- Инвестиционный проект в Excel c примерами для расчетов

- Финансовая модель инвестиционного проекта в Excel

- Расчет экономической эффективности инвестиционного проекта в Excel

- Рентабельность инвестиций

- Стоит ли вкладывать деньги или как определить эффективность инвестиций

- 1 Финансовая и экономическая эффективность инвестиций

- 2 Динамические методы оценки эффективности финансовых инвестиций

- 3 Принципы оценки экономической эффективности инвестиций

- 4 Параметры оценки эффективности инвестиций

- 5 Формулы расчета показателей эффективности инвестиций

- 6 Расчет окупаемости при оценке эффективности инвестиций

- 7 Издержки и риски при расчете эффективности инвестиций

Инвестиционный проект в Excel c примерами для расчетов

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

Пример расчета в Excel:

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Источник

Стоит ли вкладывать деньги или как определить эффективность инвестиций

Расчет эффективности инвестиций – главный вопрос, который предстает перед каждым инвестором, независимо от сферы деятельности и объема средств, которые планируется вложить в тот или иной проект.

1 Финансовая и экономическая эффективность инвестиций

Инвестиции – это средства или затраты, которые идут на развитие и расширение производства и увеличение материальных запасов, что в итоге приносит рост выгоды и прибыли, при этом прирост капитала должен быть достаточным, чтобы:

- Компенсировать инвестору изъятие собственных средств из потребления в настоящем;

- Перекрыть риски;

- Возместить потери от инфляции.

Решения об инвестировании не принимаются спонтанно, предварительно человеку или компании требуется просчитать возврат с вложенных в проект средств.

Эффективный инвестиционный проект должен:

- Обеспечивать сам себя деньгами – своевременно и в полном объеме производить все выплаты, связанные с его реализацией;

- Сохранять и преумножать вложенные в него средства.

Оценка эффективности финансовых инвестиций заключается в определении абсолютной и относительной величины дохода, который будет получен в результате инвестирования. Любые инвестиции имеют стоимостную характеристику, сущность инвестиционного процесса включает два аспекта:

В основе экономической оценки инвестиций лежит соизмерение этих элементов, что может осуществляться разными методами, их делят на 2 группы:

- Простые или статические;

- Динамические.

Начнем с динамических методов оценки, так как именно они сегодня признаны в международной финансовой практике, как способ получения наиболее точной оценки приемлемости инвестиций.

2 Динамические методы оценки эффективности финансовых инвестиций

Инвестиции – это вложение средств «сегодня» с расчетом получить прибыль «завтра». До сих пор распространена следующая практика расчета эффективности: допустим, вы вкладываете 100 условных денежных единиц в продукт, который начинает приносить 10 у.е. в год. Через 10 лет вы вернете вложенную сумму, и при прежней стоимости продукта 10 у.е. в год, в следующие 10 лет заработаете еще 100 у.е. Такой подход не верен, так как не учитывает временную стоимость денег – time value of money.

Характеристики входящих в инвестиционный проект объектов, затрат и результатов не остаются статичными, со временем деньги обесцениваются, что обусловлено инфляцией, изменениями курсов валют, нестабильностью экономики. По статистике, обесценивание денег составляет 6-15 % в год, поэтому сегодня вы можете купить на 100 у.е. товара больше, чем на эту же сумму через год, и поэтому рубль, который вы можете потратить сегодня, стоит больше чем тот, который вы сможете заработать когда-нибудь потом.

Чтобы суммировать затраты и результаты за определенный промежуток времени, эти величины денежного потока должны быть приведены к сопоставимому виду — дисконтированы. Это позволит определить, сколько реально стоят «будущие деньги», то есть поступающий денежный поток, в «сегодняшних деньгах», с учетом рисков, инфляции, альтернатив.

3 Принципы оценки экономической эффективности инвестиций

В международной практике оценка эффективности инвестиций проводится на основе следующих принципов:

- Получаемая прибыль сопоставляется с размером исходных инвестиций;

- Инвестируемый капитал, так же как и входящий денежный поток, приводится к настоящему времени или определенному расчетному году, то есть дисконтируется;

- Дисконтирование входящих и исходящих денежных потоков проводится по различным ставкам, в зависимости от особенностей конкретного инвестиционного проекта.

4 Параметры оценки эффективности инвестиций

В качестве ставки дисконтирования обычно принимают:

- Величину средневзвешенной стоимости капитала WACC;

- Величину среднерыночной доходности;

- Величину ставки рефинансирования;

- Данные экспертной оценки.

Определив денежные потоки и ставку дисконтирования, можно рассчитать следующие показатели, которые также являются критериями принятия решения при выборе наиболее предпочтительного проекта из всех имеющихся альтернатив:

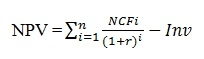

- NPV (Net Present Value) – чистый приведенный доход – итоговая сумма доходов и расходов (денежного потока) на всех этапах проекта, приведенная к текущей стоимости. При прочих равных условиях выбирают проект с большим чистым дисконтированным доходом;

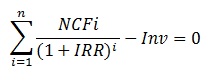

- IRR (Internal Rate of Return) – внутренняя норма доходности – показатель, численно равный ставке дисконтирования, при которой чистый дисконтированный доход равен 0. При прочих равных условиях выбирают проект с большей внутренней нормой доходности;

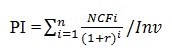

- PI (Profitability Index) – индекс рентабельности – отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта. При прочих равных условиях выбирают проект с более высокими показателями рентабельности.

5 Формулы расчета показателей эффективности инвестиций

Чистый приведенный доход рассчитывается по формуле:

NCFi – чистый денежный поток на расчетный период

Inv – размер начальных инвестиций

r – принятая ставка дисконтирования (или стоимость привлеченного капитала).

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV равен 0, то есть для определения этого показателя нужно привести предыдущее равенство к следующему виду:

Экономический смысл IRR заключается в следующем:

- Чем выше значение этого показателя, тем выше доходность инвестиций;

- Показывает максимальную цену (например, процентную ставку по кредиту при использовании заемных средств), по которой имеет смысл привлекать средства, чтобы проект оставался прибыльным.

Индекс рентабельности рассчитывается по формуле:

Уже при PI>1 инвестиции считаются рентабельными.

Теперь рассмотрим статические методы оценки эффективности инвестиций. Они использовались еще до появления и распространения концепции дисконтирования денежных потоков и до сих пор применяются достаточно широко. Это объясняется, во-первых, простотой расчетов, а во-вторых, возможностью получения дополнительной информации, что никогда не бывает лишним, когда речь идет об инвестициях.

6 Расчет окупаемости при оценке эффективности инвестиций

Окупаемость инвестиций может быть оценена по двум параметрам:

- PP (Payback Period) – срок окупаемости инвестиций – временной промежуток, в течение которого сумма полученных доходов сравняется с суммой затрат. При прочих равных условиях выбирают проект с меньшим сроком окупаемости;

- ROI (Return On Investment) – коэффициент окупаемости инвестиций – показатель оценки рентабельности вложений, который демонстрирует, является ли вложение средств в определенный проект прибыльным или убыточным. При прочих равных условиях выбирают проект с более высоким ROI.

Payback Period

Расчет срока окупаемости инвестиций проводят по следующей формуле:

Этот показатель позволяет определить:

- Возместятся ли инвестиции в течение срока экономического жизненного цикла инвестиционного проекта;

- Когда инвестор может рассчитывать на получение прибыли.

Return On Investment

Для расчета этого показателя необходимы следующие данные:

- Размер инвестиции – суммарное количество вложенных денежных средств;

- Цена продажи – стоимость инвестиции к концу расчетного периода

- Доход – любая прибыль, полученная в период владения инвестиционным активом (например, проценты по облигациям).

Формулы выглядит следующим образом:

Например, вы планируете вложить в покупку товара 100 у.е., этот товар в течение года принес вам 5 у.е. и на конец года его стоимость будет равна 105 у.е. Рентабельность такого инвестиционного проекта составит:

ROI = ((105 + 5)-100)/100 = 0,1 или 10 %, что значит, что на каждую условную денежную единицу, вы получите 0,1 у.е. прибыли.

Расчеты показателей ROI и PP просты и показательны, но, как уже было сказано, имеют существенный недостаток – они не учитывают неодинаковую стоимость денежных средств во времени.

7 Издержки и риски при расчете эффективности инвестиций

При оценке эффективности инвестиций следует учитывать не только временную стоимость денег и инфляцию, но и риски, которые делятся на 3 группы:

- Общие риски – колебания курса валют, ухудшение экономической обстановки и т.п.;

- Риски, характерные для конкретной сделки – отраслевые риски, несоблюдение сроков, гарантий, ненадежность продавца и т.п.;

- Собственные риски – оценка эффективности предыдущих принятых вами решений (например, если ваш предполагаемый бизнес-партнер несколько раз вкладывал средства в различные проекты, которые каждый раз с треском проваливались, вам следует задуматься, стоит ли вкладывать деньги в очередной заинтересовавший его проект).

Обычно, более рискованные вложения в активы (акции, недвижимость и т.п.) имеют в перспективе большую рентабельность инвестиций ROI, но при неудачном повороте событий они могут обернуться гораздо большими убытками.

Также необходимо учитывать все издержки на поддержание инвестиционного проекта. Например, вы купили квартиру за 1 млн. рублей, а через несколько лет продали ее за 2 млн. рублей. Кажется, что коэффициент окупаемости вложений ROI составил 100 %, но при этом не учтены издержки на содержание квартиры до момента продажи, оформление документов, страхование т.д.

Источник