Финансирование инвестиций международными компаниями

ЛЕКЦИЯ № 3. Иностранные инвестиции

1. Отток капитала

За последние годы в России появились предприятия и предприниматели, накопившие крупные капиталы. Крупные средства переводятся в западные банки из-за неустойчивого экономического положения в стране. Ожидалось, что Россия станет обращаться к зарубежным кредиторам для финансирования больших инвестиций по мере того, как страна акклиматизируется к рыночным отношеням. Этого не происходит, поэтому отток денежных ресурсов из России в несколько раз превышает их приток.

В 1993 г. Россия выдала более крупные кредиты зарубежным заемщикам, чем заняла сама.

Сальдо по активу текущего платежного баланса России (когда граждане ссужают больше денег, чем занимают) составило около 10 млрд долларов.

Это усилило инвестиционный «голод» в стране и привело к дальнейшему ослаблению национальной валюты.

Значительная часть накопленных российскими бизнесменами средств под влиянием риска возможного социального взрыва, при инфляции и непрерывном падения курса рубля, переправляется в западные банки или используется для покупки ценных бумаг и недвижимости.

Экономика России слишком нестабильна для осуществления долгосрочных инвестиций.

В связи с этим предприятия используют свои средства не для капиталовложения внутри страны, а для выдачи кредитов за рубеж.

Компании-экспортеры в основном хранят свои доходы на счетах в зарубежных банках вместо того, чтобы они находились в России и направлялись на новые инвестиции.

Этот процесс, известный как утечка капитала, в большинстве случаев носит противозаконный характер.

И все-таки гораздо надежнее помещать капитал в зарубежный банк со стабильной экономикой, чем в нестабильную российскую экономику.

Крупномасштабный отток иностранной валюты за пределы России вынудил принять организационно-правовые меры по усилению контроля за возвратом валютной выручки в страну.

Для того чтобы российские предприятия не боялись инвестировать средства в экономику России, нужно создать условия для уменьшения инвестиционного риска.

Величина риска может быть уменьшена за счет снижения инфляции, принятия стабильного экономического законодательства, основанного на рыночных потенциалах.

Главные источники оттока капитала могут быть как легитимными, так и нелегитимными.

В число легитимных источников включаются санкционированные инвестиции в экономику прочих стран в качестве создания совместных предприятий или дочерних фирм.

Совокупные масштабы оттока валюты не могут точно измеряться, так как финансовая статистика, естественно, учитывает только их легальную часть.

Технология проведения рыночных реформ предполагает последовательность.

Вместе со стимулированием притока капитала сразу же должны приниматься меры, препятствующие оттоку капитала заграницу.

2. Виды иностранных инвестиций

Осуществляемые на основе эффективного сотрудничества между странами потоки инвестиционного капитала приобретают все большее значение.

Иностранные инвестиции – это вклад иностранного капитала в активы национальных компаний.

Это может осуществляться как в денежной, так и в товарной форме.

Иностранные инвестиции – это то, что помогает стабилизировать экономику страны и способствует ее росту.

Классификация иностранных инвестиций

Финансовые ресурсы компании недолговечны, поэтому их очень сложно восполнить путем привлечения различных кредитов и займов. На это влияют высокая норма прибыли и низкий уровень налогообложения.

Выход из строя основных производственных фондов не должен превышать 25 % производственных мощностей. В 2006 г. он составил 50 %.

Поэтому для того, чтобы обеспечить процесс воспроизводства, объем инвестиций ежегодно должен составлять от 100 до 170 млн долларов. Существует ряд преимуществ привлечения в страну иностранных инвестиций:

1) возможность получения дополнительного финансирования крупных инвестиционных проектов;

2) передача опыта, накапливаемого страной-инвестором на мировом рынке;

3) стимуляция развития и роста внутренних инвестиций;

4) получение доступа к новейшим технологиям и методам организации производства;

5) помощь в разрешении денежных затруднений страны.

На территории Российской Федерации вложения иностранного капитала в объекты предпринимательской деятельности осуществляются на основе Федерального закона от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации».

Иностранным инвестором могут быть: иностранные юридические лица, организации, не являющиеся юридическим лицом, граждане, постоянно проживающие за рубежом, а также иностранные государства.

Иностранные инвестиции в России могут осуществляться путем:

1) долевого участия в предприятиях совместно с гражданами страны;

2) создания новых предприятий, принадлежащих иностранным инвесторам;

3) приобретения имущества и ценных бумаг;

4) получение прав на пользования землей и природными ресурсами;

5) заключение договоров, предусматривающих другие формы применения иностранных инвестиций.

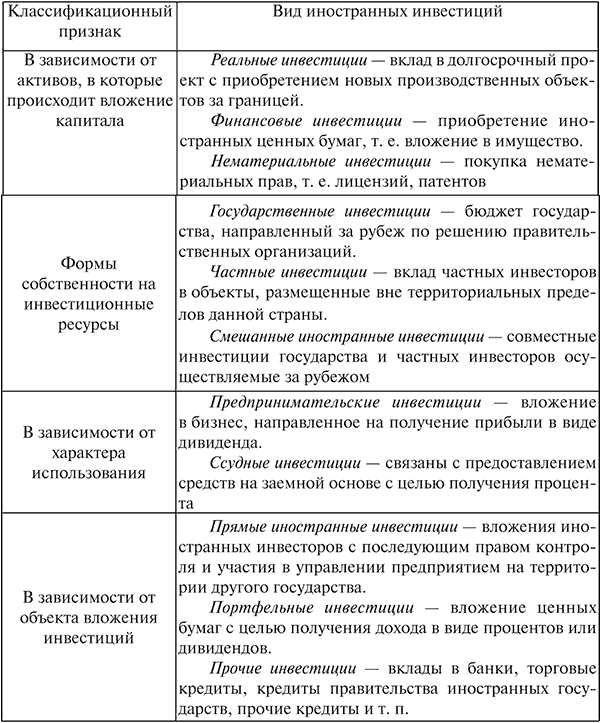

Иностранные инвестиции подразделяются на: прямые, портфельные и пр.

Прямые иностранные инвестиции – это вложения, предусматривающие долговременные отношения между партнерами. Прямые зарубежные инвестиции – это больше, чем просто финансирование капиталовложений в экономику, хотя и необходимое России.

Эти инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Иностранная компания приносит с собой новые способы организации производства, новые технологии и прямой выход на мировой рынок.

Воздействуя на национальную экономику в целом, прямые иностранные инвестиции имеют преимущественное значение. Их роль заключается в следующем:

1) способность расширить инвестиционные процессы, поднять и оживить экономику;

2) передача опыта, обучение различным ноу-хау;

3) стимуляция производственных вложений;

4) помощь в развитии среднего и малого бизнеса;

5) устранение безработицы и повышение уровня доходов населения.

Портфельные иностранные инвестиции – приобретение прав на будущий доход посредством вложения капитала в акции иностранных предприятий без приобретения пакета акций. В этом случае необязательно создание новых производственных мощностей и контроль за ними.

Способы портфельного инвестирования:

1) покупка ценных бумаг на рынке заграничных государств;

2) покупка ценных бумаг в своей стране;

3) вклад капитала в иностранные паевые фонды.

Портфельные инвестиции отличаются от прямых тем, что перед ними не ставится задача контроля над предприятием.

Прочие инвестиции – кредиты иностранных финансовых организаций под гарантию правительства страны-заемщика. Этот вид иностранных инвестиций занимает более 57 % от общего объема инвестиций.

Государство гарантирует экспорт частного капитала. Страхование частных инвесторов государством практикуется во многих странах. Регулирование иностранных инвестиций между странами осуществляется заключением международных договоров. Есть ряд причин, по которым на сегодняшний день в России затруднено привлечение иностранного капитала:

1) отсутствие стабильной правовой базы затрудняет регулирование деятельности иностранных инвесторов;

2) ухудшение материального положения большей части населения;

3) активный рост коррупции и криминала в предпринимательской деятельности;

4) неразвитая инфраструктура, в том числе транспорт, связь, система коммуникаций, гостиничный сервис;

5) нестабильная политическая ситуация;

6) большие налоги и пошлины.

Но Россия может заинтересовать иностранных инвесторов:

1) богатые и недорогие природные ресурсы;

2) молодые высококвалифицированные и быстро обучаемые кадры;

3) большой внутренний рынок;

4) дешевая рабочая сила;

5) возможность участия иностранных инвесторов в приватизации;

6) быстрая сверхприбыль.

При правильном использовании возможностей Россия может выйти на первое место среди других западноевропейских стран. Официальная политика предполагает оказание поддержки прямым зарубежным инвестициям, но в силу вышеописанных причин иностранные компании испытывают большие затруднения, вкладывая капитал в российскую экономику.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему индексу риска являются обобщающим критерием инвестиционной привлекательности страны и критерием для зарубежных инвесторов.

Сегодня в России правовые условия для деятельности иностранных инвесторов являются критическими по сравнению с иными странами. В настоящее время правительство разрабатывает поправки к Закону об иностранных инвестициях.

Планируется освободить организации с иностранными инвестициями от уплаты импортных пошлин и налогов на необходимые производственные материалы и предоставить им право собственности на землю при создании новых предприятий.

Благодаря этому инвестиции из-за границы должны оказаться более перспективными.

3. Пути и меры по привлечению иностранных инвестиций

Привлечение инвестиций (как национальных, так и иностранных) в экономику России является необходимым средством устранения инвестиционного «голода» в государстве.

Важным моментом является страхование инвестиций от некоммерческих рисков.

Присоединение России к Многостороннему агентству по гарантиям инвестиций (МИГА), страхующему деятельность от политических и прочих некоммерческих рисков, является важным ходом в этой сфере.

Правила и законы, должны давать гарантию их применения к деятельности потенциальных инвесторов.

Правовой режим в России непостоянен, так как находится в стадии постоянного реформирования. Потребность государства в иностранных инвестициях составляет 10–12 млрд долларов в год. Хотя для того, чтобы иностранные инвесторы сделали такие вложения, нужны очень существенные преобразования в инвестиционном климате.

В ближайшем будущем законодательная база функционирования иностранных инвестиций должна будет улучшиться за счет принятия новейших редакций Закона об инвестициях, Закона о свободных экономических зонах и Закона о концессиях.

Большое значение также окажет законодательное определение прав собственности на землю.

Чтобы облегчить доступ иностранных инвесторов к информации о положении на инвестиционном рынке России, был создан Государственный информационный центр содействия инвестициям, организовавший банк предложений российской стороны по объектам инвестирования.

Для улучшения инвестиционного климата и стабилизации экономики требуется принятие ряда существенных мер, которые направлены на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, непосредственно относящихся к решению вопроса о привлечении иностранных инвестиций.

Первоочередными мерами, имеющими общий характер, являются:

1) достижение между различными структурами власти, политическими партиями и прочими общественными организациями национального согласия;

2) ускорение работы Государственной думы над уголовным законодательством и Гражданским кодексом, целями которой является создание цивилизованного некриминального рынка в стране;

3) радикализация борьбы с преступностью;

4) ограничение темпов инфляции всеми мерами, известным в мировой практике, за исключением невыплаты работающим зарплаты;

5) пересмотр налогового законодательства в области стимулирования производства, а также его упрощение;

6) мобилизация свободных средств населения и предприятий на инвестиционные нужды с помощью увеличения процентных ставок по депозитам и вкладам;

7) внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

8) запуск предусмотренного законодательством механизма банкротства;

9) предоставление налоговых льгот банкам, иностранным и отечественным инвесторам, которые идут на долгосрочные инвестиции, с тем, чтобы целиком компенсировать им убытки от очень медленного оборота капитала по сравнению с другими направлениями их деятельности;

10) формирование общего рынка со свободным перемещением товаров, капитала и рабочей силы в республиках бывшего СССР.

В числе мер по активизации инвестиций надо отметить:

1) срочное рассмотрение и принятие Думой нового закона об иностранных инвестициях в России;

2) принятие законов о концессиях и свободных экономических зонах;

3) создание системы приема иностранного капитала, которая включает конкурентную и широкую сеть институтов государства, коммерческих банков и страховых организаций, страхующих иностранный капитал от коммерческих и политических рисков, информационно-посреднических центров, которые занимаются подбором и заказом актуальных проектов для России, поиском инвесторов, заинтересованных в их реализации и оперативном оформлении сделок «под ключ»;

4) создание в России за короткие сроки национальной системы мониторинга инвестиционного климата;

5) разработка и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Эти меры существенно помогают притоку иностранных и национальных инвестиций.

Источник

Проектное финансирование зарубежных прямых инвестиций

![]()

В последнее десятилетие наблюдается расширение строительства капитальных объектов в процессе осуществления крупных средне и долгосрочных инвестиционных бизнес-проектов по всему миру.

Инвестиционный бизнес-проект по своему содержанию представляет собой совокупность видов деятельности по разработке новых или модернизации существующих изделий(технологических процессов) и созданию ( техническому перевооружению, реконструкции или расширению) производственных мощностей (реальных активов) по их выпуску; созданию мощностей по производству работ или оказанию услуг, в том числе и непроизводственных. Данный проект по своей форме(нацеленности) представляет собой проект создания и развития предприятия или производства, ориентированного на прибыль, превышение доходов над издержками, на создание добавленной стоимости в результате предпринимательской деятельности.

В инвестиционном процессе, т.е. в процессе разработки и реализации инвестиционного бизнес-проекта, принимают участие следующие основные субъекты:

Ключевым(главным) субъектом(участником) инвестиционного процесса является инвестор — юридическое или физическое лицо, осуществляющее инвестиции, вкладывающее собственные, заемные или иные привлеченные средства в инвестиционные проекты и обеспечивающее их целевое использование

Инвесторы не просто вкладывают капитал в дело, а осуществляют долговременные вложения в достаточно крупные проекты, связанные со значительными производственными, техническими и технологическими преобразованиями и новшествами. Инвесторами могут быть:

• органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

• граждане, в том числе иностранные лица;

• предприятия, предпринимательские объединения и другие юридические лица, в том числе иностранные юридические лица, государства и международные организации. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, иными словами, выполнять функции любого другого участника инвестиционной деятельности.

Заказчиком могут быть инвесторы, а также любые иные юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта путем организации взаимодействия исполнителей работ, поставщиков. При этом заказчик не должен вмешиваться в предпринимательскую деятельность других участников инвестиционного процесса, если иное не предусмотрено договором между ними. Если заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения инвестициями на период или в пределах полномочий, установленных договором с учетом действующего законодательства.

Властные структуры на федеральном уровне задают рамочные условия для ведения инвестиционной деятельности в той или иной стране, а местные органы власти формируют конкретные технические, организационные, административные, социально-экономические условия для осуществления инвестиционного проекта в данном месте.

Пользователями объектов инвестиционной деятельности(созданных активов) могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. Субъекты инвестиционной деятельности могут совмещать функции двух или нескольких участников инвестиционного процесса.

Все направления и формы инвестиционной деятельности компании (предприятия) осуществляются в основном за счет привлекаемых инвестиционных ресурсов. Поэтому особое значение в разработке и осуществлении инвестиционного бизнес-проекта имеют взаимоотношения инвестора и кредитора. Правильное выстраивание этих взаимоотношений предполагает строгий учет их прав и обязанностей в качестве ключевых участников инвестиционного процесса. ( Таблица 1).

| Права и обязанности инвестора и кредитора Таблица1 | |

| Инвестор | Кредитор |

| Находится на положении компаньона предприятия | Находится на положении заемщика предприятия |

| Имеет право на руководство предприятием | Не имеет никаких прав на руководство предприятием |

| Участвует в прибылях предприятия (путем получения дивидендов) | Не участвует в прибылях предприятия — получает лишь проценты по кредиту и сумму кредита |

| Несет обязательства по убыткам и долгам | Не несет никаких обязательств по убыткам и долгам |

| Имеет долю в имуществе, что позволяет рассчитывать на доход от продажи этой доли третьему лицу | Не имеет доли в имуществе |

| Несет больший риск в случае банкротства — при распределении выручки от продажи имущества имеет минимальные права (только после удовлетворения требований всех кредиторов) | Несет меньший риск в случае банкротства — при распределении выручки от продажи имущества имеет преимущественное право (сразу вслед за наемными работниками) |

Стратегия формирования инвестиционных ресурсов является важным составным элементом разработки инвестиционного бизнес-проекта. Разработка стратегии призвана обеспечить бесперебойную инвестиционную деятельность в предусматриваемых объемах, наиболее эффективное использование собственных средств, а также финансовую устойчивость создаваемой фирмы в долгосрочной перспективе.

Методические подходы к разработке стратегии формирования инвестиционных ресурсов существенно различаются в:

— компаниях- институциональных инвесторов(инвестиционные компании и фонды), формирующими эти ресурсы за счет эмиссии собственных акций и сертификатов,

— компаниях, осуществляющих реальную производственную деятельность.

Первая группа компаний определяет возможный объем инвестиционных ресурсов, исходя из возможностей реализации эмитируемых ценных бумаг. Для этой группы не возникает особых проблем и с определением методов финансирования, и с оптимизацией структуры источников формирования инвестиционных ресурсов.

Вторая группа компаний определяет возможный объем инвестиционных ресурсов, исходя из возможностей привлечения внешних источников финансовых ресурсов. В процессе разработки стратегии данной группы компаний рассматриваются различные источники формирования инвестиционных ресурсов: собственные; заемные; привлеченные. Компании этой группы выступают субъектами прямых инвестиций и, как правило, совмещают функции инициатора инвестиционного бизнес-проекта, его инвестора и пользователя объектами инвестиционной деятельности (активами, бизнесами, созданными в результате осуществления данного проекта).

Поскольку главными субъектами зарубежных прямых инвестиций выступают ТНК, то именно они, как правило, инициируют и осуществляют процесс разработки, реализации инвестиционных бизнес-проектов и соответствующих механизмов их финансирования. Иными словами, транснациональные компании, часто совмещают функции инициатора, инвестора и пользователя в процессе зарубежного прямого инвестирования. В этом качестве ТНК сталкиваются с проблемой выбора наиболее приемлемых схем, моделей финансирования инвестиционных бизнес-проектов. В мировой практике широко используются две модели: корпоративное и проектное финансирование, которые и являются предметом выбора международных компаний.

А). Корпоративное финансирование бывает двух видов: без участия кредиторов и с участием кредиторов.

Значительная часть средних по своим размерам инвестиционных проектов финансируется за счет собственных средств ТНК, что снижает стоимость капитала. Такая практика в наибольшей степени соответствует сути корпоративного финансирования инвестиционного проекта без участия кредиторов: расходы и риски преимущественно должны нести инициаторы (учредители, инвесторы) проекта. Однако при масштабных проектах, таких как разработка крупных месторождений полезных ископаемых, строительство или реконструкция газо- и нефтепроводов, нефтеперерабатывающих заводов, автомобильных предприятий полного цикла за рубежом, инвестиции могут составлять до нескольких миллиардов долларов США. В этом случае собственные средства компаний, осуществляющих зарубежные инвестиционные проекты, дополняются долгосрочными займами коммерческих банков. Если этими займами кредитуется не отдельный инвестиционный проект, а компания в целом, то мы имеем дело с корпоративным финансированием инвестиционного проекта с использованием кредиторов. При таком (корпоративном) кредитовании заемщик принимает на себя не риски проекта, а риск невыполнения обязательств самой компанией, т.е. имеет место кредитование с полным регрессом(обратным требованием с возмещением уплаченной суммы, предъявляемым в случае дефолта кредитором компании) на все активы компании-заемщика.

Корпоративное финансирование инвестиционного проекта с применением кредитования с полным регрессом на все активы компании- заемщика имеет ряд недостатков.

Во-первых, данные кредиты выдаются в зависимости от размера, финансового состояния и репутации компании на международном финансовом рынке. Поэтому, их размеры могут быть недостаточны для покрытия финансовых потребностей масштабных инвестиционных проектов.

Во-вторых, в случае участия в проекте компании, размер которой несопоставимо мал по сравнению с размерами проекта, корпоративное заимствование может быть настолько же рискованным или представлять еще больший риск, чем риск проекта.

В-третьих, даже при участии крупной и финансово устойчивой ТНК (например, Shell, BP, Ford), имеющей широкий спектр проектов и активов, а также различные источники дохода, достаточно сильные кредитные возможности, представляющие для кредитора более низкий уровень риска, чем принятие рисков проекта остается неизменным кредитование с полным регрессом на все активы ТНК-заемщика. Этот факт вряд ли устроит ТНК при инициировании и осуществлении крупных инвестиционных проектов.

Для того, чтобы преодолеть указанные недостатки корпоративного финансирования с использованием кредитов мировая практика зарубежного прямого инвестирования выработала особый механизм финансирования крупных инвестиционных проектов- проектное финансирование.

Б). Проектное финансированиеявляется особым инструментом (механизмом) мобилизации инвестиционных и кредитных ресурсов в проектных целях. Оно предполагает привлечение крупных, средне- и долгосрочных кредитов под капиталоемкие инвестиционные проекты ( например, в топливно-энергетическом секторе, добывающей и перерабатывающей промышленности). Причем, такие кредиты дополняют инвестиционные ресурсы самих инициаторов проектов на особых условиях: основным обеспечением банковских кредитов служит сам проект, т.е. прогнозируемый поток денежных доходов, который генерирует создаваемое или реконструируемое предприятие.

Можно выделить следующие определения проектного финансирования, подчеркивающие его отличительные особенности:

— финансирование, основанное на жизнеспособности самого проекта, без учета кредитоспособности его участников, их гарантий и гарантий третьих лиц;

— финансирование инвестиций, при котором источником погашения кредитов являются потоки денежной наличности, генерируемые в результате осуществления самого инвестиционного проекта;

— финансирование, при котором кредитор оценивает в первую очередь потоки наличности и объем предполагаемых поступлений в качестве источника погашения кредитов, а активы данного проекта — в качестве гарантий безопасности данного финансирования;

— финансирование, обеспеченное экономической и технической жизнеспособностью предприятия, позволяющей генерировать

Приведенные определения обнаруживают три ключевых характеристики проектного финансирования инвестиционного проекта:

Во-первых, проектное финансирование характеризуется особым способом обеспечения- проектом, генерирующим запланированный денежный поток.

Во-вторых, в основе данного способа обеспечения лежит подтверждение реальности получения запланированных денежных потоков по мере реализации проекта;

В-третьих, само подтверждение реальности получения запланированных денежных потоков основано на выявлении, распределении и закреплении всего комплекса связанных с проектом рисков между сторонами, участвующими в его реализации (компании -инвесторы, финансовые учреждения, государственные органы, подрядные организации, поставщики, потребители конечной продукции).

Указанные ключевые характеристики позволяют сформулировать основные принципы организации проектного финансирования :

• участие в проекте солидных и подготовленных к сотрудничеству партнеров;

• квалифицированная подготовка технико-экономического обоснования и его предварительное согласование с финансовой организацией (если предполагается ее участие в качестве кредитора, гаранта или организатора финансирования);

• достаточная капитализация проекта;

• удовлетворительное решение вопросов строительства и эксплуатации проекта, транспортировки и маркетинга продукции;

• четкое определение проектных рисков и их разделение между участниками;

• наличие соответствующего обеспечения.

Мировая практика организации финансирования инвестиционных проектов выделяет два основных типа проектного финансирования:

Без какого-либо регресса на заемщика.Банк-кредитор принимает на себя весь риск, связанный с реализацией проекта, оценивая лишь потоки наличности, генерируемые проектом и направляемые на погашение кредитов. В этой сделке кредитор не имеет никаких гарантий от заемщика и принимает на себя почти все риски, связанные с реализацией проекта. Финансирование по такой схеме считается наиболее дорогостоящим для заемщика, так как за больший риск кредитор желает получить наибольшую выгоду. Без регресса на заемщика финансируются проекты, обладающие высокой рентабельностью. Как правило, этими проектами предусматривается выпуск конкурентоспособной продукции, например по добыче и переработке полезных ископаемых.

С ограниченным регрессом на заемщика( например, без регресса на заемщика в период, следующий за вводом проекта в эксплуатациют.е. до выхода на проектную мощность и запланированную себестоимость продукции). Подрядчики гарантируют завершение освоения капиталовложений, ввод объекта кредитования в эксплуатацию, соблюдение сметной стоимостии, при определенных условиях, берут на себя возмещение убытков, связанных с задержкой ввода объекта в эксплуатацию и превышением сметной стоимости. Кредитору выдается обязательство, гарантирующее своевременную уплату причитающейся с заемщика суммы основного долга и начисленных процентов. Характерной особенностью проектного финансирования с ограниченным регрессом на заемщика является то, что все риски, связанные с реализацией проекта, распределяются между сторонами таким образом, чтобы последние могли принимать на себя зависящие от них риски. Например, заемщик несет на себе все риски, связанные с эксплуатацией объекта; подрядчик берет риск за завершение строительства; поставщики берут на себя риски, связанные со своевременной и в полном объеме поставкой соответствующего оборудования; потребители –риск реализации произведенной продукции и т.д. В результате такого разумного распределения рисков между участниками подтверждается реальность получения запланированных денежных поступлений от проекта и уменьшается цена его финансирования.

Рассмотренное нами проектное финансирование в качестве особого механизма финансирования крупных инвестиционных проектов, призванного преодолеть определенные недостатки корпоративного финансирования с использованием кредитов не избавляет ТНК- главных инициаторов и инвесторов зарубежного прямого инвестирования — от необходимости при принятии инвестиционных решений сопоставлять преимущества и недостатки корпоративного и проектного финансирования.

В Таблице 2 приведены основные признаки(критерии), позволяющие системно выявить отличия и провести сопоставление двух указанных видов финансирования.

Сопоставление проектного и корпоративного финансирования Таблица 2

| Признаки | Проектное финансирование | Корпоративное финансирование |

| Гарантия | Наличие производства, поток наличности | Все активы компании |

| Регресс | Ограниченный, либо отсутствует | Полный |

| Погашение | Из потока наличности | Любые источники в компании |

| Обязательства | Только связанные с проектом | По компании в целом |

| Доход, из которого уплачивается процент банкам | Доход проекта, учитывающий степень риска проекта, который несет банк (обычно на 2-3 % выше, чем при корпоративном финансировании) | Балансовый доход компании, другие ее возможности |

Следует особо подчеркнуть, предпочтение проектного финансирования корпоративному займу, при прочих равных условиях, влечет за собой дополнительные расходы компании-инициатора зарубежного инвестиционного проекта. Банки дают согласие на принятие рисков проекта, всегда требуя компенсации за эти риски. Принципиальным путем достижения компенсации является маржа процентной ставки по кредиту. Маржа на базовую ставку, начисляемую кредитором на проектное финансирование, при прочих равных условиях, всегда выше, чем маржа на ставку, начисляемую на корпоративный заем. Чем выше риск, передаваемый компанией кредитору, тем выше эта маржа. При этом следует учитывать, что банку придется провести свою собственную оценку различных рисков проекта настолько же тщательно, насколько ее провела компания-инициатор проекта. Затраты на проведение этой оценки банк также учтет при формировании маржи.

Однако, несмотря на это замечание, проектное финансирование весьма популярно и широко распространено в современном международном бизнесе. Особую актуальность и значимость оно имеет для новых регионов, ранее почти не охваченных иностранным капиталом: Восточная Европа(включая Россию), Ближний и Средний Восток и Латинская Америка. Причем, эти регионы можно рассматривать не только в качестве относительно новых реципиентов прямых иностранных инвестиций, но и в качестве мест базирования новых формирующихся ТНК, делающих первые шаги в сфере зарубежного прямого инвестирования. Именно для таких ТНК проектное финансирование имеет исключительно важное значение.

В последние пять лет наблюдаетcя расширение зарубежного прямого инвестирования российскими ТНК. Среди 25-ти крупнейших нефинансовых ТНК Центральной и Восточной Европы ежегодно публикуемых ЮНКТАД в отчете о прямых инвестициях в 1999 году находилось 3 российских компаний, в 2002 году их насчитывалось уже 5, а в 2003- 8 компаний. Бессменным лидером в этом рейтинге по объему зарубежных активов в течение многих лет является НК «Лукойл». Эта компания лидирует с большим отрывом и постоянно наращивает свои зарубежные активы: 1999год-3,336 млрд.$; 2001 год-5,8 млрд. $; 2003 год-7,247 млрд. $. В основном эти активы представлены сетями бензозаправок( например, на восточном побережье США НК «Лукойл» принадлежит 8% всех заправок), небольшими нефтеперерабатывающими заводами в СНГ и Восточной Европе (например, Беопетро в Сербии) и нефтеналивным терминалом в порту Роттердама. Как правило, наши нефтяные компании используют для наращивания своих зарубежных активов корпоративное финансирование с использованием международных кредитов. Однако при масштабных проектах, таких как строительство или реконструкция НПЗ за рубежом, инвестиции могут составлять до нескольких миллиардов долларов США. В этом случае собственных средств российской нефтяной компании будет недостаточно. Исходя из практики финансирования российских нефтяных компаний западными финансовыми институтами, банковские кредиты выдаются в объемах не более 200 млн. долл. США, в зависимости от размера, финансового состояния и репутации компании на международном финансовом рынке. Этого также может быть недостаточно для покрытия финансовых потребностей масштабных проектов по нефтепереработке. Для финансирования подобных проектов в мировой практике применяется проектное финансирование(Слайд1, Раздел: Дополнительные материалы Темы 9 Учебно-практического издания).

Источник