- Развитие регионов России — инвестиции, доходы, долги

- Инвестиции в основной капитал по данным Росстат

- Что это

- Динамика и темп роста

- Доля инвестиций

- В основной капитал в ВВП

- В основной капитал к ВРП

- Структура

- По видам основных фондов

- По видам экономической деятельности

- По источникам финансирования

- По формам собственности

- Инвестиционная стратегия

- Методика и формулы расчета

- Актуальная статистика

- По годам

- По городам и областям

- По отраслям

- Прогноз

Развитие регионов России — инвестиции, доходы, долги

При более стабильном росте промышленного производства, чем годом ранее, инвестиции в 2018 году сократились более чем в 40% субъектов РФ и по-прежнему концентрируются в столичной агломерации и нефтегазодобывающих регионах. Продолжался спад жилищного строительства более чем в половине регионов и доходов населения почти в 3/4 территорий. Значительный рост доходов региональных бюджетов был обеспечен не только за счет роста налоговых поступлений, но и трансфертов на 22%. Это привело к снижению в 3 раза числа регионов с дефицитом бюджета и уменьшению долговой нагрузки, хотя размер долга сократился только на 4%.

При более стабильном росте промышленного производства, чем годом ранее, инвестиции в 2018 году сократились более чем в 40% субъектов РФ и по-прежнему концентрируются в столичной агломерации и нефтегазодобывающих регионах. Продолжался спад жилищного строительства более чем в половине регионов и доходов населения почти в 3/4 территорий. Значительный рост доходов региональных бюджетов был обеспечен не только за счет роста налоговых поступлений, но и трансфертов на 22%. Это привело к снижению в 3 раза числа регионов с дефицитом бюджета и уменьшению долговой нагрузки, хотя размер долга сократился только на 4%.

Наиболее интенсивно в регионах РФ в 2018 г. росла промышленность. Двигателем роста были добывающие отрасли (4,1%), которые в 1,5 раза опережали динамику обрабатывающих секторов (2,6%). Среди лидеров – регионы со специализацией на добыче газа и нефти и их первичной переработке (Ямало-Ненецкий АО – 17% прироста, Астраханская область – 16%, Тюменская область – 10% и Республика Якутия – 9%). Кроме того, среди лидеров промышленного роста крупнейшая агломерация страны (Московская область – 10%, Москва – 9%), а также ряд других регионов (Тамбовская и Тверская области – 13–14%, Ростовская, Свердловская области и Республика Мордовия – 9–10%). Спад промышленности наблюдался только в 17 регионах, среди них весь юг Дальнего Востока, Ивановская (-2,4%) и Омская (-2,1%) области.

В 2018 г. рост инвестиций по полному кругу предприятий и организаций (4,3%) был вдвое выше, чем по крупным и средним предприятиям, эти данные Росстата трудно объяснить.

В региональном разрезе можно выделить две тенденции. Во-первых, сохранение значительного числа регионов со спадом инвестиций: в 2017 г. их было 32, в 2018 г. – 37. Сильный спад в Севастополе (-23%), Ненецком АО (-16%) и Ростовской области (-24%), что обусловлено эффектом высокой базы предыдущего года. Однако этот фактор неактуален для других регионов со значительным снижением: Тамбовской (-21%), Новгородской областях и Республике Мордовии (-19%), Калужской, Рязанской, Липецкой, Архангельской, Владимирской, Волгоградской, Воронежской областях (-11–13%). Среди регионов со значительным объемом инвестиций быстрее других росли Республика Крым (34%), внешние зоны крупнейших агломераций (Московская и Ленинградская области – 23–27%), а также Тюменская и Челябинская области (21–26%).

Во-вторых, устойчива концентрация инвестиций в двух крупнейших агломерациях страны, прежде всего в Московской, а также в ведущих и новых нефтегазодобывающих регионах (рис. 1). Доля Московской столичной агломерации в 2018 г. достигла 20% всех инвестиций в стране. Доля Санкт-Петербурга с Ленинградской областью почти в 3 раза меньше (7%). В 2018 г. к регионам-лидерам по объему инвестиций добавился Крым: вместе с Севастополем он получил 2% всех инвестиций в стране при доле в населении 1,5%.

Рис. 1. Территориальная структура инвестиций в 2018 г., % от всех инвестиций (суммы по федеральным округам)

Источник: расчеты автора по данным Росстата.

При этом 69% инвестиций в Крым – бюджетные (в среднем по РФ – 15%). Дальний Восток остается не слишком привлекательным для инвестиций, его доля составляет 8% в новых границах федерального округа.

Трехлетний спад в жилищном строительстве (2016-2018 гг.) привел к сокращению ввода жилья на 12%, в том числе в 2018 г. – на 5%, спад наблюдался в 47 регионах. Наиболее показательно сопоставление ввода жилья в расчете на душу населения в 2015 г. (последний год роста) и 2018 г. Превысили докризисные показатели Ленинградская область (1,5 кв.м на чел., рост на 13%) и Санкт-Петербург (0,75 кв. м на чел., рост на 29%), восстановили их Московская область (1,2 кв. м на чел.) и некоторые другие (Калужская, Тамбовская, Воронежская, Ульяновская области – 0,8 кв.м на чел.). Рост ввода жилья в Севастополе в 2,7 раза обусловлен завершением недостроя предыдущих лет. Самые слабые показатели в Тюменской (-38%), Новосибирской (-33%), Калининградской (-25%) и Белгородской (-22%) областях. В результате спрос на жилье концентрируется во внешних зонах двух столичных агломераций и Санкт-Петербурге, а Москва не восстановила докризисные объемы жилищного строительства (-9%).

Рынок труда в 2018 г. оставался стабильным, уровень безработицы – на историческом минимуме (4,8% в октябре-декабре 2018 г.). Региональные различия также стабильны: от максимальных показателей в слаборазвитых республиках (Ингушетия – 27%, Чечня, Дагестан, Карачаево-Черкесия, Тыва, Алтай – 13%) до минимума в федеральных городах (1,2–1,5%) и Московской области (2,6%). К зоне минимума в 2018 г. добавились автономные округа Тюменской области (2,2–2,5%).

Снижение доходов населения в 2018 г. замедлилось. В отличие от общероссийской статистики, измеряющей реальные располагаемые доходы (за вычетом обязательных платежей), в региональной статистике измеряются реальные доходы населения. Они выросли за 2018 г. на 0,9% (с учетом ежемесячной денежной выплаты 2017 г.). Региональную динамику объяснять непросто, поскольку существуют вопросы к достоверности данных. Реальные доходы населения сократились в 62 регионах, наиболее сильно – в Ивановской, Ярославской, Костромской областях и Ямало-Ненецком АО (на 7–9%).

Снижались они и в федеральных городах– на 2% в Санкт-Петербурге и на 3% в Москве. Рост доходов в Республике Адыгея (9%) объясняется дооценкой доходов на оборот розничной торговли: гипермаркеты, обслуживающие г. Краснодар, размещены на территории Адыгеи. Рост доходов населения в Республике Крым и Севастополе на 7–8% выглядит вполне достоверным, поскольку эти регионы получают особую поддержку федеральных властей.

Для бюджетов регионов 2018 г. был более благополучным, чем предыдущие годы, благодаря президентским выборам и росту цен на экспортные ресурсы. Доходы консолидированных бюджетов увеличились на 15% за счет роста поступлений налога на прибыль на 23% и трансфертов на 22% (табл. 1). Рост трансфертов в 2018 г. – самый высокий за последнее десятилетие, в год предыдущих президентских выборов он составил 12%. Максимальную добавку трансфертов регионы получили в IV квартале. Структура помощи регионам сдвинулась в сторону «ручного управления»: без учета дотаций на выравнивание, распределяемых по формуле, объем остальных дотаций (на сбалансированность и др.) вырос в 2,7 раза, иных межбюджетных трансфертов – в 1,7 раз. Значительный рост помощи регионам в IV квартале 2018 г. можно связать со снижением рейтингов власти со второй половины 2018 г. и с выборами в сентябре губернаторов в ряде регионов.

Таблица 1. Доходы и расходы консолидированных бюджетов регионов в 2018 г.

Источник

Инвестиции в основной капитал по данным Росстат

Показатель инвестиций в основной капитал важен по той причине, что он стимулирует развитие бизнеса и приводит к увеличению получаемой прибыли. Поэтому любой собственник, заинтересованный в укреплении своего дела, не должен оставлять этот пункт деятельности без внимания.

Привлекаемые суммы могут быть как из внутренних источников, так и из внешних. Причем масштаб может быть самым разнообразным, от городских и региональных до федеральных и заграничных. Рассмотрим в данной статье прогнозные данные и имеющуюся статистику Росстата по городам и регионам в России.

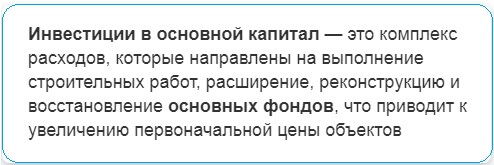

Что это

Инвестиции в основной капитал – это совокупные расходы, которые призваны расширить или обновить основные фонды, реализовать определенные строительные работы или сделать какие-либо другие действия, которые увеличат первоначальную цену производимой продукции.

Количество вкладываемых средств способно ускорить уровень и темпы роста конкретного предприятия, глобально ситуацию в отрасли и усилить экономику страны в целом. Но только при условии, что такие инвестиции осуществляются массово и во всех сферах.

На сегодняшний день, рассматривая процессы глобально, ИВОК имеет следующие структурные особенности:

- Средства, выделяемые для модернизации. Сюда входит покупка инвентаря, техники, приборов, машин и прочего. Это так называемые необоротные средства.

- Вкладывание финансов в биологические ресурсы. То есть происходят инвестиции в человеческий капитал.

- Инвестирование в интеллектуальную собственность.

По форме привлекаемых финансов выделяют:

- Собственные материальные вклады.

- Кредитные деньги.

- Деньги от мены или долевого участия.

Динамика и темп роста

Рассматривая динамику и структуру инвестиций в основной капитал в России как в виде долгосрочных вложений, так и краткосрочных, стоит отметить следующее цифры, выдаваемые Федеральной службой государственной статистики:

- В 2010 году в процентах к предыдущему году эта сумма составила 106,3%.

- В 2011 сумма уже была 110,8%.

- К 2012 – 106, 8%.

- 2013 год отметился стабилизацией на уровне 100,8%.

- 2014 год показал спад до 98,5%.

- 2015 год продолжил демонстрировать снижение 89,9%.

- А вот в 2016 году ситуация также осталось в минусе – 99,8%.

- К 2017 году ситуация изменилась. Рост составил 104,8%.

- 2018 год показал почти такие же показатели, как и предыдущий отчетный период — рост в 104,3%.

Но общие цифры не отражают полной картины по инвестициям в РФ. Этот показатель необходимо не только рассматривать по стране в целом, но важно анализировать его и по субъектам российской федерации.

Капитальные вложения в зависимости от региона с учетом временного фактора выглядят следующим образом:

- В Центральном федеральном округе увеличение вкладываемых материальных средств наблюдалось периоды с 2005 по 2008, с 2010 по 2012. А вот, начиная с 2013, наблюдается регулярное снижение этого коэффициента, за исключением незначительного увеличения в 2017 и 2018 гг.

- В Северо-Западном ФО рост с 2000 по 2008, 2010 по 2012. Между этими промежутками наблюдалось низкая активность. Но в последние два года ситуация немного улучшилась, хотя количество вкладываемых средств уже не так велико, как в благополучные периоды.

- Южный федеральный округ показывал спад в 2009 году, как и предыдущие регионы, а затем и с 2014 по 2016 год. Также провальным оказался 2018 год. В остальные периоды шел планомерный рост.

- В Северо-Кавказском федеральном округе рост был с 2000 по 2005 год, в период с 2007 по 2014. А вот 2009 год, а затем промежуток с 2015 по 2018 были негативными для развития промышленности в целом.

- Приволжский федеральный округ также поддерживает общие статистические данные. 2009 год, а затем период с 2014 по настоящее время является застойным периодом для развития промышленности и других сфер и предприятий.

- Такая же ситуация складывается и в Уральском Федеральном округе с одним небольшим отличием, что за 2016, 2017 и 2018 год здесь отмечается минимальный рост с точки зрения инвестиций и коэффициента их эффективности.

- Сибирский федеральный округ также в 2009 году показал спад, хотя до этого начиная с 2000 шел планомерный рост. Затем начиная с 2013 опять инвестиции стремились к минусу. И только начиная с 2017 года шел незначительный прирост.

- Дальневосточный федеральный округ (ДВФО) в 2000 году показывал отрицательный коэффициент по отношению к предыдущему подотчетному периоду. Затем начиная с 2005 года шел планомерный прирост вплоть до 2011 года. И начиная с 2012 происходил спад, который продлился до 2016. 2017-2018 года показали позитивный прирост.

Доля инвестиций

Рассматривая долю инвестиций, важно учитывать внутренний валовый продукт, производимый в стране на душу населения. Этот маркер помогает оценить развитие экономики в стране в целом. Хотя есть некоторые особенности, которые стоит обсудить после предоставления статистических параметров.

В основной капитал в ВВП

Итак, рассматривая долю инвестиций в основной капитал по отношению к ВВП государства, стоит указать следующие цифры в процентах. Сведения приведены в форме таблицы для лучшего восприятия.

| Год финансирования | Процентный показатель |

| 2011 | 20,7% |

| 2012 | 20,9% |

| 2013 | 21,2% |

| 2014 | 20,5% |

| 2015 | 20% |

| 2016 | 21,2% |

| 2017 | 21.4% |

| 2018 | 20,6% |

Рассматривая данные показатели, необходимо отметить, что выполнение майских указов не возымело никакого эффекта в данной сфере.

В основной капитал к ВРП

Анализируя объем инвестиций в ОК по отношению к внутреннему региональному продукту (ВРП), стоит отметить следующие статистические параметры:

- Непрерывный рост наблюдался с 2003 по 2008 год. За эти 5 лет ситуация изменилась с 12% до 32%.

- В 2008 и 2009 году ситуация оставалась стабильной.

- Начиная с 2009 года показатель стал существенно ухудшаться, так как наблюдалось постоянное снижение данного параметра.

Интересно выглядит тот факт, что несмотря на увеличивающиеся в рублевом выражении инвестиции в основной капитал, по отношению к ВВП он растет несущественно. Складывается парадоксальная ситуация, при которой инвестиции растут достаточно быстро. Таких скоростных параметров ВВП не показывает. Но если сравнивать 2 эти параметра, то сумма вкладываемых в инвестиционную деятельность средств снижается по отношению к ВВП.

Данное противоречие объясняют спецификой расчетов.

Структура

Еще одним немаловажным параметром является структура инвестиционной деятельности. ИвОК включают в себя:

- Учет видов ОФ.

- Вид экономической деятельности.

- Принятие во внимание источников финансирования.

- Учет экономической деятельности.

По видам основных фондов

Если рассматривать процентное распределение ОФ, статистические данные в среднем с 2000 по 2018 год колеблются рядом с приведенными цифрами:

- В жилища – порядка 13% в среднем.

- В здания и разнообразные сооружения за исключением жилых – 42%.

- В машины, транспортные средства, приборы и прочее оборудование порядка 37%.

- В объекты интеллектуальной собственности порядка – 3,5%.

- Прочие виды – 6%.

Если же учитывать это выражение в рублях, то статистика предоставляет следующие параметры на 2018 год:

- В жилища внесенная сумма составила – 2321,9 млрд руб.

- В сооружения и здания нежилого характера – 7542,8 млрд руб.

- В машины, инвентарь, приборы и различные типы оборудования – 6283,4 млрд руб.

- В объекты интеллектуальной собственности вложения составили – 558,5 млрд руб.

- В прочие фонды – 1075,4 млрд руб.

По видам экономической деятельности

Наиболее благополучными, с точки зрения вложения финансовых средств, являются:

- Добыча полезных ископаемых – здесь наблюдается рост с 2009 года от 13,2% до 19, 4%.

- В обрабатывающие виды производств также вкладываются достаточные суммы, колеблющиеся около 14,5%.

- Меньшие показатели демонстрирует сельское хозяйство – порядка 3,5%.

- Строительство также имеет минимальные показатели около 0,7%.

По источникам финансирования

По источникам показатели выглядят следующим образом:

- Из собственных средств вкладывается около 45%. Причем, из прибыли около 20%, из амортизации 20% и оставшиеся 5% из резервов.

- Из привлеченных – расходуется 55%. От этого количества бюджетные составляют около 20%.

- Кредиты банков 9%.

- Облигационные нефинансовые суммы около 10%.

- Акции – 0,3%.

- Средства фондов – 0,5% и прочие около 9%.

- Заемные средства других организаций около 6%.

По формам собственности

С точки зрения собственности, суммы распределяются в процентном соотношении следующим образом:

- Российская собственность 85%. Из нее на госсобственность приходится около 13%. Муниципальные – около 2%. Частные – 61%. Смешанная российская без иностранного участия около 7%.

- Иностранная достигает отметки чуть более 6%.

- Совместная Российская с иностранной более 8%.

Инвестиционная стратегия

На сегодняшний день государство старается обеспечить следующие цели и условия:

- Создание максимально положительных условий для осуществления финансовой деятельности не только отечественных, но также и иностранных инвесторов.

- Минимизировать риски с одновременной возможностью увеличить прибыльность любого типа производства.

- Повышение благосостояния граждан, за счет чего будет осуществляться более интенсивный товарооборот. Это, в свою очередь, способствует оживлению экономики страны в целом.

Таким образом, рассматривая данные пункты, стоит отметить, что основные законодательные действия со стороны государства направлены на то, чтобы регламентировать эту сферу и сфокусироваться на создании максимально благоприятных условий для ее развития.

Но, так как наблюдается экономическая и политическая определенная нестабильность, а также кризис в финансовой сфере на уровне мира, то развитие экономического сектора нельзя назвать благоприятным. Скорее всего, оно находится в переходном периоде.

Методика и формулы расчета

ИВОК рассчитывается по методике, которая утверждена Федеральной службой государственной статистики с изданием соответствующего приказа. Но, так как информация поступает в различные источники, то выполняют 2 оценки:

- Первую проводят на середину марта. В этом показателе не учитывают бюджетные средства.

- Вторую, уточненную, проводят на 1 августа. Здесь используют годовые отчеты.

Актуальная статистика

Как было рассмотрено выше, статистические данные свидетельствуют о том, что до 2012 года наблюдался рост финансовых средств, вливаемых в различные сферы производств. Но затем на рынке установилась определенная стагнация в некоторые года или даже снижение.

По годам

По годам имеются следующие данные:

- В 2000 году сумма финансирования составила 787,1 млрд руб.

- В 2010 сумма выросла до 1769,9 млрд руб.

- Пика она достигла в 2012-2013 годах с показателями 2094,4 млрд руб.

- После этого начался спад, достигший в 2018 году – 1305 млрд руб.

По городам и областям

Несмотря на то, что сейчас наблюдается некоторый кризис и спад, все же есть регионы, которые не испытали на себе данного негативного влияния:

- Тюменская область к 2018 году из всех субъектов РФ привлекла к себе большее количество средств. Причем доля области составила всего лишь 21%.

- Что касается Москвы она заняла второе место.

- После Москвы идет Ямало-Ненецкий автономный округ.

- Затем Ханты-Мансийский автономный округ.

- И замыкает пятерку лидеров Санкт-Петербург.

По отраслям

По отраслям статистика выглядит следующим образом:

- Наибольшая сумма наблюдается в сфере транспорта и связи. В совокупности, в процентном составе на эту сферу приходится порядка 19%.

- В этой же нише находится недвижимость – также около 18-19%.

- Затем идет нефтегазовый комплекс со своими 14%.

- Следующими следует AПK – около 11%.

- После этого идет образование, здравоохранения и торговля с показателями около 5%.

- В машиностроение и энергетический сектор вкладывают около 3% средств.

- Практически такая же сумма находится и в энергетическом секторе.

Прогноз

Что касается прогнозных показателей, то здесь ситуация выглядит не самым лучшим образом. Скорее всего, что в ближайшие 5 лет будет уменьшаться сумма, вкладываемая в различные отрасли хозяйств. Поэтому не стоит ожидать существенного изменения в структуре экономики страны.

Для того, чтобы изменить ситуацию коренным образом, нужны серьезные меры поддержки со стороны государства. Реализуемые программы должны быть комплексными и направлены на разные аспекты, которые влияют на ситуацию в сфере.

Источник