- Факторный анализ рентабельности, предложенный Бакановым М.И. и Шереметом А.Д.

- Факторный анализ прибыли от продаж: практический пример

- Вопрос 43 Анализ окупаемости затрат

- Читайте также

- 91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

- Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

- 6.4. Анализ материальных затрат

- 6.5. Анализ затрат на оплату труда

- 6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

- 48. Анализ затрат на производство продукции

- Глава 2. Классификация затрат и их анализ

- 2.5. Анализ чувствительности прибыли к изменениям затрат

- Отраслевой анализ ИТ-затрат

- Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

- Вопрос 35. Состав затрат предприятий и организаций на рабочую силу

- 9 Анализ затрат

- Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

- Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

- Вопрос 41 Анализ косвенных затрат

Факторный анализ рентабельности, предложенный Бакановым М.И. и Шереметом А.Д.

Уровень рентабельности производственной деятельности (окупаемости затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции:

Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

Далее необходимо установить, за счет каких факторов изменялась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Примерно также производится факторный анализ рентабельности продаж.

Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

где,

Rп — рентабельность продаж;

Пп — прибыль с продаж.

Расчет влияния отдельных факторов также производится методом цепной подстановки. Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов. Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М. И Бакановым и А. Д. Шереметом:

P / F + E = P/N / (F/N + E/N) = (1 – S/N) / (F/N + E/N) = [1 – (U/N + M/N + A/N] / (F/N + E/N

где,

P — Прибыль балансовая;

F — Средняя стоимость основных фондов;

E — Средние остатки материальных оборотных средств;

N — Выручка от реализации продукции;

P/N — Рентабельность продаж;

F/N + E/N — Капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/N — затраты на рубль продукции;

U/N, M/N, A/N — соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, т. е. за счет факторов интенсификации производства.

Источник

Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Исходные данные для факторного анализа прибыли от продаж:

тыс. руб.

тыс. руб.

тыс. руб.

изменение, %

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Источник

Вопрос 43 Анализ окупаемости затрат

Анализ окупаемости затрат

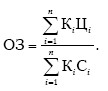

Окупаемость затрат в целом по организации определяется делением стоимости товарной продукции на полную себестоимость. Расчетное значение показателя отражает размер выручки, полученной на один рубль затраченных средств на производство и реализацию продукции (работ, услуг).

Анализ окупаемости затрат проводится по следующим факторам: изменение структуры производимой продукции, изменение уровня себестоимости отдельных видов продукции, цен реализации на продукцию и на потребленные материальные ресурсы.

Факторная модель окупаемости затрат:

Алгоритм расчета изменения окупаемости за счет:

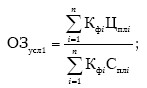

• структуры производства товаров – окупаемость затрат при фактическом количестве, плановой себестоимости и цене минус плановая окупаемость:

?ОЗ стр = ОЗ усл1 – ОЗ пл;

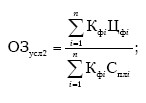

• изменения цен – окупаемость затрат при фактическом объеме производства, цене и плановой себестоимости минус сумма затрат при фактическом количестве, плановой себестоимости и цене:

?ОЗ с = ОЗ усл2 – ОЗ усл1;

• себестоимости отдельного вида продукции (фактическая окупаемость затрат минус окупаемость затрат при фактическом объеме производства, ценами и плановыми себестоимости):

Изменение окупаемости затрат за счет каждого фактора должно быть равно общему изменению:

Отношение цены реализации к уровню полной себестоимости характеризует окупаемость затрат по конкретному виду товара.

В дальнейшем определяют, как изменение окупаемости затрат повлияло на величину прибыли. Для этого необходимо прирост или снижение окупаемости затрат умножить на объем продаж в плановых ценах:

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.4. Анализ материальных затрат

6.4. Анализ материальных затрат Учет и анализ материальных затрат в себестоимости продаж базируется на Положении по бухгалтерскому учету «Учет материально-производственных запасов», утвержденном Приказом Минфина РФ от 09.06.2001 г. № 44 н (ПБУ 5/01) [3]. Мы считаем, что анализ

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

48. Анализ затрат на производство продукции

48. Анализ затрат на производство продукции С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о

Глава 2. Классификация затрат и их анализ

Глава 2. Классификация затрат и их анализ Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует

2.5. Анализ чувствительности прибыли к изменениям затрат

2.5. Анализ чувствительности прибыли к изменениям затрат Экономический метод управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, называется производственным левериджем (от англ. leverage – «рычаг»). Метод (или рычаг)

Отраслевой анализ ИТ-затрат

Отраслевой анализ ИТ-затрат Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу Статистика затрат на рабочую силу – это новый раздел российской статистики труда.Затратами предприятия (организации) на рабочую силу называются суммы вознаграждений в денежной и натуральной формах,

9 Анализ затрат

9 Анализ затрат В этой главе…• Методы анализа затрат• Финансовые коэффициенты• Рентабельность собственного капитала• Анализ и эффективное использование коэффициентовУправление продажами – одна из важнейших составляющих успеха компании. В первой главе шла речь

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции Цель анализа – выявить резервы снижения себестоимости и дать обоснованный расчет прогнозируемой величины себестоимости. Задачи и последовательность проведения

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Вопрос 41 Анализ косвенных затрат

Вопрос 41 Анализ косвенных затрат Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам,

Источник