РАВНОВЕСИЕ ИНВЕСТИЦИЙ И СБЕРЕЖЕНИЙ

Сбережения — это часть накопленной прибыли о форме денежного капитала. Сбережения составляют основу инвестиций.

Главная задача — найти то соотношение сбережений и инвестиций, которое обеспечит стране стабильное экономическое развитие.

Кейнс доказал, что сбережения и инвестиции всегда равны другдругу, исходя изтой предпосылки, что фактические сбережения и инвестиции равны разнице между доходом и потреблением, следовательно, они должны быть равны друг . дpyry, т.е. сбережения равны инвестициям.

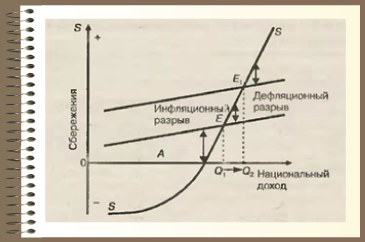

На рис. 1 изображена ситуация, когда инвестиции (I) равны сбережению (S) в условиях краткосрочного и долгосрочного периодов.

Из представленного графика сбережений и инвестиций хорошо видно, что чем выше спрос на инвестиции и шире возможности потенциальных инвесторов в обеспечении равенства I= S, тем выше совокупный спрос на национальный продукт, и, следовательно, сильнее стимулы к росту национального дохода (продукта) в последующие воспроизводственные периоды. Точки Е, Е1 отражают состояния равновесия между этими (Iи S) ключевыми параметрами и соответствующие им равновесные величины создаваемого и распределяемого национального дохода Q1, Q2. В этихточках система находится в равновесии и имеет тенденцию к устойчивости.

В точках, лежащих на оси абсцисс правее указанных равновесных значений этих параметров, будут иметь место превышение предложения (в нашем случае — сбережения) над спросом на инвестиции и дефляционный разрыв на инвестиционных рынках. В точках же, лежащих левее равновесных значений, спрос на инвестиции будет превышать предложение, и образуется соответствующий инфляционный разрыв. И тот и другой приводит в движение мотивационные механизмы, стимулирующие экономических агентов предпринимать действия, направленные на достижение равновесия между I и S. Что касается рецессионного разрыва, то он является дополнительным к инфляционному разрыву, т.е. здесь предложение будет превышать спрос на инвестиции.

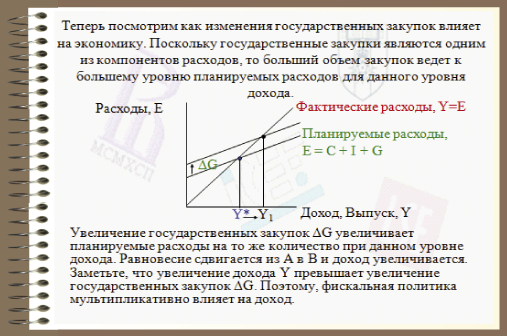

30. МОДЕЛЬ «ДОХОДЫ — РАСХОДЫ». КЕЙНСИАНСКИЙ КРЕСТ

Для характеристики условий и механизма формирования равновесного объема национального производства при негибкости цен во всей системе национальных рынков. Кейнсом была разработана статическая краткосрочная модели «доходы расходы».

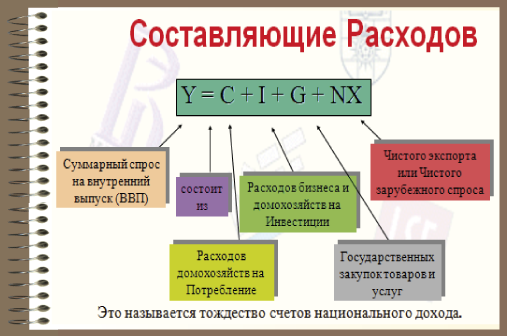

Основным условием равновесия на рынке благ является равенство произведенного национального дохода (Y) совокупным расходам на его покупку (E= C+ I+ G+NX).Зная функцию потребления, можно записать данное условие в следующем виде

Y= C0 + С * (У- Т) + I+ G + NX.

Если государственная бюджетно-налоговая политика стабильна, то государственные расходы (G) и чистые налоги (Т) являются заданными величинами. Если неизменны все цены, то будут стабильными значения автономного потребления, инвестиций и чистого экспорта. Следовательно, расходы (E) будут расти пропорционально доходу: Е= Е(Y).Это означает, что график расходов может быть получен путем сдвига графика потребления вверх по оси ординатнавеличинуавтономныхрасходов (А0 = С0+ I+ G + NX). Тогда модель «доходы — расходы» графически может быть представлена следующим образом

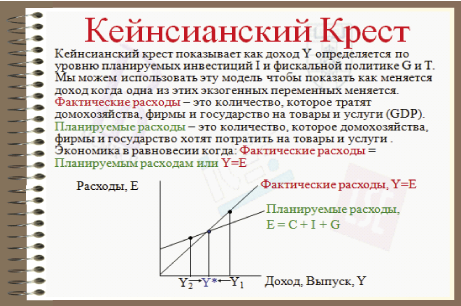

Когда экономика находится в точке М лежащей на пересечении биссектрисы угла и графика расходов, планы производителей и потребителей будут совпадать, т.е. объем выпуска достигнет своего равновесного значения (У= У* = E*).

Как восстанавливается нарушенное равновесие? Допустим, что достигнут реальный объем выпуска (Y1), который меньше своего равновесного значения (Y1 У1). На рынке благ возникнет дефицит. Предприниматели обнаружат, что их товарные запасы истощаются, и будут нанимать новых рабочих и увеличивать объем производства. По мере роста объема производства и дохода домохозяйства будут увеличивать свои потребительские расходы. Этот процесс будет продолжаться до тех пор, пока не восстановится нарушенное равновесие.

Если объем выпуска превышает свое равновесное значение (Y2> Y*), то на рынке благ возникнет избыток. Предприниматели обнаружат, что запасы готовой продукции на складах растут. Столкнувшись с трудностями сбыта уже созданной продукции, они будут уменьшать объем производства и занятости. Результатом явится снижение дохода и потребительских расходов домохозяйств. Оно будет происходить до тех пор, пока реальный объем выпуска не достигнет своего равновесного значения.

Источник

Действительно ли сбережения равны инвестициям?

Денежная политика и экономический рост: модель Тобина

Экономическая динамика на долгом отрезке времени определяется темпом накопления капитала, хотя на отдельных фазах делового цикла уровень выпуска продукции и совокупный доход корреспондируют скорее с интенсивностью использования существующего запаса капитала, чем с его накоплением. Накопление капитала связано, во-первых, с существующей в обществе нормой сбережений, во-вторых, с тем, в каких альтернативных формах используются эти сбережения. Денежная политика, как мы постараемся показать, во многом определяет структуру использования сбережений, и, следовательно, темп накопления капитала и роста экономики.

Действительно ли сбережения равны инвестициям?

Кейнсианская теория сбережений и инвестиций включает постулат о равенстве реальных сбережений и реальных, новых инвестиций, причем объем и тех и других определяется процессом инвестирования, а не процессом сбережения. Смысл этого постулата заключается в том, что личные сбережения, если они не инвестируются в реальный капитал, лишь сокращают агрегированный спрос и, вслед за тем, выпуск продукции. В результате общество беднеет, и сбережения сокращаются до тех пор, пока они не будут равны инвестициям. Поэтому сбережение отдельного индивида не обязательно увеличивает совокупные сбережения и инвестиции в обществе в целом.

В системе Кейнса рост денежных остатков, т.е. не инвестируемых сбережений, увеличивает богатство индивида, но не общества в целом, следовательно, с точки зрения общества не представляет собой реальных сбережений.

Уровень инвестиций (и, следовательно, уровень реальных сбережений) определяется в системе Кейнса побуждением к инвестированию, которое описывает шкала предельной эффективности капитала. Чем ниже ставка процента и соответствующая ей приемлемая для предпринимателей доходность инвестиций (предельная эффективность капитала), тем больше объем инвестиций.

Однако в реальной экономической жизни часть сбережений (как индивидов, так и общества в целом) неизбежно и вполне закономерно осуществляется не в форме реального капитала, а в форме денег. По мере роста совокупного дохода общества требуется увеличение количества денег для обслуживания трансакций. По мере роста индивидуальных доходов, как правило, увеличивается доля сбережений, которая сохраняется в форме денег (повышается «предпочтение ликвидности»).

Тот факт, что часть сбережений закономерно должна направляться на увеличение количества денег отмечал еще Адам Смит. Расходы на поддержание денежной системы, основанной на драгоценных металлах, согласно Смиту, являются вычетом (причем, значительным вычетом) из того фонда, который может быть использован для накопления капитала. Поэтому переход от золота к бумажным (кредитным) деньгам существенно расширяет возможности накопления капитала и ускоряет развитие общества. Сбережения в форме денег являются, следовательно, вполне реальными сбережениями, а увеличение денежных остатков – одной из необходимых форм, в которые люди помещают свои сбережения. Однако граница между инвестициями в реальный капитал и накоплением денежных остатков подвижна, она зависит от многих конкретных обстоятельств, важнейшее из которых – ожидаемая предельная доходность (предельная эффективность) дополнительных инвестиций.

Джеймс Тобин, оставаясь в рамках кейнсианской традиции, построил систему зависимостей, в которой сбережения представлены как спрос на альтернативные активы, а инвестиции – как одна из форм предложения активов наряду с предложением денег, государственных облигаций, иностранной валюты. Спрос и предложение корпоративных акций и облигаций Тобин приравнивает к спросу и предложению реального капитала, с чем вполне можно согласиться.

«Почему общество желало бы сберегать, когда норма дохода слишком непривлекательна, чтобы инвестировать? – пишет Тобин. – Это рационально можно объяснить лишь в том случае, если существуют хранилища стоимости, отличные от капитала. Предельная производительность капитала должна конкурировать с нормами этих доходов. (J. Tobin. Essays in Economics. Volume 1. Macroeconomics. Amsterdam. 1971.)

Спрос на альтернативные активы зависит от их относительной доходности. Доходность денег измеряется их покупательной силой и ставкой процента по депозитам до востребования, если по этим депозитам выплачивается процент. В условиях инфляции доходность денег измеряется отрицательной величиной, если темп инфляции выше ставки по депозитам до востребования.

Иностранные активы – это иностранная валюта и различные формы инвестиций за рубежом. Если отвлечься от такой формы вывоза капитала, как отказ от репатриации экспортной выручки, можно сказать, что инвестор, осуществляющий инвестиции за рубежом, прежде всего, предъявляет спрос на иностранную валюту на внутреннем рынке. Лишь после того, как этот спрос будет удовлетворен, возможны инвестиции в иностранные предприятия, ценные бумаги, банковские депозиты, недвижимость. Поэтому иностранную валюту, как нам представляется, можно назвать первичным иностранным активом, инвестиции за рубежом – вторичными иностранными активами.

Спрос на иностранную валюту для вывоза капитала нужно отличать от спроса на запас иностранной валюты внутри страны. Спрос на запас иностранной валюты зависит от динамики валютного курса. Снижение курса национальной валюты повышает спрос на запас иностранной валюты внутри страны, укрепление курса национальной валюты снижает этот спрос. Однако спрос на вторичные иностранные активы – инвестиции за рубежом – зависит от соотношения валютного курса и паритета покупательной способности. Пока курс национальной валюты занижен по отношению к паритету покупательной способности, сохраняется дополнительный стимул к вывозу капитала и увеличению запасов вторичных иностранных активов, даже в том случае, если разрыв между курсом и ППС постепенно сокращается.

Относительная доходность инвестиций в реальный капитал, денег, облигаций правительства, первичных и вторичных иностранных активов определяет структуру использования сбережений, другими словами – структуру активов. «Минимальная норма дохода – пишет Тобин — …должна отражать конкуренцию других каналов размещения сбережений. Для малой открытой экономики контролирующая конкурентная ставка может быть установлена доходом, доступным за границей. …В закрытой экономике, очевидно, важным альтернативным хранилищем стоимости являются денежные активы».

Хотя невозможно полностью свести к нулю спрос на деньги (а в современном обществе – также спрос на иностранные активы и облигации), однако экономический рост зависит именно от инвестиций в реальный капитал.Темп накопления реального капитала, при соответствующем изменении занятости и доступности природных ресурсов, определяет темп роста экономики. Коль скоро уровень инвестиций в решающей степени зависит от предельной эффективности капитала и сопряженной с ней ставки процента, тому или иному темпу экономического роста соответствует определенная предельная эффективность капитала и определенная ставка процента.

Источник

Инвестиции и сбережения. I-S равновесие

Как уже отмечалось, важными составляющими совокупного спроса являются потребление и инвестиции, причём, на инвестиции значительное влияние оказывает сбережение. Используя графический анализ, выясним, чем отличается кейнсианская интерпретация равенства инвестиций и сбережений от теорий классиков, которые были рассмотрены выше.

Покажем на оси абсцисс уровень валового национального продукта ВНП, на оси ординат – сбережение и инвестиции (рис. 12.7).

Предположим, величина инвестиций неизменна, тогда график инвестиций примет вид горизонтальной прямой, параллельной линии ВНП. График сбережения населения представлен в виде прямой восходящей линии.

Графический анализ показывает, что график сбережений пересекает график инвестиций в точке Е, где объём ВНП равен ОМ. В точке Е – точке пересечения двух графиков – сбережения и инвестиции равны друг другу. Точка пересечения характеризует такой объём ВНП, при котором макроэкономика находится в равновесии. Когда равновесное состояние находится в точке Е, то это означает, что население будет сберегать средства в объёме ЕМ, а фирмы будут инвестировать средства в размере ЕМ.

Что происходит при нарушении равновесия? Если сбережения населения будут больше, то наступит ситуация, когда сбережения больше инвестиций. При таком уровне ВНП население начинает сберегать больше, чем предприятия готовы инвестировать. Фактически население воздержится от дополнительного потребления.

В результате фирмы находят на рынке гораздо меньший спрос на дополнительную продукцию и вынуждены накапливать товарные запасы. Естественно, это не будет стимулировать рост производства и инвестиций. Производство начинает сокращаться, что вызывает снижение ВНП и приводит его к сдвигу влево.

Сокращается занятость населения, уменьшаются сбережения. И это будет происходить до тех пор, пока не будет достигнуто равновесие в точке Е, тогда тенденция к сокращению ВНП прекратится.

Если сбережения населения уменьшатся, тогда сложится положение, когда сбережения меньше инвестиций. Здесь население сберегает меньше, но фирмы готовы инвестировать. Фактически речь идёт о том, что население, сокращая сбережения, предъявляет больший спрос. Это стимулирует фирмы к наращиванию объёмов производства, выпуску дополнительной продукции, что влияет на рост ВНП и рост занятости. Доходы населения начинают расти вместе с ростом ВНП. Больше становятся и сбережения. И такой рост будет идти до тех пор, пока не будет достигнуто равновесие в точке Е.

Итак, только в точке Е (см. рис. 12.7) будет достигаться такой размер ВНП, который не приводит к колебаниям в макроэкономической системе, т. е. здесь не будет ни резкого расширения, ни резкого сжатия системы, ни перепроизводства, ни нехватки товаров. Равновесное состояние сбережений и инвестиций в точке Е будет определять и оптимальный размер ВНП.

В чем же отличие классической модели равновесия инвестиций I и сбережений S от кейнсианской? Прежде всего, отметим, что в классической модели сколько-нибудь длительная безработица представляется невозможной. Гибкое реагирование цен восстанавливает нарушенное равновесие.

А в модели, предложенной Кейнсом, равенство I и S может осуществляться и не при полной занятости. На рис. 12.7 видно, что уровень ВНП в точке М оказывается ниже уровня, обеспечивающего полную занятость.

Далее, классическая модель предполагала существование гибкого ценового механизма, органически присущего рынку. Кейнс подверг этот постулат сомнению. Предприниматели, столкнувшиеся с падением спроса на свою продукцию, не снижают цены. Они сокращают производство и увольняют рабочих. Отсюда следует безработица со всеми вытекающими социально-экономическими конфликтами.

Дело в том, что здесь проявляется эффект храповика. Храповик – такой механизм, который крутит колесо вперёд, но не позволяет ему вращаться в обратном направлении. В экономике этот эффект выражается в том, что цены на товары и ресурсы могут повыситься, но назад до того же уровня не упадут.

Мультипликатор инвестиций

Важным элементом экономической теории Дж.М.Кейнса является так называемый мультипликатор. Суть концепции мультипликатора заключается в том, что между изменениями автономных инвестиций и национального дохода существует устойчивая зависимость. Последняя проявляется в том, что прирост инвестиций на определенную величину приводит к росту национального производства в объеме, большем, чем исходный прирост инвестиций.

Рисунок. Графическая интерпретация эффекта мультипликатора.

Рост инвестиций на величину (I2 — I1 ) приводит к большему (на величину (Y2 — Y1) приросту национального дохода. На графике видно, что при инвестиционном спросе I1 совокупные расходы (С+I1), а равновесный объем производства — Е1. Если инвестиции возрастут до I2, то уровень совокупных расходов составит (C+I2) и равновесие будет достигаться в точке Е2. Аналогично, снижение инвестиций определяет падение равновесного национального дохода.

Таким образом, при изменении инвестиций на определенную величину равновесный объем национального производства меняется в том же направлении, но в значительно больших масштабах. Этот эффект называют мультипликативным.

Кейнс доказал, что дополнительные инвестиции обусловливают увеличение национального дохода на величину, кратную приросту инвестиций. Коэффициент кратности и называется мультипликатором.

Мультипликатор (Mult)показывает отношение изменения равновесного объема национального производства к первоначальному изменению в расходах.

Значение мультипликатора можно выразить следующей формулой:

Изменение в доходе DY DY

Первоначальное изменение в расзодах D(C+I) DI

Кейнс связывал мультипликационный эффект с тем, что увеличение покупок инвестиционных товаров означает увеличение доходов тех, у кого эти товары приобретены. Увеличение доходов продавцов инвестиционных товаров, в свою очередь, порождает расширение потребления. Рост потребления приводит к возрастанию эффективного спроса, а следовательно, и дохода. За первичным приростом дохода следует вторичный и т.д.

Для иллюстрации мультипликативного эффекта рассмотрим пример. Предположим, исходные значения макроэкономических показателей составляют:

Y = 400; MPC=0,75; I= 100.

Допустим, в результате научно-технического прогресса инвестиции возросли на 50 единиц. Первоначально на эту же величину увеличится и доход, что вызовет рост потребительских расходов на

DС = D Y * MPC = 50 * 0,75 = 37,5.

Но если потребление выросло, то вырос совокупный спрос, а, следовательно, и национальный доход. Вторичное увеличение дохода на 37,5 вызовет рост потребительских расходов на 28,1. Развитие мультипликационного эффекта иллюстрирует следующая схема:

DY DY | 37,5 | 28,1 | 21,1 | 15,8 | 11,9 | 8,9 | . | |

DI DI | ||||||||

| DC | 37,5 | 28,1 | 21,1 | 15,8 | 11,9 | 8,9 | . | . |

Из приведенной схемы видно, что мультипликационный эффект имеет тенденцию к затуханию, что можно установить и с помощью алгебраической интерпретации:

Таким образом, мультипликатор инвестиций представляет величину, обратную предельной склонности к сбережению.

10. Денежный рынок. Спрос и предложение денег.

Денежный рынок — ключевой сектор рыночной экономики. Он представляет собой совокупность отношений, которые складываются между банковской системой, создающей деньги и «публикой», то есть экономическими субъектами, предъявляющими спрос на них.

Равновесие денежного рынка влияет не только на денежную сферу, но и на макроэкономическое равновесие в целом. Здесь, как и на товарных рынках, основными сторонами рыночного механизма являются спрос, предложение и цена. Однако, все эти категории обретают на денежном рынке специфические черты, так как в отличие от товарных рынков, на денежном рынке обращается особый товар – деньги, пронизывающий всю систему рыночных отношений. Не зря говорят : «деньги – это кровь экономики».

На денежном рынке спрос на деньги и их предложение уравновешивает процентная ставка, цена денег. Этому способствует сеть финансовых институтов, обеспечивающих взаимодействие спроса и предложения денег. Спрос на деньги предъявляется со стороны всех экономических субъектов, действующих в данном национальном хозяйстве. Предложение денег регулируется правительством.

Рассмотрение механизмов денежного рынка начнем с предложения денег.

Предложение денег — это денежная масса в обращении на данный момент времени, то есть совокупность всех денежных средств, функционирующих в данной национальной экономике в наличной и безналичной формах и обеспечивающих потребности хозяйственного оборота.

При рассмотрении форм денег мы указывали, что денежный оборот в современной экономике включает оборот наличных денег (монет и казначейских билетов) и безналичных денег — записей на счетах в банках Значительное разнообразие форм финансовых средств в современных хозяйственных системах определяет многообразие трактовок состава и структуры денежного предложения.

При определении денежной массы в качестве ее измерителей применяются различные агрегаты.

Таблица. Денежные агрегаты

| Обозна-чение агрегата | Включаемые активы | Краткая характеристика |

| М0 | Наличные деньги | В большинстве повседневных операций в качестве средства обращения используются наличные деньги – бумажные и металлические. |

| М1 | Сумма наличных денег (М0), денег на расчетных и текущих счетах, вкладов и депозитов до востребования | Деньги М1 называют “деньги для сделок”, или операционные деньги. Для совершения разного рода сделок купли-продажи и платежей в современных условиях широко используются вклады до востребования, средства, имеющиеся на текущих и расчетных счетах. Эти вклады удобны почти также, как и наличные деньги. Средства, имеющиеся на них, могут быть использованы для платежей непосредственно в безналичной форме и без перевода на другие счета. Для расчетов с помощью средств, размещенных на этих счетах, их владельцы выписывают либо платежные поручения (преобладающая форма расчетов в российской экономике), либо чеки и аккредитивы. |

| М2 | Сумма М1, сберегательных и срочных вкладов | Агрегат М2, кроме М1, включает сберегательные и срочные вклады. Срочные вклады — средства, помещенные на хранение на заранее определенный срок. По срочным вкладам банками выплачиваются более высокие проценты. Сберегательные вклады- наиболее распространенная форма срочных вкладов населения. При стабильном экономическом развитии использование средств сберегательных и срочных вкладов часто откладывается на годы. Срочные и сберегательные вклады не являются в прямом смысле деньгами, так как их нельзя непосредственно использовать для сделок купли-продажи. Изъятие их со счетов подчинено определенным условиям, но они могут довольно легко быть выброшены на рынок товаров и услуг, что говорит об их способности в конечном счете выполнять функцию средства обращения. Кроме того, они выполняют функцию денег как средства сбережения. |

| М3 | Сумма М2, крупных срочных депозитов, депозитных сертификатов | Депозитные сертификаты — разновидность срочного вклада, оформленного с помощью специальных бланков. Если сертификаты выданы на предъявителя, они могут обращаться на рынке ценных бумаг. Агрегат М3 включает в себя еще менее подвижную часть денежной массы, но при определенных условиях и он рассматривается как суммарное предложение денег, хотя давление М3 на товарный рынок еще слабее, нежели М2, М1 и тем более М0. |

Обратим внимание, что М0 — абсолютно ликвидный агрегат, М1 обладает меньшей ликвидностью и т.д.

Спрос на деньги формируется во всех секторах экономики. Он обусловлен двумя функциями денег: быть средством обращения и средством накопления (сохранения) богатства. Соответственно совокупный спрос на деньги включает:

а) спрос на деньги для сделок;

б) спрос на деньги как средство сохранения богатства (спроснаденьги со стороны активов).

Спрос на деньги для сделок определяется тем, что деньги нужны экономическим субъектам для покупок и платежей (торговых сделок). Чем больше в обществе производится товаров и услуг, тем больше покупок совершается и тем больше спрос на деньги для сделок. Следовательно, он зависит прежде всего от объема номинального валового национального продукта: чем он выше, тем больше нужно денег для сделок и наоборот.

Спрос на деньги как средство сохранения богатства, т. е. спрос на деньги со стороны активов связан с тем, что часть своего сберегаемого дохода население предпочитает держать в виде денег. Данный спрос зависит от доходов на ценные бумаги. Обусловлено это тем, что, сберегая часть своего дохода, население всегда решает вопрос, в какой форме держать свои сбережения. Оно может распределить их между деньгами и ценными бумагами. Деньги не приносят их владельцу дохода, но обладают абсолютной ликвидностью, т. е. немедленно и без всяких затрат могут быть обращены в необходимые товары и услуги. Поэтому выбор варианта размещения сбережений зависит от уровня процентной ставки: чем он выше, тем больше спрос на облигации и меньше на деньги и наоборот. Следовательно, спрос на деньги со стороны активов находится в обратной зависимости от уровня процентной ставки.

Спрос на деньги как средство сохранения богатства, т. е. спрос на деньги со стороны активов связан с тем, что часть своего сберегаемого дохода население предпочитает держать в виде денег. Данный спрос зависит от доходов на ценные бумаги. Обусловлено это тем, что, сберегая часть своего дохода, население всегда решает вопрос, в какой форме держать свои сбережения. Оно может распределить их между деньгами и ценными бумагами. Деньги не приносят их владельцу дохода, но обладают абсолютной ликвидностью, т. е. немедленно и без всяких затрат могут быть обращены в необходимые товары и услуги. Поэтому выбор варианта размещения сбережений зависит от уровня процентной ставки: чем он выше, тем больше спрос на облигации и меньше на деньги и наоборот. Следовательно, спрос на деньги со стороны активов находится в обратной зависимости от уровня процентной ставки.

Спрос на деньги должен быть удовлетворен соответствующим предложением денег. Равновесие между ними достигается в точке пересечения кривых S и D , т. е. в точке Е. Эта точка определяет равновесную ставку процента, т. е. цену денег.

Источник