Тема 5. Эффективность управленческих решений

1. Понятие «эффективности». Виды эффективности управленческих решений.

2. Методы оценки экономической эффективности принятия и реализации управленческих решений (традиционные подходы)

1. Эффективность происходит от слова «эффект», означающего впечатление, производимое кем-либо на кого-либо. Это впечатление может иметь организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную окраску.

Эффект может наблюдаться или формироваться. Обычно эффект (результат) сравнивают с затратами в сопоставимых понятиях.

Соотношение эффекта (результата) и затрат характеризует эффективность какой-либо деятельности или явления. Эффективность может быть положительной и отрицательной.

Таким образом, эффективность управленческого решения это ресурсная результативность, полученная по итогам подготовки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др. Различают организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную эффективность управленческих решений.

Под организационной эффективностью управленческого решения понимают факт достижения организационных целей за счет меньшего числа работников или меньшего времени. Организационные цели связаны с реализацией следующих потребностей человека: потребности в организации жизни и безопасности, управлении, стабильности, порядке. Организационная эффективность и качество управленческого решения неразрывно связаны между собой.

Экономическая эффективность управленческого решения — это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного управленческого решения, и затрат на его подготовку и реализацию.

Социальная эффективность управленческого решения это факт достижения социальных целей для большего количества человек и общества за более короткое время, меньшим числом работников, меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: потребности в информации, знаниях, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективность управленческого решения это факт достижения определенных результатов (отраслевого, национального или мирового технологического уровня производства), запланированных в бизнес-плане, за счет более короткого времени или меньших финансовых затрат.

Психологическая эффективность управленческого решения — это факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: потребности в любви, семье, свободном времени.

Правовая эффективность управленческого решения это степень достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Правовые цели реализуют следующие потребности человека: потребность в безопасности и порядке.

Экологическая эффективность управленческого решения — это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: потребность в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность управленческого решения — это факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность управленческого решения — это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: потребность в вере, патриотизме, самопроявлении и самовыражении управления.

Эффективность управленческих решений определяется тремя основными группами показателей деятельности организации:

1) Показатели экономической эффективности:

· выручка от реализации;

2) Показатели качества и результативности труда:

· качество продукции или услуги;

· соотношение темпов роста производительности труда и заработной платы;

· фонд оплаты труда (ФОТ);

· средняя заработная плата;

· потери рабочего времени на 1 работника (чел.-дни);

· качество труда персонала (баллы или %).

3) Показатели социальной эффективности:

· текучесть персонала (отношение числа уволенных работников к общей численности персонала),

· уровень трудовой дисциплины (отношение числа случаев нарушения трудовой и исполнительской дисциплины к общей численности персонала),

· соотношение управленческого персонала, рабочих и служащих,

· равномерность загрузки персонала,

· коэффициент трудового участия (КТУ) или вклада (КТВ)

· социально-психологический климат в коллективе.

Кроме того, эффективность управленческих решений может определяться на иерархических уровнях организации по количеству затрагиваемого персонала и организаций, в соответствии с этим выделяют эффективность управленческих решений на уровне производства и управления организации, группы компаний, отрасли, региона, страны.

Эффективность УР разделяется по уровням ее разработки, охвату людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов эффективности выпускаемой продукции и деятельности самой компании.

При рассмотрении экономической эффективности (Ээ) методологически трудно достоверно определить стоимость прибавочного продукта, полученного в результате реализации конкретного УР, т. е. его рыночную стоимость. Реализованное в виде информации УР непосредственно не выражается в материально-вещественной форме товара, услуги или знаний, а создает для них условия. Положительный экономический эффект от УР — это экономия, отрицательный — убыток.

2. Методы оценки экономической эффективности принятия и реализации управленческих решений (традиционные подходы)

Существует несколько подходов к измерению эффективности управленческих решений организации, это традиционные подходы, включающие целевой, ресурсный, подход внутренних процессов и современные подходы измерения эффективности управленческих решений на основе концепции ценностно ориентированного управления (Value Based Management — VBM)

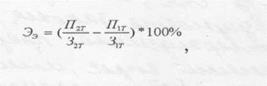

Целевой подход (goal approach) к измерению эффективности менеджмента привязан к выходным данным, т.к. оценивается тем, насколько организация достигает своих целей в смысле желаемого состояния на выходе [19]. Целевой подход к измерению эффективности состоит в выявлении целей организации и оценке того, насколько хорошо организация достигает этих целей. В целевом подходе измеряется степень приближения организации к этим целям. Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительная экономическая эффективность для первого решения определяется:

|

где П1т прибыль, полученная за реализацию товара при 1 -м варианте УР; П2т — прибыль, полученная за реализацию товара при 2-м варианте УР; 3ir- затраты на производство товара при 1-м варианте УР; 32т затраты на производство товара при 2-м варианте УР.

Целевой подход часто используется в коммерческих организациях, так как в них выходные цели обычно поддаются измерению. Коммерческие фирмы обычно оценивают свою работу с позиций прибыльности, роста, занимаемой доли рынка или дохода от инвестиций.

Ресурсный подход (resource-based approach): эффективность определяется путем наблюдения за началом процесса управления и оценки способности организации эффективно добывать ресурсы, необходимые для успешной деятельности.

Таким образом, при ресурсном подходе рассматривается и оценивается «вход» системы управления организацией, т.к. предполагается, что для того, чтобы быть эффективной, организация должна уметь добывать ценные ресурсы и управлять ими. С точки зрения ресурсного подхода эффективность организации определяется как ее способность, абсолютная или относительная, добывать редкие и ценные ресурсы, успешно интегрировать их и управлять ими.

В широком смысле показатели эффективности, согласно ресурсному подходу, включают в себя следующие характеристики:

• покупательская позиция — способность организации добывать из окружающей среды редкие и ценные ресурсы, включая финансовые ресурсы, сырье, человеческие ресурсы, знания и технологии;

• способность тех, кто в организации принимает решения, видеть и правильно интерпретировать свойства окружающей среды;

• способность менеджеров использовать осязаемые (например, запасы сырья, люди) и неосязаемые (например, знания, корпоративная культура) ресурсы в повседневной деятельности организации для достижения наилучших результатов;

• способность организации реагировать на изменения в окружающей среде.

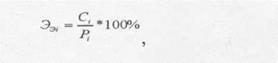

Ресурсный подход определения Ээ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основные параметры при оценке Ээ — стандарты использования ресурсов (временных, материальных, финансовых и др.). Определение Ээ осуществляется по следующей формуле:

|

где С3i стандарт на использование (трату) ресурса; P3i реальное использование (затраты) /ресурса.

При расчете Ээ необходимо определить значение Ээ, по нескольким ресурсам (т) и затем по приоритетности ресурсов (и,) найти среднее значение Ээ

|

Наилучшей альтернативой считают ту, которая обеспечивает наименьшие затраты ресурсов.

Разновидностью применения ресурсного подхода является метод анализа эффективности затрат, который является более усовершенствованным видом или вариантом традиционного маржинального анализа. Этот метод основывается на сопоставлении альтернатив в тех случаях, когда оптимальное решение нельзя выразить в денежных единицах, как это имеет место при маржинальном анализе, представляющем собой фактически традиционный вид анализа затрат и результатов.

Анализ эффективности затрат представляет собой метод осуществления выбора из нескольких альтернатив для определения предпочтительного варианта в тех случаях, когда цели далеко не столь конкретны, как те, которые выражены определенными количественными показателями, такими как сбыт, издержки или прибыль.

Основными особенностями анализа эффективности затрат являются сосредоточение внимания на результатах программы или системы, сопоставление вклада каждой альтернативы с эффективностью в отношении достижения желаемой цели и сравнение стоимости каждой из этих альтернатив на основе ее эффективности.

Ценность метода анализа эффективности затрат заключается в том, что он побуждает того, кто принимает решение, рассмотреть различные альтернативы с учетом их эффективности по отношению к затратам. Этот метод нашел широкое применение при принятии инновационных решений.

Метод определения по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части (К):

Эз = (П *К)/ОЗ,

где П — прибыль, полученная от реализации товара; ОЗ — общие затраты; К — доля УР в эффективности производства (К=20 : 30%).

Контрольные вопросы для самоподготовки студентов

8. Сущность эффективности (Effectiveness) управленческих решений.

9. Значение экономичности (Efficiency) для оценки управленческих решений.

10. Определения и характеристика эффективности, результативности и интенсивности в теории принятия решений.

11. Сущность «экономической эффективности управленческого решения».

12. Сущность «организационной эффективности управленческого решения».

13. Сущность «социальной эффективности управленческого решения».

14. Сущность «технологической эффективности управленческого решения».

15. Сущность «психологической эффективности управленческого решения».

16. Описать целевой метод определения эффективности УР.

17. Описать ресурсный метод оценки эффективности УР

1. К. В. Балдин, С. Н. Воробьев, В. Б. Уткин. Управленческие решения: учебник для вузов. — М.: Дашков и К, 2006.

2. А. И.Орлов. Принятие решений. Теория и методы разработки управленческих решений: учеб. пособие для вузов. — М.: МарТ, 2005

3. Смирнов Э.А. Разработка управленческих решений. — Юнити-Дана, 2000

4. Рыков А.С. Модели и методы системного анализа: принятие решений и оптимизация: Учеб. пособие для вузов. — М.: МИСИС, 2005

5. Бабенко Т.И., Барабаш С.В. Методы принятия управленческих решений. — СО РАН, 2006

Дата добавления: 2016-11-02 ; просмотров: 7113 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Качество и эффективность управленческих решений

Качество представляет собой совокупность характеристик объекта, относящихся к его способности удовлетворять установленные или предполагаемые потребности. Качество иногда интерпретируется как «пригодность к действию». Его оценивают по функциональной пригодности, эксплуатационным характеристикам, степени безопасности и надежности и т.д.

Качество управленческой деятельности— это степень ее соответствия общепринятым требованиям или стандартам. Успешная деятельность организации в первую очередь зависит от профессионализма руководителей и специалистов в области управления. Обычно о качестве управленческой деятельности судят по качеству управленческих решений.

Качество является одной из самых важных характеристик товара, продукции, работы либо услуги. Управленческое решение можно определить как один из видов услуг, оказываемых управленческими работниками организации. Поскольку руководитель или группа лиц, принимающих решение, являются в большей части наемными работниками и получают вознаграждение за свою деятельность, то должно обеспечиваться соответствующее качество решений.

Качество товара, продукции, работ, услуг можно определить как степень их соответствия предъявляемым к ним требованиям. Данная степень соответствия техническим, эргономическим, экологическим, экономическим и другим нормам определяет, насколько будет удовлетворен потребитель товаром, продукцией, работой или услугой. Применительно к управленческому решению можно сказать, что данная услуга востребована, с одной стороны, собственниками предприятия, а с другой — потребителями продукции, производство которой обеспечивает управленческая деятельность.

Поэтому качество управленческого решенияможно определить как степень удовлетворения результатами решения:

— непосредственно лица, принимающего решение,

— потребителей продукции организации.

Качество управленческого решения —это степень соответствия параметров выбранной альтернативы решения определенной системе характеристик, удовлетворяющая его разработчиков и потребителей и обеспечивающая возможность эффективной реализации.К числу основных таких характеристик следует отнести:

Факторы, влияющие на качество управленческого решения.Качество управленческого решения в значительной мере определяет конечный результат и зависит от ряда факторов:

1) качества исходной информации, определяемого ее достоверностью, достаточностью, защищенностью от помех и ошибок, формой представления (известно, что точность результатов расчета не может быть выше точности, используемой для расчета информации);

2) оптимального или рационального характера принимаемого решения;

3) своевременности принимаемых решений, определяемой скоростью их разработки, принятия, передачи и организации исполнения;

4) соответствия принимаемых решений действующему механизму управления и базирующихся на нем методов управления;

5) квалификации кадров, осуществляющих разработку, принятие решений и организацию их исполнения;

6) готовности управляемой системы к исполнению принятых решений.

Требования, предъявляемые к управленческим решениям:

1) единство целей;

2) всесторонняя обоснованность решения;

3) правомочность решения;

4) полномочность решения;

5) своевременность и оперативность принятия решений;

7) простота управленческого решения;

8) ясность формулировок;

9) краткость формулировок принятого решения;

10) конкретность решения;

12) необходимая полнота содержания;

14) непротиворечивость и согласованность с другими решениями;

15) реальность управленческого решения;

16) возможность верификации (проверка, эмпирическое подтверждение) и контроля;

17) автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений;

18) ответственность и мотивация при принятии решения;

19) наличие механизма реализации;

20) экономичность решения.

Под эффективностью в общем смысле понимается результативность какого-либо процесса, например, производства, управления, труда. В экономической теории различают два вида эффективности: экономическую и социальную. Отношение результата к затратам есть экономическая эффективность. Социальная эффективность показывает степень удовлетворенности спроса потребителей на товары и услуги.

Рассматривая такую сферу деятельности, как производство продукции, можно сравнительно легко определить ее эффективность, сравнивая результаты производства (например, чистую прибыль от реализации продукции) с затратами на производство. На предприятиях в обязательном порядке ведутся учетные процессы по отражению фактов хозяйственной деятельности, показатели затрат и прибыли являются одними из основных финансовых показателей. Поэтому проблем с источниками данных для расчетов нет, хотя возникают отдельные вопросы по поводу правомерности отнесения тех или иных затрат на себестоимость продукции и иные вопросы учетного либо организационного характера.

Применяя понятие «эффективность» к управленческой деятельности, следует рассматривать процессы управления как особенное производство, продуктом труда которых является управленческое решение. Для оценки эффективности этого продукта труда нужно определить затраты и результаты. И здесь возникают трудности с их определением. Тем не менее следует определить содержание некоторых понятий, связанных с понятием «эффективность».

Эффект — это впечатление, производимое кем-либо на кого-либо. Это впечатление может иметь организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную окраску.

Эффективность управленческого труда — отношение результатов реализации решений к затратам по разработке и реализации управленческих решений, отражающим как внешние, так и внутренние действия субъекта управления.

Эффективность управленческого решения — отношение результатов реализации решения к затратам по осуществлению мыслительной деятельности субъекта управления при разработке и реализации решения.

Эффективность УР— это ресурсная результативность, полученная по итогам подготовки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др.

Организационная эффективность УР— это факт достижения организационных целей за счет меньшего числа работником или меньшего времени. Организационные цели связаны с реализацией следующих потребностей человека: потребность в организации жизни и безопасности, управлении, стабильности, порядке. Организационная эффективность и качество УР неразрывно связаны между собой.

Экономическая эффективность УР— это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного УР, и затрат на его подготовку и реализацию.

Социальная эффективность УР— это факт достижения социальных целей для большего количества человек и общества за более короткое время, меньшим числом работников, меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: потребности в информации, знаниях, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективностьУР — это факт достижения определенных результатов (отраслевого, национального или мирового технологического уровня производства), запланированных в бизнес-плане, за счет более короткого времени или меньших финансовых затрат.

Психологическая эффективность УР— это факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: потребности в любви, семье, свободном времени.

Правовая эффективность УР— это степень достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Правовые цели реализуют следующие потребности человека: потребность в безопасности и порядке.

Экологическая эффективность УР— это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: потребность в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность УР— это факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность УР— это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: потребность в вере, патриотизме, самопроявлении и самовыражении управлении.

Эффективность УР определяется по уровням ее разработки, охватом людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

Следует отметить, что в теоретическом и методическом плане вопросы оценки эффективности управленческих решений, как и управления в целом, разработаны еще недостаточно. Поэтому чаще всего эффективностьоценивается на качественном уровнеи выражается динамикой объемных и качественных показателей: производства продукции, товарооборота, издержек производства и обращения, прибыли и других, отражающих результаты деятельности коллектива предприятия в целом. При этом, как правило, не выделяется эффективность поэтапная (подготовки и реализации решений).

В состав качественных показателей эффективности разработки управленческих решениймогут быть включены:

— своевременность представления проекта решения,

— степень научной обоснованности решений (использование научных методов

разработки, современных подходов),

— применение технических средств,

— ориентация на изучение и использование прогрессивного отечественного и

зарубежного опыта,

— расходы, связанные с разработкой проектов решений,

— численность занятых в разработке решений (специалистов, привлеченных

работников предприятия),

— стоимость и сроки реализации проекта,

— количество соисполнителей на этапе разработки решений,

— использование внешних консультантов в ходе разработки вариантов решений,

— степень риска в реализации решений и др.

Отмеченное относится прежде всего к управленческим решениям перспективного характера, связанным с кардинальными изменениями на предприятии.

Количественная оценка эффективности управленческих решенийво многом затруднена из-за специфических особенностей управленческого труда. Они состоят в том, что:

— управленческий труд, в том числе по выработке и принятию решений,

преимущественно творческий, трудно поддающийся нормированию и учету из-за

различных психофизиологических возможностей людей;

— фактические результаты, как и затраты на реализацию конкретного решения,

далеко не всегда можно учесть количественно из-за отсутствия соответствующей

документации;

— реализация решения сопряжена с определенными социально-психологическими

результатами, количественное выражение которых еще более затруднительно, чем

экономических;

— результаты реализации решений проявляются опосредованно через деятельность

коллектива предприятия в целом, в котором сложно выделить долю затрат труда

управленческого. В итоге отождествляются результаты труда разработчиков решений и

исполнителей, на которых направлено управленческое воздействие;

— из-за существующих трудностей нередко отсутствует текущий контроль за

реализацией решений, в результате деятельность оценивается за прошедший период,

устанавливается ориентация на будущее с учетом факторов, оказавших влияние в

прошлом, хотя в будущем они могут и не проявиться;

— затрудняет оценку эффективности решений и временной фактор, поскольку их

реализация может быть как оперативной (сиюминутной), так и развернутой во времени (в

течение дней, недель, месяцев и даже лет). Динамизм хозяйственной жизни может

привносить нюансы, в совокупности искажающие величину ожидаемой результативности

решений;

— затруднено и количественное выражение характеристик качества решений как

основной предпосылки их эффективности, а также действий и взаимодействия отдельных

работников.

Как видим, спектр причин, затрудняющих количественную оценку управленческих решений, достаточно широк. Тем не менее теорией и практикой управления разработаны некоторые методологические подходы и методические приемы для ее проведения.

При рассмотрении экономической эффективности методологически трудно достоверно определить стоимость прибавочного продукта, полученного в результате реализации конкретного управленческого решения, т.е. его рыночную стоимость. Реализованное в виде информации управленческое решение непосредственно не выражается в материально-вещественной форме товара или услуги, а создает для них определенные условия. Положительный экономический эффект от управленческого решения – это экономия, отрицательный – убыток. Известны ряд методов для оценки экономической эффективности, среди которых чаще используются:

— косвенный методсопоставления различных вариантов;

— метод определения эффективности по конечным результатам;

— метод определения эффективности по непосредственным результатам.

Косвенный методсопоставления различных вариантов предполагает анализ рыночной стоимости УР и затрат на УР путем анализа вариантов УР для одного и того же типа объекта, разработанных и реализованных примерно в одинаковых условиях. При реализации двух вариантов УР относительная экономическая эффективность для первого решения определяется:

,

,

где П1Т — прибыль, полученная за реализацию товара при 1-м варианте УР;

П2Т — прибыль, полученная за реализацию товара при 2-м варианте УР;

31Т — затраты на производство товара при I -м варианте УР;

32Т — затраты на производство товара при 2-м варианте УР.

Метод определения эффективности по конечным результатамоснован на расчете эффективности производства в целом и выделении из него фиксированной (статистически обоснованной) части (К):

,

,

где П — прибыль, полученная от реализации товара;

К — доля УР в эффективности производства (К = 20-30%);

0З — общие затраты.

Метод определения эффективности по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основные параметры при оценке Ээ — стандарты (временные, ресурсные, финансовые и др.). Определение Ээосуществляется по следующей формуле:

,

,

где Сi — стандарт на использование (трату) ресурса iдля ПРУР;

Рi — реальное использование (затраты) ресурса i для ПРУР.

1. Литвак Б.Г. Разработка управленческого решения: Учебник.- М.: Дело, 2004.- 416 с.

2. Ломакин А.Л. Управленческие решения: Учебное пособие.- М.: ФОРУМ: ИНФРА-М, 2005.- 192 с.

3. Лукичёва Л.И., Егорычев Д.Н. Управленческие решения: Учебник / Под. ред. Ю.П.Анискина.- М.: Омега-Л, 2006.- 383 с.

4. Ременников В.Б. Управленческие решения: Учебное пособие.- М.: ЮНИТИ-ДАНА, 2005.-144 с.

5. Смирнов Э.А. Управленческие решения.- М.: ИНФРА-М, 2001.- 264 с.

6. Фатхутдинов Р.А. Управленческие решения: Учебник.- М.: ИНФРА-М, 2004.- 314 с.

7. Юкаева В.С. Управленческие решения: Учебное пособие.- М.: Издательский дом «Дашков и К», 1999.- 292 с.

Источник