- Европейские облигации и их доходность

- Доходность европейских облигаций

- Европейские дивидендные аристократы на 2021 год.

- Европейские дивидендные аристократы – краткое введение.

- Статистика по НПФ «Европейский Пенсионный Фонд» (АО)

- Сводка по фонду

- По капиталу

- По активам

- Накопления и резервы

- Доходность

- Доходность пенсионных резервов до выплаты вознаграждения

- Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

- Обязательства

- Застрахованные лица и участники

- Отзывы (0)

- Блог компании EXANTE | 7 высокодивидендных, но надёжных компаний Европы

- Первое место. Navios Maritime Acquisition

- Второе место. Capital Product Partners

- Третье место. E.ON

- Четвёртое место. Sponda Oyj

- Пятое место. Union Financiere de France Banque

- Шестое место. EDP (Energias de Portugal)

- Седьмое место. REN (Redes Energeticas Nacionais)

Европейские облигации и их доходность

Доходность европейских облигаций

Ни для кого не секрет, что с начала 2000-ого года, ознаменованного введением евро и фактически закрепившим Европу как территорию с единым экономическим пространством, у самой Европы начались серьезные экономические проблемы. Введение евро во многих странах, в том числе в локомотиве Европы — Германии — заметно ухудшило уровень жизни и привело к болезненному сокращению пособий и ужесточению условий их получения. Приехав в Германию в 2004 году, я слышал несколько рассказов о цветущей жизни 80-х и 90-х годов, которой не стало. В результате многие европейские рынки акций в период 2000-2015 года показали доходность около нуля и вышли в плюс только за счет дивидендов.

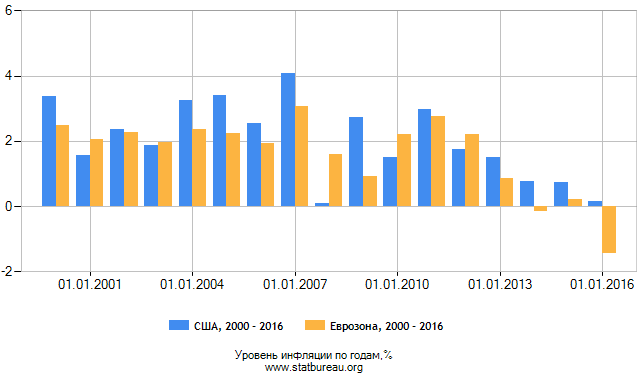

Америка, преодолев последний кризис за 4 года, показала по акциям на отрезке 2000-2015 лучшую доходность. При этом в последние годы ситуация с инфляцией в Европе и Америке различается:

Т.е. примерно с 2013 года Еврозона вступает в период дефляции, что не способствует улучшению экономики и вызывает падение дохода европейских облигаций. И именно с этого момента падает доходность облигаций второстепенных европейских стран, т.е. не входящих в лидирующую тройку: Германии, Франции и Англии. Точные причины назвать достаточно трудно — возможно, тут играет роль ожидание новой волны кризиса в США после долгосрочного роста американского рынка, а также поднятие ставки ФРС, что могло стать причиной торможения экономик, пользовавшимися дешевыми долларовыми кредитами.

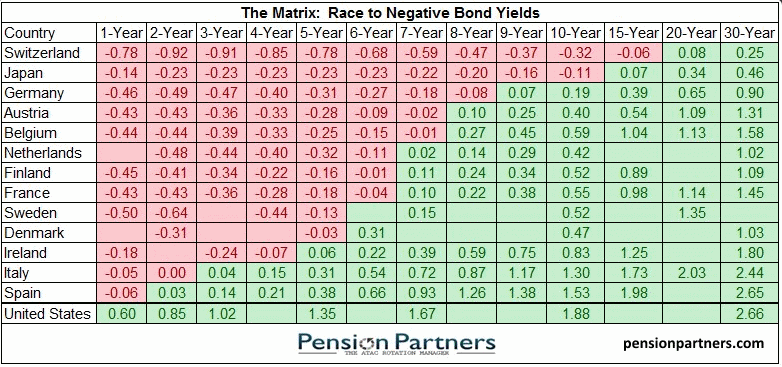

Так или иначе, но текущая ситуация вызвала аномалию отрицательных доходностей по облигациям, которая рухнула до минимального уровня за всю историю, опустившись к отметкам, невиданным даже во времена Великой депрессии в начале 1930-х годов, и даже в периоды сильной дефляции в XIX веке:

Как видно, шестилетние и более краткосрочные облигации более половины европейских стран находятся в отрицательной зоне, тогда как США, Великобритания и Испания оказываются единственными, кто обеспечивает плюс по итогам двух лет. Это уже приводит к немыслимым ранее ситуациям : так, датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 г. процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Понятно, что данная ситуация служит оттоку капитала из государственных в корпоративные облигации (отдельных эмитентов или индексов из них), однако и там хорошую доходность найти весьма и весьма непросто. Пожалуй, лучше всего для этого сейчас подходят отдельные эмитенты в США и развивающиеся рынки. Интересным образом текущая ситуация в Еврозоне может быть использована для получения дешевых евровых кредитов, однако в случае России этому мешают санкции; мешают они равным образом и рекламе на международных рынках российских еврооблигаций, выгодно отличающихся своей доходностью при спекулятивном рейтинге.

Какой из этого может быть вывод для портфельного инвестора? Возможно такой: замена гос. европейских облигаций на корпоративные с рейтингом от В до ВВВ, а также увеличение баланса европейских акций за счет уменьшения американских.

Источник

Европейские дивидендные аристократы на 2021 год.

Европейские дивидендные аристократы – это избранная группа европейских дивидендных компаний, которые имеют по крайней мере 20-летний опыт увеличения или поддержания дивидендов. Поэтому они считаются лучшими из лучших дивидендных акций в Европе.

Помимо аристократов существуют дивидендные чемпионы – чьи выплаты насчитывают 50+ лет – полный список дивидендных чемпионов смотрите в нашей статье.

Требования к европейским дивидендным аристократам таковы:

- Имеют устойчивость во время рецессии. Во время которой, они либо увеличили, либо сохранили свои дивиденды, по крайней мере, с 2006 года (уже 14 лет).

- Компания является “голубыми фишками”, следовательно, имеет рыночную капитализацию не менее 5 миллиардов долларов.

Европейские дивидендные аристократы – краткое введение.

Американские дивидендные аристократы – это акции, которые должны иметь как минимум 25 лет последовательного увеличения дивидендов и минимальную рыночную капитализацию в 3 миллиарда долларов. Европейские дивидендные аристократы должны иметь как минимум увеличивающиеся или устойчивые дивиденды в течение 10 лет подряд.

Очень легко вырастить дивиденды на самом длинном бычьем рынке, но как мы узнаем, что они действительно сосредоточены на выплате растущих дивидендов, даже когда на улицах царит ад и паника?

А вы знаете на каких биржах торгуется золото? Нет – тогда читайте тут.

Вот почему 28 лучших европейских дивидендных аристократов, которые увеличивали или поддерживали дивиденды, по крайней мере, до рецессии и имеют рыночную капитализацию более 5 миллиардов.

Не так уж часто европейские компании имеют такой послужной список. Основной традицией дивидендной политики в Европе является выплата 50% прибыли. Вот почему многие дивиденды снова сокращаются в такие времена, как пандемия.

Эти компании не идеальны. Иногда у них был год или несколько, когда они не увеличивали свои дивиденды. Это нормально, потому что они в таком случае, по крайней мере, будут поддерживать текущие дивиденды. На самом деле это немного вводит в заблуждение, называя их аристократами, потому что это создает некоторую путаницу по сравнению с американским эквивалентом.

Однако у них есть одна общая черта: это настоящие элитные европейские дивидендные акции!

Источник

Статистика по НПФ «Европейский Пенсионный Фонд» (АО)

Все графики и таблицы построены на основе данных и отчётности с сайта ЦБ РФ cbr.ru. Данные 2020 года доступны за 9 месяцев

Сводка по фонду

| Год | Активы | Капитал | Кол-во участников | Доходность |

|---|---|---|---|---|

| 2015 | 61 519 885 т. руб. +74% | 2 267 071 т. руб. +67% | 19 551 | 14.72% |

| 2014 | 16 230 432 т. руб. +10% | 737 224 т. руб. +100% | 21 086 | 6.15% |

| 2013 | 14 576 456 т. руб. +75% | 0 т. руб. | 20 137 | 9.33% |

| 2012 | 3 671 395 т. руб. +95% | 0 т. руб. | 17 310 | — |

| 2011 | 199 859 т. руб. | 0 т. руб. | 7 640 | — |

По капиталу

По активам

Фонд в сравнении с топ 10 фондов за 2020 год.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 51% , резервов 34%. Фонд занимает 0 место по пенсионым накоплениям и 0 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2015 | 58 274 822 т. руб. +74% | 228 202 т. руб. -1% |

| 2014 | 15 148 994 т. руб. +10% | 230 285 т. руб. +27% |

| 2013 | 13 623 439 т. руб. +76% | 169 152 т. руб. +48% |

| 2012 | 3 291 318 т. руб. +97% | 88 275 т. руб. +97% |

| 2011 | 93 078 т. руб. | 2 958 т. руб. |

Накопления и резервы на графике

Доходность

| Год | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| 2015 | — | 14.72% | — | 12.60% |

| 2014 | — | 6.15% | — | 11.12% |

| 2013 | — | 9.33% | — | 7.69% |

| 2012 | — | — | — | — |

| 2011 | — | — | — | — |

Доходность пенсионных резервов до выплаты вознаграждения

Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

Фонд в сравнении с топ 10 фондов за 2020 год.

Обязательства

НПО — Обязательства по договорам негосударственного пенсионного обеспечения.

ОПС — Обязательства по договорам об обязательном пенсионном страхованиию.

| Год | По договорам НПО | По договорам ОПС | За исключением НПО и ОПС | Выплаты пенсий по ОПС | Выплаты пенсий по НПО |

|---|---|---|---|---|---|

| 2015 | 0 | 0 | 0 | 78 003 т. р. | 25 239 т. р. |

| 2014 | 0 | 0 | 0 | 18 214 т. р. | 6 672 т. р. |

| 2013 | 0 | 0 | 0 | 10 480 т. р. | 2 094 т. р. |

| 2012 | 0 | 0 | 0 | 2 151 т. р. | 286 т. р. |

| 2011 | 0 | 0 | 0 | 0 | 0 |

Сумма выплат по ОПС и НПО по годам

Застрахованные лица и участники

| Год | Застрахованные лица | Застр. лица получающие пенсию | Кол-во участников | Кол-во участников, получающих пенсию |

|---|---|---|---|---|

| 2015 | 815 361 | 3 094 | 19 551 | 2 017 |

| 2014 | 247 251 | 1 379 | 21 086 | 933 |

| 2013 | 247 600 | 556 | 20 137 | 582 |

| 2012 | 83 337 | 177 | 17 310 | 232 |

| 2011 | 1 606 | 0 | 7 640 | 0 |

Количество участников фонда по годам

1 используются данные бухгалтерской (финансовой) отчетности негосударственного пенсионного фонда, утвержденной Положением Банка России от 28.12.2017 №527-П «»Отраслевой стандарт бухгалтерского учета «»Порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов»»;

2 используются данные отчета формы по ОКУД 0420255 «»Отчет о деятельности по обязательному пенсионному страхованию»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»»

3 используются данные отчета формы по ОКУД 0420254 «»Отчет о деятельности по негосударственному пенсионному обеспечению»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»».

4 Сведения о доходности пенсионных накоплений и пенсионных резервов представлены на 12 декабря 2019 года.

Отзывы (0)

Оставьте ваш отзыв, он очень важен для других пользователей.

Ещё никто не оставил отзыв, вы будете первым.

Источник

Блог компании EXANTE | 7 высокодивидендных, но надёжных компаний Европы

Мы открываем серию рейтингов о надёжных компаниях с высокими дивидендами. Это компании, дивиденды которых не только высоки, но и полностью обеспечены прибылями и стабильно выплачиваются.

Дивиденды — деликатный аспект современного бизнеса. Для многих долгосрочных инвесторов они имеют большое значение: ведь это возможность получать пассивный доход без спекуляций. Но множество успешных компаний не платит дивидендов. И, напротив, некоторые компании с высокими дивидендами терпят крах из-за недостаточных вложений в развитие бизнеса. Инвестору нужно искать разумный компромисс между размером дивидендов и надёжностью компании. И именно в этом мы хотим помочь.

В сегодняшний обзор включены европейские компании с самыми высокими дивидендами, которые удовлетворяют следующим критериям.

- Компания стабильно выплачивает дивиденды, как минимум, 7 лет. Это требование необходимо, чтобы удостовериться, что наличие дивидендов — не сиюминутная «подачка» для привлечения клиентов.

- Дивиденды не превышают прибылей компании. Иными словами, произведение коэффициента P/E на годовые дивиденды не превышает 100%. Это тоже важное требование. Многие компании с высокими дивидендами ему не удовлетворяют и по тем или иным причинам платят дивиденды себе в убыток. Естественно, что никакой стабильности от таких компаний ожидать нельзя.

- Компания имеет капитализацию не ниже 140 миллионов евро. Эту довольно мягкую планку мы установили для того, чтобы в рейтинг попали хотя бы некоторые известные компании.

- Если за недавний год котировки компании упали, то не сильнее, чем на 60%. Это условие мы ввели, чтобы отсечь компании с явными проблемами. Зачастую после таких обрушений компании отменяют выплаты дивидендов.

Как результат, мы получили подборку действительно интересных компаний. Все они имеют не только высокие дивиденды (6–7% в год), но и дёшевы по коэффициенту оценённости P/E (2-14), так что им вряд ли грозит существенное падение котировок.

Графики котировок приведены в валютах торгов. Прочие данные приведены как в валютах торгов, так и в пересчёте на евро. Буква «M» означает миллионы, «B» — миллиарды.

Первое место. Navios Maritime Acquisition

Гигантский танкер Navios Titan

- Тикер: NNA

- Биржа: New York Stock Exchange

- Страна: Монако

- Валюта торгов: доллар США

- Капитализация: $305M, €287M

- Годовой оборот: $313M, €295M

- P/E: 5.0

- Дивиденды за год: 10.0%

- Отношение дивидендов к прибыли: 50%

- Годы стабильных дивидендов: 7

- Изменение котировок за год (доллар): —4%

- Изменение котировок за год (евро): —1%

- Изменение прибыли за 5 лет: ?

О компании. Танкерная компания, занимающаяся морской перевозкой нефти и нефтепродуктов. Её флот включает 38 кораблей (в том числе, 8 супертанкеров) общим водоизмещением порядка 4 миллиона тонн.

На графике. Как и для многих других танкерных компаний, 2016 год был годом сильного падения котировок. Они достигли многолетнего минимума в ноябре, но к концу года вернулись к январским значениям. Дивиденды компания выплачивает 4 раза в год, размер их крайне стабилен (0.2 доллара в год) и не зависит от котировок.

Плюсы для инвестора. Рекордные в обзоре крайне стабильные дивиденды, низкий P/E, отличная обеспеченность дивидендов прибылями.

Минусы для инвестора. Существенных минусов обнаружить не удалось.

Второе место. Capital Product Partners

- Тикер: CPLP

- Биржа: NASDAQ

- Страна: Греция

- Валюта торгов: доллар США

- Капитализация: $434M, €409M

- Годовой оборот: $220M, €207M

- P/E: 9.2

- Дивиденды за год: 9.2%

- Отношение дивидендов к прибыли: 84%

- Годы стабильных дивидендов: >9 Изменение котировок за год (доллар): —24%

- Изменение котировок за год (евро): —21%

- Изменение прибыли за 5 лет (доллар): +20%

- Изменение прибыли за 5 лет (евро): +44%

О компании. Морская транспортная компания. Её флот насчитывает 35 кораблей: 24 танкера, 10 контейнеровозов и 1 сухогруз. Свои корабли она регулярно сдаёт в аренду таким знаменитым компаниям как BP, Hyundai, Petrobras, Repsol и др.

На графике. Этот график весьма похож на график котировок Navios, но без существенного роста в конце 2016 года. Дивиденды выплачиваются 4 раза в год и долгое время стабильно составляли 0.92 доллара, но в 2016 году были снижены вслед за падением котировок. Тем не менее, в расчёте на акцию они остались весьма высокими.

Плюсы для инвестора. Высокие дивиденды, рекордный в обзоре рост прибыли за 5 лет.

Минусы для инвестора. Относительно высокий P/E, если учесть недавнее падение котировок (в отличие от котировок Navios, котировкам Capital явно есть куда падать дальше).

Третье место. E.ON

Атомная электростанция в городе Брунсбюттель

- Тикер: EOAN

- Биржа: Deutsche Börse

- Страна: Германия

- Валюта торгов: евро

- Капитализация: €13B

- Годовой оборот: €116B P/E: 2.4

- Дивиденды за год: 7.5%

- Отношение дивидендов к прибыли: 18%

- Годы стабильных дивидендов: 8

- Изменение котировок за год: —8%

- Изменение прибыли за 5 лет: ?

О компании. Крупнейшая энергетическая компания Германии, работающая на внутреннем и международном рынке. E.ON ведёт свою деятельность в 30 странах, включая Россию, и обслуживает 33 миллиона клиентов. Среди прочего, она владеет 6 атомными электростанциями в Германии. Входит в индекс DAX (30 крупнейших компаний Германии). В недавние годы E.ON испытывала проблемы с рентабельностью. В частности, 2015 год она завершила с убытком, но в 2016 году вновь стала рентабельной.

На графике. Уже несколько лет котировки E.ON испытывают негативный тренд. С 2011 года они снизились почти в 4 раза. Дивиденды компания платит раз в год, размер их стабильно высок по отношению к текущей цене акций.

Плюсы для инвестора. Высокие дивиденды, лучшая в обзоре обеспеченность дивидендов прибылями, экстремально низкий P/E, огромный годовой оборот в сравнении с капитализацией, высокая значимость компании для немецкого государства (маловероятно, что она подвергнется банкротству, несмотря на недавние проблемы).

Минусы для инвестора. Давний негативный тренд котировок, который не удалось переломить даже после выхода компании на хорошие прибыли (в расчёте на вложенный евро).

Четвёртое место. Sponda Oyj

CityCenter — огромный торговый центр в здании 1967 года постройки, реконструированном Sponda

- Тикер: SDA1V

- Биржа: NASDAQ OMX Helsinki

- Страна: Финляндия

- Валюта торгов: евро

- Капитализация: €1.4B

- Годовой оборот: €231M P/E: 5.3

- Дивиденды за год: 7.3%

- Отношение дивидендов к прибыли: 38%

- Годы стабильных дивидендов: 7

- Изменение котировок за год: +9%

- Изменение прибыли за 5 лет: +14%

О компании. Инвестиционно-строительная компания, работающая в Финляндии и России. В основном, специализируется на офисных, торговых, складских и транспортных объектах. Строит новые здания и реконструирует старые, продаёт их, сдаёт в лизинг и т. д.

На графике. Котировки компании уже несколько лет весьма стабильны с небольшим положительным трендом. Дивиденды выплачиваются раз в год, и их размер тоже стабилен, хотя в 2016 году были две дополнительные выплаты.

Плюсы для инвестора. Низкий P/E, высокие дивиденды, отличная обеспеченность дивидендов прибылями, наличие роста прибылей, стабильные котировки с положительным трендом.

Минусы для инвестора. Существенных минусов выделить не удалось.

Пятое место. Union Financiere de France Banque

- Тикер: UFF

- Биржа: Euronext Paris

- Страна: Франция

- Валюта торгов: евро

- Капитализация: €404M

- Годовой оборот: €262M P/E: 14

- Дивиденды за год: 6.8%

- Отношение дивидендов к прибыли: 96%

- Годы стабильных дивидендов: >17

- Изменение котировок за год: +4%

- Изменение прибыли за 5 лет: —2%

О компании. Финансовая компания, основная услуга которой — управление активами. UFF вкладывает деньги клиентов в различные инвестиционные фонды, страхование и недвижимость. Также предоставляет банковские услуги, торгует недвижимостью, занимается консалтингом для компаний.

На графике. В 2011-2012 годах котировки UFF обвалились вдвое, но к настоящему моменту отыграли половину падения. В 2016 году они были довольно стабильны в коридоре 22-26 евро. Дивиденды компания платит дважды в год, размер их относительно стабилен, но в 2016 году был особенно высок.

Плюсы для инвестора. Высокие стабильные дивиденды с долгой историей бесперебойных выплат, относительно стабильные котировки.

Минусы для инвестора. Самый высокий в обзоре P/E, самая плохая в обзоре обеспеченность дивидендов прибылями.

Шестое место. EDP (Energias de Portugal)

Alto Lindoso — гидроэлектростанция в Португалии, обслуживаемая EDP

- Тикер: EDP

- Биржа: Euronext Lisbon

- Страна: Португалия

- Валюта торгов: евро

- Капитализация: €10B

- Годовой оборот: €16B P/E: 12

- Дивиденды за год: 6.6%

- Отношение дивидендов к прибыли: 77%

- Годы стабильных дивидендов: >15

- Изменение котировок за год: —13%

- Изменение прибыли за 5 лет: —2%

О компании. Крупнейшая энергетическая компания Португалии и одна из крупнейших в Европе. Помимо Португалии, работает в Макао, Бразилии, США и ряде африканских стран. Большую часть энергии EDP производит из возобновляемых источников, что редкость среди компаний такого размера. В частности, EPD — четвёртый в мире производитель электричества на ветрогенераторах.

На графике. В отличие от многих других компаний, EDP после кризиса 2008 года дешевела не сразу, а постепенно, достигнув дна в 2012 году. К 2014 году её котировки частично восстановили докризисные позиции, но сейчас вновь немого просели. Дивиденды компания выплачивает раз в год, и размер их в абсолютных величинах очень стабилен: 0.17-0.19 евро на акцию.

Плюсы для инвестора. Высокие и очень стабильные дивиденды с долгой историей бесперебойных выплат.

Минусы для инвестора. Существенных минусов выделить не удалось.

Седьмое место. REN (Redes Energeticas Nacionais)

- Тикер: RENE

- Биржа: Euronext Lisbon

- Страна: Португалия

- Валюта торгов: евро

- Капитализация: €1.4B

- Годовой оборот: €819M P/E: 12

- Дивиденды за год: 6.4%

- Отношение дивидендов к прибыли: 74%

- Годы стабильных дивидендов: >8

- Изменение котировок за год: —6%

- Изменение прибыли за 5 лет: +5%

О компании. Энергетическая компания. Владеет крупнейшей сетью линий электропередач, нефтехранилищ и трубопроводов в Португалии, которые самостоятельно строит и обслуживает.

На графике. Котировки REN весьма стабильны: уже несколько лет они почти не выходят из коридора 2-2.8 евро. Как и EDP, REN отличается крайней стабильностью дивидендов: уже несколько лет каждая выплата составляет ровно 0.17 евро.

Плюсы для инвестора. Высокие и крайне стабильные дивиденды, стабильные котировки.

Минусы для инвестора. Существенных минусов выделить не удалось.

Источник