- Экономическая оценка инвестиций

- Этапы оценки инвестиций

- Методы оценки экономической эффективности инвестиций

- Принципы экономической оценки инвестиций

- Сравнительный анализ методов экономической оценки инвестиций

- Библиографическое описание:

- Похожие статьи

- Анализ показателей эффективности инвестиционного проекта

- Проблема оценки эффективности инвестиционных проектов.

- Оценка эффективности инвестиционных проектов

- Анализ показателей эффективности инвестиционных проектов

- Оценка эффективности реальных инвестиций для определения.

- Методы оценки инвестиционных проектов | Статья в журнале.

- Методы оценки инвестиционного проекта | Статья в журнале.

- Разработка инвестиционного проекта на предприятии «N»

- Определение ставки дисконтирования при оценке.

Экономическая оценка инвестиций

Экономическая оценка инвестиций играет ключевую роль в определении необходимости осуществления вложений и выборе всех наилучших способов для инвестирования в реальные либо финансовые активы.

p, blockquote 1,0,0,0,0 —>

Экономическая оценка инвестиций устанавливает уровень соответствия целей инвестора и их возможных путей решения. Под этим понимают соответствие финансовых, организационных, управленческих, технических и других возможностей инвестиционного проекта с целями инвестора.

p, blockquote 2,0,0,0,0 —>

Экономическая оценка инвестиций, или оценка их эффективности, говорит потенциальному инвестору об уровне сохранности вложенных им средств и о возможных уровнях их прироста.

p, blockquote 3,0,0,0,0 —>

Этапы оценки инвестиций

Любой анализ и оценку инвестиций, независимо от их отраслевой принадлежности, либо от сложности этих инвестиций, можно разбить на следующие этапы

p, blockquote 4,0,1,0,0 —>

- сбор и структурирование данных о потенциальном объекте инвестирования

- расчет и обоснование финансовой состоятельности проекта, а также выявление слабых мест

- уточнение либо дополнение ранее собранных данных на основе проведенного расчета

- проведение развернутой оценки. Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисков

- подведение итогов. Структурирование полученной информации на основе, которой делается вывод о целесообразности осуществления вложений.

p, blockquote 5,0,0,0,0 —>

Однако следует заметить, что для полноценной экономической оценки инвестиций необходима четкая и кропотливая организация труда.

p, blockquote 6,0,0,0,0 —>

Объективность оценки напрямую зависит от единого подхода к методу сбора первичной информации и её анализа. Также огромную роль играет единство методологического процесса при расчете и получении результатов, интерпретации этих результатов.

p, blockquote 7,0,0,0,0 —>

Методы оценки экономической эффективности инвестиций

Экономическая оценка инвестиций является главным инструментом выбора правильного объекта для вложений, инструментом для их улучшения, а также инструментом для определения и снижения инвестиционных рисков.

p, blockquote 8,1,0,0,0 —>

Методы оценки экономической эффективности инвестиций не всегда совпадают из-за разнообразия инвестиционных проектов и идей. Это объясняется различием в целях инвестирования, в сроках его осуществления, в его размерах, а также в желаемых результатах.

p, blockquote 9,0,0,0,0 —>

Эффективность инвестиций в небольших проектах, как правило, определяется простейшими методами расчета. С другой стороны, чем крупнее инвестиционный проект, чем больше средств он требует для капитального вложения, и чем больше факторов приходится учитывать инвестору, тем сложнее и точнее должны быть методы расчетов его эффективности и целесообразности.

p, blockquote 10,0,0,0,0 —>

На сегодняшний день существует два блока методов оценки экономической эффективности инвестиций.

p, blockquote 11,0,0,0,0 —>

Методы, не включающие дисконтирование:

p, blockquote 12,0,0,1,0 —>

- метод расчета срока окупаемости инвестиций

- метод сравнения прибыли

- метод расчета разности между доходами и инвестиционными издержками за весь период существования проекта. Метод накопленного сальдо

- метод определения нормы прибыли

Данные методы оценки экономической эффективности инвестиций базируются на практических показателях. То есть на плановых, проектных и реальных данных о затратах, а также результатах, полученных в процессе реализации инвестиционного проекта.

p, blockquote 13,0,0,0,0 —>

Методы, основанные на дисконтировании:

p, blockquote 14,0,0,0,0 —>

- метод чистой текущей стоимости

- метод аннуитета

- метод индекса доходности

- метод дисконтированного срока окупаемости

- метод внутренней нормы прибыли

Суть методов оценки инвестиций, основанных на дисконтировании — это выражение планируемых денежных потоков, которые напрямую связаны с реализацией и осуществлением инвестиционного проекта исходя из их текущей стоимости.

p, blockquote 15,0,0,0,0 —>

Принципы экономической оценки инвестиций

Правильная, грамотная, полная и объективная экономическая оценка инвестиций зависит от принципов, вложенных в неё. Существуют основные принципы, руководствуясь которыми инвестор способен правильно оценить свой потенциальный объект инвестиций.

- проведение анализа на протяжении всего жизненного цикла запланированного инвестиционного проекта

- прогнозирование и моделирование денежных потоков проекта

- сравнения с аналогичными проектами или идеями

- выбор в пользу проекта, показывающего наиболее эффективные и положительные показатели деятельности

- анализ наличия либо отсутствие временных разрывов в процессе реализации идеи или проекта

- использование в расчетах исключительно денежные потоки от поступления и затрат непосредственно связанные с осуществлением проекта

- анализ всех неэкономических факторов осуществления проекта (социальные последствия, экологические, политические и т.д.)

- оценка совместимости и совпадения интересов всех участников инвестиционного проекта

- оценка инвестиции в несколько этапов. На каждом этапе реализации проекта производится дополнительная оценка для наиболее глубокого анализа

- оценка влияния инфляции, неопределенности и рисков.

after —>

Источник

Сравнительный анализ методов экономической оценки инвестиций

Дата публикации: 18.05.2016 2016-05-18

Статья просмотрена: 1961 раз

Библиографическое описание:

Шапошникова, Т. В. Сравнительный анализ методов экономической оценки инвестиций / Т. В. Шапошникова. — Текст : непосредственный // Молодой ученый. — 2016. — № 10 (114). — С. 1528-1531. — URL: https://moluch.ru/archive/114/29844/ (дата обращения: 12.06.2021).

Сравнительный анализ методов экономической оценки инвестиций

Успешная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития в значительной степени, определяются уровнем инвестиционной активности и масштабами инвестиционной деятельности, расширение которой требует создания специальных условий, и, в первую очередь, увеличения объема инвестиций и повышения их эффективности, действующей нормативно-правовой базы, регулирующей этот вид договорных отношений.

Ключевые слова: строительные инвестиции, методы экономической оценки эффективности, сравнительный анализ.

Инвестиция — это долгосрочное вложение капитала, которое вначале ведет к выплате, а в будущем от него ожидается прибыль.

К инвестициям не относятся выплаты в рамках текущих деловых оборотов, например, выплаты зарплаты, издержки на оплату электроэнергии, транспортные расходы, налоговые платежи, и далее. В соответствии со ст. 1 Закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» «инвестиции — денежные средства, ценные бумаги, иное имущество, в т. ч. имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Таким образом, инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты инвестиционной сферы с целью получения экономического и социального эффектов. Характеристика экономической категории инвестиций:

− вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости;

− финансовые отношения между участниками инвестиционной деятельности (инвесторами, застройщиками, подрядчиками, государством) возникающие в процессе реализации инвестиционных проектов.

Основные признаки инвестиций:

− Способность приносить доход;

− Единство 2 сторон: ресурсов (капитальных ценностей) и вложений (затрат);

− Преобразование части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

− Целенаправленный характер вложения капитала в материальные и нематериальные объекты;

− Использование разнообразных инвестиционных ресурсов, которые характеризуются спросом, предложением и ценой;

− Наличие срока вложения;

− Наличие риска вложения капитала, (вероятностный характер достижения целей инвестирования).

Цель: Провести сравнительный анализ методов экономической оценки инвестиций и выявить наиболее приемлемый.

Определения ивиды эффективности инвестиционного проекта.

Ограниченность инвестиционных ресурсов вызывает необходимость их эффективного использования. При этом могут быть 2 постановки задачи рационального использования инвестиций:

− Если задан объем инвестиций для осуществления проекта, то следует стремиться получить максимально возможный эффект от их использования;

− Если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

- Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом обычно производится с общественной и коммерческой позиций, причем оба вида эффективности рассматриваются с точки зрения единственного участника, реализующего проект за счет собственных средств.

Цели оценки эффективности проекта в целом:

− определение потенциальной привлекательности проекта для возможных участников;

− поиск источников финансирования.

Виды эффективности инвестиционного проекта в целом:

− общественная (социально-экономическая) эффективность проекта;

− коммерческая эффективность проекта.

- Эффективность участия в проекте. Участниками проекта могут быть предприятие, реализующее проект, и его акционеры; банки, осуществляющие кредитование проекта; лизинговая компания, предоставляющая оборудование для проекта, и далее. Проект может затрагивать интересы структур более высокого порядка, которые способны весьма существенно повлиять на его реализацию. Проект может быть общественно значимым и требовать поддержки федерального, регионального или местного бюджетов.

Наличие нескольких участников инвестиционного проекта предопределяет несовпадение их интересов, разное отношение к приоритетности различных проектов. Для каждого участника характерно формирование специфических потоков денежных средств для расчета показателей эффективности и, как следствие, возможное несовпадение результатов оценки и решения об участии в проекте.

Цели определения эффективности участия в проекте:

− проверка реализуемости инвестиционного проекта;

− проверка заинтересованности в реализации проекта всех его участников.

Эффективность участия в проекте включает:

− эффективность участия предприятий в проекте (эффективность инвестиционного проекта отдельно для каждого предприятия-участника);

− эффективность инвестирования в акции предприятия (эффективность для акционеров инвестиционного проекта);

− эффективность участия в проекте структур более высокого уровня.

Статические методы оценки эффективности инвестиций (Метод простой бухгалтерской нормы прибыли).

К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли.

- Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (денежные поступления за вычетом расходов). Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

;

;

Где, РР — срок окупаемости инвестиций, И — первоначальные инвестиции, П — среднегодовая сумма денежных поступлений от реализации проекта.

Если поток доходов неравномерный, расчет показателя предполагает определение величины денежных поступлений от реализации проекта нарастающим итогом, т. е. (пошаговое суммирование годичных сумм денежных поступлений до достижения суммы инвестиций).

− метода заключается в легкости его расчета, достаточной простоте для понимания и приемлемости в качестве субъективного критерия в оценке проектного риска (при большом сроке окупаемости можно говорить о значительной степени неопределенности получения ожидаемых инвестиционных результатов).

− Не учитывает временную стоимость денег, игнорирует денежные потоки за пределами срока окупаемости, может быть использован только при условии равного срока действия сравниваемых проектов и единовременного характера первоначальных вложений.

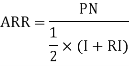

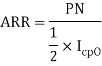

- Простая норма прибыли сравнивает доход от проекта и вложенный капитал.

Метод используется в 2 вариантах в зависимости от определения вложенного капитала.

Включает в себя:

− либо первоначальный вложенный капитал;

− либо средний вложенный капитал в течение срока службы инвестиций.

Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

или

или

PN — среднегодовая норма прибыли, I — исходная сумма инвестиций, RI — остаточная стоимость, Iср0— средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

− Легкость расчетов и простота применения

− Оценка прибыльности проекта.

− Не учитывает временную стоимость денег, также для его определения используется учетная прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе денежно-потокового анализа;

− Сложно выбрать период, наиболее подходящий для конкретного проекта.

Вывод: Статический метод используется для быстрой отбраковки инвестиционных проектов на первоначальных стадиях. Так как метод основан на использовании бухгалтерских характеристик инвестиционного проекта, среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании.

Методы оценки эффективности инвестиций, основанные на показателях денежного потока.

Методы оценки эффективности инвестиций по показателям денежного потока учитывают весь жизненный цикл проекта. Денежный поток инвестиционного проекта — это зависимость от времени поступлений и платежей при реализации проекта, определяемая для всего расчетного периода.

- Метод чистого современного значения стоимости (NPV — метод).

Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для постоянной нормы дисконта (Е) вычисляется как сумма приведенных к начальному шагу оценки всех доходов от эксплуатации объекта инвестирования за весь расчетный период:

ЧДД (NPV) = PV — Io,

- Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

- Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий ЧДД.

- Шаг 3. Принимается решение:

− для отдельного проекта: если ЧДД >0, то проект принимается;

− для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если оно положительное.

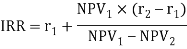

- Метод внутренней нормы доходности.

Внутренняя норма доходности (ВНД), (IRR) — норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

На практике расчет IRR удобнее всего вести с помощью компьютерных программ, т. е. путем перебора значений r определить R, при которой NPV обращается в 0.

Приближенное значение IRR можно получить путем расчета методом интерполяции. Для расчета необходимо два значения NPV, наиболее близко лежащие к нулю: одно — минимальное положительное значение, второе — максимальное отрицательное значение, а также соответствующие каждому из NPV нормы дисконта:

где  — норма дисконта, при которой NPV> 0;

— норма дисконта, при которой NPV> 0;

— норма дисконта, при которой NPV 1, то проект следует принять;

— норма дисконта, при которой NPV 1, то проект следует принять;

ИД строительные инвестиции, методы экономической оценки эффективности, сравнительный анализ.

Похожие статьи

Анализ показателей эффективности инвестиционного проекта

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс прибыльности, внутренняя норма рентабельности, динамический срок окупаемости, простой срок окупаемости.

Проблема оценки эффективности инвестиционных проектов.

NPV, IRR, MIRR, инвестиционный проект, проект, поток, ставок дисконтирования, внутренняя норма доходности, денежный поток, чистый дисконтированный доход.

Оценка эффективности инвестиционных проектов

Внутренняя норма доходности (другие названия — внутренняя норма прибыли (Internal Rate of Return, IRR) — это такая процентная ставка (коэффициент дисконтирования), при которой чистая приведенная стоимость инвестиционного проекта равна нулю.

Анализ показателей эффективности инвестиционных проектов

Ключевые слова: инвестиции, инвестиционный проект, чистый дисконтированный доход, внутренняя норма доходности, модифицированная внутренняя норма доходности, индекс рентабельности, срок окупаемости инвестиций.

Оценка эффективности реальных инвестиций для определения.

Внутренняя норма рентабельности инвестиционных проектов.

Проект 2. Внутренняя норма рентабельности IRR. 21,04%.

Из расчётов видим, что ставка дисконтирования ниже внутренней нормы рентабельности IRR, поэтому вложенный в проекты капиталы.

Методы оценки инвестиционных проектов | Статья в журнале.

инвестиционный проект, проект, NPV, IRR, средневзвешенная стоимость капитала, скорректированная приведенная стоимость, инвестиционный процесс, NCF, MIRR, чистый дисконтный доход.

Методы оценки инвестиционного проекта | Статья в журнале.

Методы оценки инвестиционного проекта. Автор: Шумский Александр Дмитриевич. Рубрика: Экономика и управление.

Другим основным методом выступает Internal Rate of Return, IRR или Внутренняя Норма Доходности, ВНД.

Разработка инвестиционного проекта на предприятии «N»

Ключевые слова: инвестиции, инвестиционный проект, инвестиционный процесс, управление

Внутренняя норма доходности, или маржинальная эффективность капитала (IRR)

Основные термины (генерируются автоматически): NPV, инвестиционный проект, IRR.

Определение ставки дисконтирования при оценке.

– использование WACC в качестве ставки дисконтирования предполагает, что внутренняя норма рентабельности любого инвестиционного проекта предприятия должна быть выше WACC, но это не обязательно: у одного проекта она может быть выше, у другого ниже.

Источник