- Этапы управления инвестиционной деятельностью предприятия

- Управление инвестициями на предприятии – целая наука

- 1 Принципы управления инвестициями на предприятии

- 2 Этапы инвестиционного менеджмента

- 3 Формирование инвестиционного фонда

- 4 Выбор объектов инвестирования

- 5 Методология оценки эффективности вложений

- 6 Мониторинг инвестиционной деятельности

- 7 Применение принципов управления вложениями в частном инвестировании

Этапы управления инвестиционной деятельностью предприятия

На уровне фирмы управление инвестиционной деятельностью направлено на обеспечение реализации наиболее эффективных форм вложения капитала. Исходя из этого управление инвестициями включает в себя несколько этапов, основные из которых перечислены на рисунке 1.

Первый этап управления инвестициями на уровне предприятия – это анализ инвестиционного климата страны. Он включает в себя изучения следующих прогнозов:

- динамики ВВП, национального дохода и объемов производства промышленной продукции;

- динамики распределения национального дохода (накопление и потребление);

- развития приватизационных процессов;

- государственного законодательного регулирования инвестиционной деятельности;

- развития отдельных инвестиционных рынков, в особенности денежного и фондового.

Следующий этап – выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического развития. На этом этапе фирма определяет отраслевую направленность своей инвестиционной деятельности, а также основные формы отдельного инвестирования на отдельных этапах деятельности. Для этого изучается инвестиционная привлекательность отдельных отраслей экономики – их конъюнктура, динамика и перспективы спроса на продукцию этих отраслей.

Инвестиционная привлекательность отраслей экономики оценивается в ходе индустриального анализа, состоящего из трех частей:

- определение стадии жизненного цикла отрасли;

- определение позиции отрасли в отношении делового цикла;

- качественный анализ и прогнозирование перспектив развития отрасли.

Существуют следующие стадии жизненного цикла отрасли:

1) пионерная стадия, характеризующаяся ростом объема продаж и прибылей с ускорением, высоким замедлением, высоким уровнем риска и конкуренции, наличием новых участников рынка и относительно низким уровнем капиталовложений;

3) стадия стабилизации – прекращается или замедляется рост продаж и прибылей, заканчивается модернизация продукции, ассортимент стабилизируется, останавливается рост капитальных затрат и наблюдается их снижение;

4) стадия затухания, характеризующаяся уменьшением числа компаний, занятых в отрасли, прибылей, продаж и капиталовложений.

Для инвестора наиболее благоприятно вложение капитала в объекты тех отраслей, которые находятся в стадии расширения, когда наблюдается наибольший прирост курсовой стоимости их акций и четко просматриваются положительные перспективы бизнеса.

Оценка цикличности отрасли основана на сравнении ее динамики развития с общеэкономическими тенденциями. По этому признаку различают:

- растущие отрасли, рост которых затушевывается общеэкономическим спадом, поэтому их выявляют путем сопоставления общего роста с отраслевым;

- защищенные отрасли, на которых не сказывается изменение состояния экономики в целом (производство продуктов питания);

- циклические отрасли, в которых колебания цен и объемов происходит в унисон с общеэкономическими изменениями (производство электроприборов);

- контрциклические отрасли, в первую очередь добыча минерального сырья, особенно золота и нефти. Развитие этих отраслей часто достигает максимума во время относительно непродолжительных и неглубоких экономических спадов. Глубокая депрессия может привести к падению производства в любой отрасли, в т.ч. и в золотодобыче;

- чувствительные к изменению доходности. В отраслях этой группы колебания происходит в зависимости от изменения процентных ставок (например, финансовое обслуживание).

Данный анализ позволяет предвидеть рост процентных ставок и возможные изменения общеэкономической конъюнктуры.

Качественный анализ, проводимый в заключение отраслевых исследований, проясняет следующие вопросы:

- исторический аспект развития отрасли в данной стране и в мире;

- условия конкуренции – наличие входных барьеров в отрасли, отношения между существующими конкурентами, возможность появления товаров-аналогов;

- производственный потенциал производителей и платежеспособность покупателей;

- законодательные положения, действующие в отрасли.

Основным показателем оценки инвестиционной привлекательности отраслей является уровень прибыльности используемых активов, который рассчитывается в двух вариантах:

1) прибыль от реализации продукции (товаров, услуг), отнесенная к общей сумме используемых активов;

2) балансовая прибыль, отнесенная к общей сумме используемых активов.

Кроме оценки инвестиционной привлекательности отраслей в процессе управления инвестициями фирма проводит и оценку инвестиционной привлекательности регионов, так как продукция фирм одной отрасли, находящихся в различных регионах, имеют различную привлекательность. Привлекательность регионов формируется такими факторами, как месторасположение, развитие транспортной сети, характеристика социальных условий, развитие предпринимательской инфраструктуры, природно-климатические условия, наличие ресурсов и т.п.

Оценка инвестиционной привлекательности регионов РК проводится по различным значимым факторам, и показатели региона сравниваются со средними показателями по республике.

На основе полученных результатов предпринимательская фирма принимает решение о выборе конкретных направлений и форм инвестиций.

Следующий этап – выбор конкретных объектов инвестирования, который начинается с анализа предложений на инвестиционном рынке. Затем отбираются отдельные реальные инвестиционные проекты и финансовые инструменты, соответствующие основным направлениям инвестиционной деятельности и экономической стратегии фирмы. Все отобранные объекты инвестирования анализируются с позиции их экономической эффективности. По результатам этого анализа проводится ранжирование объектов по критерию их эффективности – доходности и из этого перечня отбираются к реализации те объекты, которые обеспечивают наибольшую эффективность.

Следующий этап – определение ликвидности инвестиций. В процессе осуществления инвестиционной деятельности предпринимательские фирмы должны учитывать, что в результате изменения инвестиционного климата по отдельным объектам инвестирования ожидаемая норм доходности может значительно снизиться. Поэтому необходимо тщательно отслеживать все эти изменения и своевременно принимать решение о выходе из отдельных инвестиционных программ и реинвестировании капитала. С учетом возможности такой ситуации по каждому объекту инвестирования первоначально следует оценить степень ликвидности инвестиций и предпочтение отдать тем из них, которые имеют наибольший потенциальный уровень ликвидности.

Важный этап управления инвестициями – определение необходимого объема инвестиционных ресурсов и поиск источников их формирования. На этом этапе прогнозируется общая потребность в инвестиционных ресурсах, необходимых для осуществления инвестиционной деятельности предпринимательской фирмы в запланированных направлениях. Исходя из потребности в инвестиционных ресурсах, определяют источники их формирования. При недостатке собственных финансовых средств принимается решение о привлечении заемных средств.

В результате осуществления всех перечисленных мероприятий формируется инвестиционный портфель, который представляет собой совокупность инвестиционных программ, осуществляемых фирмой.

Заключительный этап управления инвестициями – это управление инвестиционными рисками. На этом этапе необходимо вначале выявить риски, с которыми может столкнуться фирма в процессе инвестирования по всем объектам инвестирования, а затем мероприятия по минимизации инвестиционных рисков.

1. Инвестиции: учебник / Под ред.В.В.Ковалева, В.В.Иванова, В.А.Ляпина.- М.: ТК Велби, Изд-во Проспект, 2004.- 440с.

2. Ковалев, В.В. Методы оценки инвестиционных проектов / В.В. Ковалев.- М.: Финансы и статистика, 2001.- 144с.

3. Игошин, Н.В. Инвестиции.Организация управления и финансирование: учебник для вузов / Н.В. Игошин.- М.: Финансы, ЮНИТИ, 2000.- 413с.

Источник

Управление инвестициями на предприятии – целая наука

Система финансового менеджмента за последние несколько десятилетий претерпела существенные изменения, и связано это во многом с повышением комплексности процесса управления активами предприятий в условиях современной рыночной экономики. Управление инвестициями организации сегодня играет критически важную роль в коммерческом успехе.

1 Принципы управления инвестициями на предприятии

Рыночная экономика подразумевает использование активов предприятия для постоянного экономического роста. Отсутствие роста из-за воздействия ставок дисконтирования, инфляции и других экономических факторов ведет к снижению рентабельности. Конкуренция на рынке привела к жесточайшей диверсификации средств маркетинга, инвестирования, продвижения товаров и услуг, что в свою очередь стало причиной появления совершенно нового направления в экономическом управлении – инвестиционного.

Что следует понимать под термином «инвестиционное управление»? Это совокупность функций управления, направленная на формирование эффективных инвестиций и управление ими для повышения финансовых показателей предприятия. В состав инвестиционного капитала предприятия входят два типа активов: денежные и неденежные.

Данные средства формируются специально для инвестирования в те или иные направления деятельности с целью извлечения максимальной прибыли, повышения доходности, увеличения продаж или модернизации производства. Основной задачей предприятия является создание оптимальных условий для качественного управления данными средствами. При этом следует различать финансовое управление и инвестиционное управление.

В состав инвестиций не входят оборотные активы предприятия, а потому в последние несколько десятилетий появилась новая тенденция: предприятия стараются создать новые структурные подразделения, ответственные целиком и полностью за управление внеоборотными активами, мобилизованными для реализации инвестиционной деятельности.

Отдел инвестиционного управления должен быть создан таким образом, чтобы он мог без каких-либо проблем управлять инвестициями, руководствуясь следующими принципами:

- Континуальность – непрерывное осуществление управления для достижения поставленных целей и создания новых целей и задач.

- Гибкость – возможность внесения изменений в инвестиционные проекты «на лету».

- Универсальность – обеспечение возможностей для поиска альтернативных инвестиционных инструментов.

В состав структурного подразделения обязательно должны входить не только профессионалы в области финансового менеджмента, но и опытные аналитики. Одной из главных проблем в управлении инвестициями предприятия является невозможность точного прогнозирования эффективности, близкие к объективным результаты интроспективного анализа возможны только при использовании комплексных методов оценки инвестиций. Сложность оценочного процесса также является одной из причин, требующих создания обособленного структурного подразделения внутри предприятия.

2 Этапы инвестиционного менеджмента

Вне зависимости от наших убеждений по поводу наукоемкости финансового управления, каждый управляющий создает собственную технологию управления, руководствуясь своим экономическим чутьем и опытом. Инвестиционная деятельность всегда была крайне зависима от человеческого фактора, и управление инвестициями на любом предприятии также зависит от решений отдельно взятых людей.

С другой стороны, современные методы формирования структурных подразделений позволяют разделять ответственность за принятие решений, применять новейшие способы оценки данных решений и распределять функции между несколькими специалистами узкого профиля. В этом случае многое зависит от общей стратегии менеджмента на предприятии.

Многие эксперты сходятся во мнении, что процесс управления инвестициями необходимо разделять на определенные этапы, каждый из которых требует согласования в пределах вертикали управления. Структурное подразделение по управлению инвестициями предоставляет аналитические данные, результаты оценочной деятельности и другую информацию. В ходе совместного обсуждения инвестиционной стратегии на основе консультаций специалистов отдела менеджеры высшего звена принимают определенные решения.

Поэтапное управление инвестиционным процессом в подобных условиях выглядит наилучшим решением. Технология управления инвестициями и инвестиционной деятельностью выделяет 6 основных этапов работы:

- формирование собственного инвестиционного фонда;

- определение направлений инвестирования внутри предприятия;

- определение направлений инвестирования вне предприятия;

- оценка, прогнозирование и подбор наилучших направлений инвестирования;

- формирование заемного или привлеченного инвестиционного фонда;

- контроль и учет инвестиционной деятельности.

Современная коммерческая организация просто обязана инвестировать средства. При этом большую роль играет деятельность компании по привлечению средств извне. Заемный капитал обходится намного дешевле собственного, а потому обеспечивает максимальную эффективность от вложений.

Многие современные компании занимаются не только инвестированием в собственный уставной капитал, технологическую модернизацию, оптимизацию товарно-транспортной инфраструктуры и маркетинг. Большую роль играет и размещение части капитала во внеоборотные активы, способные принести прибыль в долгосрочной перспективе. Многие предприятия с объемными финансовыми ресурсами занимаются портфельным инвестированием, размещением денег на высокодоходных депозитах, иногда даже венчурным инвестированием.

3 Формирование инвестиционного фонда

Управление финансовыми инвестициями любого предприятия невозможно без достаточных финансовых ресурсов. Денежные и неденежные активы предприятия часто не достаточны для эффективного роста предприятия даже без учета внешних направлений инвестирования. В этом случае требуется привлечение инвестиций со стороны.

В статье о внутренних и внешних источниках инвестиций мы уже говорили о том, что инвестиционный капитал предприятия формируется путем мобилизации собственных средств и привлечения капиталов из внешних источников. Источники финансирования инвестиций предприятия следует разделять на три основных типа:

- Собственные – часть оборотных и внеоборотных активов, амортизационные расходы, часть чистой прибыли.

- Привлеченные – продажа акций, инвестиционные взносы акционеров, гранты и дотации, целевое безвозмездное финансирование.

- Заемные – продажа облигаций, кредиты, лизинг.

Путем активного привлечения средств из самых разных источников предприятие формирует крупный капитал, достаточный для обеспечения стабильного и эффективного роста предприятия. Если компания не занимается привлечением средств, то из-за увеличения амортизационных расходов с течением времени в определенный момент оно станет убыточным. Грамотно поставленная инвестиционная деятельность гарантирует руководству компании возможность постоянно удерживать предприятие в зоне рентабельности.

Сформированный инвестиционный фонд распределяется согласно выбранным направлениям инвестирования. Размещение капитала при этом должно соответствовать заранее определенной стратегии и опираться на взвешенные решения. Неправильное вложение финансовых ресурсов может обернуться кризисной ситуацией.

4 Выбор объектов инвестирования

Правильное определение направлений инвестирования – ключевой этап в технологии управления инвестициями. Именно на этапе подбора основных инвестиционных инструментов определяется финансовая стратегия предприятия. Основной фокус при этом можно сделать на два основных типа объектов:

- инвестиции внутри предприятия;

- инвестиции вне предприятия.

К первым необходимо отнести амортизационные расходы, увеличение основного капитала, привлечение наемного персонала, маркетинг. Ко вторым относят реальные инвестиции в другие предприятия, размещение денег на депозитах, венчурные и портфельные инвестиции. В зависимости от профессионализма и многочисленности структурного подразделения по управлению инвестициями, на предприятии необходимо определять комплексность и разнообразие инвестиционных инструментов.

Дело в том, что портфельные инвестиции требуют глубокого понимания портфельной теории, умения находить оптимальные соотношения риска и доходности. Управляющий, занимающийся портфельным инвестированием, должен хорошо понимать рынок, видеть связи между различными событиями в мировой экономике и поведением ценных бумаг на фондовой бирже. Данный набор навыков коренным образом отличается от умений, необходимых для грамотного управления инвестициями в развитие предприятия.

При управлении финансовыми средствами, направленными на модернизацию материально-технической базы или маркетинг, управляющий должен обладать качественно иным набором навыков. Здесь требуется понимание отрасли, умение прогнозировать воздействие рекламы на результаты конкурентной борьбы в индустрии. Даже самый лучший финансовый аналитик никогда не сумеет правильно вложить деньги внутри предприятия пищевой отрасли. Выбор между современной хлебопекарной установкой и 3 месяцами активной рекламы на радио – это уже совершенно другая сфера деятельности.

Тем не менее, выбор инвестиционных инструментов и пропорциональность распределения инвестиционного фонда целиком и полностью лежат на совести структурного подразделения предприятия по управлению инвестициями.

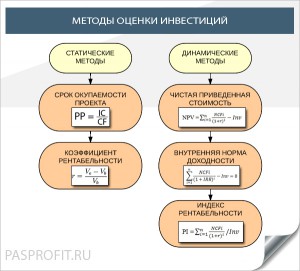

5 Методология оценки эффективности вложений

В отдельной статье об экономической оценке эффективности инвестиций мы говорили о том, сколько существует методов анализа результативности инвестиционной деятельности. В большинстве случаев динамические методы оценки инвестиционного проекта позволяют спрогнозировать потенциальную рентабельность капиталовложений, а статические методы оценки позволяют подытожить предшествующие результаты.

Сравнительный анализ играет ключевую роль в формировании оптимального набора объектов инвестирования. Специалисты соответствующего структурного подразделения должны выявить основные плюсы и минусы размещения капитала, определить приоритетные объекты, выделить наилучшие варианты для краткосрочного, среднесрочного и долгосрочного инвестирования.

Оценка инвестиций является процессом намного более сложным, чем это представляется обывателю. При анализе инвестиционного проекта необходимо учитывать огромное количество факторов:

- доходность;

- риск;

- ставки дисконтирования;

- влияние инфляции;

- длительность.

При этом пункты 2 и 4 связаны напрямую. Увеличение длительности реализации проекта почти всегда ведет к повышенным рискам. Чем дольше времени нужно проекту на выход из проектной фазы, тем больше шансов на то, что случится нечто, способное критически повлиять на результаты проекта.

Если говорить о внутренних инвестициях, то представьте себе, что инвестиционный проект по созданию нового продукта требует 1 год на реализацию. В течение одного года риск будет небольшим. Если же процесс занимает 2–3 года, то риски увеличиваются, появляется вероятность повышенной конкуренции, корпоративного саботажа, риск увеличения процессов легализации нового продукта и т.д. Взаимосвязаны также доходность и дисконтирование средств. Обывателю представляется, что рентабельность можно запросто оценить по формуле ROI (англ. Return on investment), но это далеко не так.

Дело в том, что стоимость денег сегодня намного ниже стоимости денег через 3–4 года. Из-за инфляционных процессов, увеличения конкуренции, изменения рыночной конъектуры и других экономических факторов активы предприятия постоянно обесцениваются. Именно поэтому при оценке используются сложные динамические методы. Результаты оценочной деятельности затем подвергаются сравнительному анализу. Наилучшие из инвестиционных проектов затем предлагаются руководству компании.

6 Мониторинг инвестиционной деятельности

Если бы процесс управления заключался лишь в выборе объектов инвестирования и вложении в них денежных средств, то необходимость в создании обособленного структурного подразделения на предприятии отпала бы сама собой. Процесс управления, однако, намного сложнее и требует регулярного внесения корректировок или даже полного пересмотра набора инвестиционных инструментов в арсенале предприятия.

Намного проще компаниям, которые не заинтересованы в создании высокодоходных внеоборотных активов, путем размещения денег за пределами основного капитала. Для них инвестиционный процесс достаточно прост по своей сути. После определения основных направлений инвестирования внутри предприятия они уже не способны коренным образом изменить свою стратегию.

Отмена договора лизинга, отказ от покупки нового оборудования или маркетинговых услуг – это накладно. Предприятие вынуждено следовать выбранной стратегии до конца периода ее полной реализации. Это в корне противоречит принципам инвестиционного управления, которые мы определили в самом начале статьи. Капитал предприятия должен обладать гибкостью и альтернативностью. Если выбрать лишь внутренние объекты для инвестиций, то стратегия будет малоэффективной.

Диверсификация инвестиций требует регулярной ревизии вложенных капиталов и их успехов. Портфель инвестиций, к примеру, необходимо регулярно анализировать, вовремя выводить из него инструменты со снижающейся доходностью или повышенным риском, заменять их на более приемлемые варианты. Реальные инвестиции в основной капитал других компаний потребуют активного участия в их производственной и маркетинговой деятельности. Венчурные инвестиции и вовсе требуют постоянного внимания от инвестора.

Есть люди, уверенные в том, что венчурные инвестиции работают по принципу «пан или пропал», но это не так. Венчурное инвестирование разделено на несколько этапов. Каждый из них подвергается тщательному анализу, на основе которого инвестор принимает решение, продолжать финансировать проект или отказаться от него.

Каждый вариант размещения капитала требует особых методов управления и мониторинга, а потому процесс текущего управления инвестициями также очень важен. Данный процесс нельзя прерывать, он должен осуществляться на протяжении всего времени существования компании.

7 Применение принципов управления вложениями в частном инвестировании

Вышеописанные принципы и этапы инвестиционного управления в той или иной степени применимы и к инвестициям частного капиталиста. Рядовой держатель капитала в наше время является активным участником рыночной экономики. Даже 10 000 рублей могут стать частью внешнего финансирования для предприятия или же помочь инновационной технологии полностью перевернуть мир с ног на голову.

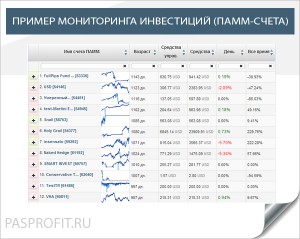

Взгляните на наши отчеты о прибыли и рейтинги компаний. Шаги в управлении относительно небольшим капиталом примерно такие же:

- определение собственного капитала;

- выбор наилучших компаний для размещения средств;

- подбор оптимальных ПАММ-счетов;

- анализ и сравнение выбранных ПАММ-счетов;

- размещение средств;

- непрерывные мониторинг и управление портфелем.

Как видите, методы и принципы управления остаются теми же, что и на уровне крупного предприятия с диверсифицированным инвестиционным фондом, меняются только масштабы.

Источник