- Как правильно считать реальную доходность с учетом инфляции?

- Решение. Влияние инфляции на безработицу

- Как правильно рассчитать реальную доходность с учетом инфляции

- Как посчитать реальную доходность облигации: инструкция

- Облигации, процентные ставки и влияние инфляции

- Цена и процентные ставки

- Что движет качелями?

- Зачем следить за ЦБ?

- Падение процентных ставок: хорошие новости, плохие новости

- Все инвестиции в облигации не одинаковы

Как правильно считать реальную доходность с учетом инфляции?

Автор: Алексей Мартынов · Опубликовано 03.07.2015 · Обновлено 02.12.2018

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%. Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен.

Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

Real Rate of Return — реальная доходность

nominal rate — номинальная ставка доходности

inflation rate — инфляция

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

Источник

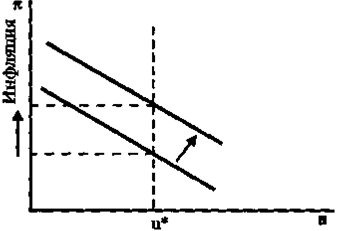

Решение. Влияние инфляции на безработицу

Сидорович В.А. Глава 22.

Влияние инфляции на безработицу

В условиях приближения к экономическому потенциалу возникает известная альтернатива между ростом занятости — с одной стороны, и ростом уровня инфляции — с другой.

Увеличение занятости и снижение безработицы сопровождаются ростом инфляции спроса, так как в экономике постоянно уменьшается объем неиспользованных ресурсов и расширять производство приходится за счет ≪переманивания≫ ресурсов от одной фирмы к другой, из одной отрасли в другую, путем повышения ставок заработной платы и цен на инвестиционные товары.

Снижение уровня инфляции спроса может быть достигнуто только путем ограничения занятости и увеличения безработицы.

Это означает, что в краткосрочном периоде между уровнями инфляции и безработицы обнаруживается обратная зависимость, определяемая как кривая Филлипса.

|

Рис. 32.1. – Кривая Филлипса

Уравнение краткосрочной кривой Филлипса принимает вид:

где π, π* — фактический и ожидаемый темп инфляции (соответственно);

u и u* — фактический и естественный уровень безработицы (соответственно);

е – внешний ценовой шок;

у – эмпирический коэффициент.

Сидорович В.А. Глава 22.

Литература.

Шевчук В.А. Макроэкономика. Инфляция и ее показатели

Задание 32.1.

Если при уровне инфляции в 12% реальная доходность облигаций составляет 6%, то номинальная ставка процента равна ___%.

Формула И. Фишера, показывающая взаимосвязь номинальной и реальной ставки процента при высоких темпах инфляции, имеет вид:

Задание 32.2.

Если Иванов положил деньги на депозит под 11%, а ожидаемый уровень инфляции составляет 9%, то его реальный доход составит ___%.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Как правильно рассчитать реальную доходность с учетом инфляции

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

- Номинальная доходность — рассчитанная без поправки на инфляцию.

- Реальная доходность — рассчитанная с поправкой на инфляцию, то есть с учетом будущей покупательной способности денег в сегодняшних ценах.

Как рассчитать реальную доходность?

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

Пример 1️⃣

Инфляция — 4% (сколько примерно она составила за 2020 год в России), а номинальная доходность — 15%.

По данной формуле реальная доходность составляет:

Это близко к истине, но не точно.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Сколько составит реальная доходность?

20% — 120% = -100%. Нет, такого быть не может.

Правильная формула для расчета:

Реальная доходность за год = (1 + номинальная доходность за год) / (1 + инфляция) — 1.

Давайте пересчитаем наши примеры:

Пример 1️⃣

Инфляция — 4%, а номинальная доходность — 15%

Реальная доходность за год = (1 + 15%) / (1 + 4%) — 1 = 10,6%.

А не 11%, как по первой формуле.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Реальная доходность за год = (1 + 20%) / (1 + 120%) — 1 = -45%.

А не -100%, как по первой формуле.

Надеюсь, понятно объяснил 🙂.

Считаете для себя реальную доходность?

Источник

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Облигации, процентные ставки и влияние инфляции

Есть два основных способа получения прибыли от владения облигациями: от купонного дохода, которые выплачивают облигации, или от любого увеличения цены облигации. Многие люди, которые вкладывают средства в облигации, хотят стабильного постоянного дохода.

Но часто начинающие инвесторы с удивлением узнают, что цены на облигации могут колебаться, также, как на другие ценные бумаги, обращающиеся на рынке. Если вы продаете облигацию до даты ее погашения, вы можете получить больше, чем ее номинальная стоимость. Вы также можете получить меньше, если будете продавать, когда цены на облигации снижаются. Чем ближе облигация к дате погашения, тем ближе к ее номинальной стоимости может быть цена.

Хотя взлеты и падения на рынке облигаций обычно не так драматичны, как движения на фондовом рынке, они все же могут оказать существенное влияние на вашу общую доходность. Если вы рассматриваете возможность инвестирования в облигации, либо напрямую, либо через ПИФ, важно понимать, как ведут себя облигации и что может повлиять на ваши инвестиции в них.

Цена и процентные ставки

Как цена облигации может колебаться, так и ее доходность — общая процентная ставка прибыли на ваши инвестиции в любой момент времени. Типичная ставка купона облигации — годовая процентная ставка, которую она выплачивает — является фиксированной. Однако доходности нет, потому что процент доходности зависит не только от ставки купона облигации, но и от изменения ее цены.

И цены на облигации, и доходность растут и падают, но следует помнить важное правило об отношениях между ними: они движутся в противоположных направлениях, как качели. Когда цена облигации повышается, ее доходность снижается, хотя ставка купона не изменилась. Также верно и обратное: когда цена облигации падает, ее доходность увеличивается.

Это верно не только для отдельных облигаций, но и для рынка облигаций в целом. Когда цены на облигации растут, доходность в целом падает, и наоборот.

Что движет качелями?

В некоторых случаях на цену облигации влияет нечто уникальное для ее эмитента, например, изменение рейтинга облигации. Однако другие факторы влияют на все облигации. Двойными факторами, которые влияют на цену облигации, являются инфляция и изменение процентных ставок. Повышение процентных ставок или уровня инфляции может привести к падению цен на облигации. Инфляция и процентные ставки ведут себя аналогично доходности облигаций, двигаясь в противоположном направлении от цен облигаций.

Если инфляция означает более высокие цены, почему цены на облигации падают?

Ответ связан с относительным значением процента, которое выплачивает конкретная облигация. Рост цен со временем снижает покупательную способность каждого процентного платежа, который делает облигация. Скажем, пятилетняя облигация платит 400 долларов каждые шесть месяцев. Инфляция означает, что 400 долларов будут покупать меньше через пять лет. Когда инвесторы опасаются, что доходность облигации не поспевает за растущими издержками инфляции, цена облигации падает, потому что на нее меньше спроса со стороны инвесторов.

Зачем следить за ЦБ?

Инфляция также влияет на процентные ставки. Если вы слышали, что говорится о повышении или понижении процентных ставок ЦБ РФ, вы, возможно, не обращали особого внимания, если только вы не собирались купить дом или взять кредит. Однако решения по процентным ставкам также могут повлиять на рыночную стоимость ваших облигаций.

ЦБ играет активную роль в попытках предотвратить выход инфляции из-под контроля. Когда ЦБ обеспокоен тем, что уровень инфляции растет, он может принять решение о повышении процентных ставок.

Чтобы попытаться замедлить экономику, сделав заем денег дороже. Например, когда процентные ставки по ипотеке растут, все меньше людей могут позволить себе купить жилье. Это имеет тенденцию ослаблять рынок жилья, что, в свою очередь, может повлиять на экономику.

Когда ЦБ поднимает свою целевую процентную ставку, обычно повышаются и другие процентные ставки и доходность облигаций. Это потому, что эмитенты облигаций должны платить конкурентоспособную процентную ставку, чтобы заставить людей покупать их облигации. Новые облигации с более высокими процентными ставками означают, что существующие облигации с более низкими ставками менее ценны. Цены на существующие облигации падают.

Вот почему цены на облигации могут упасть, хотя экономика может расти. Перегретая экономика может привести к инфляции, и инвесторы начинают беспокоиться о том, что ЦБ, возможно, придется повысить процентные ставки, что повредит ценам на облигации, даже если доходность выше.

Падение процентных ставок: хорошие новости, плохие новости

Когда ставки снижаются, облигации, выпущенные сегодня, как правило, будут платить более низкую процентную ставку, чем аналогичные облигации, выпущенные, когда ставки были выше. Те старые облигации с более высокой доходностью становятся более ценными для инвесторов, которые готовы платить более высокую цену, чтобы получить этот больший поток дохода. В результате цены на существующие облигации с более высокими процентными ставками имеют тенденцию к росту.

Пример: Катя покупает недавно выпущенную 10-летнюю корпоративную облигацию с купонной ставкой 4%, то есть ее ежегодные выплаты равны 4% от основной суммы облигации. Три года спустя она хочет продать облигацию. Тем не менее, процентные ставки выросли, выпускаемые корпоративные облигации имеют процентную ставку 6%. В результате инвесторы не будут платить Кате столько же за ее облигацию, поскольку они могут купить более новую облигацию, которая будет платить им больше процентов. Если процентные ставки позже начнут падать, стоимость облигации Кати снова вырастет — особенно если процентные ставки упадут ниже 4%.

Когда процентные ставки начинают падать, это часто потому, что ЦБ считает, что экономика начала замедляться. Это может или не может быть хорошо для облигаций. Хорошая новость: цены на облигации могут возрасти. Однако замедление экономики также увеличивает вероятность того, что некоторые заемщики могут объявить дефолт по своим облигациям. Кроме того, когда процентные ставки падают, некоторые эмитенты облигаций могут погасить существующий долг и выпустить новые облигации с более низкой процентной ставкой, так же как вы можете рефинансировать ипотечный кредит. Если вы планируете реинвестировать какой-либо доход от облигаций, может возникнуть проблема с получением той же суммы дохода без корректировки вашей инвестиционной стратегии.

Все инвестиции в облигации не одинаковы

Изменения инфляции и процентных ставок не влияют на все облигации одинаково. При нормальных условиях краткосрочные процентные ставки могут почувствовать последствия любого действия ЦБ почти сразу, но долгосрочные облигации, вероятно, увидят наибольшие изменения цен.

Сосредоточьтесь на своих целях, а не только на процентных ставках

Хотя полезно в целом понять, как на цены облигаций влияют процентные ставки и инфляция, вероятно, нет смысла зацикливаться на том, каким будет следующее решение ЦБ. Циклы процентной ставки, как правило, происходят в течение месяцев и даже лет. Кроме того, взаимосвязь между процентными ставками, инфляцией и ценами на облигации является сложной и может зависеть от факторов, отличных от указанных здесь.

Ваши инвестиции в облигации должны быть адаптированы к вашим индивидуальным финансовым целям и учитывать ваши другие инвестиции.

Источник