Критерии оценки проектов (Часть 2)

Рассмотрим теперь дисконтированные критерии, которые дают возможность избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

В мировой практике в настоящее время наиболее употребимы следующие дисконтированные критерии:

- Чистая текущая стоимость (net present value) NPV

- Индекс прибыльности (Profitability index) PI

- Отношение выгод к затратам (benefit/cost ratio) B/C ratio

- Внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR

- Период окупаемости (payback period) PB

Введем дополнительные обозначения:

Bt — выгоды проекта в год t

Ct — затраты проекта в год t

t = 1 . n — годы жизни проекта

Тогда перечисленные критерии можно рассчитать следующим образом:

1. Чистая текущая стоимость

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

Из приведенного выше выражения ясно, что абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяются производственным процессом. Ко второму виду следует отнести ставку дисконтирования.

Проанализируем зависимость NPV от ставки r для случая, когда вложения осуществляются в начале процесса, а отдача примерно равномерная. Когда ставка сравнения достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая, чем r*, соответствует положительной оценке NPV (см. след. рис.).

При высоком уровне ставки отдельные платежи оказывают малое влияние на NPV. В силу этого различные по продолжительности периодов отдачи варианты могут оказаться практически равноценными по конечному экономическому эффекту. В то же время ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней. В связи с необходимостью учета этого фактора в финансовой литературе обсуждаются некоторые дополнительные показатели, которые базируются на различных подходах к двум частям потока поступлений — в пределах срока окупаемости и за этими пределами. Те поступления, которые охватываются сроком окупаемости, рассматриваются как покрытие инвестиций, остальные поступления считаются чистым доходом и на них дисконтирование не распространяется. Трудно найти какие-либо экономические обоснования для такой трактовки. Налицо лишь стремление усилить важность второй части потока платежей. С таким же успехом, вероятно, усиление второй части можно было бы достичь и иным путем, например, умножая на какой-либо коэффициент и т.д. Дальнейшая модификация идет по линии еще большего внесения в методики расчета субъективных элементов. Так, теперь уже встречаются утверждения, что деление потока поступлений на основе срока окупаемости вовсе не обязательно. Это деление может осуществляться и любым иным путем. В частности, предлагается просто выделять первые семь лет инвестиционного процесса.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Таким образом, при всех достоинствах этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разной капиталоемкостью. В таких случаях можно использовать следующий критерий:

2. Индекс прибыльности

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

где: NPV — чистые приведенные денежные потоки проекта ();

Со — первоначальные затраты.

Критерий принятия проекта совпадает с критерием, основанным на NPV, (PI>0), однако, в отличие от NPV, PI показывает эффективность вложений. Так для двух проектов, В1=$1000, С1=$990 и B2=$100, С2=$90 (без учета дисконтирования) NPV одинаково и равно $10, а PI соответственно равно 1% и 10%. Проекты с большим значением индекса прибыльности являются к тому же более устойчивыми. Так в нашем примере 5% рост издержек делает первый проект убыточным, в то время, как второй остается прибыльным.

Однако не следует забывать, что очень большие значение индекса прибыльности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую текущую стоимость проекты не обязательно эффективны, а значит имеют весьма небольшой индекс прибыльности.

3. Отношение выгоды/затраты

Отношение выгоды/затраты или прибыли/издержки (Benefits to Costs Ratio) рассчитывается по следующей формуле и показывает частное от деления дисконтированного потока выгод на дисконтированный поток затрат

Если B/Cratio больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат без превращения проекта в экономически непривлекательное предприятие. Так, значение данного показателя, равное 1.05, показывает, что при росте затрат на 6% значение индекса прибыльности упадет ниже точки самоокупаемости, которая равна 1.00. Таким образом, становится возможным быстро оценить воздействие на результаты проекта экономического и финансового рисков.

При выборе критерия инвесторы хотят быть уверенными в том, что он даст точную оценку проекта и правильно ранжирует альтернативы.

Во многих случаях NPV и B/Cratio одинаково выбирают лучший из двух проектов. Однако в некоторых ситуациях при выборе одной из нескольких альтернатив данные методы дают противоречивые результаты.

На графике, где по осям откладываются приведенные стоимости издержек и доходов найдем точки, соответствующие проектам с равными значениями NPV и B/Cratio

График 1 Выбор проекта при бюджетном ограничении

Если оцениваются проекты в условиях строгого бюджетного ограничения С=С*, то не возникает никаких проблем. Границы эффективности совпадают для обоих критериев (NPV = 0  B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

График 2 Противоречия NPV и B/Cratio

Если же сравниваются проекты с разными издержками, возникают противоречия между упорядочениями по разным критериям. Так, по отношению доходы/издержки L>N>M. Однако NPV проектов L и М равны, а у проекта N даже выше, то есть N>M=N. Такой парадокс заставляет задуматься над выбором критериев для ранжирования.

Вывод: данные два критерия зачастую эквивалентны. Однако метод NPV предпочтителен при сравнении взаимно исключающих проектов при неограниченном финансировании.

Очевидно, что выбор ставки дисконтирования при подсчете NPV, B/C ratio и PI оказывает значительное влияние на итоговый результат расчета, а следовательно, и на его интерпретацию. Величина ставки дисконтирования, вообще говоря, зависит от темпа инфляции, минимальной реальной нормы прибыли и степени инвестиционного риска. (Минимальной нормой прибыли считается наименьший гарантированный уровень доходности на рынке капиталов, то есть нижняя граница стоимости капитала.) В качестве приближенного значения ставки дисконтирования можно использовать существующие усредненные процентные ставки по долгосрочным банковским кредитам.

4. Внутренняя норма рентабельности (Internal Rate of Return)

Очень интересным является значение процентной ставки r*, при котором NPV=0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной «точки безубыточности» и называется внутренней нормой рентабельности, или, сокращенно, IRR. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Возвращаясь к графику на предшествующем рисунке, видно, что r* — есть не что иное, как IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (r* — i) показывает эффект инвестиционной (предпринимательской) деятельности. при r*=i доход только окупает инвестиции (инвестиции бесприбыльны), при r* 0, то PI>1 и IRR>r

Если NPV NPV(C), но PI(A)

Источник

Чистая приведенная стоимость, NPV

Открыть эту статью в PDF

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

Определение NPV

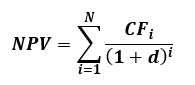

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

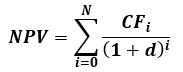

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

Дисконтирование на начало, конец и середину периода

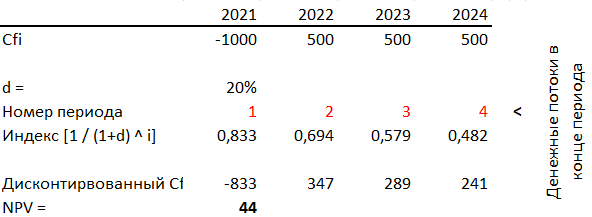

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

- Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

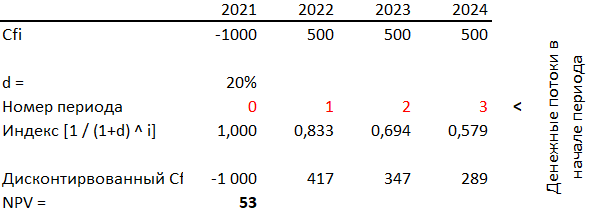

Денежные потоки приходятся на начало года. Значит платежи первого периода не надо дисконтировать, или следует считать, что номер этого периода — 0, т. к. (1+d) в нулевой степени равно 1, что как раз обеспечивает отсутствие дисконтирования.

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

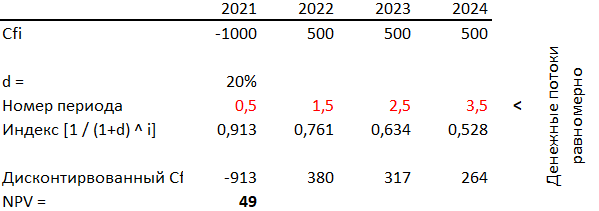

Денежные потоки распределяются равномерно по периоду. Для того, чтобы отразить это предположение в расчетах, надо дисконтировать все платежи по середине периода, то есть использовать номера периодов ½, 1½ и так далее:

Подобный подход иногда применяют в оценке бизнеса, так как действующая компания получает свои доходы равномерно (но иногда правильнее сделать допущение, что денежный поток приходится на конец периода, так как акционер получит свой доход в конце года после подведения итогов).

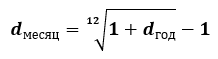

Шаг дисконтирования не равный году

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник