- Коэффициент ROA: понятие коэффициента рентабельности активов, норма и виды

- Открытие торгового счета Форекс

- Рейтинг брокеров форекс

- AST Concept Studio — Лучший советник на Форекс

- Доверительное управление на Forex

- Советники Forex на заказ

- Понятие коэффициента оборачиваемости

- Формула вычисления коэффициента ROA

- Польза коэффициента ROA

- Норма и виды

- Плюсы и минусы показателя ROA

- Рентабельность активов: формула расчета по балансу

- Рентабельность активов: формула расчета по балансу

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

Коэффициент ROA: понятие коэффициента рентабельности активов, норма и виды

Открытие торгового счета Форекс

Рейтинг брокеров форекс

AST Concept Studio — Лучший советник на Форекс

Доверительное управление на Forex

Советники Forex на заказ

Стабильность финансового положения предприятия зависит от нескольких факторов, в числе которых его деловая активность, количество рынков сбыта, репутации компании, а также степени эффективности применения активов. Скорость оборота средств организации — один из главнейших показателей его успешности, и для выявления цифрового показателя рентабельности активов экономистами был введен в оборот коэффициент ROA. Как рассчитать коэффициент рентабельности активов, какие нормы принято считать допустимыми, поговорим в данной статье.

Понятие коэффициента оборачиваемости

Каждая коммерческая организация имеет на балансе определенные активы, способные приносить юридическому лицу выручку. Если компания рационально распоряжается активами, то ее совокупный годовой доход растет, а показатель ROA имеет высокую отметку. В том случае, если коэффициент низкий, можно утверждать о наличии системных ошибок в управлении капиталом.

Коэффициент оборачиваемости активов — это отражение скорости оборота суммарного капитала компании. Он демонстрирует, сколько раз за определенный промежуток времени происходит производственный цикл и обращение, что приносят прибыль. Иными словами, показатель отображает количество средств, которые приносит в бюджет компании каждая единица ее активов.

При помощи простой формулы можно вычислить количество оборотов активов за фиксированный промежуток времени. Простое математическое действие позволяет понять, насколько эффективны меры, принимаемые в процессе получения прибыли во время ведения хозяйственной деятельности.

Чаще всего в своих расчетах ROA используют финансовые аналитики, в целях диагностики эффективности работы конкретной фирмы. Полученное числовое значение наглядно демонстрирует, какую отдачу имеет компания от использования всех своих активов. Иными словами: ROA показывает, сколько прибыли приходится на любую денежную единицу, вложенную в имущественный капитал организации.

Использование целой системы коэффициентов — это устоявшаяся практика, что позволяет проанализировать положение фирмы. Для получения полной картины, безусловно, аналитикам необходимо иметь как можно больше данных (исходный баланс, отчет о доходах и пр.). Но не стоит полагать, что череда формул — это надежный «предсказатель», который гарантированно принесет успех. Уоррен Баффет утверждает, что управленец должен обладать чутьем, что в совокупности с математическим анализом, мониторингом рынка и активной позицией дает потрясающий результат.

Формула вычисления коэффициента ROA

При расчете коэффициента ROA экономисты и аналитики используют два основных понятия:

- сумма выручки предприятия, взятая за отдельный промежуток времени;

- общая сумма оборотных капиталов или среднегодовая стоимость всех активов предприятия.

Формула представляет собой отношение чистой выручки от продажи к среднегодовой цене имущества фирмы.

Обычно показатель выражается в процентах. Например, чистая прибыль пекарни составила 4 миллиона рублей, а общая стоимость имущества предприятия составляет 8 миллионов, то рассчитать коэффициент ROA необходимо так:

Здесь же стоит дать определение ключевым понятиям:

Активы — это все материальные ценности, принадлежащие предприятию, в числе которых не только деньги, но и долговые обязательства. Имуществом фирмы называют деньги и недвижимость, что в совокупности образуют ее капитал.

Чистая прибыль компании — доход, полученный за вычетом всех расходов.

Польза коэффициента ROA

Эта примитивная формула позволяет увидеть, какую прибыль получает предприятие с инвестиций, и понять, в полной ли мере задействовано имущество, на какую сумму оно пополняет капитал. Ценная информация позволяет пересмотреть приоритеты коммерческой организации, обозначить новый вектор развития, оптимизировать расходы и найти новые рынки сбыта. Показатель ROA нередко мотивирует управленцев на реорганизацию бизнеса, стимулирует на внесение коррективов в деятельность экономистов и финансистов. Кроме того, коэффициент может подсказать, какие улучшения могут повлиять на величину валового дохода посредством более грамотного управления активами.

Аналитики часто используют в своих расчетах коэффициент ROE, и в отличие от ROE, рентабельность активов учитывает не просто акционерный капитал, но и все заемные средства компании. Здесь эксперты рекомендуют анализировать исторические данные, то есть, принимать в расчет данные о рентабельности имущества за прошедшие годы. Так можно проследить динамику изменений, выявить пик рентабельности и причины уменьшения дохода с капитала. Расчет имеет огромную ценность не только для инвесторов, но и руководителей организаций, поставщиков товаров. Именно ценность компании и качество ее работы помогает предопределить размеры возможной прибыли, о чем уже не одно десятилетие твердят известные финансисты. Умение анализировать и объективно оценивать ситуацию — залог успеха для ведения бизнеса.

Понижение показателей не всегда свидетельствует о неминуемом кризисе, ведь главные враги — это не отсутствие денег, а отсутствие желания изменить ситуацию, посмотреть на нее под другим углом. Даже самый успешный бизнес переживает этап стагнации, в этот момент, заручившись помощью показателя ROA, управленец и его команда финансистов способны полностью изменить ситуацию.

Норма и виды

Понижение ROA чаще всего связано с ростом обязательств предприятия перед инвесторами или падением роста чистой прибыли. Если своевременно прибегнуть к приведенной формуле, то можно стабилизировать положение, скорректировать работу с активами. Понятие нормы рентабельности активов относительно, поскольку оно напрямую зависит от рода деятельности предприятия.

Например, в такой отрасли, как машиностроение, электроэнергетика, угледобывающая сфера и пр. капиталоемкие отрасли коэффициент, ROA заведомо будет ниже, чем у компании, которая продает товары и оказывает услуги. На показатель ROA большое внимание обращают потенциальные инвесторы, что желают вкладывать свои средства в компании, показывающие положительную динамику.

Примечательно, что у в разных странах прослеживается своя норма коэффициента ROA. Для американских компаний средним является показатель в 15%, в то время как в Японии нормой считается 7%. В России среднее значение ROA для крупных компаний колеблется от 10 до 15%. Для банковской сферы нормой считается даже 1%.

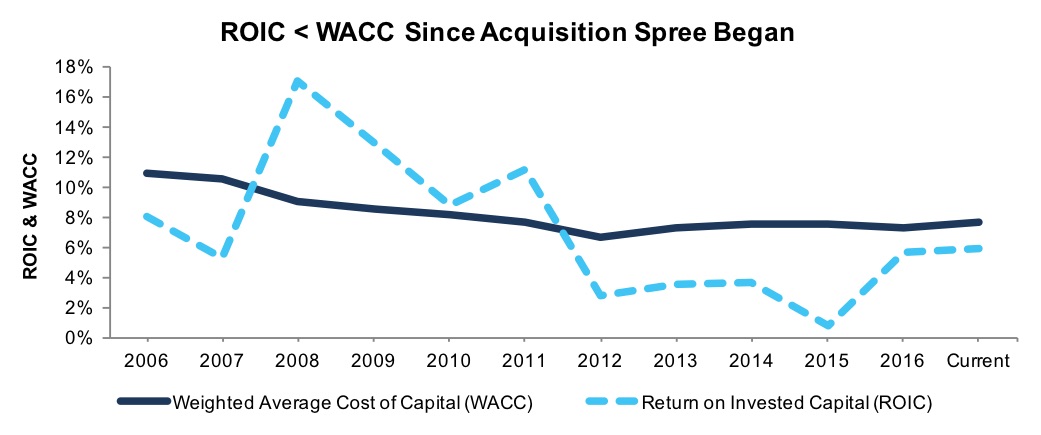

Вычислить реальное качество работы предприятия также можно при помощи показателей ROS и ROIC. ROS — показатель рентабельности выручки предприятия. Это простое соотношение чистой прибыли ко всему объему продаж предприятия. ROS помогает понять инвесторам, какой процент прибыли получается от каждого доллара выручки.

Коэффициент ROIC демонстрирует рентабельность той части капитала, которая приходится на инвестирование. Он показывает, насколько правильно компания обходится с инвестиционными вложениями. Показатель не актуален для сферы услуг и отрасли, где реализуют товары класса люкс.

Плюсы и минусы показателя ROA

Показатель ROA способен оптимизировать работу компании, выявить слабые стороны в процессе управления имуществом и стимулировать руководство на создание новой концепции извлечения прибыли. Аналитики отмечают, что показатель коэффициента имеет и некоторые погрешности. Какими преимуществами и недостатками обладает формула коэффициента ROA?

- демонстрирует эффективность работы предприятия;

- имеет простую формулу расчета;

- при расчете используется не только акционерный капитал, но и заемные средства, что делает показатель более точным;

- позволяет быстро исключить лишнее.

- сравнивая деятельность двух компаний, необходимо обратить внимание на структуру активов;

- чистая прибыль нередко имеет погрешности;

- высокий коэффициент иногда «не работает» из-за минимального капитала предприятия или отрицательного баланса.

Хоть показатель коэффициента ROA в некоторых случаях не стоит воспринимать как главный инструмент по определению ликвидности имущества организации, он четко демонстрирует общее положение вещей. В комплексе с другими расчетами и показателями, он способен выявить истинное положение дел в компании. Всесторонняя оценка деятельности предприятия — залог к успешному инвестированию.

Культовый инвестор Уоррен Баффет в своих трудах неоднократно указывал на тот факт, что стоит опасаться «ботаников с формулами». Можно игнорировать историческое развитие компании, потратить львиную долю на изучение графиков продаж, но понятие «показатель рентабельности активов» способно открыть глаза на деятельность предприятия. В данном случае, Баффет как всегда продемонстрировал компетентность, так как применение одной лишь формулы способно продемонстрировать уровень качества управления капиталом огромной фирмы.

Источник

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар Руководитель проектов по бухгалтерскому аутсорсингу

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар

Руководитель проектов по бухгалтерскому аутсорсингу

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ отклонение уровня рентабельности организации по данным бухгалтерского учета от показателя нормы для данной сферы деятельности входит в официальный перечень рисков для налогоплательщика. А именно, риска назначения выездной налоговой проверки.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ периодически обновляются данные нормативов рентабельности активов по видам экономической деятельности. Это доказывает, что инспекторы не просто включили этот коэффициент в перечень контролируемых показателей, но и следят за их «рыночной актуальностью».

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Источник