- По региональному признаку выделяют инвестиции внутри страны и за рубежом

- Иностранные инвестиции – благо ли это для экономики?

- Минфин рассказал о возможностях инвестирования средств ФНБ внутри страны

- Плюсы и минусы зарубежных инвестиций

- Плюсы зарубежного инвестирования

- Высокий кредитный рейтинг у развитых стран

- Высокая защита капитала инвестора

- Развитость финансовой индустрии

- Большой выбор финансовых инструментов

- Доступные классы активов через фонды

- Низкие комиссии зарубежных фондов

- Есть фонды с выплатой дивидендов

- Нет языкового барьера

- Простая процедура открытия счета

- Минусы зарубежного инвестирования

- Ограниченный выбор компаний

- Требуемая начальная сумма

- Более высокие комиссии

- Необходимость самому сдавать налоговую отчетность

- Отсутствие налоговых льгот

- Разрешение конфликтов

По региональному признаку выделяют инвестиции внутри страны и за рубежом

![]()

![]()

В зависимости от формы собственности инвестируемых средств различают частные и государственные, иностранные, совместные инвестиции.

По характеру участия предприятия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции.

Краткосрочные инвестиции – это вложения денежных средств на период до одного года.

Долгосрочные инвестиции – вложения денежных средств в реализацию проектов, которые будут обеспечивать получение выгоды в течение периода, превышающего один год.

Прямые инвестиции – непосредственное участие инвестора в выборе объектов вложения капитала (капитальные вложения, вложения в уставный фонд других предприятий, в ценные бумаги). Этим занимаются в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте своих вложений и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции — инвестирование осуществляется не самим инвестором, а теми или иными финансовыми посредниками (инвестиционный фонд или финансовый посредник). Посредники размещают инвестиционные средства по своему усмотрению, а полученные доходы распределяют среди своих клиентов. Чаще всего это инвестиции в ценные бумаги.

Частные инвестиции– вложения физических лиц и предпринимательских организаций негосударственных форм собственности.

Государственные инвестиции – вложения средств государственных предприятий, а также средств государственного бюджета и государственных внебюджетных фондов.

Иностранные инвестиции – вложения капитала иностранными гражданами, юридическими лицами и государствами.

Совместные инвестиции – вложения, осуществляемые субъектами отечественного и иностранных государств.

Инвестиции внутри страны – вложение средств в объекты, размещенные на территории данной страны.

Инвестиции за рубежом – вложение средств в объекты, находящиеся за пределами территории данной страны.

6. Кроме того, отдельно выделяют венчурные инвестиции и аннуитет.

Венчурные инвестиции – это рисковые вложения. Это вложения в акции новых предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим уровнем риска. Венчурные инвестиции направляются в проекты, имеющие высокую степень риска, в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в области новых технологий.

Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном – это вложение средств в страховые и пенсионные фонды.

Источниками финансовых средств для инвестиций могут быть собственные (внутренние) и привлекаемые извне (от внешних инвесторов) средства.

Собственные источники инвестиций формируются за счет:

— отчислений от прибыли;

— другие источники (первоначальные взносы учредителей, возмещение потерь от аварий, стихийных бедствий, выплачиваемых органами страхования).

Внешние источники инвестирования формируются в основном за счет:

— заемных средств (кредитов) банка;

— внебюджетных фондов инвестиционной поддержки;

— инвестиционных фондов и компаний;

— страховых обществ и пенсионных фондов;

— средств от эмиссии ценных бумаг;

— за счет приращения акционерного капитала, образующегося вследствие роста котировочной стоимости акций предприятия.

Источник

Иностранные инвестиции – благо ли это для экономики?

Либеральная экономическая модель на экспорт (для геополитических конкурентов) активно внедряет в общественное сознание тезис о благостности, желательности и даже абсолютной необходимости иностранных инвестиций.

Всевозможные гайдаровские форумы, Давос и прочие освещаются нашими государственными СМИ с единым посылом – «Вот, поехал Орешкин», «Прибыл Медведев» — и теперь наша экономика получит такие жизненно важные для народного хозяйства миллиарды долларов, евро и юаней!

Все проблемы с зарплатами, пенсиями, коммунальным сектором или перерабатывающим правительство объясняет санкциями и, следовательно, снижением иностранных инвестиций. Тут же предлагается и решение – давайте ещё что-нибудь хорошее уступим деловым партнёрам из-за рубежа – и они будут. Будут инвестиции! Так, уступили острова Большой Уссурийский и Тарабаров китайцам в 2004-м, норвежцам в 2010-м отдали часть шельфа Баренцева моря в районе Шпицбергена, сдали свои позиции в Ливии в 2011-м, а теперь думаем – чем бы нам угодить японцам. И тогда прольётся на нас золотой инвестиционный дождь.

И вот здесь мы должны поставить точку. Ни пяди родной земли, политой кровью наших предков, мы никому не отдадим! Это – во-первых. Во-вторых, иностранные инвестиции – это как троянский конь, как волк в овечьей шкуре. Мы впускаем иностранные корпорации на свой рынок, очень обширный, достаточно богатый, с большим объёмом платёжеспособного спроса.

Что происходит вслед за приходом такой корпорации? В лучшем случае, затем организуется производство продукции этой фирмы в России. Потом это производство начинает поставки продукции на наш российский рынок (здесь мы можем понимать шире, российский рынок — это общий рынок Евразийского Экономического Союза), получать доход нашего рынка и окупать свои вложения. Довольно быстро, в среднем за период около 5-ти лет, иностранный капитал полностью возвращает вложенные средства.

Что происходит после этого? А после возврата вложенных инвестиций, корпорация продолжает получать доход с нашего внутреннего рынка и самостоятельно решает – как ей распорядиться всей своей прибылью, оставшейся после уплаты налогов. В итоге, львиная доля платёжеспособного спроса нашего рынка обеспечивает прибыль иностранных компаний, которая затем выводится за рубеж.

Точно так было и в начале 20-го века и с японским капиталом на русской земле. Тогда это явление называлось честнее – концессии. После поражения в русско-японской войне 1904-1905 годов царское правительство вынуждено было предоставить привилегированные права японскому бизнесу в рыболовстве, добыче нефти и других отраслях на нашем Дальнем Востоке. А если точнее, то ещё в 19 веке точно также, как и сейчас — столица не хотела тратить свои деньги на развитие своих тихоокеанских прибрежных территорий, а решила привлечь японские инвестиции. В результате, иностранные рыболовы в наших водах получили такие преференции, что уже в 1890-х годах на одного нашего рыбака приходилось четыре японских, а вся переработка и торговля была сосредоточена в японских руках. Наша рыболовная отрасль полностью попала тогда под японское влияние и перестала работать на благо местного населения и Российской Империи. Решить вопрос японской экономической кабалы удалось лишь товарищу Сталину в 1945 году

Тяжело и больно наблюдать за попытками Пескова урывками и ужимками объяснить – как мол нам нужен, этот договор с Японией. Иностранные инвестиции давно и планомерно внедряются в нашу экономику либералами. Как итог – постоянное превышение величины оттока капитала заграницу над притоком инвестиций из-за рубежа.

Источник

Минфин рассказал о возможностях инвестирования средств ФНБ внутри страны

Вкладывать средства Фонда национального благосостояния (ФНБ) в проекты внутри страны невозможно без участия других кредиторов. Участие государства должно лишь «подсвечивать» их значимость. Об этом сообщил журналистам на Московском финансовом форуме заместитель министра финансов Владимир Колычев, передает корреспондент РБК.

Концепция инвестирования средств ФНБ должна быть готова до конца года. В правительстве продолжается дискуссия о способах инвестирования внутри страны, отметил Колычев. Они должны соответствовать двум принципам: не подвергать сомнению действенность механизма бюджетного правила и учитывать интересы будущих поколений.

«Если инвестиции внутри страны и будут, в приоритете будет доходность», — подчеркнул Колычев.

Поэтому средства ФНБ могут быть направлены на внутренние проекты только при участии других кредиторов и рыночной ставке, подчеркнул Колычев. «Потому что чиновник очень плохо может оценить кредитные риски — это не его задача, а задача банка», — отметил замминистра.

В таком случае средства ФНБ будут «просто подсвечивать важность этих проектов для государства» и повышать их привлекательность для зарубежных инвесторов, отметил Колычев.

«Ни о каких элементах субсидирования процентных ставок через механизм инвестирования ФНБ не может быть речи», - добавил Колычев.

Согласно действующему с 2017 года бюджетному правилу в ФНБ направляются доходы от продажи нефти сверх цены $40 за баррель (с ежегодной индексацией цены отсечения на 2%).

Свободные средства ФНБ размещаются на счетах в ЦБ и составляют часть международных резервов, которыми управляет ЦБ. Согласно годовому отчету ЦБ за 2018 год, 18% всех резервов было вложено в золото на территории России, 14% активов было размещено во Франции (предположительно, во французские гособлигации), 14% — в Германии, около 10% — в США (в американских госбумагах Treasuries), 7,5% — в Японии, 6,6% — в Великобритании.

Объем ФНБ по состоянию на 1 сентября составляет 8,2 трлн руб., что эквивалентно $123 млрд. Ликвидная часть ФНБ (средства на счетах ЦБ) составляет $98 млрд, или 6% прогнозного ВВП 2019 года. Остальное уже вложено преимущественно в инфраструктурные проекты. Ожидается, что в 2020 году ликвидная часть ФНБ преодолеет законодательный порог 7%, что позволит правительству начать инвестировать накопленные средства.

Источник

Плюсы и минусы зарубежных инвестиций

Автор: Алексей Мартынов · Опубликовано 13.06.2018 · Обновлено 14.06.2018

По статистике большинство инвесторов значительную часть своих сбережений (если не все) вкладывают в активы родной страны. Ведь так проще и понятнее. Однако, различные исследования показывают, что лучше всего иметь портфель, диверсифицированный по разным странам. Особенно это касается России, так как российские активы несут с собой определенные инвестиционные риски. Включение активов из других стран не только может снизить риск портфеля, но и увеличить его доходность (подробнее: Зарубежные активы в портфеле российского инвестора).

По статистике большинство инвесторов значительную часть своих сбережений (если не все) вкладывают в активы родной страны. Ведь так проще и понятнее. Однако, различные исследования показывают, что лучше всего иметь портфель, диверсифицированный по разным странам. Особенно это касается России, так как российские активы несут с собой определенные инвестиционные риски. Включение активов из других стран не только может снизить риск портфеля, но и увеличить его доходность (подробнее: Зарубежные активы в портфеле российского инвестора).

К сожалению, в России доступно очень мало зарубежных активов. А те, что есть, имеют существенные недостатки в виде высоких комиссий или сильно ограниченного выбора. Поэтому встает вопрос о выводе своих сбережений на иностранные рынки, где выбор финансовых инструментов гораздо больше. Однако, помимо очевидных плюсов зарубежных инвестиций, есть и минусы. Именно о плюсах и минусах инвестиций за рубежом будет сегодняшняя статья.

Плюсы зарубежного инвестирования

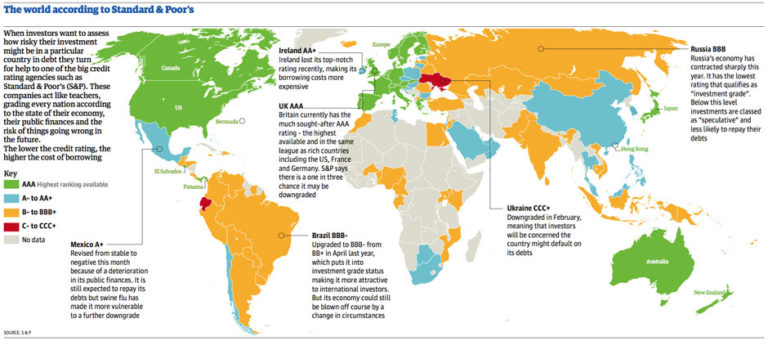

Высокий кредитный рейтинг у развитых стран

Кредитный рейтинг — это мера кредитоспособности компании, региона или страны. Высокий кредитный рейтинг означает, что компания или страна с высокой долей вероятности выполнит все свои обязательства. Низкий рейтинг говорит о том, что вероятность не исполнить свои обязательства (например, объявить дефолт), высока. Наивысший кредитный рейтинг ААА, низший ССС.

На данный момент Россия имеет следующий кредитный рейтинг:

- Standard & Poor’s: BBB-, Обязательства ниже среднего качества

- Moody’s: Ba1, Рискованные обязательства с чертами спекулятивных

- Fitch: BBB-, Обязательства ниже среднего качества

Как видно, кредитный рейтинг России оценивается как ниже среднего. Это означает, что инвестиции в данной стране связаны с немалыми рисками.

Но большинство развитых стран мира имеют более высокие кредитные рейтинги:

- США — AAA

- Япония — ААА

- Британия — ААА

- Китай — АА

- Австралия — ААА

Кредитные рейтинги стран по версии Standart&Poors

Таким образом, вывод капитала в страны с более высоким кредитным рейтингом способствует снижению инвестиционных рисков.

Высокая защита капитала инвестора

Снижение инвестиционных рисков происходит не только за счет более высокого рейтинга страны, но и за счет системы защиты капитала инвестора. В России сбережения инвестора защищен только на банковских вкладах. Величина страховки депозитов, которую дает Агентство по страхованию вкладов в случае банкротства банка составляет 1,4 млн. руб. Счета у брокеров в случае банкротства или мошенничества не защищены никак (подробнее: Что делать, если брокер обанкротился?).

В зарубежных странах система защиты капитала инвестора более развита и дает более высокую защиту. В США страховка банковских вкладов ограничена $250 000. Брокерские счета застрахованы SIPC (Securities Investor Protection Corporation) на сумму $500 000 (включая $250 000 на денежные средства). В странах Европы страховка банковских счетов составляет до 100 000 евро, брокерских — до 20 000 евро.

Вложения в российские страховые компании, например, в накопительное или инвестиционное страхование жизни, тоже никак не защищены на случай банкротства компании. Единственная надежда — перестраховочные компании. Защита накоплений в зарубежных инвестиционно-страховых компаниях, которые работают с россиянами, составляет 90-100% в зависимости от того, где зарегистрирована компания, и какая схема защиты применяется в той юрисдикции.

Вложения в российские страховые компании, например, в накопительное или инвестиционное страхование жизни, тоже никак не защищены на случай банкротства компании. Единственная надежда — перестраховочные компании. Защита накоплений в зарубежных инвестиционно-страховых компаниях, которые работают с россиянами, составляет 90-100% в зависимости от того, где зарегистрирована компания, и какая схема защиты применяется в той юрисдикции.

Развитость финансовой индустрии

Современная Московская биржа (ранее ММВБ) начала свою работу относительно недавно — в 1992 году. Три крупнейшие биржи мира начали работать намного раньше: Лондонская — с 1801, Нью-Йоркская — с 1792, Токийская — с 1878. Зарубежные фондовые рынки имеют гораздо более длительную историю.

То же самое касается и финансовых инструментов. Например, старейший взаимный фонд в США Massachusets Investors Trust, который существует по сей день, начал свою работу в 1924 году. Биржевые фонды ETF появились в 1993 году. В России первые аналоги взаимных фондов — ПИФы, появились только в 1998 году, иностранные ETF — в 2013.

Зарубежная финансовая индустрия имеет более длительную историю существования, за которую смогла накопить большой опыт, разработать законодательство и регулирование отрасли. Например, в российском законодательстве до сих пор не существует такого понятия, как биржевой индексный фонд (ETF), поэтому все ETF на Московской бирже выпущены в других странах.

Большой выбор финансовых инструментов

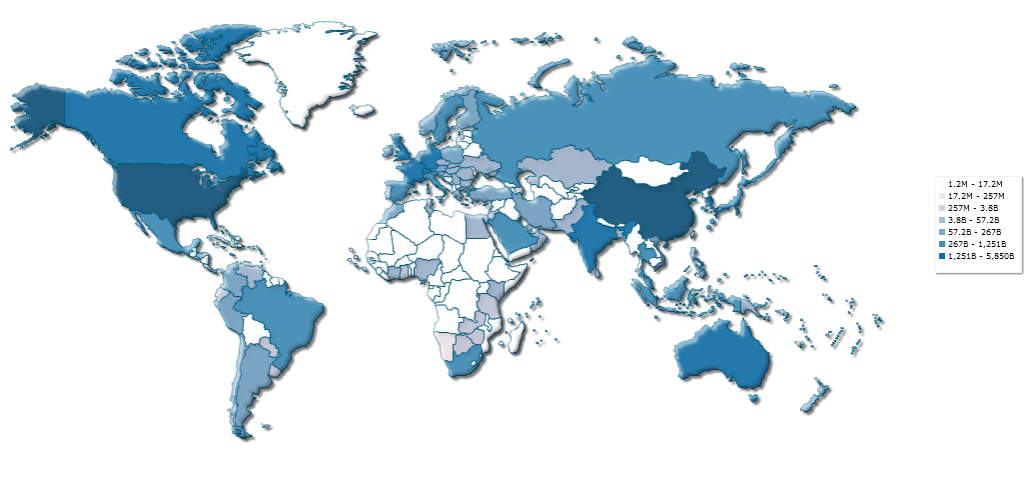

Степень развитости финансовой индустрии сказалась и на количестве доступных финансовых инструментов. На Московской бирже торгуется всего около 300 акций российских компаний и около 1000 облигаций. Еще около 500 американских акций торгуется на Санкт-Петербургской бирже. Количество российских ПИФов на 2018 год — 1300, из них открытых всего 287. Стоимость активов под управлением всех ПИФов 763 млрд. руб. Количество ETF на Московской бирже всего 14.

В США количество компаний, чьи акции торгуются на бирже, равняется примерно 5 000. Капитализация фондового рынка США 32 120 702 млн. долл. Всего в мире торгуется более 40 000 акций, общая капитализация фондовых рынков мира 79,214 трл. долл.

Количество взаимных фондов в США 9 000, в них вложено 19 трлн. долл. Количество взаимных фондов в мире около 114 000. Число ETF в США 1 700, во все мире около 4 700, в них вложено 3,42 трл. долл.

Капитализация российского фондового рынка 623 424 млн. долл., Японии 6 222 825, Франции 2 749 314. Доля российского рынка акций в общемировой капитализации не превышает 2%.

Карта рыночной капитализации фондовых рынков стран мира, indexmundi.com

Таким образом фондовый рынок России занимает совсем небольшое место в мире, а зарубежные рынки предоставляют гораздо больший выбор финансовых инструментов. В отличие от российских брокеров, которые в большинстве случаев дают доступ только к российским биржам, зарубежные компании позволяют покупать финансовые инструменты на десятках бирж в разных странах с одного счета. Поэтому большинство зарубежных финансовых инструментов будут доступны без особых проблем.

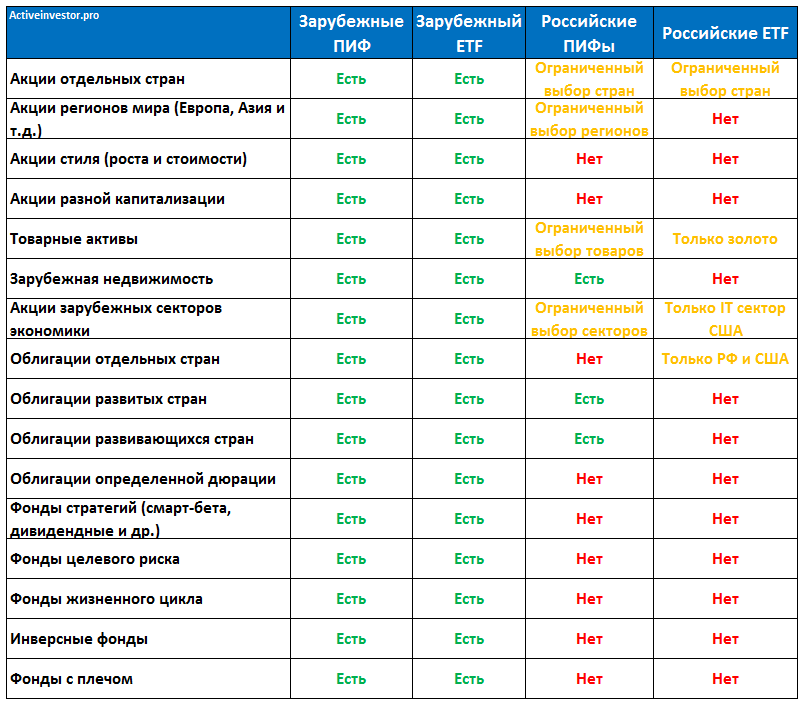

Доступные классы активов через фонды

Ограниченное количество фондов в России сказывается на доступности зарубежных активов. Через российские фонды можно вложиться лишь в очень ограниченный перечень иностранных активов. Через зарубежные фонды количество доступных активов гораздо больше.

Таблица доступности зарубежных активов через российские и зарубежные фонды

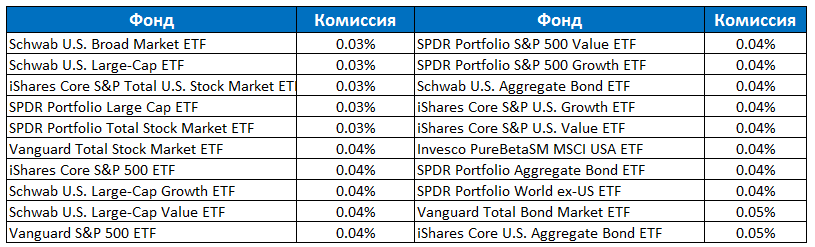

Низкие комиссии зарубежных фондов

Инвесторы в зарубежные фонды несут меньше издержек. Благодаря тому, что в зарубежные фонды вложены триллионы и миллиарды долларов, управляющие компании могут брать меньше комиссий. Величина активов под управлением российских УК намного меньше, поэтому они вынуждены брать большее вознаграждение в процентах от СЧА, чтобы зарабатывать прибыль. 0,1% с миллиарда долларов — это больше, чем 1% с миллиона.

Средние комиссии фондов

Ежегодное вознаграждение УК в ПИФах в среднем 2-5%, в зарубежных взаимных фондах 1-2%. Комиссии ETF, которые доступны в России, 0,5-0,9%. Комиссии в большинстве зарубежных ETF составляет десятые или сотые доли процента и не превышают 0,5%. Так как самые крупные фонды находятся в США, то самые низкие комиссии у американских индексных ETF. Список ETF с самими низкими комиссиями можно увидеть ниже.

ETF с самими низкими комиссиями

Есть фонды с выплатой дивидендов

Практически все российские фонды не выплачивают дивиденды. Все дивиденды и купоны, которые фонд получает, он реинвестирует внутри фонда. Таким образом инвестору для получения дохода не остается иного выбора как продать часть ценных бумаг, либо самому формировать портфель из акций и облигаций.

В отличие от российских, зарубежные фонды могут как выплачивать, так и аккумулировать дивиденды. То есть у инвестора есть возможность сделать выбор, и формировать портфель из фондов нужного типа. Если фонд выплачивает дивиденды, необходимость продавать акции фонда для получения дохода отпадает.

Это не единственные отличия между российскими и зарубежными инвестиционными фондами. Более подробно об их сравнении можно почитать ЗДЕСЬ.

Нет языкового барьера

Один из распространенных мифов зарубежного инвестирования — это необходимость хорошего знание английского языка. Действительно, основным языком большинства зарубежных компаний является английский. Однако, знание английского языка понадобится не во всех случаях. Некоторые зарубежные компании ориентированы на международную аудиторию, в том числе на клиентов из России. Поэтому они имеют сайты на русском языке, переведенные документы и даже русскоязычную поддержку или представителей в России.

Поэтому, если использование английского языка является проблемой, для инвестиций можно выбрать одну из зарубежных компаний, которая поддерживает русский язык. Например, это американский брокер Interactive Brokers или инвестиционно-страховая компания Investors Trust.

Единственной проблемой может быть изучение информации о зарубежных акциях, облигациях и инвестиционных фондах. Информация о них есть только на английском языке. В этом случае можно воспользоваться онлайн переводчиками или обратиться к финансовому консультанту, который поможет составить инвестиционный портфель.

Простая процедура открытия счета

Плюсом зарубежных инвестиций так же является отсутствие необходимости куда-либо ехать для открытия счета в иностранной компании. Открыть счет у зарубежного брокера или в страховой компании можно удаленно. В случае брокерского счета нужно зарегистрировать личный кабинет и заполнить веб-форму на сайте брокера, после чего отправить электронные сканы двух документов для проверки.

В случае страховой компании открытие счета происходит через представителя компании, который поможет правильно заполнить необходимые формы и документы и отправит их в страховую компанию для рассмотрения.

В большинстве случаев проверка документов и открытие счета происходит в течении одной-двух недель. Единственным исключением здесь являются зарубежные банки, многие из которых требуют личного визита в банк.

Минусы зарубежного инвестирования

Ограниченный выбор компаний

К сожалению, далеко не все зарубежные компании работают с гражданами России, поэтому выбор сильно ограничен. И с годами ситуация только усугубляется. Количество зарубежных брокеров, у которых сегодня гражданин РФ можно открыть счет, за последние несколько лет уменьшилось. Брокеры Ameritrade, TradeKing, Charles Shwab, MB Trading, OptionsXpress и другие перестали открывать счета россиянам. Однако, выбор среди зарубежных брокеров по прежнему есть (подробнее: Инвестирование через зарубежного брокера).

То же самое касается и зарубежных инвестиционно-страховых компаний. В последние годы их число так же уменьшилось: открывать счета россиянам перестали Generali и RL360.

К чести всех этих компаний стоит признать, что на клиентах из России, которые уже имели открытые счета, это никак не отразилось. Они продолжают работать в прежнем режиме. Поэтому, если в ваши планы входит открытие счета за рубежом, то стоит об этом задуматься уже сейчас, пока количество зарубежных компаний не сократилось еще больше.

Требуемая начальная сумма

Многие зарубежные компании предъявляют требования к минимальному депозиту для открытия счета. Для зарубежных банков он может быть от 50 000 до 1 млн. евро в зависимости от банка.

У зарубежных брокеров он может составлять до $10 000, впрочем у некоторых брокеров могут отсутствовать требования к минимальному депозиту. Однако, брокеры могут взимать регулярные комиссии, которые будут высокими для небольших сумм вроде 1-2 тыс. долл. Поэтому для небольших сумм зарубежного брокера необходимо подбирать более тщательно с оглядкой на тарифы.

В инвестиционно-страховых компаниях требования к депозиту отличаются в зависимости от типа программы. Накопительные программы с регулярными взносами имеют минимальный взнос 100-500 долларов в месяц. Однако на практике рекомендуется инвестировать в такие программы начиная от 300-500 долларов в месяц и больше. Другой тип программ — с крупным разовым взносом требует гораздо больше: 30 000 — 75 000 долларов.

Российские брокеры и управляющие компании в плане открытия счета менее требовательны к сумме. Многие брокеры вовсе не предъявляют требований к депозиту для открытия счета, у других она небольшая — около 30-50 тыс. руб. Что касается управляющих компаний, которые предлагают ПИФы, то порог входа в них в большинстве случаев составляет 5000 — 15 000 в один фонд (в некоторых УК больше или меньше). Для доверительного управления капиталом понадобится сумма побольше — несколько сотен тысяч рублей.

Более высокие комиссии

Как уже было сказано выше, комиссии зарубежных фондов в разы меньше комиссий российских фондов. Что касается комиссий компаний, через которые происходят инвестиции, то здесь все наоборот.

Комиссии за обслуживание в зарубежном банке зависят от выбранного пакета услуг и могут составлять от нескольких десятков долларов/евро/франков в год до тысячи и более в зависимости от опций. Комиссии за хранение активов 0,1-0,5% от суммы активов. Комиссии за сделки с ценными бумагами — 0,2-2% от объема сделки, но минимум 20-30 евро или долларов. Инвестиционное консультирование — 0,15-0,3% от суммы портфеля.

У российских банков в зависимости от пакета услуг обслуживание может быть бесплатным либо обходиться в несколько тысяч рублей в месяц.

У зарубежных брокеров минимальная комиссия за сделку начинается от 1-2 доллара и зависит от количества купленных бумаг. Еще брокер может брать комиссию за неактивность, которая может составлять от 10 до 20 долларов в месяц. Комиссия за неактивность уменьшается на величину комиссий за совершенные сделки. Некоторые брокеры ее вовсе не взимают или перестают взимать, если сумма на счете превышает крупную величину. Так же могут браться другие комиссии, например, плата за рыночные данные без задержек.

В накопительных программах unit-linked ежегодные комиссии за обслуживание полиса могут составлять до 3%. Однако при этом предусмотрены бонусы — доплаты от страховой компании за длительность программы и сумму взносов. Чем больше срок программы и взносы, тем больше бонусы, которые снижают общие издержки полиса. Смена фондов в портфеле бесплатна до 15 раз в год.

В программах с крупным разовым взносом ежегодные комиссии могут составлять 1-2%. Но начиная с первого года они постепенно снижаются и в течении 5-8 лет могут достигнуть 0%. Остается только фиксированная комиссия за полис. Комиссия за сделку фиксированная и составляет 20-30 долларов. За обмен валюты комиссия не взимается.

У российских брокеров комиссии намного ниже, чем у зарубежных. Комиссия за сделку может составлять 0,03%-0,1% от объема сделки. У многих брокеров нет минимальной величины комиссии за сделку, у других она составляет около 30 рублей. Рыночные данные бесплатны. Вознаграждение за обслуживание может отсутствовать либо составлять от 10 до 150 рублей в месяц. Часто оно уменьшается на величину совершенных сделок.

Необходимость самому сдавать налоговую отчетность

Зарубежные компании не являются налоговыми агентами для россиян, поэтому граждане РФ обязаны самостоятельно подавать налоговую декларацию в Федеральную налоговую службу России и уплачивать налог по ставке 13%. Обязанность подать налоговую декларацию возникает, если в прошедшем году на счете был получен доход. Поэтому в большинстве случаев налоговую декларацию необходимо подавать ежегодно.

Единственное исключение — это полисы unit-linked. Согласно законодательству доход, полученный внутри полиса, декларировать не нужно. Обязанность уплатить налог возникает в случае, когда выведенная из полиса сумма превышает внесенную. Так как полисы обычно открываются на длительный срок, то необходимость подавать налоговую декларацию может отсутствовать много лет.

В случае зарубежных банков количество отчетности увеличивается: граждане РФ, находящиеся на территории России более 183 дней в году, должны уведомлять налоговую инспекцию о своих зарубежных банковских счетах в течении месяца после их открытия и закрытия. Необходимо также ежегодно отчитываться о движении средств по счету. Уведомлять налоговую о своих брокерских счетах и полисах unit-linked не требуется за исключением случая, когда брокерский счет открыт в иностранном банке.

В случае работы с российскими компаниями все гораздо проще. Отчитываться перед налоговой инспекцией самому не нужно. Российские компании в большинстве случаев являются налоговыми агентами, то есть сами подают за своих клиентов налоговые декларации и удерживают налоги.

Отсутствие налоговых льгот

Российским законодательством предусмотрены налоговые льготы для инвестиций: льгота для долгосрочного владения ценными бумагами и налоговые льготы, доступные на индивидуальных инвестиционных счетах. Но они доступны только для ценных бумаг, торгующихся на российских биржах, поэтому не действуют для зарубежных инвестиций.

Исключением являются только полисы unit-linked, которые являются полисами страхования жизни. В отношении них применяются налоговые льготы — налог необходимо платить только с дохода, который получен сверх ставки рефинансирования.

Разрешение конфликтов

Так как иностранные компании зарегистрированы в зарубежных юрисдикциях, то подчиняются не российскому законодательству, а законодательству той страны, где зарегистрирована компания. То есть в случае возникновения необходимости судебного спора, судиться придется за рубежом. Для этого придется разбираться в тонкостях зарубежного законодательства и нанимать зарубежного юриста, услуги которого могут обойтись в несколько тысяч долларов.

Риски возникновения таких споров не очень велики, если выбранная компания имеет хорошую репутацию, а страна — развитый финансовый рынок, на котором действует финансовый регулятор. Например, в США роль регулятора выполняет SEC (Комиссия по ценным бумагам) и FINRA ( Служба регулирования отрасли финансовых услуг ).

Как видно, инвестиции за рубежом имеют достаточно преимуществ, чтобы рассматривать их как хорошую альтернативу чисто российским: низкие инвестиционные риски, защита капитала инвестора, большой выбор инструментов, низкие комиссии. К недостаткам можно отнести более высокие требования к начальной сумме инвестиций и необходимость самостоятельно платить налоги. Но эти недостатки не являются непреодолимым препятствием, а значит инвестиции за рубежом сегодня доступны многим.

Источник