- Как, почему и от чего меняется цена облигации?

- Срок погашения

- Надежность эмитента

- Доходность

- Ставка Центробанка

- Что делать при изменении цены облигации

- Заключение

- Что происходит с доходностями облигаций, когда рынки растут или падают

- А как у облигаций?

- Зависимость между доходностью и ценой облигации

- Как связаны доходность и цена облигации?

- Виды доходности долговых ценных бумаг

- От чего зависит величина дохода облигаций?

- Как рассчитать доходность, где посмотреть?

- Взаимосвязь величины дохода и цены

- Погашение облигаций

Как, почему и от чего меняется цена облигации?

Инвестпривет, друзья! Бывает, что меня спрашивают: от чего меняется цена облигации? У нее же установлена номинальная стоимость – например, в 1000 рублей. Почему кто-то покупает и продает облигации выше и ниже этой цены? Давайте разбираться, что влияет на цену облигации.

Срок погашения

Когда определенный эмитент выпускает облигацию, он назначает ее номинальную стоимость. В большинстве случаев это будет 1000 рублей. Но это не продажная цена. Это цена, за которую эмитент выкупит облигацию, когда придет срок ее погашения в соответствии с офертой.

Например, некая облигация Сбербанка будет погашена 1 января 2020 года. Значит, в этот день инвестор получит свою 1000 рублей вне зависимости от того, за какую цену купил облигацию.

При первичном размещении облигации на бирже эмитент обычно предлагает цену чуть ниже номинала, чтобы простимулировать спрос. Согласитесь, купить бумагу за 990 рублей, а потом дождаться ее погашения за 1000 рублей гораздо интереснее.

Но не все инвесторы ждут, пока облигация будет погашена. Например, срок погашения наступает через 20 лет. Кто будет ждать столько времени? Да инфляция сожрет всю прибыль!

Отсюда две закономерности, которые стоит усвоить:

- чем дольше облигация, тем ниже ее начальная цена продажи;

- чем ближе срок погашения облигации, тем ближе ее цена продажи к номиналу.

Почему? Очень просто. Если вы купили облигацию номиналом в 1000 рублей за 900 рублей, то захотите ее продать с прибылью. И выставите на биржу за 910 рублей или 920 рублей (например). Следующий инвестор продаст ее еще дороже.

Надежность эмитента

Второй фактор, влияющий на цену облигации – надежность эмитента. Например, в банкротство Сбербанка мало кто верит. Поэтому его облигации будут дороже. А если облигации выпустит какое-нибудь ООО «Рога и копыта», о котором мало кто чего слышал, то уверенности у инвесторов в выплате не будет.

Дефолты по облигациям случаются регулярно, даже у устойчиво развивающихся компаний – например, недавний дефолт «Домашних денег» до сих пор памятен. Пару раз РЖД допускало дефолт по своим облигам – а это уже вроде как государственная компания.

Поэтому, чем менее надежен эмитент, тем ниже будет цена облигации. Инвесторы не хотят рисковать, и поэтому просто не покупают ценные бумаги. А раз ниже спрос – то ниже и предложение. Чтобы продать хоть за что-то, продавцы снижают цены.

Некоторые облигации торгуются вообще за 5-10% от номинала. Они называются «мусорные». В них вообще никто не верит – точнее, в их погашение. Чаще всего мусорные облигации замешивают вместе с нормальными и продают это под видом структурных продуктов или «сбалансированных» облигационных портфелей.

Доходность

По облигациям эмитент выплачивает купонный доход – это обязательно. Поэтому долговые бумаги считаются более надежными и предсказуемыми в плане доходности, чем акции. Практически как депозиты.

Очевидно, что чем выше купонный доход, тем больше заработает инвестор. Например, один эмитент предлагает 5% от номинала, а другой – 10%. Понятно, что спрос на второй тип облигаций будет выше. А раз больше спрос – то выше предложение. А выше предложение – выше цена.

Поэтому в итоге цена первой облигации останется на уровне 1000 рублей (100% номинала), и инвесторы будут получать по 50 рублей прибыли (5%). А вторая облигация возрастет в цене до 1050 рублей (105% номинала), и прибыль инвестора составит фактически те же 50 рублей (10%). Нет, конечно, инвестор получит все 100 рублей купонного дохода, но ведь он уже потратил 50 рублей на переплату сверх номинала облигации. Поэтому такая доходность будет только для него.

Кажется, что обе облиги одинаково доходны, но второй вариант всё же предпочтительней. На следующий год инвестор получит все 10% (т.е. 100 рублей), уже без переплаты. А если захочет продать облигацию, то продаст ее за 1050 рублей, и вернет свою переплату в 50 рублей.

Запомните: из-за высокой доходности продажная цена облигации может превысить цену номинала. Поэтому иногда облигации продаются дороже, чем они стоят.

Ставка Центробанка

Казалось бы – причем тут это? Но именно ключевая ставка – один из главных факторов, влияющих на то, почему меняется цена облигации.

Ключевая ставка – это значение, под которое Центробанк выдает займы коммерческим банкам. А уже коммерческие банки (Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Тинькофф и прочие) выдают кредиты бизнесу и населению.

Таким образом, чем выше ключевая ставка, тем выше ставка по депозитам и одновременно по кредитам. Если ключевая ставка снижается, то стоимость кредитов падает, как и доходность банковских депозитов.

Депозиты и облигации – наиболее надежные активы, цены которых коррелирубт друг с другом в обратной пропорции. Так, если ставки по депозитам снижаются, то цена облигации растет. И наоборот. При этом итоговая доходность (доходность к погашению) растет.

Поясню на примере.

Например, есть облигация номиналом в 1000 рублей и доходностью 6,5%. Когда ключевая ставка ЦБ РФ была равна 7%, то облигация торговалась за 995 рублей – инвесторы, купившие ее, получали 7% доходности к погашению (5 рублей – разница между покупкой и номиналом и еще 65 рублей – купон).

Центробанк повысил ставку до 10,5%. Депозиты подскочили до 9,5%. Продажная цена облигации уменьшилась – до 970 рублей (97% номинала). При этом доходность к погашению увеличилась – инвестор получит купон в 65 рублей и разницу между покупкой и номиналом в 30 рублей, т.е. 95 рублей.

Затем Центробанк снизил ставку до 3% (да, фантастика, но всё же). Продажная цена облигации выросла – до 1015 рублей. Итоговая доходность снизилась: покупатель получит 65 рублей купона и потеряет еще 15 рублей, так как заплатил за облигу 1015 рублей, а получил при ее погашении 1000 рублей.

Таким образом, для покупателя облигации повышение ключевой ставки – положительный фактор. Он купит облигацию дешевле номинала и получит больше прибыли. Для держателя – негативный, если он планирует продать облигацию, и нейтральный, если он владеет бумагой и решил дождаться ее погашения (какие бы там ни были перетурбации, он получит свой купон и свой номинал).

А вот снижение ставки для обладателя облигации – это плюс, так как он сможет продать бумагу дороже. Для покупателя – минус, так как за облигацию придется переплачивать.

Что делать при изменении цены облигации

Итак, может ли упасть цена облигации? Да, может, мы убедились в этом на примерах. Что делать? Рассмотрим все варианты.

Продать. Если вы инвестируете в ВДО, и у компании дела пошли не очень, то продавать облигацию можно (и даже, наверно, нужно – подробнее в моем курсе об инвестировании в корпоративные облигации).

Покупать. Если вы верите в надежность эмитента, то дешевеющую облигацию можно (и нужно) покупать. Особенно, если это касается ОФЗ.

Ничего не делать. Если вы держите облигацию до погашения, то вам должно быть всё равно на текущие цены. В любом случае вы заработаете ровно столько, сколько составляет ваша доходность к погашению.

Заключение

Надеюсь, я пояснил, от чего меняется цена облигации. Подытожу. Основными факторами, влияющими на стоимость облигации, являются: начальная продажная стоимость бумаги при размещении, надежность эмитента, величина купона и ключевая ставка Центробанка. Всё это влияет на спрос и предложение.

В общем случае, чем выше спрос, тем дороже долговые бумаги, чем ниже – тем дешевле, хотя в реальности всё сложнее и нужно иметь в виду множество факторов. Но эту модель обязательно учитывайте при покупках и продажах. Покупайте, когда облигация стоит дешевле, и продавайте, когда дорожает – ну или ждите до дату погашения. Удачи, и да пребудут с вами деньги!

Источник

Что происходит с доходностями облигаций, когда рынки растут или падают

Нашел на странице фейсбука у Игоря Лаухина

Облигации и депозиты — это инструменты, в основе которых лежит рыночная процентная ставка.

Для российского рынка таким ключевым индикатором денежно-кредитной политики является ключевая ставка ЦБ. Это тот процент, под который регулятор финансирует банки, поэтому ключевая ставка напрямую влияет на ставки по кредитам и депозитам всей банковской системы, или, проще говоря, она отражает стоимость денег в экономике.

Если рыночная процентная ставка меняется, то изменяются ставки и по всем инструментам, которые к ней привязаны.

Однако в ситуации с облигациями и депозитами этот механизм работает по-разному.

К примеру, вы открыли вклад в банке сроком на 5 лет под 6% годовых. Но через год ставки на рынке выросли: теперь банк готов привлекать новые вклады на 4 года под 7% годовых. Но это не значит, что он готов будет дополнительно доплачивать 1% годовых по вашему вкладу. Таковы условия депозитного договора: ставка в нем фиксируется на весь период действия вклада.

То же самое правило действует и в обратной ситуации. Если вы открыли вклад на 5 лет по ставке 6% годовых, а через год ставки по 4-летнему новому вкладу стали ниже и составили 5% годовых, банк продолжит вам платить по вкладу 6% годовых, как зафиксировано в договоре.

А как у облигаций?

В отличие от депозитов, облигации — это рыночный инструмент. Это означает, что именно рынок (инвесторы и эмитенты) определяет ставку (доходность к погашению) по всем облигациям с любым сроком погашения в любой момент времени.

Покупая облигацию, вы фиксируете для себя доходность к погашению, с которой торгуется эта бумага в данный момент. По сути, доходность к погашению складывается из количества выплаченных купонов и ставки купона, которые определены изначально. То есть доходность к погашению — это и есть та самая эффективная рыночная ставка, купон — фиксированный процент, а количество купонов — количество выплат процентов по вкладу, который вы могли бы открыть в банке.

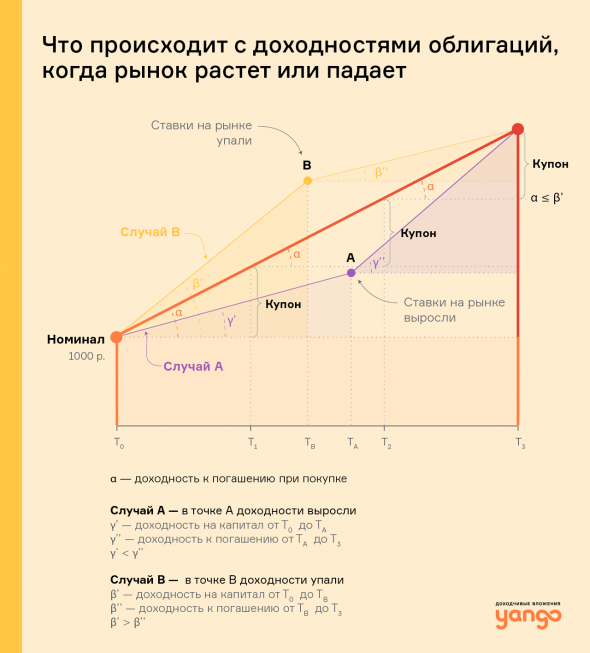

Разберем на примере с помощью инфографики.

Допустим, вы приобрели облигацию в конце 2018-го — начале 2019 года (То) с доходностью 10.5% годовых. Бумага погашается через 3 года, имеет 12 купонов и ставку купона 10% годовых.

Прошло чуть больше года, и в момент времени Тв (случай В) ставки на рынке снизились (до 7% годовых — по облигациям с погашением менее чем через 2 года). Это означает, что теперь инвесторы готовы покупать облигации эмитентов того же кредитного качества, что и облигация в вашем портфеле, но уже с меньшей доходностью к погашению. За прошедший период ваша доходность на капитал по купленной облигации будет выше 10.5% годовых (угол α на рисунке) и составит примерно 16% годовых (угол β’), а за оставшееся до погашения время вы заработаете 7% годовых (угол β’’) — меньше, чем доходность к погашению (α), с которой вы приобрели облигацию изначально. Однако за 3 года вы все равно получите свои 10.5% годовых — то есть именно ту доходность к погашению, которую зафиксировали изначально при покупке бумаги.

Теперь рассмотрим обратную рыночную ситуацию. В момент времени ТА ставки на рынке выросли (случай А на рисунке), например, до 12% годовых по инструментам с погашением менее чем через 2 года. За время, прошедшее с момента покупки облигации, ваша доходность на капитал по купленной облигации (угол γ’) составит 6% годовых — это меньше, чем доходность к погашению (угол α), с которой вы приобрели облигацию. Но с даты ТА и до даты погашения облигации вы получите доходность к погашению (она равна будущей доходности на капитал — угол γ’’) в размере 12% годовых. Это больше, чем доходность к погашению (угол α), с которой вы изначально приобрели облигацию.

Но в любом случае за время, прошедшее с То до Т3 (даты погашения облигации) вы получите доходность, с которой изначально приобретали бумагу — ту самую доходность к погашению (угол α).

Когда ставки на рынке изменяются в ту или другую сторону (как мы писали выше), доходность к погашению (от текущей даты до даты погашения) тоже изменяется. Так как купон по облигациям фиксированный и определяется в момент первичного размещения бумаг, то изменение доходности к погашению происходит за счет изменения цены облигации (в процентах /рублях). В случае В она растет, в случае А — падает.

Проще говоря: если ставки упали, вы платите больше, чтобы получить меньшую доходность к погашению по сравнению с доходностью к погашению при первичном размещении. Ставки выросли — вы покупаете облигацию с большей доходностью к погашению, чем доходность к погашению при первичном размещении. Большая доходность при покупке получается за счет разницы в цене (цена погашения — цена покупки) купонного дохода.

Почему изменение текущей стоимости портфеля — не повод для паники?

Если бумаги в вашем портфеле снижаются или растут вместе с рынком, это нормальная ситуация.

Это та доходность, которую вы получаете начиная от текущего момента и до даты погашения. Она не показывает ваши убытки или прибыли, а всего лишь отражает рыночную ситуацию.

Если текущая доходность ниже той доходности, с которой вы приобретали облигации, то это означает, что вы находитесь в точке В (то есть ставки на рынке снизились, а цены выросли).

И наоборот: когда текущая доходность выше той, что вы зафиксировали при покупке облигации (что мы и наблюдаем на рынке сейчас), то вы находитесь в точке А, а значит, рыночные ставки растут, а цены падают.

Пройдет время, волатильность на рынке снизится, доходности снова начнут снижаться, а цены восстановятся.

Источник

Зависимость между доходностью и ценой облигации

Облигации, представляющие собой более прибыльную альтернативу банковским вкладам, привлекают инвесторов относительной стабильностью цен и предсказуемым уровнем дохода. Использование такого вида инвестирования становится всё более частым в самых разных стратегиях. Детальное понимание особенностей этого вида ценных бумаг поможет получить максимальную прибыль, снизив возможные риски до уровня, сопоставимого с банковским депозитом.

Как связаны доходность и цена облигации?

Высокий доход от операций с ценными бумагами — основная цель, которую преследует большинство инвесторов. Точное понимание влияния рыночной ситуации на величину конечного дохода позволяет сделать правильный выбор в момент покупки или продажи ценной бумаги.

Виды доходности долговых ценных бумаг

При работе с облигациями общий доход складывается из двух основных составляющих:

- разницы между ценой погашения (или продажи) и ценой покупки;

- дохода от купона.

Комбинированное формирование прибыли при работе с облигациями сформировало необходимость оценки доходности по нескольким критериям.

Купонная доходность — величина годового процента, выплачиваемого эмитентом за использование заёмных средств, полученных благодаря выпуску ценных бумаг. Выплата купонного дохода производится регулярно и определяется в виде процента от номинальной стоимости ценной бумаги.

Текущая доходность — соотношение величины годовых выплат от купонов к рыночной стоимости ценной бумаги. При использовании в расчёте цены покупки (вместо рыночной стоимости) инвестор получает показатель уровня годовой доходности активов от купонов на вложенные средства.

Эффективная доходность (к погашению / оферте) — суммарный доход инвестора, включающий в себя выплаты от реинвестирования купонов и погашения стоимости ценной бумаги. Используется в ситуациях, когда предполагается держать облигации продолжительное время, реинвестируя получаемый купонный доход.

Простая доходность (к погашению / оферте) — суммарная стоимость текущей купонной доходности и дисконта (премии) к номинальной цене облигации. Рассчитывается в ситуациях, когда планируется держать ценную бумагу продолжительное время, выводя купонный доход.

От чего зависит величина дохода облигаций?

Доход облигации зависит от следующих факторов:

- насколько выгодно была приобретена бумага (цена покупки);

- как долго владелец держал ценную бумагу;

- метода распределения купонных отчислений (направлялись на покупку новых бумаг или выводились);

- роста котировок по облигации (увеличение интереса инвесторов к определённому виду облигаций приводит к увеличению цен на этот вид ценных бумаг);

- увеличения накопленной купонной доходности (НКД); при накоплении НКД цена облигации растёт, после выплаты — снижается;

- момента и условий продажи облигаций.

Дополнительным фактором, влияющим на уровень доходности государственных облигаций, является ключевая ставка, определяемая центробанками государств. В момент выпуска доходность ценной бумаги соответствует значению ключевой ставки. В процессе обращения параметры облигации могут меняться в зависимости от изменения экономической ситуации.

В случае работы с облигациями компаний доходность напрямую связана с рейтингом надёжности эмитента, выпустившего ценную бумагу. Покупка высокодоходных облигаций, как правило, связана с более высокими рисками и возможной потерей части капитала в случае банкротства компании-эмитента.

Как рассчитать доходность, где посмотреть?

Показатели доходности могут быть получены на сайте Московской Биржи (https://www.moex.com/ru/bondization/calc) или других сетевых ресурсах торговых площадок. Основной показатель — доходность к продаже — рассчитывается по формуле:

ДП = ТД + ((НО — ЦП)/ ЦП) × (365 / В) × 100 %,

ДП — простая доходность к продаже (к погашению);

ТД — текущая доходность от купона;

НО — номинал облигации;

ЦП — цена покупки;

В — время от покупки до продажи (или погашения).

Взаимосвязь величины дохода и цены

Величина дохода по облигациям находится в обратной зависимости от их цены. Низкая цена при покупке означает больший уровень дохода при последующей продаже или погашении. Облигация, купленная в момент размещения по цене номинала (100 % стоимости), с выплачиваемым раз в год купоном 10 % даёт своему владельцу прибыль в 10 % годовых и номинальную стоимость в момент погашения. В случае перепродажи этой ценной бумаги по 103 % от номинала доходность в момент погашения будет меньше на 3 %.

Являясь долговым обязательством, облигация обеспечивает инвесторам источник платежей с определённым уровнем доходности к погашению. В такой ситуации именно доходность является основным критерием при оценке привлекательности этого вида ценных бумаг. На этот параметр инвесторы обращают внимание в первую очередь. Цена в таком случае является производной величиной, корректирующей ставку купона до показателя уровня доходности.

Погашение облигаций

В процессе погашения облигации происходит полный возврат номинальной стоимости эмитентом. Полная сумма погашения включает в себя выплату за последний купонный период. Деньги выплачиваются владельцу ценной бумаги. Процесс погашения не требует от держателя совершения каких-либо операций. Основное условие успешности операции — платёжеспособность эмитента, выпустившего облигацию.

Покупая облигации с заданной датой погашения, нужно помнить об оферте — безусловном праве владельца ценной бумаги продать её в определённое время. Выплаты при этом обычно составляют 100 % от номинальной стоимости. Параметры облигации пересматриваются приблизительно за неделю до даты оферты. Новый набор параметров облигации может включать в себя ставки последующих купонных выплат, следующую дату погашения или определять новую оферту.

Облигации, выпущенные государствами со стабильной экономикой или компаниями с высоким рейтингом надёжности, являются прекрасным консервативным инструментом для инвестирования на продолжительное время. Хорошее понимание механизма выплат, связанных с этими ценными бумагами, позволит обеспечить гибкое и эффективное распределение получаемых доходов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник