- Managemasters Качественный менеджмент

- Мероприятии по внедрению проекта совершенствования управления персоналом туристического агентства «Антарес»

- Чистый дисконтированный доход: понятие и расчет

- Понятие ЧДД

- Для чего используется ЧДД?

- Расчет NPV: формула

- Если ЧДД > 0

- Если ЧДД t / IC . Если индекс доходности > 1 (NPV > 0), то вложения окупятся. Если PI 0 + (2 — 1)/(1 + 0,1) 1 + (2 — 1)/(1 + 0,1) 2 + (2 — 1)/(1 + 0,1) 3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

- Заключение

- Научная электронная библиотека

- 4.3.8. Показатели эффективности инвестиционных проектов

Managemasters Качественный менеджмент

Мероприятии по внедрению проекта совершенствования управления персоналом туристического агентства «Антарес»

При оценке альтернативных вариантов лучшим будет тот инвестиционный проект, чистый дисконтированный доход которого больше.

В качестве начального года расчетного периода принимается год начала финансирования проекта совершенствования системы и технологии управления персоналом, включая проведение научных исследований. Конечный год расчетного периода определяется моментом завершения всего жизненного цикла мероприятий по совершенствованию системы и технологии управления персоналом, включающего разработку, внедрение, а также использование результатов осуществления мероприятий на практике. Конечный год расчетного периода может определяться плановыми или нормативными сроками.

Интегральный экономический эффект от совершенствования системы и технологии управления персоналом складывается из трех составляющих, поэтому формулу расчета Эинт можно написать в виде:

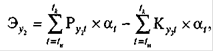

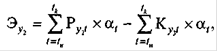

где Эу1 — экономический эффект в сфере управления; Эу2 — экономический эффект в сфере производства; Эу3 — экономический эффект в сфере эксплуатации продукции;  — предпроизводственные затраты в t-м году расчетного периода.

— предпроизводственные затраты в t-м году расчетного периода.

где Pyt — экономические результаты — экономия текущих расходов на управление в t-u году расчетного периода в результате осуществления мероприятий; Ку — затраты — капитальные вложения в управление, связанные с внедрением мероприятий в t-u году расчетного периода.

где Р, — экономические результаты — экономия текущих расходов на производство в t-u году расчетного периода в результате осуществления мероприятий; К, — затраты — капитальные вложения в производство, связанные с внедрением мероприятий в t-м году расчетного периода.

где Рy2t — экономические результаты — экономия текущих расходов при использовании продукции после осуществления мероприятий (без учета амортизационных отчислений на реновацию) в t-u году расчетного периода; К, — затраты — капитальные вложения при использовании этой продукции в t-u году расчетного периода.

. Индекс доходности (ИД) Данный показатель отражает эффективность сравниваемых инвестиционных проектов, которые различаются величиной затрат и потока ми доходов.

Индекс доходности проекта (ИД) рассчитывается как отношение приведенного дохода по проекту к величине приведенных затрат (инвестиций):

По экономическому содержанию индекс доходности проекта показывает величину прироста активов на единицу инвестиций. Если индекс больше единицы, то инвестиционный проект имеет положительное значение чистой текущей стоимости доходов. Отбирается проект с максимальным индексом доходности инвестированного капитала.

Преимущества показателя заключаются в том, что он является относительным и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель. Основным недостатком является зависимость результатов расчета от ставки дисконта.

. Внутренняя норма доходности (рентабельности) (ВНД) или IRR (англ. internal rate of return) — наиболее популярный недисконтный метод оценки эффективности инвестиций, основанный на вычислении внутренней нормы доходности инвестиционного проекта.

Источник

Чистый дисконтированный доход: понятие и расчет

Инвесторы, принимая решение о финансировании тех или иных проектов, нередко используют специальные показатели для оценки их прибыльности. В зависимости от того, насколько эффективны окажутся планируемые вложения, делается итоговый выбор и определяется сфера применения капитала. Популярным и довольно действенным показателем в данном вопросе является чистый дисконтированный доход (ЧДД). Что он обозначает, как рассчитывается и на какие вопросы отвечает инвестору? Об этом вы узнаете из нижеприведенной статьи.

Понятие ЧДД

Чистый дисконтированный доход по-другому называют чистой приведенной или текущей стоимостью. В международной практике принято использование аббревиатуры NPV, что расшифровывается как Net Present Value. Он представляет собой сумму всех дисконтированных значений притоков и оттоков по проекту, приведенных к настоящему моменту времени. Разница между поступлениями денежных средств и понесенными затратами (инвестициями), определенная на сегодняшний день, называется чистой приведенной стоимостью. Дисконтирование дохода позволяет инвестору сравнивать различные по временным параметрам проекты и принимать взвешенное решение об их финансировании.

Для чего используется ЧДД?

Основное назначение данного показателя — дать четкое понимание того, стоит ли вкладывать деньги в тот или иной инвестиционный проект. Зачастую выбор осуществляется между различными планами не только с учетом длительности жизненного цикла, но и с оглядкой на сроки вложения инвестиций, величину и характер поступающих доходов от конкретного бизнеса. Чистый дисконтированный доход позволяет «стереть» временные рамки и привести ожидаемый конечный результат (его величину) к одному моменту времени. Это дает возможность увидеть реальную эффективность вложений и ту выгоду, которую можно получить от реализации каждого проекта. Инвестор наглядно видит прибыль, а значит, может с уверенностью отдать предпочтение одному из альтернативных вложений — тому, у которого ЧДД больше.

Расчет NPV: формула

Определяется дисконтированный доход как разница между интегральными доходами и расходами, приведенная к нулевому периоду (сегодняшнему дню). Формула расчета ЧДД имеет следующий вид:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i) t , где t = 1. n.

Рассмотрим, что означают все составляющие данной формулы:

- IC — первоначальные инвестиции, то есть планируемые вложения в проект. Они берутся со знаком минус, так как это затраты инвестора на реализацию бизнес-идеи, от которых ожидается получить отдачу в будущем. Так как инвестиции зачастую осуществляются не одномоментно, а по мере необходимости (распределены во времени), то их также следует дисконтировать с учетом временного фактора.

- CFt — денежный поток, дисконтированный с учетом времени. Он определяется как сумма всех притоков и оттоков в каждом периоде t (изменяется от 1 до n, где n — длительность инвестиционного проекта).

- i — это ставка дисконта (процента). Она применяется для дисконтирования всех ожидаемых поступлений в единое значение стоимости на текущий момент времени.

Если ЧДД > 0

Как уже говорилось, чистый приведенный доход является стандартным методом оценки эффективности конкретного инвестиционного проекта. Какой же вывод можно сделать, если при расчете ЧДД будет получено значение больше «0»? Такая ситуация говорит о том, что с экономической точки зрения инвестиция выгодна. Однако окончательное решение о финансировании можно принять только после того, как будут определены NPV всех участвующих в сравнении проектов. Выбирать (при прочих равных условиях) следует тот, у которого ЧДД окажется больше.

Если ЧДД t / IC . Если индекс доходности > 1 (NPV > 0), то вложения окупятся. Если PI 0 + (2 — 1)/(1 + 0,1) 1 + (2 — 1)/(1 + 0,1) 2 + (2 — 1)/(1 + 0,1) 3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

Таким образом, мы можем увидеть, что реализация данного проекта принесет компании прибыль в размере 480 тысяч рублей. Мероприятие можно назвать экономически выгодным, и предприятию лучше инвестировать деньги в данный бизнес-план, если других вариантов для вложения капитала нет. Однако сумма прибыли не такая уж большая для компании, поэтому при наличии альтернативных проектов следует рассчитать их ЧДД и сравнить с данным. Только после этого можно принимать окончательное решение.

Заключение

Показатель чистого дисконтированного дохода широко применяется как в российской, так и в международной практике при определении эффективности инвестиционных проектов. Он дает достаточно четкое представление о том, насколько выгодными окажутся вложения средств. Несомненным плюсом показателя ЧДД является то, что он определяет изменение ценности денежных потоков во времени. Это позволяет учитывать такие факторы, как уровень инфляции, а также сравнивать различные по продолжительности и периодичности поступлений проекты. Безусловно, NPV не является критерием, лишенным недостатков. Поэтому наряду с ним к оценке инвестиционных проектов применяют и другие показатели эффективности. Однако данный факт не умаляет достоинств ЧДД как важной составляющей принятия указанных финансовых решений.

Источник

Научная электронная библиотека

Гребенюк И. И., Голубцов Н. В., Кожин В. А., Чехов К. О., Чехова С. Э., Фёдоров О. В.,

4.3.8. Показатели эффективности инвестиционных проектов

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются 39:

- чистый дисконтированный доход;

- внутренняя норма доходности;

- индексы доходности затрат и инвестиций.

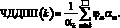

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД, интегральный эффект, чистый дисконтированный приток денежных средств, чистая современная стоимость, Net Present Value, NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле [8]:

чистый денежный приток на m-м шаге;

коэффициент дисконтирования денежных потоков шага m (определяемый в соответствии с п.п. 4.3.7), а суммирование распространяется на все шаги расчетного периода.

Значение ЧДД выражается, прежде всего, в фиксированных или дефлированных ценах. ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом неравноценности затрат и результатов, относящихся к различным моментам времени.

Проект признается эффективным с точки зрения участника проекта (инвестора), если и только если он имеет неотрицательный ЧДД. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД.Внутренняя Норма Доходности (ВНД, Внутренняя Норма Рентабельности, Internal Rateof Return, IRR) определяется как такое положительное число Eв, если оно существует,что при ставке дисконта E = Eв чистый дисконтированный доход проекта обращается в 0, при всех значениях Е > Eв — он отрицателен, а при всех значениях Е K, ВНД = D/K — 1. Финансовые проекты обычно требуют единовременных вложений и дают разовые или распределенные во времени денежные поступления. У таких проектов ВНД всегда существует и называется доходностью проекта (или вложений в проект).Примечания:

1. Нередко рассматривают денежный поток проекта, осуществляемого полностью за счет собственных средств, и его ВНД трактуют как максимальную кредитную ставку, при которой этот проект, финансируемый полностью за счет заемных средств, оказывается еще эффективным.

Можно доказать, что такая трактовка правомерна при выполнении следующих трех условий:

1) заем предоставляется на весь срок реализации проекта;

2) получаемые по проекту денежные притоки вкладываются на депозит, причем депозитная ставка совпадает с кредитной;

3) проценты по займу не уменьшают налогооблагаемую прибыль.

В российской экономике эти условия не выполняются. Поэтому, если рассмотреть вариант финансирования того же проекта полностью за счет заемных средств, то максимальная кредитная ставка, при которой проект еще будет эффективным, в реальных условиях всегда будет отличаться от указанного ВНД. Тем более не следует искать связь между ВНД и максимальной кредитной ставкой, при которой проект оказывается еще эффективным, в случае, когда он финансируется за счет заемных средств лишь частично.

2. При оценке данного проекта ставку дисконта недопустимо определять как наибольшую доходность (ВНД) любого альтернативного проекта с тем же объемом вложений: необходимо принимать во внимание только тиражируемые проекты.

3. При сравнении проектов (вариантов проекта) важно иметь в виду, что проекты с большим ВНД могут оказаться менее эффективными. Поэтому производить отбор проектов по критерию ВНД не рекомендуется.

ВНД может быть использована также:

- для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

- для оценки степени устойчивости проекта по разности ВНД — Е или по отношению ВНД / Е;

- для установления участниками проекта ставки дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Индексы Доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются [5, 8, 37-39, 59]:

- Индекс Доходности дисконтированных затрат (ИДДЗ) — отношение суммы дисконтированных денежных притоков к абсолютной величине суммы дисконтированных денежных оттоков.

- Индекс Доходности дисконтированных инвестиций (ИДД) — увеличенное на 1 отношение ЧДД к сумме дисконтированных объемов инвестиций.

Обычно используются три разновидности ИДД, при определении которых в состав учитываемых инвестиций включаются соответственно [8, 38, 59]:

- взятые с обратным знаком чистые денежные притоки по инвестиционной деятельности (т.е. инвестиционные расходы за вычетом доходов от инвестиционной деятельности);

- все капитальные вложения в основные средства за расчетный период, включая вложения в замещение выбывающих основных средств;

- только первоначальные инвестиции, осуществляемые до ввода предприятия в эксплуатацию (об использовании соответствующего индекса доходности первоначальных инвестиций).

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока положителен ЧДД. Наряду с указанными выше, по требованию заказчиков могут определяться и некоторые другие показатели их эффективности.Чистый недисконтированный доход (ЧНД) характеризует превышение суммарных денежных поступлений над суммарными затратами для данного проекта. Определяется по формуле [38]:

где m — чистый денежный приток на m-м шаге, а суммирование распространяется на все шаги расчетного периода.Накопленный чистый недисконтированный доход характеризует превышение суммарных денежных поступлений над суммарными затратами за первые k шагов расчетного периода. Определяется по формуле [37]:

где m — чистый денежный приток на m-м шаге, а суммирование распространяется на все шаги расчетного периода.Накопленный чистый недисконтированный доход характеризует превышение суммарных денежных поступлений над суммарными затратами за первые k шагов расчетного периода. Определяется по формуле [37]:

Накопленный чистый дисконтированный доход (накопленный дисконтированный чистый приток за первые k шагов расчетного периода) [39]

Текущая внутренняя норма доходности (текущая ВНД), определяемая на шаге k как такое число ВНД(k), что при ставке дисконта E = ВНД(k) величина ЧДД(k) обращается в 0, при всех бóльших значениях Е — она отрицательна, при всех меньших значениях Е — она положительна. Для отдельных проектов и значений k текущая ВНД может не существовать [5].

При анализе расчетов эффективности и в процессе мониторинга проекта приходится решать вопрос: насколько целесообразным будет продолжать реализацию проекта на данном шаге k. В этих целях удобно использовать показатели чистого дисконтированного дохода проекта за «оставшийся» период. При этом чистые денежные притоки проекта за этот период дисконтируются не к началу проекта, а к началу шага k. Это приводит к показателю чистого дисконтированного дохода продолжения проекта [8]:

Желательно, чтобы на каждом шаге расчетного периода чистый дисконтированный доход продолжения проекта был неотрицательным. В противном случае более эффективным окажется прекратить проект, а не продолжать его реализовывать, и для продолжения проекта необходимо изменять организационно-экономический механизм его реализации.

Примечание. По проекту, предусматривающему приобретение или создание имущества на первых s шагах и последующее его наиболее эффективное использование (см. принцип субоптимизации в п.п 4.3.2), величина ЧДДПП(k) при k > s может трактоваться как оценка стоимости соответствующего имущества на шаге k. На этом основан доходный подход к оценке стоимости имущества. Кроме того, часто оценивают сроки окупаемости проектов.

Срок окупаемости («простой» срок окупаемости, payback period). Определяется как продолжительность периода до момента окупаемости. Срок окупаемости отсчитывается от момента, указанного в задании на проектирование (обычно — от начала проекта (начала нулевого шага) или от начала операционной деятельности) [5].

Момент окупаемости определяется как наиболее ранний момент времени в расчетном периоде, после которого накопленный чистый доход становится и в дальнейшем остается неотрицательным.

Срок окупаемости с учетом дисконтирования (discounted payback period). Определяется как продолжительность периода до момента окупаемости с учетом дисконтирования.

Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого накопленный чистый дисконтированный доход ЧДД(k) становится и в дальнейшем остается неотрицательным. Проект считается эффективным, если срок окупаемости с учетом дисконтирования существует и находится в пределах жизненного цикла проекта (расчетного периода).При оценке эффективности проектов, особенно при сравнении их альтернативных вариантов срок окупаемости (как с учетом дисконтирования, так и без его учета), как правило, целесообразно использовать лишь в качестве ограничения.Потребность в дополнительном финансировании (ПФ, капитал риска) — максимальное значение абсолютной величины отрицательного накопленного чистого притока от инвестиционной и операционной деятельности (см. ниже). Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и как правило превышает его за счет необходимости обслуживания долга.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного чистого притока от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости [38].

Примечание. Объемы и условия внешнего финансирования отражаются в денежном потоке от финансовой деятельности. При этом отрицательный чистый приток от всех видов деятельности показывает потребность в финансировании проекта за счет собственных средств участника.

Источник