Оценка доходности проекта

![]()

![]()

В Федеральном законе об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений, дано следующее определение инвестиционного проекта-

«Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе проеткно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами.

Для целей обоснования инвестиционных проектов могут использоваться различные обобщающие показатели и методы их

расчета. Основные из них представлены в табл. 4.

Таблица 4 Методы инвестиционных расчетов и обобщающие показатели

| 1. Абсолютные — метод приведенной стоимости — метод аннуитета | Интегральный экономический эффект. Годовой экономический эффект. Внутренний коэффициент эффективности. Период возврата капиталовложений. | Годовой экономический эффект |

| 2. Относительные — метод | ||

| 3. Временные — метод | капиталовложений |

Mo виду обобщающего показателя методы инвестиционных расчетов делятся на:

— абсолютные, в которых в качестве обобщающих показателей используются абсолютные значения разности капиталовложений и текущих затрат от реализации проекта и денежной оценки его результата,

— относительные, в которых обобщающие показатели определяются как отношение стоимостной оценки результатов к совокупным затратам;

— временные, в которых оценивается период возврата (срок окупаемости)инвестиций

По признаку учета в инвестиционных расчетах фактора времени методы делятся на:

— динамические, в которых все денежные поступления и платежи датируются на момент принятия решения об инвестировании капитала,

— статические, которые являются частным случаем динамических и могут использоваться при условии постоянства во времени денежных потоков Ограниченные рамки юниты не позволяют подробно остановиться на всех методах оценки эффективности инвестиционных проектов, предлагаемыми как отечественными, так и зарубежными учеными

В данной юните будут рассмотрены показатели, критерии и методы эффективности инвестиционных проектов, предусмотренные чМеюдическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные Госстроем России, и Минэкономики РФ, Минфином РФ, Госкомпромом России от31 марта 1994 г. №7-12-47.

В рекомендациях различают следующие показатели эффективности инвестиционного проекта.

— коммерческая (финансовая) эффективность,учитывающая финансовые последствия реализации проекта,

— бюджетная эффективность,отражающая финансовые последствия инвестиций для федерального, регионального или местного бюджета;

— экономическая эффективность,учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

«Методические рекомендации» предлагают использовать при сравнении различных инвестиционных проектов несколько показателей, основными из которых являются следующие.

— чистый дисконтированный доход (ЧДД),

— индекс доходности (ИД),

— внутренняя норма доходности (ВИД),

— срок окупаемости (СО)

Для стоимостной оценки результатов и затрат рекомендуется использовать базисные, мировые, прогнозные и расчетные цены.

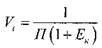

Для приведения разновременных затрат, результатов и эффектов осуществляется их приведение с помощью нормы дисконта Е,равной приемлемой для инвесторов норме дохода на капитал. Приведение к базисному времени затрат, результатов и эффектов, имеющих место в i-ом шаге расчета реализации проекта производится путем их умножения на коэффициент дисконтирования Vt определяемый для постоянной нормы дисконта Е по формуле:

где t — номер шага расчета (t=0,1,2, Т); Т — горизонт расчета.

Если же норма дисконта меняется во времени и на t-ом шаге расчета равна Е,, то коэффициент дисконтирования определяется по формуле:

где П — поступления (от 1 до Т).

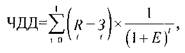

Чистый дисконтированный доход (ЧДД)— это превышение интегральных результатов над интегральными затратами. ЧДД определяется как разница между приведенными к настоящей стоимости суммы чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта рассчитывается по формуле:

где Rt — результаты, достигаемые на /-том шаге расчета;

3t — затраты, осуществляемые на том же шаге;

Т — горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта;

R1-31 = Э, — эффект, достигаемый на i-том шаге;

Е — норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Если ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной норме дисконта) и может рассматриваться решение о его принятии. Чем больше ЧДД, тем эффективнее проект. Если же ЧДД проекта отрицательный, то такой инвестиционный проект

следует отвергнуть, так как в этом случае инвестор понесет убытки.

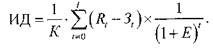

Индекс доходности— представляет собой отношение суммы приведенных эффектов к величине капитальных вложений и определяется по формуле:

Индекс доходности строится из тех же элементов, что и ЧДД. Если ЧДД положителен, то ИД>1, и наоборот.

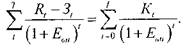

Внутренняя норма доходности (ВНД)представляет собой ту норму дисконта (Евн), при которой значение приведенных эффектов равно приведенным капитальным вложениям. ВНД определяется решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на капитал. В ситуации, когда ВНД равна или больше требуемой инвестором нормой дохода на капитал, инвестиции в данный инвестиционный проект оправданы. В противном случае инвестиции в инвестиционный проект нецелесообразны, и такой проект должен быть отвергнут предпринимательской фирмой.

Срок окупаемости инвестиционного проекта— это период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Этот показатель — один из наиболее распространенных показателей оценки эффективности инвестиционного проекта. Расчет показателя СО осуществляется по формуле:

где ИЗ — сумма инвестиционных затрат, необходимых для реализации проекта;

ЧДПсг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (в случае осуществления краткосрочных инвестиций этот показатель определяется как среднемесячный). Недостатком данного показателя является то, что он не учитывает чистые инвестиции субъектов РФ, отраслей, организаций и предприятий). Общий подход к оценке экономической эффективности на всех уровнях состоит в соизмерении результатов внедрения инвестиционных проектов и затрат и определяется по формуле:

где ЭФ — экономическая эффективность на соответствующем уровне

Р — результаты от реализации инвестиционного проекта,

3 — затраты, связанные с достижением необходимых результатов

на соответствующем уровне управления

При определении показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта в стоимостном выражении включаются следующие показатели

— конечные производственные результаты (выручка от реализации произведенной продукции на внешнем и внутреннем рынке),

— социальные и экологические результаты,

— прямые финансовые результаты,

— кредиты и займы иностранных государств, банков, фирм, поступления от импортных пошлин и т п

При этом социальные, экологические, политические и иные результаты, не поддающиеся стфимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения и (или) о государственной поддержке проектов

В состав затрат включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников

При расчете показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются

— региональные (отраслевые) производственные результаты -выручка от реализации продукции, произведенная участниками проекта

— предприятиями региона (отрасли), потребленной этими предприятиями — участниками проекта,

— социальные и экологические результаты, достигнутые в регионе (на предприятиях отрасли),

— косвенные финансовые результаты, полученные предприятиями и населением региона (предприятиями отрасли)

В состав затрат при этом включаются только затраты предприятий — участников проекта, относящиеся к соответствующему региону (отрасли), также без повторного счета и без учета затрат одних

участников в составе результатов других участников. При расчете показателей экономической эффективности на уровне предприятия (фирмы) в состав результатов проекта включаются:

— производственные результаты — выручка от реализации продукции за вычетом израсходованной на собственные нужды;

— социальные результаты в части, относящейся к работникам предприятий и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты предприятия без повторного счета.

При реализации крупномасштабных проектов с участием иностранных государств, оказывающих существенное воздействие на экономику других государств или на состояние мирового рынка, целесообразно убедиться в мирохозяйственной эффективности проекта. В этих случаях рекомендуется определить интегральный мирохозяйственный эффект проекта, что проводится с использованием мировых цен на все виды продукции, товаров и услуг.

При этом в состав результатов проекта включаются (в стоимостном выражении):

— конечные производственные результаты (выручка от реализации

производственной продукции);

— социальные и экологические результаты.

Правительством РФ утверждено «Положение об оценке

эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития РФ» от 22 ноября 1997 г. №1470. Целью разработки «Положения» является стимулирование инвестиционной активности отечественных и иностранных инвесторов в развитии российской экономики.

«Положением» предусмотрено две формы поддержки инвестиционных проектов:

а) выделение средств Бюджета развития РФ на возвратной и

платной основе для финансирования инвестиционных проектов с

уплатой процентов за пользование ими в размере, определенном

федеральным законом о Федеральном бюджете на соответствующий

год;

б) предоставление государственных инвестиционных ресурсов на

условиях закрепления в государственной собственности части акций

создаваемых акционерных обществ с последующей их реализацией на

рынке ценных бумаг и направлением выручки от реализации в доход

Бюджета развития РФ.

При этом форму государственного финансирования своего инвестиционного проекта выбирает сам претендент. Однако он должен предоставить собственные средства в объеме не менее 20 % сметной стоимости проекта (стоимости строительства). По результатам проведения Минэкономики РФ инвестиционного конкурса оформляются следующие документы:

— протокол заседания Комиссии о выделении победителю конкурса государственной поддержки за счет средств Бюджета развития РФ:

— соглашение, заключаемое между Минэкономики РФ и коммерческим банком, об обслуживании счетов, открываемых для проведения операций по финансированию проекта (расчетный банк);

— договор о финансировании инвестиционного проекта, заключаемый между Минэкономики РФ и претендентом конкурса;

— договор о кредитовании инвестиционного проекта, заключаемый между победителем конкурса и коммерческим банком или иной кредитной организацией (кредитор);

— договор займа, заключаемый между победителем конкурса и инвесторами, не являющимися кредитными организациями, в случае если они предоставляют средства для финансирования инвестиционного проекта (заимодавец).

Размер государственной поддержки за счет Бюджета развития РФ устанавливается согласно «Положению» в зависимости от категории проекта от 20 до 50% от сметной стоимости проекта.

В качестве собственных средств, ‘ направляемых на финансирование инвестиционных проектов, «Положение» предусматривает следующие источники:

— денежные средства от продажи акций (в объеме их поступления на счет претендента);

— средства от реализации основных фондов.

Для субъектов малого предпринимательства помимо вышеуказанных источников собственных средств, направляемых на финансирование инвестиционного проекта, дополнительно включаются прибыль и начисленная амортизация, получаемые в результате производственной деятельности в период создания производственных мощностей по данному проекту.

В целях осуществления расширенного воспроизводства в соответствии с постановлением Правительства РФ от 18 декабря 1991 г. №165-р и от 24 декабря 1991 г. №604 был определен порядок формирования и использования внебюджетных отраслевых и межотраслевых фондов научно-исследовательских и опытно-конструкторских разработок (НИОКР). Указанные фонды были образованы в составе ряда министерств и комитетов.

Источниками формирования отраслевых внебюджетных фондов являются средства, включаемые в себестоимость продукции (работ, услуг) выпускаемой предприятиями, объединениями и организациями отрасли, в размере 1,5 %. Эта величина является единой для всех отраслей.

В соответствии с постановлением Правительства РФ от 13 октября 1999 г. №1156 федеральные органы исполнительной власти и коммерческие организации могут создавать следующие внебюджетные фонды для финансирования НИОКР:

— Министерство науки и технологий РФ — российский фонд технологического развития;

— федеральные министерства и иные федеральные органы исполнительной власти — фонды финансирования НИОКР соответствующих федеральных министерств и федеральных органов исполнительной власти;

— коммерческие организации — фонды финансирования НИОКР соответствующих федеральных министерств и федеральных органов исполнительной власти;

— коммерческие организации — фонды финансирования НИОКР соответствующих коммерческих организаций.

Фонды НИОКР создаются по согласованию с Министерством науки и технологий РФ, которое осуществляет регистрацию и учет этих фондов. Источником доходов фондов НИОКР являются добровольные отчисления хозяйствующих субъектов в размере 1,5 % производимой продукции (работ, услуг), за исключением случаев, если производимая продукция (работы, услуги) изготавливалась для государственных нужд за счет средств федерального бюджета.

Источник