- Экономическая оценка инвестиций

- Основы инвестиционной деятельности. Инвестиции как материальная основа развития производства. Финансовые и реальные инвестиции. Процесс формирования, вложения инвестиционных ресурсов. Методы определения экономической эффективности инвестиционного проекта.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Учебное пособие: Экономическая оценка инвестиций

- 1. Методы экономической оценки инвестиций

- 1.7 Оценка рисков проекта

- 1.9 Учет неопределенности при реализации инвестиционного проекта

- 2. Выбор и анализ инвестиционного предложения

- 2.1 Характеристика предприятия и предполагаемых направлений для инвестиций

- 2.2 Формирование денежных потоков необходимых для осуществления проекта

- 1. Методы экономической оценки инвестиций

- 1.7 Оценка рисков проекта

- Сравнительно-аналитические показатели финансовой эффективности проекта

- Учет инфляции и анализ эффективности долгосрочных инвестиций

- 1.9 Учет неопределенности при реализации инвестиционного проекта

- 2. Выбор и анализ инвестиционного предложения

- 2.1 Характеристика предприятия и предполагаемых направлений для инвестиций

- 2.2 Формирование денежных потоков необходимых для осуществления проекта

- 2.3 Оценка экономической эффективности инвестиций

- Учет инфляции и анализ эффективности долгосрочных инвестиций

- Учет неопределенности при реализации инвестиционного проекта

- Учет неопределенности при реализации инвестиционного проекта

- ЛИТЕРАТУРА

Экономическая оценка инвестиций

Основы инвестиционной деятельности. Инвестиции как материальная основа развития производства. Финансовые и реальные инвестиции. Процесс формирования, вложения инвестиционных ресурсов. Методы определения экономической эффективности инвестиционного проекта.

| Рубрика | Экономика и экономическая теория |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 20.10.2010 |

| Размер файла | 60,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ И НАУКЕ

КАФЕДРА «Экономика и управление»

по предмету «Экономическая оценка инвестиций»

Теоретико-методологические основы инвестиционной деятельности

В системе воспроизводства инвестициям принадлежит важнейшая роль в плане возобновления и увеличения производственных ресурсов, а, следовательно, и при обеспечении определенных темпов экономического роста. Если представить общественное воспроизводство как систему производства, распределения, обмена и потребления, то инвестиции, главным образом, касаются первого звена — производства, и, можно сказать, составляют материальную основу его развития.

Само понятие инвестиции означает вложения капитала в отрасли экономики как внутри страны, так и за ее пределами. По объекту вложения различают финансовые и реальные инвестиции. Инвестиции в реальный капитал представляют собой вложение капитала непосредственно в средства производства и предметы потребления какой-либо отрасли экономики или предприятия, результатом чего является образование нового капитала или приращение наличного капитала (здания, оборудование, товароматериальные запасы и т.д.). таким образом реальные инвестиции ведут к воспроизводству и обновлению основного капитала. Что касается инвестиций в денежный капитал (это вложения финансовых средств в виде кредитов и в ценные бумаги), то здесь прироста реального капитала не происходит, происходит лишь покупка, передача титула собственности.

Кроме указанных основных двух видов инвестиций существуют и так называемые интеллектуальные инвестиции, подразумевающие покупку патентов, лицензий, ноу-хау, подготовку и переподготовку персонала, вложения в НИОКР.

Процесс формирования, вложения инвестиционных ресурсов в различные объекты и их последовательные поэтапные трансформации до окончания реализации идеи, которая находит свое воплощение в конкретном инвестиционном проекте, называется инвестиционным процессом. Участниками инвестиционного процесса могут быть государство, юридические и физические лица, региональные (местные) органы власти, банки и другие кредитно-коммерческие организации), инвестиционные фонды.

В свою очередь под инвестиционным проектом понимают замысел, идею по приобретению, созданию или изменению объекта инвестирования. Он обычно имеет форму документа, в котором обосновывается экономическая целесообразность, объемы и сроки осуществления капитальных вложений и который содержит проектно-сметную документацию и описание практических действий в виде бизнес-плана.

Содержание инвестиционного проекта определяется такими факторами, как масштабность, степень сложности, срок реализации и эффективность. Они оказывают существенное влияние на выбор концепции, разработку, осуществление и завершение инвестиционного проекта.

Для того чтобы выбрать выгодный для себя инвестиционный проект, инвестору необходимо провести оценку экономической эффективности предложенных ему проектов.

Существуют различные методы определения экономической эффективности инвестиционного проекта, среди которых можно выделить временной метод. Он основан на использовании в качестве измерителя не только стоимостных показателей, но и фактора времени. В современных условиях временной метод наиболее позволяет наиболее рационально производить отбор эффективных проектов и более точно определить временной аспект затрат и результатов каждого мероприятия. Критерием эффективности в данном методе является минимизация суммы затрат таких периодов производственного цикла, как время, необходимое для разработки инвестиционного проекта и строительства объекта, время освоения объекта на полную проектную мощность, время возврата инвестору вложенных средств, и максимизация периода времени, в течение которого создается дополнительная прибыль.

При оценке экономической эффективности не стоит забывать о влиянии инфляции. Существуют следующие виды влияния инфляции:

темп общего увеличения цен со временем;

неравномерность увеличения цен со временем;

различные темпы увеличения цен на разные виды товаров услуг, продукции;

несоответствие темпов изменения валютного курса темпам инфляции как внутри страны, так и за ее пределами.

Первые два вида влияют на размер оборотного капитала и эффективность займов. Третий вид возникает в том случае, когда цены на произведенную продукцию возрастают в меньшей степени, чем цены на потребляемые ресурсы; в данной ситуации эффективность проекта уменьшается. При четвертом виде влияния инфляции эффективность проекта может быть разной при осуществлении его в различных валютах.

Необходимо отметить, что инвестирование происходит необязательно с целью получения прибыли. Вложения средств могут осуществляться в развитие культуры, искусства, улучшения социально-бытовых условий населения и т.д.

1. Теоретико-методологические основы инвестиционной деятельности

Открытое акционерное общество «Пласткард» находится в г. Волгограде на территории ОАО «Каустик».

Основным видом деятельности предприятия в соответствии с Уставом является:

Промышленный выпуск винилхлорида (ВХ) и поливинилхлорида (ПВХ) различных марок и другой химической продукции;

Разработка технологий новых полимерных материалов, другой химической продукции и улучшение качества выпускаемых полимерных материалов;

Разработка технологических процессов и организация промышленного выпуска полимерных материалов и изделий из них;

Организация и финансирование научно-исследовательских программ в области химических технологий.

Таким образом, данное предприятие относится к химической отрасли.

ОАО «Пласткард» с начала своего существования входило в состав волгоградского производственного объединения (ВПО) «Каустик». Производство поливинилхлорида суспензионного (ПВХ-С) было пущено в эксплуатацию в 1972 году. Производство ПВХ-С исторически являлось одной из технологических цепочек в производстве каустической соды. В 1990 году производство ПВХ-С выделилось в отдельное предприятие, которое было преобразовано в АООТ (позднее ОАО) «Пласткард» и приватизировано. Предприятие начало действовать как самостоятельное юридическое лицо с 1 января 1991 года.

В период с 1991-1998 годы развитие ОАО «Пласткард» характеризуется падением объемов производства ниже производственной мощности, нестабильностью и низкой эффективностью.

В конце 1998 года появились благоприятные возможности для развития производств, ориентированных на экспорт. Для того, чтобы воспользоваться возможностями внешней среды, собственниками предприятия и менеджерами были проведены мероприятия по ликвидации дефицита финансирования деятельности предприятия, обновлению наиболее изношенных объектов основных средств, оптимизация процессов снабжения, производства и ремонта. Также была выстроена эффективная система сбыта продукции, ориентированная на нетрадиционные зарубежные рынки сбыта: Турция, Ближний Восток и Северная Африка. В результате этого объемы производства и реализации продукции в 1999 и 2000 годах превысили проектный объем производства.

На данном этапе развития компании началось активное привлечение заемного капитала, в том числе иностранного, для финансирования ее деятельности. Одним из мероприятий, профинансированных за счет средств Всемирного Банка, стал проект «Улучшение экологической обстановки в городе Волгограде путем значительного уменьшения вредных выбросов в атмосферу химических предприятий». Данный проект был оценен миссией Всемирного Банка как приоритетный природоохранный проект, отвечающий экологическим, экономическим и финансовым критериям эффективности. Проект является отражением концепции «двойного» эффекта и соответственно целями его реализации являлись одновременно увеличение мощности производства ПВХ до 80 тыс. тонн в год за счет модернизации технологических процессов и оборудования, а также снижение нагрузки на окружающую среду за счет ликвидации выбросов горючих газов и сокращения отходов химического производства. Инвестиционный проект был практически реализован в течение 2001 — 2006 годов. В настоящее время предприятие выполнило все намеченные проектные и строительно-монтажные работы, осуществило пуск и отладку оборудования, технологический процесс проводится в соответствии с утвержденным регламентом.

В период 2001 — 2002 годов наряду с благоприятными изменениями доминирующей угрозой внешней среды стала проблема опережающего роста тарифов на энергетические ресурсы по сравнению с возможностями повышения цен на продукцию. Для смягчения действия данной угрозы и ослабления зависимости от неконтролируемого роста тарифов на ключевые энергетические ресурсы акционеры и менеджмент предприятия пошли на создание простого товарищества, в состав которого, кроме ОАО «Пласткард», вошли ОАО «Каустик» (химическое предприятие, также входящее в группу «НИКОС», производящее хлор и каустическую соду) и ТЭЦ-3 ОАО «Волгоградэнерго» (сейчас ОАО «Южная генерирующая компания — ТГК-8»), ориентированная на производство тепловой и электрической энергии для ОАО «Пласткард» и ОАО «Каустик».

В 2003 — 2005 годах в результате стремительного роста емкости российского рынка ПВХ-С и появления на нем потребителей, ориентированных на долгосрочное сотрудничество, произошла переориентация продукции ОАО «Пласткард» на внутренний рынок. В 2005 году система управления качеством компании была сертифицирована по стандарту ISO 9001:2000.

ОАО «Пласткард» является одним из трех ведущих производителей суспензионного поливинилхлорида (ПВХ-С) в России. При проектной производственной мощности предприятия в 60 000 т ПВХ-С в год фактические объемы производства ПВХ и винилхлорида за счет реализации поэтапной инвестиционной программы превысили проектный уровень и неуклонно возрастали в течение последних 5 отчетных лет. 2006 год стал рекордным с точки зрения достигнутых объемов производства — 81 973 тн ПВХ-С и 84 912 тн ВХ.

По итогам 2006 года на внутреннем российском рынке доля ОАО «Пласткард» составляет 14,8% от общего объема производства ПВХ-С.

Конкурентные преимущества продукции и услуг предприятия достигаются за счет характерных особенностей ОАО «Пласткард»:

Европейское качество производимого продукта — поливинилхлорида суспензионного;

ОАО «Пласткард» — единственный в России производитель пищевой марки ПВХ-С (ПВХ-С -5868 ПЖ);

Выгодное транспортное положение: в нескольких километрах от предприятия на Волге находится порт способный принимать суда типа река-море и связанный через систему каналов с Черным и Средиземным морями;

Эффективная система управления и контроля качества, позволяющая обеспечить оптимальную загрузку производственных мощностей и высокое качество продукции;

Практически неограниченные и легкодоступные запасы поваренной соли для производства каустической соды и хлора — основного сырья для производства ПВХ;

Значительный объем научно-исследовательских работ, позволяющих осваивать новые марки продукции, совершенствовать технологический процесс, наращивать объемы производства.

Химическая промышленность, как и другие сырьевые отрасли, в значительной степени ориентирована на экспорт. Низкий спрос внутри России заставляет отдельные предприятия продавать за рубеж до 90% своей продукции. До недавних пор не было исключением и производство ПВХ вообще, и ПВХ-С в частности: еще три года назад почти половина этого сырья продавалась за рубеж.. Сейчас же ситуация кардинально изменилась: хотя за последние 10 лет производство ПВХ и выросло почти в четыре раза, его потребление растет еще более высокими темпами, и российское производство превратилось из избыточного в дефицитное.

Основные показатели, характеризующие динамику внутреннего российского рынка ПВХ-С, представлены в ниже следующей таблице (табл. 1)

Таблица 1 Динамика внутреннего российского рынка ПВХ-С

Источник

Учебное пособие: Экономическая оценка инвестиций

| Название: Экономическая оценка инвестиций Раздел: Рефераты по экономике Тип: учебное пособие Добавлен 22:55:34 21 апреля 2011 Похожие работы Просмотров: 17001 Комментариев: 13 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1) (2)

(2) (3)

(3)

— чистые поступления в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости;

— чистые поступления в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости; — чистые поступления в i-ом году;

— чистые поступления в i-ом году; — экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы;

— экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы; — амортизационные отчисления на полное восстановление в i-ом году;

— амортизационные отчисления на полное восстановление в i-ом году; — чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости.

— чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости. (4)

(4) (5)

(5) (6)

(6) (7)

(7) — норма прибыли на капитал, %;

— норма прибыли на капитал, %; — сумма годовых доходов за весь срок испоьзования инвестиционного проекта;

— сумма годовых доходов за весь срок испоьзования инвестиционного проекта; — остаточная стоимость вложений;

— остаточная стоимость вложений; (9)

(9) (11)

(11) (12)

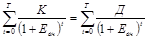

(12) — общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта;

— общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта; (13)

(13) (14)

(14) (17)

(17) (22)

(22)| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 вариант | |||||||||

| 2 | 5,5 | 7,2 | 7,5 | 7,4 | 7,4 | 7 | 6,8 | 6 | 6 |

| 2 вариант | |||||||||

| 1,5 | 5 | 6,5 | 7 | 7 | 6,8 | 6 | 5,7 | 5 | 5 |

| 3 вариант | |||||||||

| 3 | 6 | 7,5 | 8 | 7,5 | 6,8 | 6 | 5,9 | 5,2 | 5,2 |

| 4 вариант | |||||||||

| 3,5 | 6,5 | 8 | 8,5 | 8 | 7,5 | 7 | 6,7 | 6 | 6 |

| 5 вариант | |||||||||

| 4 | 7 | 9 | 9,5 | 9 | 8,5 | 8 | 7,6 | 7 | 7 |

Стоимость строительства 1 кв. м общей площади приведена в табл. 2.

Показатели стоимости 1 кв.м общей площади, долл. США

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 550 | 555 | 600 | 600 | 600 | 680 | 680 | 675 | 660 | 660 |

| 2 | 535 | 540 | 580 | 580 | 580 | 560 | 560 | 555 | 550 | 550 |

| 3 | 640 | 645 | 660 | 670 | 670 | 665 | 650 | 645 | 640 | 640 |

| 4 | 660 | 665 | 670 | 675 | 675 | 680 | 670 | 665 | 650 | 650 |

| 5 | 750 | 755 | 770 | 770 | 775 | 780 | 780 | 770 | 770 | 770 |

Увеличение выручки от продаж с введением проекта следует составить по форме, приведенной в табл. 3.

Прогнозируемая выручка в новом филиале по годам, тыс. дол. СЩА

| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Рассчитать по вариантам | |||||||||

В таблице 4 представлена структура затрат на 1 кв. м общей площади при реализации проекта по годам деятельности филиала фирмы.

Амортизация влияет на величину налогооблагаемой прибыли. Налоги влияют также на затраты фирмы.

На строительство склада и гаража в примере расчета предполагается потратить по первому варианту 1,35 млн. руб., а на различное производственное оборудование и строительные машины и механизмы — 650 тыс. руб. Соответственно по другим вариантам эти данные составят:

2. – 1,42 млн. руб. и 580 тыс. руб.

3. – 1,45 млн. руб. и 550 тыс. руб.

4. – 1,4 млн. руб. и 600 тыс. руб.

5. – 1,25 млн. руб. и 750 тыс. руб.

В соответствии с системой ускоренного восстановления стоимости основных средств при начислении амортизации необходимо учитывать группу с определенным периодом амортизации. В соответствии с этим здание склада и гаража принято относить к группе начисления амортизации в тридцать лет, а машин и оборудования — к десяти годам.

Прогнозируемая структура затрат по видам и по годам, в процентах от стоимости ремонта 1 кв. м общей площади[2]

| Виды затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Затраты на заработную плату в составе стомости 1 кв. м ремонта | 15 | 18 | 18 | 17 | 17 | 17 | 18 | 16 | 16 | 16 |

| Затраты на эксплуатацию машин и оборудования | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Стоимость строительных материалов и конструкций | 50 | 47 | 47 | 48 | 48 | 48 | 47 | 49 | 49 | 49 |

Для здания и для оборудования используется метод равномерной амортизации.

Расчет амортизационных отчислений следует выполнить по форме табл. 5.

Расчет амортизационных отчислений

| Амортизационные отчисления | Балансовая стоимость, млн. долл. США | Годы | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Итого | ||

| Здания | ||||||||||||

| Машины и оборудование | ||||||||||||

| Итого: | ||||||||||||

В табл. 6 следует представить расчет налоговых платежей по годам планируемого периода.

Расчет налоговых платежей

| Виды налогов | годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Стоимость вводимого в действие имущества, тыс. руб. | ||||||||||

| Налог на имущество – 2,2% от стоимости имущества, тыс. руб. | ||||||||||

| Фонд оплаты труда (ФОТ), тыс. руб. | ||||||||||

| ЕСН – 26% от ФОТ, тыс. руб. | ||||||||||

| Выручка от реализации строительной продукции, тыс. руб. | ||||||||||

| НДС выходящий – 18%, тыс. руб. | ||||||||||

| Себестоимость строительной продукции филиала предприятия, тыс. руб. | ||||||||||

| НДС входящий – 18%, тыс. руб. | ||||||||||

| НДС к уплате = НДС выходящий – НДС входящий, тыс. руб. | ||||||||||

| Налог на финансирование мероприятий по предотвращению травматизма – 3% от ФОТ, тыс. руб. | ||||||||||

| Планируемая прибыль филиала, тыс. руб. | ||||||||||

| Налог на прибыль – 24%, тыс. руб. | ||||||||||

| Всего налогов к уплате, тыс. руб.: | ||||||||||

В табл. 7 следует привести расчет затрат на рекламу.

Затраты на рекламу по годам планируемого периода, тыс. руб.

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 100 | 5 | 5 | 5 | 2 | 2 | 2 | 2 | 5 | 5 |

| 2 | 80 | 4 | 4 | 4 | 3 | 3 | 2 | 2 | 3 | 4 |

| 3 | 90 | 6 | 5 | 4 | 3 | 3 | 3 | 2 | 2 | 3 |

| 4 | 95 | 6 | 5 | 4 | 3 | 2 | 2 | 2 | 3 | 3 |

| 5 | 70 | 8 | 6 | 6 | 6 | 5 | 5 | 4 | 4 | 3 |

Пример расчета финансовых итогов по годам планируемого периода следует привести в табл. 8.

Финансовые итоги по годам, тыс. руб.

| Наименование доходов и затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Выручка от реализации | ||||||||||

| Затраты на производство и реализацию продукции | ||||||||||

| В т.ч. | ||||||||||

| Себестоимость продукции | ||||||||||

| Затраты на рекламу | ||||||||||

| Амортизация | ||||||||||

| Налоги | ||||||||||

| Финансовый итог | ||||||||||

| Общий финансовый итог | ||||||||||

Этот расчет предоставляет информацию, необходимую для расчетов эффективности инвестиций в проект. На основе проведенных расчетов сделать выводы о целесообразности открытия филиала. Расчитать показатели свидетельствующие о том, что проект окупится в предполагаемые фирмой сроки и принесет ожидаемую прибыль.

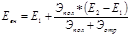

2.3 Оценка экономической эффективности инвестиций

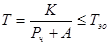

Руководство фирмы определило экономически оправданный срок окупаемости проекта в шесть лет.

Определить срок окупаемости проекта по формулам (1-3) и сравнить его со сроком определенным руководством. После чего сделать соответствующий вывод.

Оценка по норме прибыли

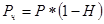

Рассчитать норму прибыли исходя из показателя чистой прибыли по формулам (4-7). После чего сделать соответствующий вывод.

Метод чистой приведенной стоимости

Рассчитать чистую приведенную стоимость проекта, используя формулы (8-11).

Затраты на реализацию проекта возникли в конце года предшествующего началу эксплуатации оборудования и здания. Этот год принят нулевым, т.е. инвестиционные издержки не подлежат дисконтированию. Результаты расчета привести в табл. 9.

Расчет затрат на реализацию проекта по годам, тыс. руб.

| Наименование показателей | Годы | Итого | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Средний объем инвестиций | |||||||||||

| Остаточная стоимость инвестиций на конец года | |||||||||||

| Стоимость инвестиций на начало года | |||||||||||

| Прибыль | |||||||||||

| Налог на прибыль, 24% | |||||||||||

| Чистая прибыль | |||||||||||

| Амортизация, | |||||||||||

| Доход | |||||||||||

Cтавка дисконтирования принимается 10%. Затраты на эксплуатацию условно берутся на конец года. Расчет осуществляется по формулам (8-11)

Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты, и как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния фирмы.

Расчет чистой приведенной стоимости через общий дисконтированный доход привести в табл. 10.

Расчет чистой приведенной стоимости, тыс. руб.

| Параметр | Годы эксплуатации | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Норма прибыли | ||||||||||

| (1+Е) t | ||||||||||

| Коэффициент дисконтирования, Кд | ||||||||||

| Общие годовые денежные потоки | ||||||||||

| Дисконтированный доход за год | ||||||||||

| Общий дисконтированный доход | ||||||||||

Определить чистую приведенную стоимость и сделать соответствующий вывод.

Расчет индекса доходности

Рентабельность – индекс доходности – это отношение приведенных денежных доходов к инвестиционным расходам определить по формуле 12 и сделать соответствующий вывод.

Внутренняя норма прибыли

Руководители предприятия наметили в конце пятого года получить денежный доход в соответствии с данными по вариантам. Необходимо определить какая внутренняя норма прибыли необходима для этого. Воспользуйтесь формулой 13 и сделайте соответствующий вывод.

Затраты на эксплуатацию 1 строительной машины и/или механизма приняты в среднем 360 тыс. руб. в год. Ежегодные постоянные затраты фирмы, связанные с открытием нового филиала, равны 2 млн. руб. Эти сведения получены на основе данных существующих филиалов фирмы при их усреднении.

Используя эти и приведенные выше данные построить график, показывающий точку безубыточности.

Далее необходимо определить параметры, которые влияют на устойчивость финансового результата проекта.

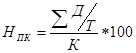

Определить по формуле 18 коэффициент использования мощности.

На следующем этапе определить выручку ( РП ) от реализации услуг и переменные затраты ( И ) при использовании мощности на 100 % для чего использовать формулу 19.

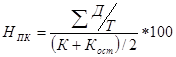

С помощью коэффициента использования мощности произвести анализ динамичности проекта. Для этого нужно воспользоваться формулой 22.

Далее проследить влияние изменения договорных цен на услуги филиала, сумм переменных и постоянных затрат на изменение точки безубыточности.

При наихудших обстоятельствах точка безубытчности может значительно отклоняться от своего первоначального значения, но при увеличении объемов производства (с помощью рекламы, например) возможно избежать убытков.

В результате выполненных расчетов сделать вывод о том, что предполагаемый инвестиционный проект будет надежен или нет при изменении цены на строительную продукцию, величины переменных и постоянных затрат. Уменьшение цены на строительную продукцию предусмотреть на 10% по отношению к заданным вариантам. Увеличение величины переменных и постоянных затрат предусмотреть также на 10% по отношению к заданным вариантам.

Далее следует проанализировать влияние изменения цен на строительную продукцию фирмы на рентабельность проекта.

Рассчитать минимальную цену на строительную продукцию, при которой выручка от реализации будет равна произведенным затратам при использовании мощности на 100 %. Сделать это нужно используя формулы 23 и 24.

Рассчитать запас надежности инвестиций по формуле 25.

Возможные колебания цены и величины затрат влияют на величину запаса надежности. Полученный результат позволит понять, что предполагаемый инвестиционный проект будет надежен или нет.

Привести значения массы прибыли, которую могут получить инвесторы при соответствующих показателях запасов надежности и цен. Значения массы прибыли рассчитать по формуле 26.

Учет инфляции и анализ эффективности долгосрочных инвестиций

Рассмотреть ситуацию, когда уровень инфляции составляет 6% в год, и предполагается, что денежные потоки будут расти вместе с инфляцией.

Представить данные с учетом инфляции и без учета инфляции для сравнения результатов проекта.

Сделать вывод о том, что в условиях инфляции привлекательность данного проекта уменьшается или увеличивается, проект остается прибыльным или невыгодным для фирмы.

Учет неопределенности при реализации инвестиционного проекта

Факторы повышенного риска приведены в табл. 11.

Учет неопределенности при реализации инвестиционного проекта

| Факторы | Прирост премии за риск, % |

| Неопределенность объемов спроса и цен на строительную продукцию: | |

| Существующую | 0 – 5 |

| Новую | 5 -10 |

| Нестабильность спроса на строительную продукцию | 0 — 3 |

Определить с учетом инфляции и рисковых премий (если учитывать средние показатели прироста) норму прибыли подрядной организации используя формулу 31.

После выполнения всех расчетов сделать соответствующие выводы об эффективности инвестиций в проект развития фирмы.

ЛИТЕРАТУРА

1. Behrens W., Hawranek Peter M. Manual for the preparation of industrial feasibilitj studies. Newlj revised and expanded edition. UNIDO (United Nations Industrial Development Organization). — Viena, 1991.

2. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования: Официальное издание. — М., 2000.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ./Под ред. Л.П.Белых. – М.: Банки и биржи, ЮНИТИ, 1997.

4. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ./Гл. ред. серии Я.В. Соколов. — М.: Финансы и статистика,2001. — (Серия по бухгалтерскому учету и аудиту).

5. Деева А.И. Экономическая оценка инвестиций. Учебное пособие. М., МИКХиС, 2005г.

6. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. – М.: «Экспертное бюро-М», 1997.

7. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. — М.: Финансы и статистика,2001.

8. Ковалев В.В. Методы оценки инвестиционнных проектов. — М.: Финансы и статистика, 2002.

9. Норткотт Д. Принятие инвестиционных решений: Пер. с англ./Под ред. А.Н. Шохина. – М.: Биржи и банки, ЮНИТИ, 1997.

10. Шарп У.Ф., Александер Г.Дж.. Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1997.

[1] Данные по вариантам соответствуют: 1 вариант – 1, 2 по последней цифре шифра струдента, 2 вариант – 4, 5; 3 вариант – 7, 8; 4 вариант – 9, 0; 5 вариант — 3,6.

[2] Курс доллара США принять равным 28 руб.

Источник