- Инвестиционный проект в Excel c примерами для расчетов

- Финансовая модель инвестиционного проекта в Excel

- Расчет экономической эффективности инвестиционного проекта в Excel

- Рентабельность инвестиций

- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- Показатели оценки инвестиционного проекта

- Экономическая оценка инвестиций в таблицах и формулах: Учебное пособие

- Страницы работы

- Фрагмент текста работы

Инвестиционный проект в Excel c примерами для расчетов

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

Пример расчета в Excel:

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Источник

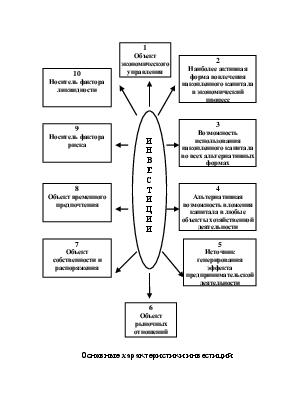

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

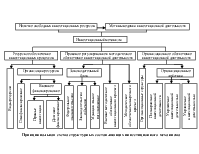

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Экономическая оценка инвестиций в таблицах и формулах: Учебное пособие

Страницы работы

Фрагмент текста работы

затраты и результаты которого приводятся к расчетному году.

Капитальные вложения для реконструкции цеха осуществляются по следующей схеме:

ХХХ1 год – 100 тыс. руб.

ХХХ2 год – 200 тыс. руб.

ХХХ3 год – 50 тыс. руб.

Доход от реализации инвестиционного проекта предприятие начнет получать в конце ХХХ4 года. Норма дисконта — 0,1. Определить общую сумму капитальных вложений, дисконтированных к расчетному году.

где Кпр – общая сумма капитальных вложений, дисконтированных к расчетному году;

К1,К2,К3 – капитальные вложения, направленные на реализацию ИП. руб.;

КД1, КД2, КД3 – коэффициенты дисконтирования для соответствующего года;

Кпр=100000*(1+0,1) ХХХ4-ХХХ1 +200000*(1+0,1) ХХХ4-ХХХ2 + +50000*(1+0,1) ХХХ4 – ХХХ3 = 430100 руб.

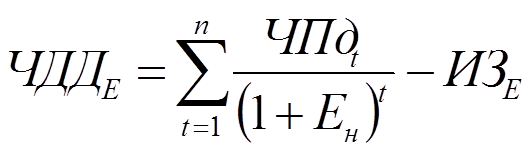

, где ЧДДЕ – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

, где ЧДДЕ – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПдt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗЕ – сумма единовременных затрат на реализацию инвестиционного проекта;

n – число интервалов в общем расчетном периоде.

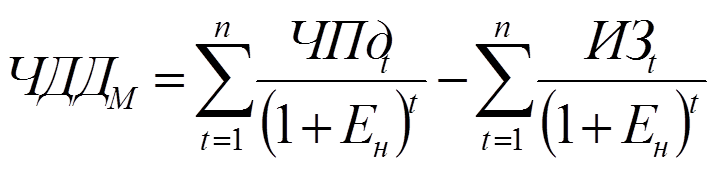

, где ЧДДМ – сумма чистого дисконтированного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

, где ЧДДМ – сумма чистого дисконтированного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ИЗt – сумма инвестиционных затрат по отдельным интервалам общего периода инвестиционного проекта;

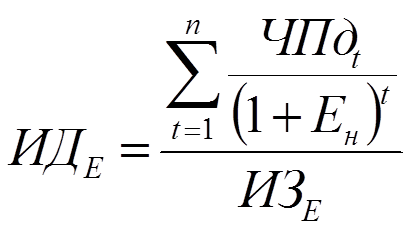

, где ИДЕ – индекс доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

, где ИДЕ – индекс доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

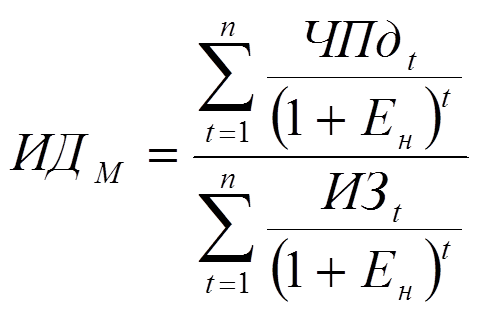

где ИДм – индекс доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

, при

, при

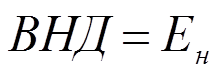

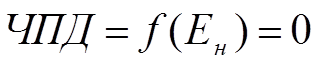

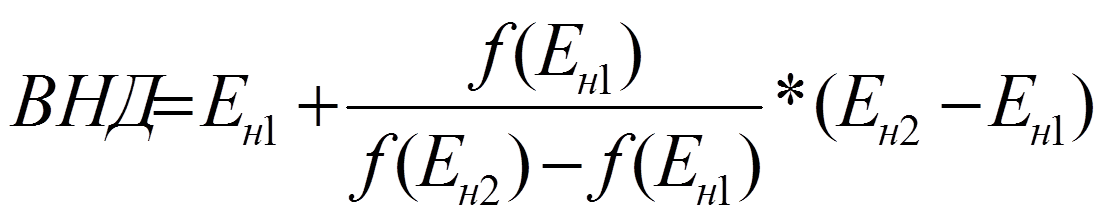

, где ВНД — величина внутренней нормы доходности;

, где ВНД — величина внутренней нормы доходности;

Ен1 — значение коэффициента дисконтирования, минимизирующее положительное значение ЧПД;

Ен2 — значение коэффициента дисконтирования, максимизирующее отрицательное значение ЧПД;

Определить ВНД для проекта, рассчитанного на 3 года и требующего инвестиций в размере

10 млн. руб. Предполагаемые денежные потоки по годам представлены в таблице, (ПД – приведенный доход):

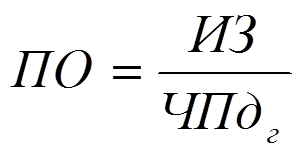

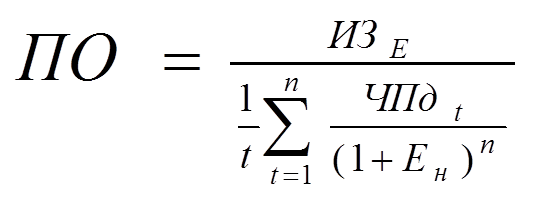

, где ПО – период окупаемости инвестиционных затрат по проекту;

, где ПО – период окупаемости инвестиционных затрат по проекту;

ИЗ – сумма инвестиционных затрат на реализацию проекта;

ЧПдг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных вложениях этот показатель рассчитывается как среднемесячный).

где ИЗЕ – сумма единовременных затрат на реализацию инвестиционного проекта;

n – число интервалов в общем расчетном периоде;

t– общий расчетный период эксплуатации проекта (лет, месяцев).

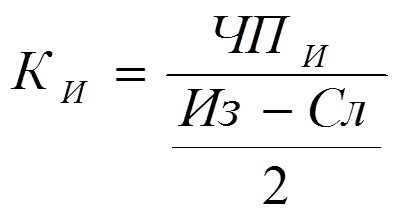

, где КИ – коэффициент эффективности инвестиционного проекта;

, где КИ – коэффициент эффективности инвестиционного проекта;

ЧПИ – сумма среднегодовой чистой инвестиционной прибыли за период эксплуатации проекта;

Из – сумма инвестиционных затрат на реализацию проекта;

Сл – величина остаточной (ликвидационной) стоимости.

Наиболее приемлемыми критериями являются ЧПД, ВНД, ПО.

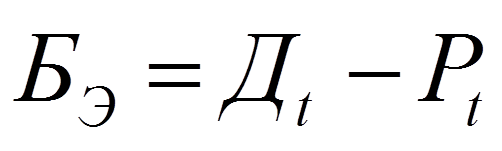

, где

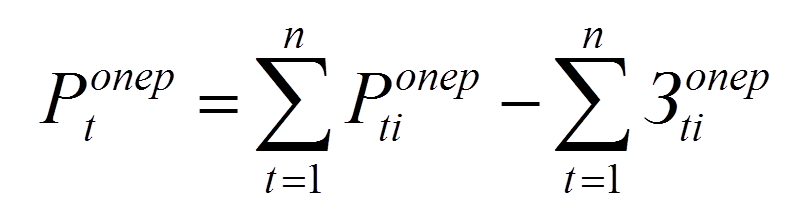

, где  — показатель бюджетного эффекта по каждому календарному году;

— показатель бюджетного эффекта по каждому календарному году;

— доходы соответствующего бюджета;

— доходы соответствующего бюджета;

— расходы соответствующего бюджета.

— расходы соответствующего бюджета.

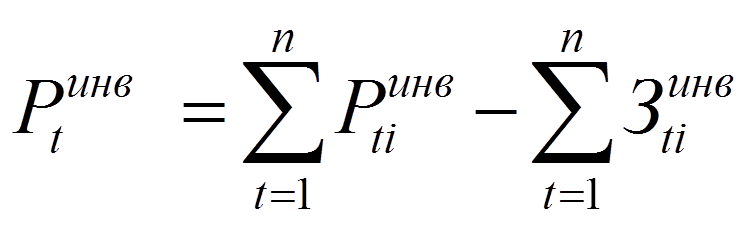

где  — денежный поток от инвестиционной деятельности;

— денежный поток от инвестиционной деятельности;

— поступление от продажи активов или уменьшение оборотного капитала на t – ом шаге;

— поступление от продажи активов или уменьшение оборотного капитала на t – ом шаге;

— затраты на приобретение активов или увеличение оборотного капитала на t – ом шаге;

— затраты на приобретение активов или увеличение оборотного капитала на t – ом шаге;

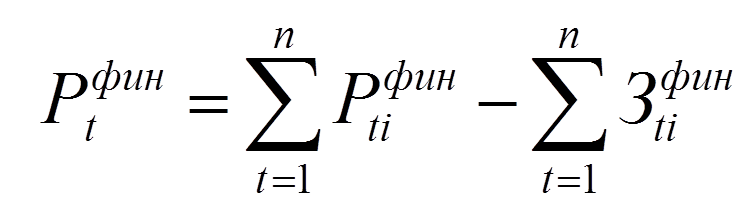

где  — денежный поток от операционной деятельности;

— денежный поток от операционной деятельности;

— поступление денежных средств от реализации продукции, оказания услуг, а также внереализационные доходы на t – ом шаге;

— поступление денежных средств от реализации продукции, оказания услуг, а также внереализационные доходы на t – ом шаге;

— затраты по производственной деятельности на t – ом шаге;

— затраты по производственной деятельности на t – ом шаге;

где  — денежный поток от финансовой деятельности;

— денежный поток от финансовой деятельности;

— поступление денежных средств за счет краткосрочных и долгосрочных кредитов;

— поступление денежных средств за счет краткосрочных и долгосрочных кредитов;

— затраты на погашение кредитов и выплату дивидендов.

— затраты на погашение кредитов и выплату дивидендов.

+

+ +

+

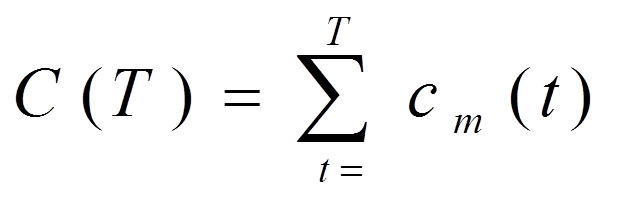

где  — сальдо накопленных реальных денег за период Т;

— сальдо накопленных реальных денег за период Т;

— текущее сальдо (остаток) денежных средств на каждом t – ом шаге.

— текущее сальдо (остаток) денежных средств на каждом t – ом шаге.

Инвестиционные денежные потоки

1 Капитальные затраты, в т. ч.

— приобретение земельных участков;

— строительство зданий и сооружений;

— приобретение машин и оборудования;

-приобретение прочих основных фондов, и т. д.

2 Прочие издержки, связанные с организацией предприятия, в т. ч.

— проектно – изыскательные работы;

— подготовка кадров, и др.

3 Инвестиции в собственный капитал, в т. ч.

— приобретение первоначально необходимого сырья и материалов

— стахование издержек по оплате за отгруженную продукцию

— получение краткосрочного кредита со сроком погашения до 1 года.

Итого начальных инвестиционных затрат

Источник