МОДУЛЬ 1: Инвестиции и инвестиционная деятельность:

1. Приведите 2-3 определения термина инвестиции со ссылкой на соответствующих авторов – экономистов. Определения из экономических словарей приводить не следует, возможны трактовки из академических учебников, со ссылкой на соответствующий источник.

2. Приведите юридическое определение терминов «инвестиции», «иностранные инвестиции», описанных в соответствующих нормативных правовых актах РФ. Укажите, в чем с экономической точки зрения заключается принципиальное отличие в подходах к определению данных терминов в соответствующих федеральных законах.

3. Сравните экономическое (из п. 1) и юридическое содержание термина «инвестиции». Выявите общие и отличительные черты формулировок, применяемых с учетом экономической и юридической трактовок термина.

4. Изучите и дайте определения следующих понятий:

А) «валовые инвестиции»;

Б) «чистые инвестиции»;

В) «инвестиционная деятельность»;

Г) «реальные инвестиции»;

Д) «финансовые инвестиции»;

Ж) «инвестиции в нематериальные активы»;

З) «инвестиции в человеческий капитал»;

И) «венчурные инвестиции»;

К) «инвестиционный климат»;

Л) «инвестиционная политика».

5. Воспользовавшись актуальной статистической информацией «Инвестиции в основной капитал в Российской Федерации по видам экономической деятельности», имеющейся на сайте Росстата РФ www.gks.ru, необходимо провести анализ динамики реальных инвестиций в основной капитал отечественных предприятий по видам экономической деятельности. Для этого, студенту необходимо выбрать 2 вида экономической деятельности, представляющие наибольший интерес, и проанализировать динамику инвестиций по выбранным направлениям. При этом следует пояснить, по какой причине, с точки зрения обучающегося, происходило изменение объема инвестиций в компании (организации) того или иного вида экономической деятельности в соответствующем году. Возможно представить соответствующую динамику в виде диаграммы с соответствующими пояснениями.

6. Для закрепления изученного материала в рамках модуля 1 следует выполнить следующее задание.

Каждой цифре должна соответствовать одна «правильная» буква.

А. Вложения в объекты, существующие в материально – вещественной форме: земельные участки, здания, сооружения, оборудование, сырье, материалы и т.д.

Б. Разница между чистыми инвестициями и амортизационными отчислениями

2. Инвестиционная деятельность

В. Сбережения граждан, накопления предприятий, временно свободные средства государства

Г. Временно свободные средства граждан, амортизационные отчисления, сбережения предприятий

3. Валовые инвестиции

Д. Совокупность чистых инвестиций и амортизационных отчислений

Е. Вложения в финансовые инструменты, существующие в документарной форме: ценные бумаги, договор банковского счета, лизинговый договор и т.д.

4. Источники инвестиций

Ж. Вложения в различные виды первичных и производных финансовых инструментов

З. Вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта

5. Реальные инвестиции

И. Соотношение условий в экономике, способствующих проведению эффективной денежно – кредитной политики

К. Направление инвестиций в перспективные инновационные проекты

6. Инвестиционная политика

Л. Комплекс мер, направленных на реализацию конкретной инвестиционной программы

М. Банки, паевые инвестиционные фонды и т.д. осуществляющие инвестирование на профессиональной основе

7. Инвестиционный климат

Н. Многогранная деятельность государства, направленная на формирование благоприятного инвестиционного климата, стимулирование инвестиционной активности и повышение эффективности использования инвестиций в стране.

О. Денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

8. Финансовые инвестиции

П. Совокупность неких факторов, а именно:

Г) социальных, определяющих качество предпринимательской инфраструктуры, эффективность инвестирования и степень возможных рисков при вложении капитала.

Р. Денежные средства, ценные бумаги, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли.

9. Институциональные инвесторы

С. Вложения в финансовые активы, имеющие денежную оценку

Т. Вложение в акции молодых, перспективных компаний, осуществляющих свою деятельность в высокотехнологичных отраслях экономики

10. Венчурное инвестирование

У. Вложение в облигации «голубых фишек»

Ф. Профессиональные участники рынка ценных бумаг, обладающие лицензией на право осуществления депозитарной деятельностью

Источник

Контрольная работа: Экономическая оценка инвестиций

| Название: Экономическая оценка инвестиций Раздел: Рефераты по экономике Тип: контрольная работа Добавлен 05:14:53 18 мая 2010 Похожие работы Просмотров: 118 Комментариев: 15 Оценило: 3 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование | Технические характеристики | Цена, руб. |

| Тестомес | 40 кг/смена или 80шт/смена | 12 000 |

| Расстойный шкаф | Вместимость 40 шт, расстойка 1 ч | 3 000 |

| Печь | 160 шт/смена | 15 000 |

| Поддоны для транспортировки | Вместимость 20 шт. | 3 000 |

Затраты на транспортировку оборудования — 3% от стоимости.

Затраты на монтаж оборудования — 2% от всех затрат на оборудование.

Необходимо 100 м 2 дополнительных площадей, стоимость аренды — 50 руб/м 2 в год.

Инвестиции — свои и заемные средства (10% от дополнительных капитальных вложений в основные фонды (ОФ)).

Таблица 2. — Сведения об условиях предоставления кредита

| Наименование банков | Сроки | Ставки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование сырья | Виды продукции | |

| хлеб диетический (А) | хлеб витаминный (В) | |

| Мука, кг | 70 | 68 |

| Дрожжи, кг | 2 | 2 |

| Подсолнечное масло, кг | 4 | 5 |

| Сухое молоко, кг | 8 | 10 |

| Диетические пищевые добавки, кг | 10 | 6 |

| Витаминные добавки, кг | 6 | 9 |

Таблица 4. — Стоимость сырья

| Наименование сырья | |

| Мука | 3 |

| Дрожжи | 6 |

| Подсолнечное масло | 15 |

| Сухое молоко | 25 |

| Диетические пищевые добавки | 40 |

| Витаминные добавки | 10 |

Таблица 5. — Исходные данные по вариантам

| Показатели | Варианты | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| I полугодие | Продукт А | 27 | 33 | 31 | 32 | 35 | 29 | 36 | 28 | 30 | |

| Продукт В | 27 | 33 | 31 | 32 | 35 | 29 | 36 | 28 | 30 | ||

| II полугодие | Продукт А | 30 | 35 | 33 | 34 | 39 | 30 | 37 | 31 | 33 | |

| Продукт В | 30 | 35 | 33 | 34 | 39 | 30 | 37 | 31 | 33 | ||

| III полугодие | Продукт А | 33 | 37 | 35 | 36 | 43 | 33 | 39 | 34 | 35 | |

| Продукт В | 33 | 37 | 35 | 36 | 43 | 33 | 39 | 34 | 35 | ||

| IV полугодие | Продукт А | 35 | 40 | 38 | 39 | 45 | 36 | 40 | 36 | 37 | |

| Продукт В | 35 | 40 | 38 | 39 | 45 | 36 | 40 | 36 | 37 | ||

| V полугодие | Продукт А | 37 | 45 | 43 | 44 | 47 | 38 | 41 | 39 | 40 | |

| Продукт В | 37 | 45 | 43 | 44 | 47 | 38 | 41 | 39 | 40 | ||

| VI полугодие | Продукт А | 38 | 46 | 44 | 48 | 49 | 41 | 43 | 42 | 43 | |

| Продукт В | 38 | 46 | 44 | 48 | 49 | 41 | 43 | 42 | 43 | ||

Потребление всем оборудованием мощности в час — 100 кВт. Стоимость 1 кВт×ч — 50 коп.

Численность производственного персонала — 12 чел.

Среднемесячная заработная плата — 1300 руб.

Районный коэффициент — 25%.

Заработная плата управленческого персонала — 50% от з/платы производственного персонала.

Средняя норма амортизационных отчислений — 10% (продолжительность проекта больше, чем рассматриваемый в задаче период).

Расходы на хранение сырья и готовой продукции — 1% от стоимости сырья.

Управленческие расходы — 50% от расходов на оплату труда.

Реклама и сбыт — 10% от общей суммы постоянных затрат.

Цена определяется исходя из величины 1 булки — 500 г и уровня рентабельности 20%. Реализация — оптом.

Налоги, относимые на финансовый результат, принять на уровне 30% от выручки.

Допущения: вся производимая продукция реализуется; арендная плата вносится равными долями раз в полугодие; тех. процесс упрощен; сырье приобретается по мере надобности; все производственные издержки, кроме сырьевых, распределяются по видам продукции в равных долях; не выделяются операции с оборотными средствами.

Исходя из прогнозируемого объема спроса и производительности оборудования за смену рассчитываются потребности в оборудовании и затраты на его приобретение:

Требуемая Объем реализации Объем реализации

Производительность = продукта А + продукта В

за смену 6 месяцев ´ количество ´ количество смен

за смену 6 месяцев ´ количество ´ количество смен

дней в месяце за сутки

Производительность тестомеса — 80 шт/ смена, производительность одной печи — 160 шт/смена.

Требуемая производительность за смену = (49 000+49 000) / 6*26*2 = 314 шт/смена

Для определения количества оборудования требуемую производительность делим на производительность 1 ед. оборудования.

| Расчет стоимости оборудования, 1 полугодие | |||||

| Наименование | 1 полугодие | ||||

| Количество, шт | Стоимость 1 ед. дополнительных ОФ, руб. | Транспортировка, руб. | Установка и монтаж, руб. | Стоимость дополнительных ОФ, руб. | |

| Тестомес | 4 | 12 000 | 1 440 | 989 | 48 000 |

| Расстойный шкаф | 8 | 3 000 | 720 | 494 | 24 000 |

| Печь | 2 | 15 000 | 900 | 618 | 30 000 |

| Поддоны для транспортировки | 16 | 3 000 | 1 440 | 989 | 48 000 |

| Всего | 4 500 | 3 090 | 150 000 | ||

Потребность в сырье рассчитывается по приведенной рецептуре и весу готового изделия:

Потребность = Доля сырья в ´ Прогнозируемый

в сырье готовом изделии выпуск

Затраты на приобретение = Потребность в сырье * цена с учетом транспортировки

| Таб.2 | ||||||||||||||

| Потребность в сырье | ||||||||||||||

| Виды | Потребность, кг | |||||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | Доля сырья в готовом изделии | ||||||||

| А | В | А | В | А | В | А | В | А | В | А | В | А | В | |

| Объем реализации | 35 000 | 35 000 | 39 000 | 39 000 | 43 000 | 43 000 | 45 000 | 45 000 | 47 000 | 47 000 | 49 000 | 49 000 | 100 | 100 |

| Мука | 24 500 | 23 800 | 27 300 | 26 520 | 30 100 | 29 240 | 31 500 | 30 600 | 32 900 | 31 960 | 34 300 | 33 320 | 0,7 | 0,68 |

| Дрожжи | 700 | 700 | 780 | 780 | 860 | 860 | 900 | 900 | 940 | 940 | 980 | 980 | 0,02 | 0,02 |

| Подсолнечное масло | 1 400 | 1 750 | 1 560 | 1 950 | 1 720 | 2 150 | 1 800 | 2 250 | 1 880 | 2 350 | 1 960 | 2 450 | 0,04 | 0,05 |

| Сухое молоко | 2 800 | 3 500 | 3 120 | 3 900 | 3 440 | 4 300 | 3 600 | 4 500 | 3 760 | 4 700 | 3 920 | 4 900 | 0,08 | 0,1 |

| Диетические пищевые добавки | 3 500 | 2 100 | 3 900 | 2 340 | 4 300 | 2 580 | 4 500 | 2 700 | 4 700 | 2 820 | 4 900 | 2 940 | 0,1 | 0,06 |

| Витаминные добавки | 2 100 | 3 150 | 2 340 | 3 510 | 2 580 | 3 870 | 2 700 | 4 050 | 2 820 | 4 230 | 2 940 | 4 410 | 0,06 | 0,09 |

| Затраты на приобретение сырья, руб. | |||||||||||||

| Наименование сырья | I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | Цена сырья, руб/кг | ||||||

| А | В | А | В | А | В | А | В | А | В | А | В | ||

| Мука | 73 500 | 71 400 | 81 900 | 79 560 | 90 300 | 87 720 | 94 500 | 91 800 | 98 700 | 95 880 | 102 900 | 99 960 | 3 |

| Дрожжи | 4 200 | 4 200 | 4 680 | 4 680 | 5 160 | 5 160 | 5 400 | 5 400 | 5 640 | 5 640 | 5 880 | 5 880 | 6 |

| Подсолнечное масло | 21 000 | 26 250 | 23 400 | 29 250 | 25 800 | 32 250 | 27 000 | 33 750 | 28 200 | 35 250 | 29 400 | 36 750 | 15 |

| Сухое молоко | 70 000 | 87 500 | 78 000 | 97 500 | 86 000 | 107 500 | 90 000 | 112 500 | 94 000 | 117 500 | 98 000 | 122 500 | 25 |

| Диетические пищевые добавки | 140 000 | 84 000 | 156 000 | 93 600 | 172 000 | 103 200 | 180 000 | 108 000 | 188 000 | 112 800 | 196 000 | 117 600 | 40 |

| Витаминные добавки | 21 000 | 31 500 | 23 400 | 35 100 | 25 800 | 38 700 | 27 000 | 40 500 | 28 200 | 42 300 | 29 400 | 44 100 | 10 |

| Всего | 329 700 | 304 850 | 367 380 | 339 690 | 405 060 | 374 530 | 423 900 | 391 950 | 442 740 | 409 370 | 461 580 | 426 790 | — |

Расчет оплаты труда.

ФОТ работников = Численность производственного персонала* Среднемесячная зарплата* (1+ Районный коэффициент);

Заработная плата АУП = ФОТ работников * 0,5;

| Расчет оплаты труда за месяц | |

| Наименование | Сумма, руб. |

| Численность производственного персонала, чел | 12 |

| Среднемесячная зарплата, руб. | 1300 |

| Районный коэффициент,% | 25 |

| ФОТ работников, руб. | 19 500 |

| Заработная плата АУП, руб. | 9 750 |

| Итого | 29 250 |

Определение постоянных затрат.

Амортизационные отчисления = Стоимость дополнительных ОФ * 0,1/2

Аренда = 100 * 50/2

Управленческие расходы = Оплата труда за месяц * 0,5 * 6

| Постоянные затраты за полугодие | |

| Наименование | Сумма, руб. |

| Амортизационные отчисления | 7 500 |

| Аренда | 2 500 |

| Управленческие расходы | 87 750 |

| Всего | 97 750 |

Расчет полной себестоимости.

Полная себестоимость = Затраты на сырье и материалы + Энергия + ЗП производственных рабочих + ЗП управленческого персонала + Амортизация + Реклама + Хранение продукции

Себестоимость ед. изделия = Полная себестоимость / Объем производства

| Таб. №6 | ||||||||||||

| Расчет полной себестоимости | ||||||||||||

| Статьи затрат | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Сырье и материалы | 329 700 | 304 850 | 367 380 | 339 690 | 405 060 | 374 530 | 423 900 | 391 950 | 442 740 | 409 370 | 461 580 | 426 790,00 |

| Энергия | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248,00 |

| ЗП производственных рабочих | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000,00 |

| ЗП управленческого персонала | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500,00 |

| Амортизация | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500,00 |

| Реклама | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 |

| Хранение продукции | 3 297,00 | 3 048,50 | 3 673,80 | 3 396,90 | 4 050,60 | 3 745,30 | 4 239,00 | 3 919,50 | 4 427,40 | 4 093,70 | 4 615,80 | 4 267,90 |

| Себестоимость продукции | 518 222,50 | 493 124,00 | 556 279,30 | 528 312,40 | 594 336,10 | 563 500,80 | 613 364,50 | 581 095,00 | 632 392,90 | 598 689, 20 | 651 421,30 | 616 283,40 |

| Себестоимость изделия, руб. | 14,81 | 14,09 | 14,26 | 13,55 | 13,82 | 13,10 | 13,63 | 12,91 | 13,46 | 12,74 | 13,29 | 12,58 |

| Транспор. оборудования, монтаж | 7 590 | |||||||||||

| Таб. №7 | ||||||||||||

| Расчет цены изделия, и выручки руб. | ||||||||||||

| Показатели | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Себестоимость изделия, руб. | 14,81 | 14,09 | 14,26 | 13,55 | 13,82 | 13,10 | 13,63 | 12,91 | 13,46 | 12,74 | 13,29 | 12,58 |

| Рентабельность производства,% | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 |

| Цена изделия, руб. | 17,77 | 16,91 | 17,12 | 16,26 | 16,59 | 15,73 | 16,36 | 15,50 | 16,15 | 15,29 | 15,95 | 15,09 |

| Объем производства, шт. | 35 000 | 35 000 | 39 000 | 39 000 | 43 000 | 43 000 | 45 000 | 45 000 | 47 000 | 47 000 | 49 000 | 49 000 |

| Выручка от реализации, руб. | 621 867 | 591 748 | 667 535 | 633 974 | 713 203 | 676 200 | 736 037 | 697 314 | 758 871 | 718 427 | 781 705 | 739 540 |

| Таб. №8 | ||||||||||||

| Расчет прибыли, тыс. руб. | ||||||||||||

| Показатели | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Выручка от реализации | 621 867,0 | 591 748,8 | 667 535,2 | 633 974,9 | 713 203,3 | 676 201,0 | 736 037,4 | 697 314,0 | 758 871,5 | 718 427,0 | 781 705,6 | 739 540,1 |

| Производственные затраты | 518 222,5 | 493 124,0 | 556 279,3 | 528 312,4 | 594 336,1 | 563 500,8 | 613 364,5 | 581 095,0 | 632 392,9 | 598 689,2 | 651 421,3 | 616 283,4 |

| Валовая прибыль | 103 644,5 | 98 624,8 | 111 255,9 | 105 662,5 | 118 867,2 | 112 700,2 | 122 672,9 | 116 219,0 | 126 478,6 | 119 737,8 | 130 284,3 | 123 256,7 |

| Налоги на прибыль | 31 093,35 | 29 587,44 | 33 376,76 | 31 698,74 | 35 660,17 | 33 810,05 | 36 801,87 | 34 865,70 | 37 943,57 | 35 921,35 | 39 085,28 | 36 977,00 |

| Чистая прибыль | 72 551,15 | 69 037,36 | 77 879,10 | 73 963,74 | 83 207,05 | 78 890,11 | 85 871,03 | 81 353,30 | 88 535,01 | 83 816,49 | 91 198,98 | 86 279,68 |

Расчет цены изделия.

Цена изделия = Себестоимость изделия * (1+20/100)

Выручка от реализации = (Цена изделия — Себестоимость изделия) * Объем реализации.

Выручка от реализации = Объем реализации * Цена изделия;

Валовая прибыль = Выручка от реализации — Производственные затраты (Полная себестоимость);

Налоги на прибыль = Валовая прибыль * 0,3;

Чистая прибыль = Валовая прибыль — Налоги на прибыль;

Прогноз денежных потоков.

Инвестиционный кредит = Стоимость дополнительных ОФ * 0,1;

Инвестиционные издержки = Стоимость дополнительных ОФ + Транспортные расходы + Расходы на установку и монтаж;

Чистый денежный поток — разность между суммами поступлений и выплат денежных средств компании за определенный период времени. Чистый денежный поток рассчитывается с учетом выплат, дивидендов и налогов. Чистый денежный поток = Чистая прибыль — Проценты за кредит — инвестиционные издержки;

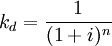

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ [discount factor] — коэффициент, применяемый для дисконтирования, т.е. приведения величины денежного потока на m-ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом). Рассчитывается по формуле

где kd — коэффициент дисконтирования; n — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной.

Дисконтированный поток денег — текущая сумма наличными, эквивалентная размеру платежа или потоку платежей, которые должны быть получены в будущем.

PV = FV * Коэффициент дисконтирования , где

PV- текущая стоимость; FV- будущая стоимость.

Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) — сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-фло) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке.

3. Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

Источник