- Прибыльность и доходность банка

- Показатели прибыльности банка

- Темпы роста доходов и расходов

- Коэффициент эластичности роста доходов

- Уровень покрытия непроцентных расходов непроцентными доходами

- Коэффициенты структуры прибыли

- Показатели доходности и рентабельности

- Чистая процентная маржа

- Операционная маржа

- Спрэд прибыли

- Рентабельность банка

- Прибыльность капитала

- Прибыльность активов

- Анализ эффективности деятельности банка

Прибыльность и доходность банка

Показатели прибыльности банка

Прибыль коммерческого банка зависит от двух составляющих: доходов и расходов.

Темпы роста доходов и расходов

Сопоставление темпов роста этих составляющих позволяет оценить, какой из них оказал позитивное или негативное влияние на прибыль.

- ТРД — темп роста доходов;

- Д1 — доходы банка в отчетном периоде;

- Д0 — доходы банка в прошлом периоде;

- ТРР — темп роста расходов;

- Р1 — расходы банка в отчетном периоде;

- Р0 — расходы банка в прошлом периоде.

Коэффициент эластичности роста доходов

Рассчитывается коэффициент эластичности роста доходов, определяемый как соотношение темпов прироста доходов к темпам прироста расходов банка. Если данный коэффициент больше единицы, то это свидетельствует об экономном расходовании средств, и, наоборот, если он меньше единицы, то это неэкономное использование средств.

Значение коэффициента эластичности для процентных доходов обычно превышает единицу, для непроцентных, как правило, меньше единицы.

Уровень покрытия непроцентных расходов непроцентными доходами

Важное значение в банковской практике имеет уровень покрытия непроцентных расходов непроцентными доходами:

- Дн — непроцентные доходы;

- Рн — непроцентные расходы.

Значение данного показателя в зарубежной банковской практике установлено на уровне 50, т.е. уровень непроцентных доходов должен составлять не менее 50% непроцентных расходов.

Коэффициенты структуры прибыли

Необходимо выявить степень воздействия различных активных операций банка на формирование его прибыли. Для этого используются коэффициенты структуры прибыли:

- К1, К2, К3 — коэффициенты структуры прибыли;

- Дчко — чистый доход по кредитным операциям;

- Дчцб — чистый доход от операций с ценными бумагами;

- Дчпо — чистый доход от прочих операций;

- П — прибыль.

Путем расчета данных коэффициентов выявляются те операции коммерческого банка, которые приносят ему наибольшую долю прибыли.

Показатели доходности и рентабельности

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности, прибыльности (рентабельности).

Доходность различных банковских операций определяется через показатели:

- чистой процентной маржи;

- операционной маржи.

Чистая процентная маржа

Чистая процентная маржа рассчитывается по формуле

- ЧПМ — чистая процентная маржа;

- Дп — процентные доходы за период;

- Рп — процентные расходы за период;

- Ад — активы, приносящие доход.

Операционная маржа

Операционная маржа — прибыльность основных операций банка. Она рассчитывается по формуле

- Дчосн — чистые доходы от основных банковских операций;

- Ад — активы, приносящие доход.

Чистые доходы от основных банковских операций рассчитываются путем суммирования:

- чистых процентных доходов;

- чистых доходов от валютных операций;

- чистых доходов от операций с ценными бумагами;

- чистых доходов от проведения лизинговых операций;

- чистых доходов от операций с драгоценными металлами.

Прибыльность прочих операций рассчитывается по формуле

- Дчпо— чистые доходы от прочих операций;

- Ад — активы, приносящие доход.

Чистые доходы от прочих операций — это реализация (выбытие) имущества, списание дебиторской, кредиторской задолженности, сдача имущества в аренду, другие операции.

Доходность комиссионных операций рассчитывается но формуле

- Дк — доходность комиссионных операций;

- Дчк — чистый комиссионный доход;

- Ад — активы, приносящие доход.

Спрэд прибыли

Традиционным показателем прибыльности банка является спрэд прибыли:

- Дп — процентные доходы;

- Рп — процентные расходы;

- Ад — доходные активы;

- Пв — пассивы банка, по которым выплачиваются проценты.

С помощью спрэда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и

насколько остра конкуренция на банковском рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам. В данном случае при условии неизменности всех прочих факторов спрэд банка сокращается, что вынуждает банк искать другие пути получения прибыли.

Также данный показатель ценен и тем, что вычленяет влияние процентных ставок на финансовый результат деятельности банка, тем самым позволяя лучше понять степень уязвимости доходных операций банка. Сравнение данного показателя с аналогичным по группе родственных банков, а также с рассчитанным в среднем по России или региону позволит оценить эффективность процентной политики банка.

Сравнение показателей прибыльности позволяет выявить наиболее эффективные операции банка, с учетом показателя ROA определить также операции, оказывающее влияние на изменение финансового результата. При этом необходимо иметь в виду, что:

- показатель операционной маржи свидетельствует о месте в активных операциях банка традиционных банковских операций (ссудные операции, операции с ценными бумагами и операции с иностранной валютой);

- значительное превышение показателя прибыльности активов над показателем чистой процентной маржи характеризует способность банка получать процентный доход и свидетельствует о высоком удельном весе в активах банка активов, не связанных с процентными доходами, либо о присутствии в доходах банка значительной доли комиссионных доходов.

Поэтому необходимо рассмотреть показатель доходности комиссионных операций. Низкое значение данного показателя свидетельствует о недостаточном внимании банка к развитию новых банковских услуг, что является одним из резервов повышения прибыльности работы банка.

Сопоставление показателей прибыльности в динамике за ряд отчетных дат и их сравнение со средними значениями по соответствующей группе банков позволяет определить тенденции роста (снижения) прибыли, определить факторы, оказавшие наибольшее влияние на ее изменение, сделать вывод о финансовой устойчивости банка и определить резервы повышения эффективности работы банка.

Рентабельность банка

Рентабельность (доходность) коммерческого банка принято определять как отношение балансовой прибыли к совокупному доходу:

- Робщ — рентабельность банка;

- П — прибыль;

- Д— доходы банка.

Общий уровень рентабельности позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах). Это основной показатель, определяющий эффективность банковской деятельности.

Прибыль на одного работника банка — механизм совокупной оценки рентабельности всего персонала банка:

- Пч — чистая прибыль банка;

- ОЧП — общая численность персонала.

Уровень прибыльности коммерческого банка оценивается при помощи финансовых коэффициентов. Система коэффициентов доходности включает следующие основные показатели:

- соотношение прибыли и собственного капитала;

- соотношение прибыли и активов;

- соотношение прибыли и дохода.

Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности.

В числителе данных финансовых коэффициентов всегда стоит расчетный финансовый результат деятельности банка на отчетную дату. При действующей в России системе учета и отчетности в числителе находится балансовая прибыль, при зарубежных стандартах учета — чистая прибыль.

Прибыльность капитала

Мировая практика показывает, что определяющий показатель эффективности банковского капитала — максимизация стоимости акционерного капитала при сохранении приемлемого уровня риска. Наряду с рыночной ценой акций банка важным показателем оценки деятельности банка является соотношение чистой прибыли к акционерному капиталу (ROE в зарубежной практике). Этот показатель характеризует, насколько эффективно использовались средства собственников в течение года, т.е. это измеритель доходности для акционеров банка. Он устанавливает приблизительный размер чистой прибыли, получаемой акционерами от инвестирования своего капитала.

В отечественной практике прибыльность капитала рассчитывается по формуле:

- ПК — прибыльность капитала;

- ПБ — балансовая прибыль за период;

- СК — объем собственного капитала в периоде.

Показатель прибыльности капитала характеризует способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности.

Полученное значение прибыльности капитала рекомендуется сопоставлять с показателями достаточности капитала (увеличение первого показателя при снижении значения второго свидетельствует о расширении круга рискованных операций).

Прибыльность активов

Прибыльность активов (ROA) является одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка.

- ROA — прибыльность активов;

- ПБ — балансовая прибыль;

- А — итог актива баланса за период.

Прибыльность активов характеризует способность активов банка приносить прибыль и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами.

Низкое значение коэффициента может быть результатом консервативной кредитной политики или чрезмерных операционных расходов; высокое значение показателя свидетельствует об удачном распоряжении активами.

Данный показатель можно модифицировать:

Ад — активы, приносящие доход.

Разница между этими двумя показателями говорит о возможности банка повысить свою рентабельность за счет сокращения числа активов, не приносящих доход.

В зарубежной практике числитель данных показателей — это чистая прибыль.

Необходимо отметить, что в условиях инфляции темпы роста прибыльности активов и капитала должны быть выше показателя среднего уровня инфляции.

При управлении доходностью значения прибыльности активов и капитала необходимо сравнить со средним значением по соответствующей группе банков.

Показатели прибыльности активов и прибыльности капитала являются основополагающими в системе финансовых коэффициентов рентабельности банка. Однако высокая прибыль сопряжена, как правило, с большим риском, поэтому необходимо одновременно принимать во внимание степень защиты банка от риска.

Источник

Анализ эффективности деятельности банка

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности . Эффективность деятельности банка заключается в максимизации его прибыли . Прибыль как финансовый результат деятельности банка занимает ключевое место в системе показателей оценки финансового положения банка .

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности . Эффективность деятельности банка заключается в максимизации его прибыли . Прибыль как финансовый результат деятельности банка занимает ключевое место в системе показателей оценки финансового положения банка .

Анализ результативности банковской деятельности начинается с анализа доходов и расходов , выявления факторов и их влияние на доходы ( или прибыль ) и определения резервов увеличения доходов ( или прибыли ).

Информационной базой для оценки деятельности банка служат данные финансового плана и финансовая отчетность банка ( агрегированный балансовый отчет , агрегированный отчет о прибылях и убытках и др .).

В качестве основных способов оценки доходов и расходов банка выделяются структурный анализ доходов и расходов , проводимый в динамике за ряд лет с достаточной степенью детализации . Это позволяет раскрыть причины изменений доходов и расходов , что необходимо для выявления резервов роста банковской прибыли .

При управлении процентными доходами оценивается средний уровень доходности активных операций в целом и по отдельным видам . На основании этого выявляется , за счет каких активных операций банк получает наибольший доход , и изыскиваются резервы его увеличения .

Средний уровень доходности активных операций , Д А , определяется по формуле :

где Д оп − операционные доходы банка , руб .

Аналогично могут быть определены средние расходы по операциям банка , ср оп Р :

где Р оп − операционные расходы банка , руб .;

Об п − платные обязательства банка , руб .

Сравнение двух этих показателей позволяет определить норму прибыли банка от операционной деятельности .

При этом важную роль в оценке результатов деятельности банка играет анализ спрэда – разброса между средней доходностью активов , приносящих процентный доход , и средней стоимостью платных процентных обязательств :

где Д п − процентные доходы , руб .;

Р п − процентные расходы , руб .;

рп А – работающие активы , приносящие процентный доход , руб .;

Об п – обязательства банка , по которым банком выплачивается процент , руб .;

А рп d – доходность работающих активов , приносящих процентный доход , доли ед .;

Об п r – средняя процентная ставка по обязательствам банка , подразумевающим уплату процента , доли ед .

На величину доходов по полученным процентам по активам влияют два фактора : изменение средней суммы активов и изменение средней процентной ставки по ним . В свою очередь , средняя процентная ставка по активам зависит от рыночной процентной ставки и от структуры активного портфеля . Процентные расходы банка зависят от того , каковы средние остатки по оплачиваемым обязательствам и средние процентные ставки по ним . На среднюю процентную ставку по обязательствам влияют рыночный уровень процентной ставки по депозитам , кредитам и др . заемным средствам и структура ресурсной базы банка .

Факторный анализ изменения процентных доходов банка может быть реализован по формулам (14-17):

где б п Д , ф п Д − соответственно базовое и фактическое значение

процентных доходов , руб .;

ф рп А − фактическое значение работающих активов , приносящих процентный доход , руб .;

рп Δ А – изменение величины работающих активов , приносящих процентный доход , руб .;

б А рп d – базовое значение доходности работающих активов , приносящих процентный доход , доли ед .;

А рп Δ d – изменение значения доходности работающих активов , приносящих процентный доход , доли ед .

Аналогично проводится факторный анализ изменения процентных расходов банка .

Эффективность работы банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков . Рентабельность отражает положительный совокупный результат деятельности банка в хозяйственно – финансовой и коммерческих сферах .

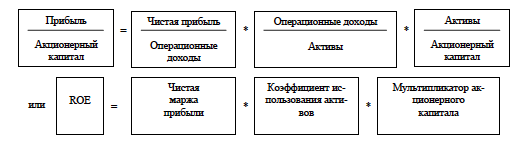

Важным показателем оценки эффективности банковской деятельности является рентабельность акционерного капитала , ROE, определяемая по формуле (39):

где П ч − чистая прибыль банка , руб .;

АК − акционерный капитал , руб .

Разбивка показателя рентабельности акционерного капитала на его составляющие позволяет произвести более детальный анализ прибыльности банка ( рисунок 15).

Рисунок 15 – Элементы ( факторы ), формирующие рентабельность акционерного капитала Каждый элемент этой формулы представляет собой контрольный индикатор того или иного аспекта банковской деятельности .

Чистая маржа прибыли банка отражает эффективность управления расходами и политики установления цен на услуги банка .

Коэффициент использования активов ( доходность активов ) банка отражает политику управления портфелем ( особенно в части структуры активов банка и доходов по ним ). Низкое значение коэффициента может быть результатом консервативной кредитной политики или чрезмерных операционных расходов , высокое значение показателя свидетельствует об удачном распоряжении активами .

Мультипликатор капитала ( финансовый рычаг ) отражает политику в области ресурсов ( долговые обязательства или акционерный капитал ).

Наибольшее значение имеет мультипликатор капитала , который показывает : сколько единиц активов должно обеспечивать каждую единицу акционерного капитала . Так как капитал должен покрывать убытки по активам банка , то чем выше уровень мультипликатора , тем выше степень риска банкротства и в то же время тем выше потенциал банка для более высоких выплат своим акционерам . Даже банк с низким уровнем ROA может достичь относительно высокого уровня ROE путем широкого использования долговых обязательств и малого использования капитала акционеров .

Общее изменение рентабельности акционерного капитала определяется по формуле :

где ROE б , ROE ф − соответственно базовое ( в предшествующем периоде ) и фактическое ( в отчетном периоде ) значения рентабельности акционерного капитала , руб .

Влияние отдельных факторов на изменение рентабельности акционерного капитала оценивается с помощью следующих формул :

где МП Чб , МП Чф − соответственно базовое и фактическое значения чистой маржи прибыли банка, руб.;

Д Аб , Д Аф − соответственно базовое и фактическое значения доходности активов банка, руб.;

М Кб , М Кф − соответственно базовое и фактическое значения мультипликатора капитала банка, руб.

Полученные значения показателя доходности активов целесообразно также сопоставить с оценочными и рыночными . При этом значения ниже рекомендованных , а также тенденция снижения свидетельствуют о недостаточно высоком уровне качества актива .

Сопоставление темпов роста отдельных видов расходов ( уровня оплаты труда , уровня административно – управленческих расходов ) с темпами роста капитала позволяет оценить адекватность расходов банка масштабам его деятельности .

Рентабельность дохода коммерческого банка (R общ ) принято определять как отношение валовой прибыли ( П в ) к совокупному доходу ( Д ):

Данную формулу можно преобразовать :

где Р − совокупные расходы банка , руб .

Для факторного анализа изменения рентабельности дохода необходимо рассчитать скорректированную рентабельность (R ’ общ ):

где Р б − совокупные расходы банка в базовом периоде , руб .;

Д ф − совокупные доходы банка в отчетном периоде , руб .

Тогда изменения рентабельности дохода за счет изменения банковских доходов ( Δ R Д ) и расходов ( Δ R Р ) определятся по формулам :

Общее изменение рентабельности доходов составит :

Рекомендуется провести факторный анализ изменения частной рентабельности по формулам , аналогичным изменению рентабельности дохода .

Коэффициент эластичности роста доходов , к эд , определяется как соотношение темпа прироста доходов к темпу прироста расходов .

Если к эд > 1, это свидетельствует об экономии расходования средств , если же данный коэффициент то это негативный момент для банка . Значение коэффициента эластичности для процентных доходов обычно превышает 1, для непроцентных , как правило , ниже этой величины .

Отношение процентной маржи к величине активов банка называется чистой процентной маржой , ЧПМ :

В данной формуле в качестве знаменателя могут использоваться доходные активы , т . е . активы , приносящие доход в форме процента ( в основном выданные банком кредиты и производственные инвестиции в ценные бумаги ).

При анализе процентной маржи следует исходить из ее назначения : маржа предназначена для покрытия издержек банка и рисков , включая инфляционный , создания прибыли и покрытия договорных скидок .

Коэффициент достаточной процентной маржи , М д , показывает ее минимально необходимый для банка уровень . При его расчете исходят из основного назначения процентной маржи − покрытия расходов банка :

где Р но − непроцентные операционные расходы , руб .;

Р об . − расходы по обеспечению деятельности банка , руб .;

Д п − прочие доходы , руб .

К прочим доходам относятся комиссии за расчетно – кассовое обслуживание , трастовые , информационные , консультационные и другие услуги . Достаточная маржа может рассчитываться как за истекшие периоды на основе фактических данных , так и на планируемый период на основе прогнозных величин .

Непроцентная маржа , НМ , рассчитываемая как разница между непроцентным доходом , Д н , и непроцентным расходом , Р н , является второстепенным слагаемым прибыли и , как правило , отрицательна .

Это означает , что непроцентные доходы не покрывают непроцентные расходы , которые поглощают часть процентной маржи .

Коэффициент непроцентной маржи , К нм , определяется по формуле :

Рассчитав значения коэффициентов процентной и непроцентной маржи , можно сопоставить их с мировыми стандартами : нормативный уровень коэффициента процентной маржи составляет 3-4 %, коэффициента непроцентной маржи − 1 %.

Так же можно определить коэффициент чистой маржи операционной прибыли банка , К ом :

Коэффициенты маржи операционной прибыли , процентной и непроцентной маржи являются показателями эффективности работы банка . Они отражают , насколько успешно банк обеспечивает сохранение опережающего темпа роста доходов ( прежде всего , процентов по банковским кредитам , инвестициям и комиссий за услуги ) по сравнению с темпами роста расходов ( в основном процентов по депозитам и займам на денежном рынке ).

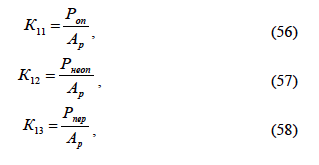

Для оценки эффективности деятельности банка могут использоваться также следующие показатели :

где Р оп , Р неоп . , Р пер , Р х , Р пр − соответственно операционные, неоперационные расходы, расходы на содержание персонала, хозяйственные и прочие расходы.

Анализ значения этих коэффициентов в динамике позволяет выявить тенденцию роста или снижения величины расходов, приходящихся на 1 руб. активов (работающих активов), которая способствует росту или снижению прибыли банка.

Некоторые показатели оценки эффективности деятельности банка представлены в таблице 9, негативная динамика показателей может быть обусловлена влиянием факторов, отмеченных в таблице 10.

Таблица 9 − Показатели эффективности деятельности кредитной организации

Таблица 10 − Возможные причины несоответствия динамики показателей оптимальной тенденции

Источник