- Эффективная ставка по вкладу

- Что такое эффективная ставка по вкладу?

- Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

- Формула расчета эффективной ставки.

- Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

- Калькулятор доходности вкладов

- Капитализация процентов

- Эффективная процентная ставка по вкладу

- Налог на доход по вкладам

- Как было до 2021 года

- Как стало с 2021 года

- Эффективная ставка по вкладу

- Что означает эффективная ставка по вкладу

- В чем польза эффективной ставки по вкладам для клиентов

- Как рассчитать

- Как отражается на эффективной ставке частичное снятие и пополнение

- Рекомендации для вкладчиков

- Комментарии: 0

Эффективная ставка по вкладу

Банковские депозиты являются одним из инструментов инвестирования, который приносит гарантированный доход. Они являются самыми низкорисковыми и пассивными, поскольку не требуют вмешательства клиента, а получением прибыли занимается профессиональный участник – финансовая организация. Зачастую, рекламируется для клиентов ставка по вкладу, которая является номинальной, что в сути не отражает реальной прибыли. Эффективная ставка же по вкладу отражает реальную прибыльность вклада. Рассмотрим что это такое более подробнее.

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

Она отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов.

Как это работает? В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д. В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

Формула расчета эффективной ставки.

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%. Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

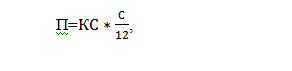

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией). Используем формулу для расчета %-ов:

где

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

Теперь рассчитаем эфф.ставку. Для этого разделим полученную сумму процентов на первоначальную сумму вклада:

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

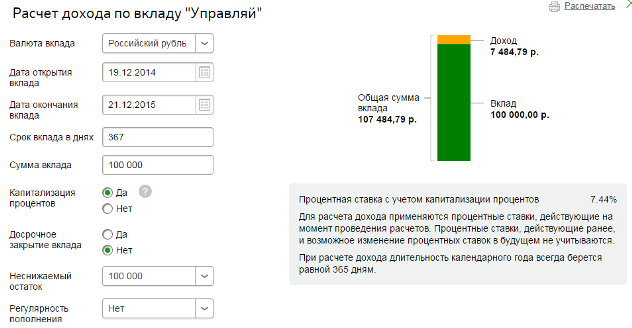

Произведем расчет на калькуляторе Сбербанка:

Как видно из рисунка, суммы практически совпадают. Небольшое различие в 42 рубля связано с тем, что 19.12.2015 г. попадает на выходной день. Это значит, что дата закрытия переносится на следующий рабочий день – 21.12.2015 г.

Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

При пополнении вклада, его основное тело увеличивается, следовательно, клиент получит больше процентов.

Рассмотрим вариант, когда клиент вносит на третий месяц сумму в 20 000 руб.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 121203,6 | 0,006 | 727,2216 |

| 4 | 121930,82 | 0,006 | 731,5849 |

| 5 | 122662,41 | 0,006 | 735,9744 |

| 6 | 123398,38 | 0,006 | 740,3903 |

| 7 | 124138,77 | 0,006 | 744,8326 |

| 8 | 124883,60 | 0,006 | 749,3016 |

| 9 | 125632,91 | 0,006 | 753,7974 |

| 10 | 126386,70 | 0,006 | 758,3202 |

| 11 | 127145,02 | 0,006 | 762,8701 |

| 12 | 127907,89 | 0,006 | 767,4474 |

| Итого | 8675,341 |

Итого, общая сумма процентов получится на 1233 руб. больше.

При частичном снятии суммы, итоговая прибыль уменьшится, следовательно, уменьшится и эфф. ставка.

Таким образом, значимое различие между номинальной и эффективной ставкой заметно, если вклад отлежал продолжительный промежуток времени, а капитализация производилась ежемесячно. Клиент сам вправе выбирать, что ему удобнее в той или иной ситуации.

Источник

Калькулятор доходности вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов.

Источник

Эффективная ставка по вкладу

Банки предлагают разные программы вкладов – с пополнением или частичным изъятием, с капитализацией процентов или без. Если глубоко вникнуть в условия, может оказаться, что более высокая процентная ставка, которая указана в договоре, менее выгодна по сравнению с другими предложениями. Для сравнения разных программ используют эффективную ставку.

Что такое эффективная ставка по вкладу, как ее рассчитать и на что обратить внимание при оформлении депозита, расскажет Бробанк.

Что означает эффективная ставка по вкладу

С помощью эффективной ставки оценивают реальную прибыль от нахождения денег на банковском вкладе. Номинальная процентная ставка – тот показатель, который банк указывает в условиях по вкладу. А эффективная процентная ставка учитывает и капитализацию, поэтому она будет немного больше номинальной.

Банки предлагают несколько вариантов начисления прибыли по депозитным счетам:

- Ежемесячное начисление и выплата процентов.

- Выплата накопленных процентов после завершения срока вклада.

- Начисление и выдача процентов сразу при открытии депозита.

- Капитализация процентов, которые присоединяются к общей сумме вклада.

Вклады с капитализацией позволяют получить больший доход. Так получается из-за того, что проценты по депозиту банк начисляет с определенной регулярностью, а полученная прибыль суммируется с основной суммой вклада. То есть в следующий раз проценты начислят уже на увеличенную сумму депозита.

В чем польза эффективной ставки по вкладам для клиентов

Эффективная процентная ставка по вкладу показывает реальную прибыль по разным депозитным счетам клиента. С ее помощью оценивают реальную сумму дохода и сравнивают условия по разным вкладам, открытым в нескольких банках. Если хотите получить наибольшую прибыль от размещения денег на депозитном счете, выбирайте вклад с капитализацией процентов.

При пополнении вклада на определенную сумму уже в первом месяце банк начисляет прибыль. Проценты прибавляют к изначальной сумме депозита. Во втором месяце проценты начисляют на первоначальную сумму с добавленными к ней процентами за первый месяц. Полученную прибыль снова суммируют с основной суммой депозита.

Так за весь срок действия вклада первоначальная сумма увеличивается, а прибыль с каждым месяцем становится немного больше. Чтобы рассчитать прибыль по такому вкладу, используют формулу сложного процента. Она учитывает регулярно увеличивающуюся сумму депозита. В итоге владелец вклада получает на самом деле процентную ставку выше, чем та, которая указана в информации по депозиту. Узнайте, как происходит капитализация вкладов в Сбербанке.

Как рассчитать

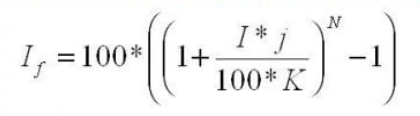

Для вычисления эффективной ставки вознаграждения по вкладу используют формулу:

- I означает годовую процентную ставку;

- j – количество дней за тот период, в конце которого банк подсчитывает капитализацию начисленной прибыли;

- K –365 или 366 дней в году;

- N – число периодов, когда по условиям договора проходит начисление процентов;

- If – эффективная процентная ставка.

Из формулы видно, что чем больше показатель N, тем выше эффективная ставка по депозиту. Если банк капитализирует проценты ежемесячно, таких периодов будет 12. Если же начисление процентов происходит ежеквартально N = 4. При выплате процентов в конце срока N = 1. Логично, что выгоднее выбирать депозиты, по которым количество периодов начисления процентов по вкладу больше.

Если все необходимые показатели для вычисления эффективной ставки известны, можно рассчитать прибыль по формуле. Но намного удобнее пользоваться онлайн-калькуляторами в интернете.

Как отражается на эффективной ставке частичное снятие и пополнение

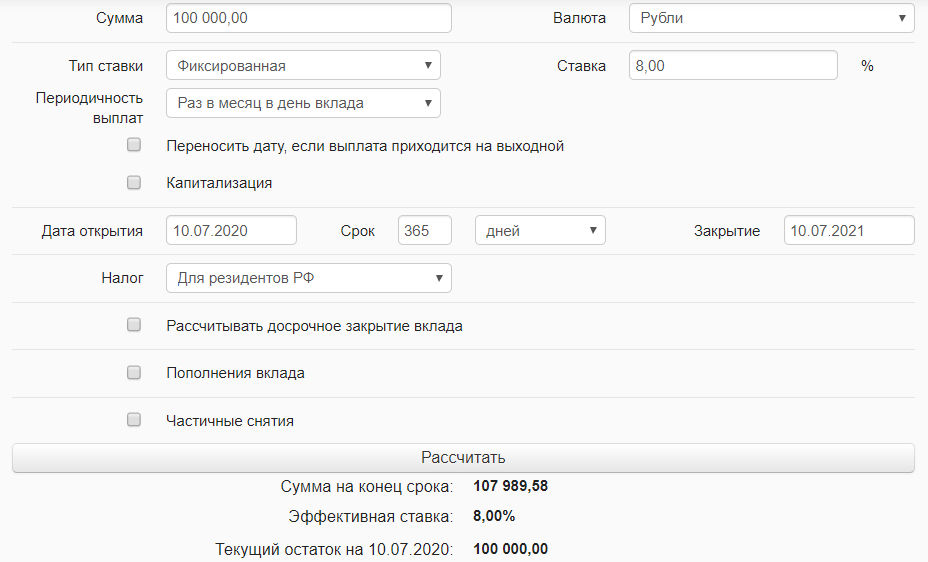

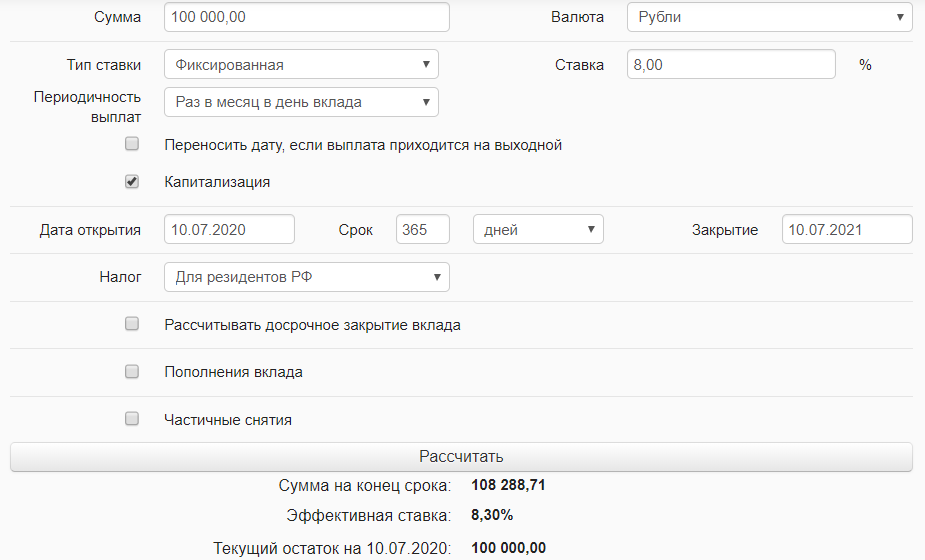

Чтобы убедиться, что с капитализацией прибыль по вкладу получается выше, рассчитаем доход с депозитного счета на примере. Допустим, оформлен вклад в 100 000 рублей на 1 год с процентной ставкой 8% годовых без капитализации. Уже через год доход составит 7989 рублей.

Теперь вычислим, какая прибыль будет в конце года по вкладу с капитализацией. При этом варианте доход 8288 рублей. А эффективная процентная ставка окажется немного выше не 8%, а 8,3%.

В итоге при прочих равных условиях по вкладу с капитализацией процентов можно получить на 300 рублей больше, чем по депозиту с простыми процентами. В первом случае показатель эффективной процентной ставки будет равен номинальной, а во втором случае – на 0,3% выше.

Рекомендации для вкладчиков

Перед оформлением вклада, воспользуйтесь такими советами:

- При выборе банка и предложения по вкладам, внимательно изучайте условия и вычисляйте итоговый доход, который получите. Выбирайте вклад с условиями, которые наиболее удобны для вас. Если не планируете ежемесячно снимать прибыль с депозитного счета, выбирайте вклад с капитализацией процентов. Тогда получите максимально возможный доход.

- Учитывайте, что депозиты со сложными процентами немного отличаются в обслуживании. По ним банк проводит дополнительные операции. Поэтому показатель номинальной ставки по депозиту может быть ниже ставки по обычным вкладам с простыми процентами. Если хотите оформить вклад на долгий период, депозит с капитализацией выгоднее, эффективная ставка окажется выше номинальной.

- При выборе конкретного предложения по вкладу учитывайте все условия. Возможность пополнения счета и частичного снятия денег с вклада, номинальную ставку, количество периодов начисления прибыли, максимальный срок действия депозита. Кроме того уточните возможна ли автоматическая пролонгация в конце срока и по какой ставке. Все эти параметры оказывают влияние на эффективную процентную ставку по вкладу.

- Рассчитывайте эффективную ставку по депозиту с помощью онлайн-калькулятора или формулы. Иногда в условиях по вкладу банки пишут сразу эффективную ставку, но вкладчикам все же удобнее работать с показателем номинальной ставки. В зависимости от параметров можно самостоятельно рассчитать выгоды.

Если предполагаете, что во время срока действия вклада могут понадобиться деньги, которые размещены на депозитном счете, выбирайте программу с возможностью частичного снятия. Но учитывайте, что при изъятии части суммы возникнут потери по процентам. Это отразится на итоговой эффективной ставке по вкладу и конечной прибыли.

Если планируете увеличивать сумму вклада и использовать счет для накопления, подбирайте программу с пополнением. В этом случае процент будет начисляться не только на капитализированные проценты, но и на деньги, которые добавлены к первоначальной сумме.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник