Эффективная доходность размещения средств

Анализ доходности торгового портфеля ценных бумаг

Сегодня существует острая необходимость знать, как вычисляются те или иные параметры оценки доходности различных финансовых инструментов, естественно с учетом российской специфики, и, сделав сравнительный анализ, принять верное решение.

Сегодня существует острая необходимость знать, как вычисляются те или иные параметры оценки доходности различных финансовых инструментов, естественно с учетом российской специфики, и, сделав сравнительный анализ, принять верное решение.

При расчете выгоды для коммерческого банка при совершении операции на фондовом рынке применяется два понятия: доход и доходность операций с ценными бумагами.

1. Доход – это сумма, превышающая сумму вложенных средств после совершения операции на финансовом рынке. Доход рассматривается чаще всего в денежном выражении. Рассмотрим два вида дохода: дисконтный и процентный, которые обычно специалисты банков – аналитики не градируют и рассматривают, как совокупный, что может привести к значительной погрешности при расчете доходов от операций с ценными бумагами.

Дисконтный доход: Дд = К-В

Процентный доход: Пд = В * К

К – величина выросшего капитала;

В – величина вложенных средств.

К – норма доходности (процентная ставка, выраженная в единицах).

Общий (совокупный) доход: Од = Дд + Пд

Доход с учетом налогообложения: Од = Дд*(1-Сд) + Пд*(1-Сп)

2. Доходность банка от различных операций на финансовом рынке является реальным показателем полученной выгоды.

Доходность показывает, какая выгода в процентном выражении получена от той или иной финансовой операции с ценными бумагами:

д = Д*Т*100%/В*t,

где д – доходность; Д – доход; В – величина вложенных средств; Т – интервал времени, на который пересчитывается доходность; t – интервал

времени, за который был получен доход Д.

В расчетах на финансовом рынке доходность в основном определяется на один год, т.е. доходность в годовых. За финансовый год

принимаются 360 дней, но в этом положении есть исключение касающееся таких государственных облигаций, как ГКО, ОФЗ и ОГСЗ: по этим

облигациям при расчетах финансовый год равняется 365 дням.

А чтобы сделать реальный расчет доходности, необходимо учесть налогообложение доходов. При этом действует та же формула, но с учетом,

что Д = Дд*(1–Сд) + Пд*(1–Сп).

Важно учесть, что инвестиции банка в различные финансовые инструменты делятся на различные сроки, то есть все они должны быть,

образно говоря, приведены к единому знаменателю. Но даже чисто логически понятно, что если вложить деньги на один год, то получить их

можно лишь в конце года, а если на один месяц, то уже через месяц мы получим деньги с доходом (В + Пд), и если эту сумму еще раз инвестировать, то в обороте будет уже большая сумма, чем в первом случае, и т.д. То есть, пока деньги, вложенные на год, лежат без движения, деньги, инвестированные на один месяц, в течение года могут 12 раз реинвестироваться (инвестироваться многократно). После каждой инвестиции банк получает какой-то доход, и если этот доход прибавлять к основной сумме и сразу же вновь инвестировать, то получается Т-кратное реинвестирование доходов.

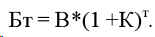

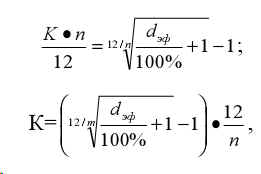

Такой показатель, как известно, называется эффективной доходностью и рассчитывается по формуле сложного процента. Этот показатель

необходимо использовать при сопоставлении доходности различных активов банка. Лишь тогда можно определить, куда выгоднее проводить инвестиции.

Эффективная доходность – это доходность, рассчитанная по формуле сложного процента, т.е. с учетом возможности Т-кратного реинвестирования доходов от размещения средств в активы разной срочности.

Необходимо кратко коснуться формулы сложного процента, тем более, что эта формула имеет гораздо большее значение, чем формула для подсчета эффективной доходности, с ее помощью выводятся другие, не менее важные формулы, которые часто используются для различных расчетов на финансовом рынке. Она широко известна:

Формула сложного процента отражает связь между величиною начального капитала В и величиной выросшего капитала Сп через Т

процентных выплат.

Главным критетрием, на который необходимо ориентироваться при инвестициях является ставка рефинансирования Банка России. И если

какая-то компания, страховая фирма обещают доходность выше ставки рефинансирования, иметь дело с ней просто не рекомендуется.

В коммерческих банках часто возникает ситуация, когда необходимо срочно найти конкретное решение, куда выгоднее вложить деньги или какую из ценных бумаг купить. Надо найти эффективную доходность каждого вида ценных бумаг с использованием формулы сложного процента для финансовой операции внутри года и сравнить полученные результаты. Выгоднее будут те облигации, у которых выше эффективная доходность.

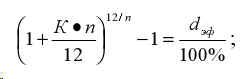

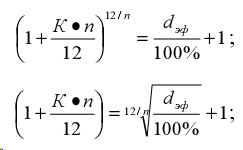

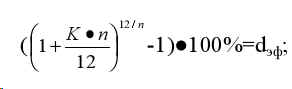

Формула для сравнительного анализа эффективной доходности различных финансовых инструментов выводится достаточно легко, т.е.

через эту формулу находим К следующим образом:

отсюда можно найти К:

где d – эффективная доходность.

Таким образом, зная эффективную доходность, всегда можно найти доходность банка, которая соответствует данной эффективной доходности

для определения количества месяцев n (определенного интервала времени).

Данная формула может использоваться при сравнении эффективной доходности госбумаг во временных периодах, а также различных финансовых инструментов (межбанковских депозитов и др.).

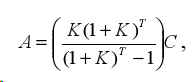

Также широко используется формула для определения необходимых периодических взносов с целью накопления за некоторый срок определенной суммы:

где С – сегодняшняя стоимость будущих накоплений;

Т – число периодов (годы, месяцы);

А – периодические вклады.

Главный вывод заключается в том, что при любой финансовой операции коммерческого банка необходимо провести анализ, который бы

предшествовал операции, произвести расчеты, чтобы выяснить, насколько она выгодна, попытаться сделать прогноз на перспективу и т.д.

Формирование торгового портфеля ценных бумаг

Один из фундаментальных законов фондового рынка заключается в том, что доходность вложения в ценные бумаги тем выше, чем ниже

надежность этих бумаг, и наоборот. Во всем мире ценные бумаги молодых рискованных компаний дают большой доход, но эти компании очень часто лопаются, как мыльные пузыри, и наоборот, государственные ценные бумаги не очень доходны, но надежны. В середине 1996 г. Россия как бы стала исключением из этого правила: тогда государственные ценные бумаги (ГКО) были и самыми доходными и самыми надежными. На Западе есть тезис, что для вдов и сирот лучший выбор – спокойные и надежные государственные ценные бумаги (так как государство не может разориться и гарантирует их погашение всем имуществом страны), а для энергичных и рискующих, далеко шагающих людей предпочтительней ценные бумаги частных компаний, т.е. негосударственных и рискованных.

С одной стороны, доходность в среднем за последние 50 лет по надежным госбумагам (облигациям) составляет 3,4 % при уровне инфляции

1,2%, т.е. деньги не только не обесцениваются, а даже немного приумножаются – значит, есть гарантии сохранения денег. С другой стороны,

доход по акциям рискованных частных компаний за этот период составил 11,4 %, а сверхрискованных – 18,1 %. При удачном вложении денег в акции частных компаний можно иметь доход в 5–6 раз выше, чем при вложении в госбумаги, и прирост капитала может опережать инфляцию в 5–6 раз.

Отсюда, при удачном вложении денег на Западе можно в течение 5–6-ти лет удвоить капитал за счет работы на рынке ценных бумаг. В России сейчас гораздо больше возможностей как заработать, так и разориться.

Чтобы сбалансировать возможность получения прибыли и возможность получения убытка, банку необходимо сформировать из своих активов фондовый портфель. Смысл формирования фондового портфеля заключается в формировании капитала из различных видов ценных бумаг таким образом, чтобы получить приемлемый доход и избежать банкротства.

На Западе классическим фондовым портфелем считается такой, где доля молодых агрессивных компаний и всевозможных АО не превышает 25 %, а примерно 40–50 % портфеля – это надежные облигации и различные абсолютно надежные госбумаги. Но профессионалы фондового рынка часто формируют большую часть портфеля из акций агрессивных акционерных обществ, иногда несколько раз в день, проводя ревизию портфеля, постоянно работая на бирже. Естественно, при такой работе возможность иметь высокий доход значительно больше, но и нередки банкротства.

Наиболее грамотное вложение капитала банка – это вложение средств в различные типы ценных бумаг и других финансовых инструментов.

Оптимальным считается ограничение инвестирования в данный вид 10 %, т.е. 10 различных типов ценных бумаг и вложений в другие финансовые инструменты. Портфель подлежит ревизии хотя бы раз в год, так как ситуация меняется. Профессиональные инвесторы проводят ревизию своих портфелей гораздо чаще (нередко ежедневно). Баланс портфеля достигается включением в него, с одной стороны, ценных бумаг, обеспечивающих стабильность (облигации и различные государственные ценные бумаги, акции), с другой стороны – ценных бумаг агрессивных компаний (рискованные акции). В США, например, национальный портфель ценных бумаг выглядел так: акции – 26,5 %; правительственные ценные бумаги – 27,7 %; облигации – 11,8 %, закладные – 27,6 %, ценные бумаги с необлагаемыми доходами – 6,4%.

В России сегодня уже сформировались группы ценных бумаг, которые можно классифицировать по степени риска. Самыми надежными до

17 августа 1998 г. считались государственные ценные бумаги (ГКО, ОФЗ, ОГСЗ и др.), доходность по ним колебалась очень сильно и обычно

составляла от 12 до 360% годовых.

Надежными считаются сертификаты Сбербанка и депозитные вклады, так как Сбербанк является фактически государственной структурой. При

этом надо учесть, что в 1995 – 1997 гг. Сбербанк нередко нарушал свои же условия, часто и необоснованно понижал процентные ставки, пользуясь своим монопольным положением. Доходность от вкладов в Сбербанк обычно не превышает 2/3 от ставки рефинансирования. Что касается других банков, то всегда считалось, что чем крупнее и солиднее банк, тем надежнее его ценные бумаги. После событий 17 августа 1998 г. в России ситуация оказалась противоположной, т.к. большинство крупных банков размещали свои средства в ГКО и, естественно, стали банкротами, а более мелкие выжили, т.к. не инвестировали свои средства в госбумаги.

Из акций на сегодняшний день по градации надежности можно выделить:

1.Акции первого разряда («Газпром», «ЛУКойл», «Норильский никель» и т.д.) весьма надежны и в плане стратегической перспективы

выгодны, но пока еще недостаточно стабильны и могут неожиданно резко упасть в цене на значительный промежуток времени, например, полгода.

2. Акции второго порядка (крупные, относительно стабильно работающие предприятия, в первую очередь ВПК) в перспективе (год–два–

три) должны стать весьма выгодным вложением капитала. При удачном вложении денег в акции этих обществ можно иметь большой доход, но и риск провала в течение нескольких лет реален.

3. Акции третьего разряда (различные региональные акционерные общества) не имеют какой-либо единой тенденции, по акциям данных

акционерных обществ вопрос решается чисто индивидуально. Тут возможны большие взлеты – сверхприбыль и страшные падения или даже банкротства.

Исходя из вышеизложенного, в современной России существуют весьма специфические требования к методике формирования фондового портфеля по сравнению со странами с развитой рыночной экономикой.

Так, специфика формирования фондового портфеля коммерческого банка должна учитывать, что в России сейчас очень часто нарушается ряд

фундаментальных законов фондового рынка, таких как: высокая надежность госбумаг и их же относительно низкая доходность, высокая ликвидность акций первого разряда (голубых фишек), высокая надежность вложений в крупные банки, надежность государственных гарантий при инвестициях и т.д. В транзитивной экономике России зачастую многие основополагающие принципы фондового рынка периодически нарушаются, а некоторые не действуют на значительном временном отрезке.

Все вышеуказанные моменты необходимо учитывать при формировании фондового портфеля коммерческого банка.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник