Эффект вытеснения чувствительность инвестиций

Суть эффекта вытеснения: налогово-бюджетная экспансия, направленная на стимулирование деловой активности, приводит к росту процентной ставки и вытеснению государственными расходами частных инвестиционных расходов (или других компонентов совокупного спроса).

Но насколько полным будет это вытеснение? Сократятся ли частные инвестиции точно на такую же величину, на какую возрастут государственные расходы, призванные стимулировать деловую активность? Ответ на этот вопрос будет зависеть от того, находится ли экономика в условиях неполной или полной занятости.

В экономике, функционирующей на уровне ниже своего потенциального ВВП, эффект вытеснения не может быть полным. Заимствования правительства на кредитном рынке с целью налогово-бюджетной экспансии, конечно, вызовут повышение процентной ставки.

Но государственные расходы, благодаря эффекту мультипликатора, одновременно вызовут и повышение дохода. Следовательно, возрастут и сбережения, которые в кейнсианской модели общего равновесия являются функцией дохода. В этих условиях даже растущий бюджетный дефицит может финансироваться без полного вытеснения частных инвестиций.

Другая ситуация происходит в условиях полной занятости. Рост государственных расходов в экономике с полным использованием ресурсов усиливает конкуренцию на рынке товаров и ведет к росту цен. Рост цен ведет к уменьшению реальной денежной массы (М/Р). Это, в свою очередь, уменьшает объем финансовых активов, доступных для предъявления спекулятивного спроса на деньги. Далее следует падение цен на облигации и рост ставки процента.

Чувствительные к ставке процента частные инвестиционные и потребительские расходы будут вытеснены. Сторонники неоклассического подхода и, особенно, монетаристы, настаивают именно на полном вытеснении. Увеличение государственных расходов, призванное стимулировать рост дохода, полностью компенсируется, по их мнению, сокращением частных инвестиций, чувствительных к процентной ставке.

Долгосрочные последствия внутренних заимствований для покрытия дефицита госбюджета могут оказаться более серьезными, чем может показаться на первый взгляд, Главное, что они чреваты такими же инфляционными последствиями, как и монетизация, о которой говорилось выше.

Во-первых, сокращение совокупного предложения (перелив частных инвестиций из реального сектора в финансовый вследствие высоких ставок процента по государственным ценным бумагам) при неизменном, а тем более растущем совокупном спросе вызывает давление на общий уровень цен в сторону его повышения.

Во-вторых, наращивание новых займов может привести к тому, что львиная доля расходов госбюджета будет идти на выплату процентов по государственным облигациям. На другие же статьи расходов — социальные выплаты, здравоохранение, просвещение — средств будет все меньше и меньше, и тогда государству придется включать печатный станок, чтобы избежать социальных конфликтов. А эмиссия всегда несет в себе инфляционную заразу, сколько бы ни говорилось о «точечной», «контролируемой» эмиссии и прочих видах денежной накачки.

В-третьих, неспособность государства справиться с обслуживанием внутреннего и внешнего долга может привести к девальвации национальной валюты. В условиях, когда значительная доля потребительского рынка представлена импортными товарами, девальвация может сопровождаться повышением общего уровня цен в стране (российский опыт лета-осени 1998 г. наглядно подтверждает это).

Таким образом, можно сделать вывод о тесной связи между налогово-бюджетной и кредитно-денежной политикой.

Бюджетный дефицит и способы его покрытия влекут за собой необходимость продуманной координации налогово-бюджетных и монетарных мероприятий.

Источник

Что такое эффект вытеснения частных инвестиций

Сегодня мы поговорим про эффект вытеснения частных инвестиций. В экономической литературе под этим понятием принято подразумевать тенденцию, приводящую к уменьшению объемов вкладов, вызванную ростом ставки процента.

Сегодня мы поговорим про эффект вытеснения частных инвестиций. В экономической литературе под этим понятием принято подразумевать тенденцию, приводящую к уменьшению объемов вкладов, вызванную ростом ставки процента.

Рассматриваемый нами эффект обычно возникает в момент, когда в государстве наблюдается бюджетный дефицит. Это связано с тем, что руководство государства пытается компенсировать расходы, чтобы справиться с наступившим экономическим спадом.

p, blockquote 1,0,0,0,0 —>

При возникновении подобного эффекта, возможности инвесторов существенно снижаются, а ситуация на рынке осложняется.

p, blockquote 2,0,0,0,0 —>

Эффект вытеснения частных инвестиций. Суть явления

Эффект вытеснения частных инвестиций отрицательно сказывается на экономике государства. Возникновению подобного эффекта предшествует кризис в экономике страны. Для того чтобы справиться с наступившим кризисом и избежать возникновение сильной инфляции, государство увеличивает процентную ставку. Из-за этих действий существенно увеличивается стоимость кредитов. Так как ссудами, в основном, пользуются частные фирмы, то они в подобной ситуации вынуждены отказаться от кредитования. Именно так выглядит рассматриваемое нами явление.

p, blockquote 3,0,1,0,0 —>

Влияние финансовой экспансии

В момент возникновения рассматриваемого нами эффекта руководство государства приступает к увеличению денежной массы в стране, чтобы избежать финансового дефицита.

p, blockquote 4,0,0,0,0 —>

Если увеличение денежной массы будет проходить грамотно, то со временем снизится процентная ставка, а, следовательно, произойдет возрастание объема капиталовложений.

p, blockquote 5,0,0,0,0 —>

Рассматриваемый нами эффект проявляется довольно слабо при соблюдении следующих условий:

p, blockquote 6,1,0,0,0 —>

- Если чистый экспорт не обладает высокой восприимчивостью к росту процентной ставки, то даже сильный рост процентной ставки не приведет к возникновению рассматриваемого нами эффекта.

- Если спрос на капитал находится в очень сильной зависимости от значения процентной ставки.

Вытеснение частных капиталовложений проявляется сильно при соблюдении следующих условий:

Вытеснение частных капиталовложений проявляется сильно при соблюдении следующих условий:

p, blockquote 7,0,0,0,0 —>

- Чистый экспорт очень сильно зависит от изменения объемов процентной ставки. При этом даже слабые рост процентной ставки вызывает уменьшение объема капиталовложений.

- Спрос на денежные средства не сильно зависит от изменения текущего значения процентной ставки.

Последствия для экономики государства

Возникновение рассматриваемого нами эффекта может вызвать довольно серьезные последствия для экономики государства. Среди основных последствий этого эффекта следует отметить:

p, blockquote 8,0,0,0,0 —>

- Монетаризацию.

- Существенное сокращение объема совокупного предложения, что, в свою очередь, может стать причиной дисбаланса между спросом и предложением. В итоге будет наблюдаться серьезный рост стоимости потребительских товаров.

- Так как государство для исправления экономической ситуации будет прибегать к внешнему заимствованию, то может сложиться такая ситуация, что большая часть государственного бюджета будет применяться для погашения обязательств по взятым кредитам. В подобной ситуации государству придется наращивать объем денежной массы, что в итоге приведет к серьезному росту инфляции.

- Снижение курса местной валюты. Это может вызвать увеличение уровня цен на потребительские товары, а, следовательно, снизится уровень жизни населения.

В текущий момент времени происходит увеличения востребованности потребительского кредитования, а, следовательно, чувствительность расходов наших сограждан к увеличению процентной ставки также увеличивается со временем.

p, blockquote 9,0,0,1,0 —>

В текущей ситуации довольно проблематично предсказать, какое влияние на экономику может оказать эффект вытеснения частных инвестиций. Это связано с тем, что экономическая ситуация в любом государстве не может быть стабильной в течение длительного времени.

В текущей ситуации довольно проблематично предсказать, какое влияние на экономику может оказать эффект вытеснения частных инвестиций. Это связано с тем, что экономическая ситуация в любом государстве не может быть стабильной в течение длительного времени.

p, blockquote 10,0,0,0,0 —>

Рассматриваемый нами эффект можно было наблюдать в отечественной экономике относительно недавно. Чтобы остановить резкое падение курса отечественной валюты, ЦБ увеличил процентную ставку. Таким образом, кредиты стали слишком дорогие и большинству отечественных предприятий пришлось отказаться от ссудного капитала.

p, blockquote 11,0,0,0,0 —>

В настоящее время ситуация в отечественной экономике начала стабилизироваться. ЦБ постепенно снижает процентную ставку, а спрос на кредиты со стороны отечественных компаний постепенно увеличивается.

p, blockquote 12,0,0,0,0 —> p, blockquote 13,0,0,0,1 —>

Остается надеяться на то, что руководство отечественного банка прекрасно понимает, какое негативное воздействие может оказать эффект вытеснения частных инвестиций на местную экономику и предпримет меры по предотвращению его возникновения в будущем. При выборе подходящего момента для капиталовложений каждый инвестор должен учитывать вероятность возникновения эффекта вытеснения инвестиций.

Источник

Эффект вытеснения

Эффект вытеснения (Crowding-out) — это тенденция к сокращению объема частных инвестиций в результате роста ставки процента, вызываемого экспансионистской фискальной политикой.

Рост правительственных расходов или сокращение чистых налогов приводят к росту структурного дефицита, который, в свою очередь, увеличивает реальный национальный продукт. Увеличение количества товаров и услуг потребует большего количества денег, необходимых для обращения, что приведет к росту ставки процента за счет возрастания спроса на деньги. Возросшая ставка процента приведет к сокращению инвестиций.

Графически процесс вытеснения можно представить с помощью IS-LM-инструментов, где кривая IS инвестиций, равных сбережениям, отражает зависимость объема реального национального продукта от ставки процента (I — планируемые инвестиции, равные планируемым сбережениям S). Кривая LM показывает отношение объема национального производства к ставке процента по мере изменения спроса на деньги — L, равного денежному предложению — M. На кривую IS оказывает влияние фискальная политика, в то время как на кривую LM влияет монетарная политика. В нашем примере кривая LM имеет позитивный наклон. В результате увеличения правительственных расходов и их мультипликационного возрастания, планируемые расходы возросли на 500 млрд. ден. ед. Но, в конечном итоге, национальный продукт возрастет только лишь на 250 млрд. ден. ед. за счет вытеснения инвестиций ростом ставки процента.

Эффект вытеснения связан, в первую очередь, со структурным дефицитом, т.е. с дефицитом, вызванным фискальной политикой, а не с циклическим дефицитом, при котором общий спад приводит к сокращению ставки процента и, таким образом, поощрению инвестиций.

По поводу размера вытеснения инвестиций существуют разные мнения. Представители монетаристской школы считают, что полное вытеснение наблюдается даже в краткосрочном периоде, следовательно, вся фискальная политика целиком уходит в рост ставки процента и не приводит к увеличению национального продукта. Эмпирические исследования показывают, что уже в течение одного года около половины всех фискальных мероприятий вытесняются ростом ставки процента, а в течение 3-4 лет вытесняются полностью. Это подтверждает мнение, что в долгосрочном периоде реальный национальный продукт возвращается к своему естественному уровню.

Экономикс: Англо-русский словарь-справочник. — Э.Дж.Долан, Б.И.Домненко. — М.: Лазурь, 1994.

Источник

Модель IS-LM и макроэкономическое равновесие

В модели AD-AS и модели Кейнсианского креста рыночная ставка процента является внешней (экзогенной) переменной и устанавливается на денежном рынке относительно независимо от равновесия товарного рынка. Основной целью анализа экономики с помощью модели IS-LM является объединение товарного и денежного рынков в единую систему. В результате рыночная ставка процента превращается во внутреннюю (эндогенную) переменную, и ее равновесная величина отражает динамику экономических процессов, происходящих не только на денежном, но и на товарном рынках.

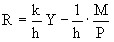

Модель IS-LM (инвестиции — сбережения, предпочтение ликвидности — деньги) — модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках.

Основные уравнения модели IS-LM:

1) Y = C + I + G + Xn — основное макроэкономическое тождество.

2) C = a + b(Y-T) — функция потребления, где T = Ta + tY.

3) I = e — dR — функция инвестиций.

4) Xn = g — m’Y — n’R — функция чистого экспорта.

5)  — функция спроса на деньги.

— функция спроса на деньги.

Внутренние переменные модели: У (доход), С (потребление), I (инвестиции), Хn (чистый экспорт), R (ставка процента).

Внешние переменные модели: G (государственные расходы), MS (предложение денег), t (налоговая ставка).

Эмпирические коэффициенты (а, b, е, d, g, m’, n, k, h) положительны и относительно стабильны.

В краткосрочном периоде, когда экономика находится в состоянии неполной занятости ресурсов (Y≠Y*), уровень цен Р фиксирован (предопределен), а величины ставки процента R и совокупного дохода Y подвижны. Поскольку Р = const, постольку номинальные и реальные значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная MS (предложение денег) является номинальной величиной, а все остальные переменные модели — реальными.

Кривая IS — кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Термин IS отражает это равенство (Investment = Savings).

Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций (см. рис. 9.1). На рис. 9.1,а изображена функция сбережений: с ростом дохода от Y1 до Y2 сбережения увеличиваются с S1 до S2. На рис. 9.1,б изображена функция инвестиций: рост сбережений сокращает процентную ставку с R1 до R2 и увеличивает инвестиции с I1 до I2. При этом I1 = S1, а I2 = S2. На рис. 9.1,c изображена кривая IS: чем ниже ставка процента, тем выше уровень дохода.

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (рис. 9.2). На рис. 9.2,а изображена функция инвестиций: рост ставки процента от R1 до R2 снижает планируемые инвестиции с I(R1) до I(R2). На рис. 9.2,б изображен крест Кейнса: уменьшение планируемых инвестиций сокращает доход с Y1 до Y2. На рис. 9.2,с показана кривая IS: чем выше ставка процента, тем ниже уровень дохода.

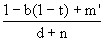

Уравнение кривой IS может быть получено путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и его решения относительно R и Y.

Уравнение кривой IS относительно R имеет вид:

,

,

где  .

.

Уравнение кривой IS относительно Y имеет вид:

,

,

где  .

.

Коэффициент  характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

Кривая IS является более пологой при условии, если:

чувствительность инвестиций (d) и чистого экспорта (n) к динамике ставки процента велика; предельная склонность к потреблению (b) велика; предельная ставка налогообложения (t) невелика; предельная склонность к импортированию (m’) невелика.

Под влиянием увеличения государственных расходов G или снижения налогов Т кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных. Остальные параметры (d, n, m’) практически не подвержены воздействию макроэкономической политики и преимущественно являются внешними факторами, определяющими ее эффективность.

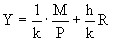

Кривая LM — кривая равновесия на денежная рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным (Национальным) банком величине денежного предложения MS. Во всех точках кривой LM спрос на деньги равен их предложению. Термин LM отражает это равенство (Liquidity Preference = Money Supply) (см. рис. 9.3).

Графический вывод кривой LM.

Рис. 9.3,а показывает, что на денежном рынке рост дохода от Y1 до Y2 увеличивает спрос на деньги, и, следовательно, повышает ставку процента от R1 до R2. Рис. 9.3,б показывает кривую LM: чем выше уровень дохода, тем выше ставка процента.

Уравнение кривой LM может быть получено путем решения уравнения 5 модели относительно R и Y.

Уравнение кривой LM имеет вид:

(относительно R);

(относительно R);

(относительно Y).

(относительно Y).

Коэффициент  характеризует угол наклона кривой LM относительно оси Y, который, аналогично углу наклона кривой IS, определяет сравнительную эффективность фискальной и монетарной политики.

характеризует угол наклона кривой LM относительно оси Y, который, аналогично углу наклона кривой IS, определяет сравнительную эффективность фискальной и монетарной политики.

Кривая LM является относительно пологой при условии, если:

чувствительность спроса на деньги к динамике рыночной ставки процента (h) велика; чувствительность спроса на деньги к динамике ВНП (k) невелика.

Увеличение предложения денег MS или снижение уровня цен Р сдвигает кривую LM вправо.

Равновесие в модели достигается в точке пересечения кривых IS и LM (см. рис. 9.4.).

Алгебраически равновесный объем производства может быть найден путем подстановки значения R из уравнения IS в уравнение LM и решения последнего относительно Y.

(при условии, что  .

.

При фиксированном уровне цен Р равновесное значение Y будет единственным.

Равновесное значение процентной ставки R может быть найдено путем подстановки равновесного значения Y в уравнение IS или LM и решения его относительно R.

Относительная эффективность бюджетно-налоговой и денежно-кредитной политики

Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводит к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики (см. рис. 9.5).

Если государственные расходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход Y, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги MD, так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций I и чистого экспорта Хn. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта.

Если бы не было вытеснения инвестиций и чистого экспорта, то увеличение Y из-за приращения госрасходов (или снижения налогов) было бы равно (Y0Y2). Однако вследствие эффекта вытеснения действительное увеличение Y составляет только (Y0Y).

Денежно-кредитная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Увеличение денежной массы Ms сопровождается снижением процентных ставок R (см. рис. 9.6), так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций I. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хn оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Xn зависит от величин изменений Y и R, а также от значений предельной склонности к импортированию m’ и коэффициента n.

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффициенты d и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h).

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

Эффект вытеснения оказывается относительно незначительным в двух случаях:

если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Хn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (см. рис. 9.7). Наклон кривой LM имеет в данном случае второстепенное значение. Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хn к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (см. рис. 9.8). Наклон кривой IS имеет в данном случае второстепенное значение.

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM (см. рис. 9.9). В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и n очень малы. Общий прирост Y составляет величину (Y0Y1).

Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска.

Эффект вытеснения значителен, если:

инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок, то есть коэффициенты d и n очень велики. В этом случае даже незначительное увеличение R вызовет большое снижение I и Хn и поэтому общий пророст Y будет мал. Графически эта ситуация иллюстрируется относительно пологой кривой IS (см. рис. 9.10) Наклон кривой LM в данном случае имеет второстепенное значение. Спрос на деньга малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и n. Графически эта ситуация иллюстрируется более крутой кривой LM (см. рис. 9.11). Наклон кривой IS в данном случае имеет второстепенное значение.

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM (см. рис. 9.12). В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны.

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения.

Стимулирующий эффект на I и Хn относительно велик в 2-х случаях:

если I и Хn высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (см. рис. 9.13). В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хn, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение. если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM. В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Хn даже при относительно незначительных коэффициентах d и n. Угол наклона IS в данном случае имеет второстепенное значение.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (см. рис. 9.14). В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и n значительны. Поэтому прирост Y, равный (Y0Y1), относительно велик.

Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике R, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента.

Пологая LM означает, что денежный рынок приходит в равновесие при очень небольшом снижении R в ответ на рост денежной массы. Даже если I и Хn очень чувствительны к динамике R, такого небольшого снижения процентных ставок оказывается недостаточно, чтобы существенно увеличить инвестиции и чистый экспорт. Поэтому общий прирост выпуска (ΔY) очень мал (см. рис. 9.15).

Крутая IS означает, что даже при значительном снижении R инвестиции и чистый экспорт возрастут очень слабо, так как коэффициенты d и n очень малы. Поэтому общий прирост выпуска будет незначителен даже при большом увеличении денежного предложения и существенном снижении ставок процента (см. рис. 9.16).

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM (рис. 9.17). В этом случае и R снижается незначительно, и реакция на это со стороны I и Хn очень слабая. Поэтому общий прирост очень невелик и равен (Y0Y1).

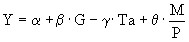

Вывод кривой совокупного спроса из модели IS-LM и экономическая политика при изменениях уровня цен

На рис.9.18. представлен графический метод выведения кривой совокупного спроса из модели IS-LM.

Уравнение совокупного спроса можно получить из алгебраического выражения для равновесного Y (см. 9.1. данной лекции) при условии введения в него гибких цен. В обобщенном виде его можно представить как:

где α, β, γ, θ— обобщающие коэффициенты.

Повышение уровня цен от Р1 до Р2 снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (см. рис. 9.18-А). Снижение предложения денег повышает ставку процента R, что приводит к снижению инвестиций I и относительно сокращает чистый экспорт Хn. В итоге объем производства Y снижается от Y1 до Y2 (см. рис. 9.18-В).

Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики (см. рис. 9.19 и рис. 9.20).

Рассмотрим более подробно стимулирующую бюджетно-налоговую политику при изменении уровня цен. Допустим, что экономика стартует в точке С (см. рис. 9.21). При росте госрасходов G (или снижении налогов Т) кривая IS смещается в положение IS’, что отражает рост совокупного спроса до AD’. Сдвиг AD вызывает инфляцию спроса — уровень цен возрастает с Р0 до Р1. Под влиянием роста цен относительно сокращается реальное предложение денег и кривая LM уходит влево (в положение LM’). В точке А устанавливается краткосрочное макроэкономическое равновесие.

В условиях инфляции спроса экономические агенты постепенно корректируют свое поведение: повышаются ставки номинальной заработной платы. Это увеличивает средние издержки на единицу продукции и сокращает прибыль фирм. Постепенно фирмы начинают снижать свой выпуск и кривая AS медленно смещается влево.

Сокращение AS вызывает дальнейший рост цен (инфляция издержек) от Р1 до Р2. Это повышение цен смещает кривую LM’ еще дальше влево, в положение LM». Так как предложение денег все время относительно снижается, то ставка процента все время возрастает (от R0 до R2). В точке В устанавливается долгосрочное макроэкономическое равновесие при более высоком уровне цен и процентных ставок, чем в точке С, и изменении структуры экономики в пользу государственного сектора. В этом случае уровень производства равен потенциальному.

Суть стимулирующей денежно-кредитной политики при изменении уровня цен сводится к следующему. Предположим, что экономика стартует в точке В (см. рис. 9.22). Увеличение предложения денег сдвигает кривую LM вправо до положения LM’, что отражает рост совокупного спроса AD до AD’. Сдвиг AD сопровождается инфляцией спроса — цены увеличиваются с Р0 до Р1. Это относительно сокращает реальное денежное предложение и кривая LM’ смещается назад влево до положения LM». В точке А устанавливается краткосрочное макроэкономическое равновесие.

В дальнейшем инфляция издержек приводит к спаду совокупного предложения: кривая AS смещается влево до AS’. Повышение цен от Р1 до Р2 возвращает кривую LM» в исходное положение LM, так как реальное предложение денег постоянно снижается. В точке В’ устанавливается долгосрочное макроэкономическое равновесие при потенциальном уровне производства, исходном уровне процентных ставок R0 и возросшем с P0 до P2 уровне цен. Очевидно, что в долгосрочном плане рост денежной массы вызывает только рост цен при неизменности реальных переменных. Это явление получило название нейтральности денег.

При однократном и неожиданном увеличении денежного предложения в коротком периоде снижаются и реальная, и номинальная ставки процента (хотя изменения номинальной ставки могут быть незначительными). В долгосрочном плане обе процентные ставки остаются неизменными.

Если имеют место длительные изменения темпов роста денежной массы, то в долгосрочном плане увеличивается номинальная ставка процента, «подталкиваемая» ростом уровня ожидаемой инфляции. Это не исключает, однако, краткосрочных понижений номинальной ставки из-за текущих мер денежно-кредитной политики. Ожидаемые темпы роста денежной массы, согласно уравнению Фишера, не оказывают на реальную ставку процента заметного воздействия.

И фискальная, и монетарная экспансия вызывает лишь краткосрочный эффект увеличения занятости и выпуска, не способствуя росту экономического потенциала. Задача обеспечения долгосрочного экономического роста не может быть решена с помощью политики регулирования совокупного спроса. Стимулы к экономическому росту связаны с политикой в области совокупного предложения.

Источник