- Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

- Как рассчитать DPP

- Что такое дисконтированный срок окупаемости (DPP)

- Как рассчитывается показатель: формула с разъяснениями

- Пример расчета DPP

- Отличия между дисконтированным и простым сроком окупаемости

- Преимущества и недостатки показателя ДСО

- Срок окупаемости инвестиций (Payback Period, PP). Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

- Дисконтированный срок окупаемости инвестиций: что это?

- Как рассчитать DPP

- Как рассчитать дисконтированный срок окупаемости инвестиционных вложений?

- Формула расчета

- Расчет в Excel

- Онлайн калькулятор

- Сравним дисконтированный и обычный срок окупаемости

- В помощь студентам и аспирантам

- Преимущества и недостатки дисконтированного срока окупаемости инвестпроекта

- Что такое ДСО

- Преимущества и недостатки

- Пример расчетов

- Пример расчёта

- Дисконтированный период окупаемости проекта: практические примеры

- Как производить расчёт срока окупаемости. Виды расчётов

- Простой способ расчёта

Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

Как рассчитать DPP

В статье мы расскажем, как и с помощью каких формул можно рассчитать DPP. Читателям доступна для скачивания таблица Excel с готовыми формулами и примерами расчетов.

Инвестиционный анализ проводится с использованием определенных инструментов. Особенно важным из них считается тот, что точно определяет дисконтированный срок окупаемости.

В статье рассказывается о роли временных характеристик объектов финансирования и способах их оценки. От срока оборота инвестиций зависит решение, стоит ли вкладывать деньги в дело.

Что такое дисконтированный срок окупаемости (DPP)

О том, что собой представляет период окупаемости инвестиционного проекта, понятно из самого названия указанного экономического термина. Простыми словами — это время, за которое вложенные средства должны совершить оборот.

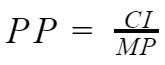

Вычисление требуемого параметра осуществляется по формуле:

- PP – период возврата инвестиции;

- CI – суммарный объем денежных потоков по проекту;

- MP – среднегодовая сумма поступления денежных средств после достижения плановой производительности.

Применение метода допустимо при «коротких» вложениях. Другие условия относительной достоверности результатов вычисления:

- разовое вложение средств до начала реализации проекта;

- равномерность извлечения доходов от бизнеса.

В совокупности, то и другое встречается на практике крайне редко. Чаще интенсивность вложений (инвестиций) выше на старте, а отдача, напротив, больше в конце. Но есть и другие факторы, влияющие на точность расчетов.

Инфляционное изменение стоимости денег во времени, а также всеобщее правило обязательной прибыльной оборачиваемости капитала, задают необходимость усложнения формулы.

Дисконтированное значение срока окупаемости требует использования в системе оценки механизма приведения к актуальному уровню покупательной способности.

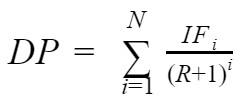

Величина DPP (Discounted Pay-Back Period) означает, что это такое время, за которое вернутся вложенные средства с учетом инфляции. Ей соответствует сумма дисконтированной прибыли, определяемая по формуле:

- DP – дисконтированная прибыль за весь срок инвестирования;

- i – номер периода поступления прибыли в месяцах или годах;

- N – продолжительность инвестирования до начала окупаемости в тех же временных рамках;

- IF – объем входящего денежного потока за временной промежуток под номером i, включая сумму чистой прибыли и амортизации;

- R – коэффициент дисконтирования, называемый барьерной ставкой.

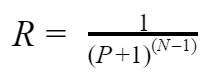

Величина R является расчетной:

- R – коэффициент дисконтирования;

- P – минимальная норма прибыли, привлекательная для инвестора;

- N – продолжительность инвестиционного периода до момента окупаемости.

Точность результата базируется на предположении, что в течение каждого периода реализации проекта, макроэкономические условия стабильны. Иными словами, за год (или месяц) инфляция и другие факторы, влияющие на покупательную способность денежной единицы, существенно не меняются.

Очевидно, что при равных условиях, DP должна превышать сумму начальных вложений. Чтобы «отбить» дисконтированные первоначальные инвестиционные затраты в проект, потребуется больше времени, чем для окупаемости вложений без поправки на инфляцию и недополученную прибыль.

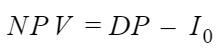

Важно видеть связь между дисконтированной прибылью и чистой приведенной стоимостью:

- NPV – чистая приведенная стоимость проекта;

- DP – дисконтированная прибыль за весь период инвестирования;

- I 0– исходная инвестиция в нулевом периоде (перед началом реализации проекта).

Формула расчета дисконтированной прибыли предполагает многократное выполнение аналогичных математических действий с последующим суммированием полученных результатов. Напрашивается вывод, что легче составить аналитическую таблицу в Экселе и с ее помощью производить вычисления.

Для нахождения продолжительности периода окупаемости можно использовать графический или умозрительный метод (с некоторым приближением, допустимым в данной ситуации), особенно если экономист слабо владеет алгеброй. Реализовать оба способа тоже позволяет программа Excel.

Как рассчитывается показатель: формула с разъяснениями

Формула дисконтированной прибыли за весь период окупаемости инвестиции DPP, приведенная выше, предполагает, что ее величина рассчитывается за каждый период по отдельности, а затем данные суммируются. Операции эти трудоемки, особенно при большом количестве эпизодов финансирования.

Есть смысл их автоматизировать, пользуясь доступным инструментом. Для достижения поставленных целей нужно составить аналитическую таблицу оценки эффективности инвестиций в Excel или использовать онлайн-калькулятор.

Пример расчета DPP

Рассмотрим упрощенный пример со следующими исходными данными: в проект вложена сумма 2,2 млн руб. Предполагается, что он ежегодно будет приносить доход тремя траншами: 1 млн руб., 2,5 млн руб. и 4 млн руб.

Коэффициент дисконтирования R принят по ставке 11%.

Размер дохода DP производим в таблице:

| Номер периода i | Доход, млн руб. | Дисконтированный доход по формуле | Сумма дисконтированного дохода, млн руб. |

| 1 | 1 | = 1 / | 0,90 |

| 2 | 2,5 | = 2,5 / | 1,62 |

| 3 | 4 | = 4 / | 2,19 |

| Итого, млн руб. | 4,71 | ||

Расчет дисконтированного срока окупаемости производится, исходя из среднегодовой суммы входящего денежного потока, полученного в результате предыдущих операций.

- DP СГ– среднегодовой входящий денежный поток;

- i – номер периода финансирования;

- DPi – сумма входящего денежного потока под номером i;

- N – количество входящих инвестиционных траншей.

Пользуясь формулой, приведенной в самом начале статьи, можно получить приблизительную продолжительность окупаемости проекта:

Что приблизительно составляет 1 год и 5 месяцев. За этот период инвестор вернет вложенные средства с учетом дисконтирования.

У данного метода наряду с достоинством, выраженным простотой расчетов, есть и недостаток – невысокая точность.

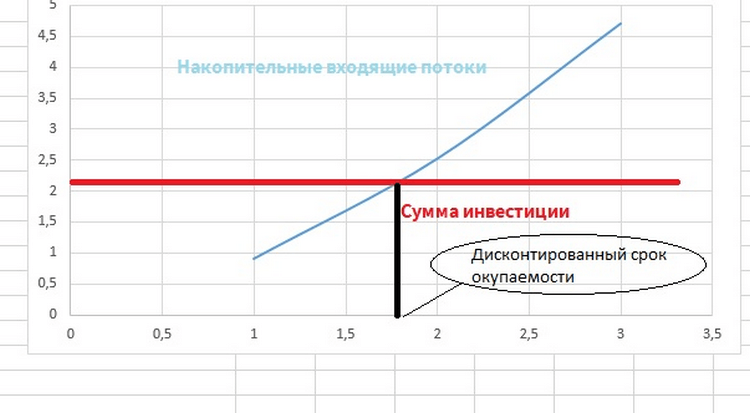

Большую наглядность демонстрирует график самоокупаемости инвестиции, который можно построить в Excel.

Скачать файл Excel с формулами

Для начала формируется таблица с количеством периодов и входящих денежных потоков. При этом доходы суммируются накопительным итогом:

| Номер периода i | Доход, млн руб. | Сумма дисконтированного дохода, млн руб. | Итоговый доход на каждый период |

| 1 | 1 | 0,90 | 0,90 |

| 2 | 2,5 | 1,62 | 2,52 |

| 3 | 4 | 2,19 | 4,71 |

Выбрав линейный тип диаграммы и проведя горизонталь, соответствующую сумме инвестиции, можно найти дисконтированный срок окупаемости. Ему будет соответствовать точка на временной оси, соответствующая пересечению двух линий.

График демонстрирует, что возврат вложенных средств, определенный графическим способом, произойдет несколько позже – через 1 год и 7 месяцев. Этот прогноз сравнительно пессимистичен, но, его уже можно считать реальным.

Отличия между дисконтированным и простым сроком окупаемости

У дисконтированного и простого методов вычисления срока окупаемости инвестиций есть общая черта: оба дают весьма приблизительные результаты. Разница между ними в подходах к учету инфляционных и прочих макроэкономических факторов, действующих тем сильнее, чем дольше период реализации проекта.

Долговременные финансовые вложения характеризуются высокими рисками, связанными с возможностью возникновения труднопредсказуемых обстоятельств. «Короткие» инвестиции в этом смысле предпочтительнее, что подтверждается мировой и отечественной практикой.

Вложения с дальней перспективой могут обернуться намного большей выгодой. Именно для них дисконтированный показатель дает более реалистичную оценку периода окупаемости.

Преимущества и недостатки показателя ДСО

В своих бизнес-планах авторы стартапов и других венчурных проектов предпочитают использовать упрощенный метод расчета срока окупаемости. Причины две:

- Во-первых, вычисление PP нагляднее. Финансист видит требуемую для реализации сумму, деленную на среднегодовой денежный поток, и полагает, что капитал обернется за вычисленное время.

- Во-вторых, простой метод дает более оптимистичный результат. Дисконтирование предполагает более долгую окупаемость.

При оценке перспектив «длинных» вложений используется многосторонний анализ, предполагающий мультифакторность. Изучаются различные обстоятельства, включая налоговый климат, политическую стабильность, стоимость трудовых, сырьевых и энергетических ресурсов. Существуют специальные географические карты инвестиций, на которых цветом обозначены государства по степени их привлекательности для иностранного капитала.

В ряду важных критериев, влияющих на выбор объекта финансовых вложений, срок окупаемости занимает важное, но не всегда главенствующее место.

Главным достоинством дисконтируемого показателя является его высокая точность. Но она далеко не всегда подтверждается на практике во время реализации проекта.

Источник

Срок окупаемости инвестиций (Payback Period, PP). Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Дисконтированный срок окупаемости ‒ наиболее важный показатель при принятии решения об участии в проекте в качестве инвестора. Он описывает временной промежуток, необходимый производству для покрытия всех понесенных расходов полученным доходом и возврата инвесторам вложенных капиталов в полной мере.

Чем рассчитанный результат меньше, тем большие перспективы ждут инвесторов. Разновидностью параметра является дисконтированный период возврата вложений, о способе нахождения которого и поговорим далее.

Дисконтированный срок окупаемости инвестиций: что это?

Полное покрытие стартовых финансовых влияний полученными доходами не происходит мгновенно. На это требуется некоторый срок, что и называют дисконтированным сроком окупаемости. Расчет показателя выполняется так же, как и в случае простого срока, но с использованием коэффициента инвестиций ‒ дисконта.

Чтобы полученный результат был максимально приближен к актуальным значениям, при сравнении важно использовать значение прибыли после отчисления налогов и других издержек.

Дисконт позволяет скорректировать стоимость вложенного в проект капитала, учитывая различные факторы, влияющие на денежные потоки, например инфляцию. Его используют для учета динамической природы финансов, а также их способности к изменению стоимости под воздействием внешних факторов.

При сравнении с иными способами дисконт имеет большую точность. Благодаря такой характеристике растет эффективность процесса минимизации и учета финансовых рисков.

Как рассчитать DPP

При расчёте срока окупаемости необходимо сопоставить предполагаемые затраты с планируемой прибылью, то есть решить задачу дисконтирования.

Под дисконтированием понимается приведение потоков платежей, выполненных в разные периоды времени к стоимости на текущий момент. Решение этой задачи позволит узнать, сколько будут стоить потраченные 10 рублей через год. Соответственно можно представить, какую сумму денег нужно вложить в бизнес-проект для получения дохода в будущем и за какое время.

Для понимания анализируемой методики необходимо учитывать, что стоимостное выражение вложенных денег изменяется во времени.

Как рассчитать дисконтированный срок окупаемости инвестиционных вложений?

Найти период возврата инвестиций с использованием в расчетах дисконта поможет следующая формула:

DPP – дисконтированный период возврата;

CF – денежный поток, образуемый инвестициями в периоде t;

r – ставка дисконтирования;

n – срок реализации инвестиционного проекта

Из формулы понятно: определить показатель можно, зная ставку дисконта и объем вложений.

Благодаря наличию 2-х переменных значений ДСО легко спрогнозировать даже неопытному вкладчику. Поэтому многие специалисты, и я в том числе, считают показатель неотъемлемой частью анализа рисков при оценке привлекательности инвестиционных проектов для инвесторов наравне с анализом ликвидности и платежеспособности.

Анатолий Скрипкин, финансовый аналитик

Полученное при подсчетах значение должно превысить или сравняться с величиной исходных вложений инвесторов. Соблюдение правильности расчетов позволяет получить максимально адекватное реальное значение. Инвестор поймет, какое время потребуется на то, чтобы проект окупился.

Добавим! Полученное значение не будет окончательным и на 100% верным. Особенность расчетов по данной формуле заключается в применении коэффициента r. Он нужен для пересчета стоимости вложений и доведения ее до актуального значения. Наиболее простой пример нормы дисконта ‒ усредненный показатель инфляции в регионах.

Формула расчета

Чтобы произвести вычисление дисконтированного возвращения инвестированных средств проекта нужно использовать следующую формулу:

Формула расчета дисконтированного срока окупаемости

В этой формуле:

- DPP – дисконтированный срок возвращения инвестиционных средств;

- IC (Invest Capital) – величина изначальных вложений;

- CF (Cash Flow) – финансовые потоки, получаемые при реализации инвестиционного проекта;

- r – барьерная ставка (ставка дисконтирования);

- n – временной отрезок реализации инвестиционного проекта.

Барьерная ставка — это значение, при помощи которого производится приведение размеров финансовых потоков в конкретном временном отрезке к единому размеру актуальной стоимости. Данный показатель может быть постоянным (фиксированным) для всех используемых в расчетах периодов, также он может изменяться.

Инвестиции признаются эффективными, когда сумма дисконтированного потока от воплощения проекта будет выше изначальных вложений, т.е. наступит окупаемость вложений. Кроме того, показателем эффективности капиталовложений является ситуация, когда период окупаемости не будет больше некой пороговой величины, предположим период окупаемости альтернативного проекта.

Приведем пример простого и пример расчета дисконтированного срока окупаемости.

Допустим, изначальное капиталовложение в проект суммой 500000 рублей, а финансовые потоки в течение семи лет его реализации имеют показатели, приведенные в таблице 1. Дисконтирование будет рассчитываться по ставке 10 % год.

Таблица 1. Расчет простого срока окупаемости инвестиций

Указанные в таблице сведения говорят о том, что при изначальных капиталовложениях в проект 500000 в течение семи лет общие финансовые потоки по нему составят 745000. Причем за первые пять лет средства, которые генерируются от реализации проекта, составят 500000. Это значит, что период окупаемости вложений будет равняться пяти годам. Однако, это простой способ расчета, не учитывающий стоимости денежных средств во времени.

При дисконтировании ожидаемых финансовых потоков по ставке в 10 %, можно увидеть, окупаемость вложений будет составлять почти семь лет, поскольку накопительные дисконтированные финансовые потоки за эти семь лет превысят размер первоначальных капиталовложений.

Выше мы говорили, что ставка может иметь переменное значение. На величину дисконтированной ставки влияет целый набор факторов, к примеру, предполагаемый уровень инфляции, цена привлечения ресурсов, изменение прибыльности альтернативных проектов и т.п. В таблице 2 приведен расчет дисконтированного периода окупаемости финансовых вложений:

Таблица 2. Расчет дисконтированного периода окупаемости проекта

Дисконтированный коэффициент определяется по формуле (1 + r) х n. К примеру, в нашей ситуации для 3-го года значение коэффициента будет равняться:

(1 + 0,1) х (1 + 0,12) х (1 + 0,11) = 1,368

Т.е., в ходе расчета коэффициента для 3-го года берутся ставки дисконтирования за 1-й, 2-й и 3-й годы.

Разделив финансовые потоки временного отрезка на соответствующий этому периоду коэффициент, получаем дисконтированный финансовый поток. Здесь дисконтированный период возврата вложений тоже будет составлять семь лет.

Расчет в Excel

Для вычисления дисконтированного периода возврата инвестиций часто используется формула Excel.

Для этого нужно добавить таблицу 2 с вычислением коэффициента, где коэффициент дисконтирования нужно рассчитать по формуле =СТЕПЕНЬ. Ее можно найти в разделе Формулы, математические формулы, СТЕПЕНЬ.

Вычисление дисконтированного периода возврата вложений выглядит так:

Таблица 3. Расчет ДСО в Excel

Результаты вычислений приведены в таблице 4:

Таблица 4. Результаты расчетов ДСО в Excel

Онлайн калькулятор

При желании сэкономить время на выполнении вычислений можно использовать онлайн калькулятор. Такие возможности обычно предлагают специализированные сайты, где представлены всевозможные бизнес-планы и даются полные расчеты по их окупаемости.

Сравним дисконтированный и обычный срок окупаемости

Срок отдачи вложений в традиционном понимании считают одним из самых простых параметров, отображающих временной промежуток, через который чистый доход покроет объем вложенного капитала без внимания к изменениям экономических тенденций и прочих условий на рынке.

Сейчас читают: Как вложиться в такси на примере Яндекс.Такси?

При его расчетах нет необходимости использовать дополнительные коэффициенты, и данный факт одновременно является и недостатком, и достоинством метода.

То есть, традиционный срок возврата может без меры занижаться из-за узкого спектра рассмотрения инвестиционного проекта при его определении. Никакие факторы, влияющие на производство, в учет не берутся, что в ряде случаев может спровоцировать полную неадекватность сделанных прогнозов существующим реалиям. Прогнозы будут носить идеализированный характер и не совпадут с реалиями.

Дисконтированный период окупаемости предоставляет более адекватное представление о времени возврата инвестиций, так как формула содержит показатель дисконта, корректирующего и приводящего стоимость капитала к актуальному значению. Иными словами, за несколько лет реализации проекта, вложенные деньги могут утратить часть стоимости, к примеру, из-за роста инфляции.

Дополнительный показатель позволит учесть данную особенность, внеся актуальные корректировки в проведенные инвестором расчеты.

Интересный факт! Оба показателя используются в равном соотношении, но по-разному: ДСО применяем для проектов с приличным периодом возврата, а традиционный аналог подойдет для кратковременных вложений. В коротком промежутке погрешность вычислений не имеет значительного влияния на результаты, поэтому четко ответить, какой параметр лучше, крайне сложно.

В помощь студентам и аспирантам

Расчет чистого дисконтированного дохода NPV , также называемого ЧДД, несложен, но трудоемок, если считать его вручную.

Мы уже рассматривали пример расчета NPV и IRR по формулам. Там же были приведены ф ормулы всех перечисленных показателей и их расчеты ручным методом .

Теперь поговорим, как рассчитать ЧДД, ВНД (ИРР), срок окупаемости простой и дисконтированный без особых усилий с помощью таблиц Ms Excel . Итак, можно прописать формулы в таблице в экселе для расчета NPV. Что мы и сделаем.

Здесь вы можете бесплатно скачать таблицу Excel для расчета NPV, внутренней нормы доходности ( IRR), сроков окупаемости простого и дисконтированного. Мы приведем таблицу для расчета NPV за 25 лет или меньший срок, в таблицу только стоит вставить значения предполагаемого размера инвестиций, размер ставки дисконтирования и величину годовых денежных потоков. И NPV рассчитается автоматически.

Вот эта таблица . Пароль к файлу : goodstudents.ru

Задачу расчета основных показателей эффективности инвестиционного проекта именно с помощью таблиц эксель часто задают преподаватели. В этих ситуациях, либо когда вы ходите быстро рассчитать необходимые вам значения показателей, вы можете использовать шаблон расчета в приведенной таблице.

Теперь давайте поговорим, как воспользоваться данной таблицей для расчета ЧДД, ВНД, срока окупаемости . В ней уже приведен пример расчета NPV.

Пример

Если вам нужно рассчитать NPV за 5 лет. Вам известна ставка дисконтирования 30% (т.е. 0,3). Известны денежные потоки по годам:

Размер инвестиций 500 т.р.

В таблице экселя исправим значение ставки дисконтирования на 0,3 (2я строка сверху), исправим значение инвестиций (5я строка, 3й столбец) на 500.

Сотрем денежные потоки и их итог за 25 лет. (также сотрем строки чистых денежных потоков с 6го по 25й год и значение NPV для лишних лет). Вставим известные нам значения за 5 лет. Получим следующие данные.

Годы

Сумма инвестиций, тыс. руб

Денежные потоки, тыс. руб(CF)

Чистые денежные потоки, тыс. руб.

Чистый дисконтировнный доход, тыс. руб. (NPV)

Итого

500,00

1350,00

562,09

62,09

Как видите нам не пришлось считать NPV самостоятельно, таблица эксель посчитала данный показатель за нас.

Теперь давайте разберемся как посчитать IRR с помощью экселя на конкретном примере. В Ms Excel есть функция, которая называется «подбор параметра». В 2003 экселе эта функция расположена в сервис- > подбор параметра.

Мы уже говорили ранее, что IRR – это такая ставка дисконтирования, при которой NPV равен нулю.

Нажимаем в экселе сервис- > подбор параметра, открывается окошко,

Мы знаем, что ЧДД =0, выбираем значение ячейки с ЧДД за 5й год, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получим.

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности ( IRR ) =35,02%.

Теперь рассчитаем значение срока окупаемости простого и дисконтированного с помощью данной таблицы Эксель.

Срок окупаемости простой:

Мы видим по таблице, что у нас инвестиции 500 т.р. За 2 года мы получим доход 300 т.р. За 3 года получим 600 т.р. Значит срок окупаемости простой будет более 2 и менее 3х лет.

В ячейке F32 (32 строка файла экселя) нажимаем F2 и исправляем, вместо «1+» у нас будет «2+», меняем 1 на 2, и преобразуем формулу следующим образом, вместо « =1+(-(D5-C5)/D6)» у нас будет «=2+(-((D5+D6)-C5)/D7)», другими словами, мы к 2м полным годам прибавили долг по инвестициям на конец второго года, деленный на денежный поток за третий год. Получим 2,66 года.

Срок окупаемости дисконтированный пример расчета:

NPV переходит с минуса на плюс с 4го на 5й год, значит срок окупаемости с учетом дисконтирования будет более 4х и менее 5 лет.

В ячейке F3 3 (33 строка файла экселя) нажимаем F2 и исправляем, вместо «2+» у нас будет «4+», меняем 2 на 4, и преобразуем формулу следующим образом, вместо «=2+(-F6/E7)» у нас будет «=4+(-F8/E9))», другими словами, мы к четырем полным годам прибавили отношение последнего отрицательного NPV к чистому денежному потоку в следующем году ( 4+-( -45,64 /107,73) .

Получим 4 , 42 года – срок окупаемости с учетом дисконта.

Поэтому если необходимо рассчитать показатели по формулам, то можно посмотреть примеры по ссылке приведенной выше, а здесь мы подробно остановились на расчетах ЧДД, дисконтированных денежных потоков, ВНД, сроков окупаемости с помощью таблиц Excel, что гораздо проще и эффективнее.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Преимущества и недостатки дисконтированного срока окупаемости инвестпроекта

Для стран с нестабильной экономикой и сложной политической ситуацией применение показателя весьма актуально, так как он позволяет минимизировать финансовые риски.

К тому же, дисконт, при определении временного периода, за который инвестиции вернутся к вкладчику, характеризуется рядом положительных характеристик:

- точность полученных результатов, если сравнить с традиционным способом определения периода возврата;

- возможность осуществить корректировку для повышения актуальности полученного результата.

Но некоторые специалисты подчеркивают, что дисконт, все же, характеризуется довольно грубыми результатами оценки привлекательности инвестиционного проекта. Определенная по данному методу вероятность рисков неточна, поэтому нельзя быть до конца уверенным в сделанных прогнозах.

Сейчас читают: Чему можно научиться у лучших инвесторов мира?

Экономика большинства стран слишком непредсказуема и переменчива. Чтобы минимизировать неточность, в процессе планирования нужно уделить особое внимание спросу на благо, произведенного на вложения.

Приведем несколько конкретных примеров:

- когда темпы потребления продуктов нефтеперерабатывающей отрасли превышают скорость их производства, в среднесрочной и долгосрочной перспективе вложенный капитал от новых месторождений окупится с лихвой;

- в сфере IT-технологий конкуренция чрезмерно высока, что на фоне постоянно растущего уровня программного обеспечения требует от финансовых вливаний значительно более быстрой окупаемости.

Опишем еще несколько недостатков, характерных применению дисконтированного срока возврата:

- не учитывается объем инвестиций и сфера их применения, что крайне важно при определении эффективности работы предприятия;

- не предоставляется возможность выявления размера финансовых потоков за точкой возврата вклада, поскольку указанная выше формула актуальна лишь на временном промежутке от вливания денег инвестора до получения дохода, большего, чем первоначальный вклад.

Что такое ДСО

Дисконтированный период окупаемости – это временной интервал, в течение которого изначальные финансовые вложения стопроцентно перекроются полученной прибылью. Расчет дисконтированного срока производится по алгоритму, аналогичному для простого срока возврата. Однако, здесь применяется дополнительный коэффициент – дисконт. Не следует забывать, что в процессе вычислений для сравнения требуется брать чистый доход, получаемый после уплаты надлежащих налогов и остальных затрат. В противном случае получаемое значение окажется некорректным, что не позволит понять реальную картину.

Дисконтированный период окупаемости – это время, за которое изначальные капиталовложения перекрываются полученной прибылью

Дисконтом принято считать значение, применяемое для коррекции стоимости капиталовложений с учетом разнообразных факторов, предположим, инфляционный показатель. Использование данного коэффициента при расчетах позволяет учесть динамику денежного потока и его способность к изменениям собственной стоимости под влиянием внешних факторов.

Для справки: В международной системе понятий и определений простой срок окупаемости проекта/инвестиций обозначается как PBP (Pay-Back Period), а дисконтированный срок окупаемости инвестиций обозначается как DPP (Discounted Pay-Back Period).

Если сравнивать с остальными методами вычисления срока возвращения инвестиций, то применение дисконтного коэффициента выступает параметром намного более точного расчета. Благодаря этому удается повысить эффективность мероприятий, которые направлены на сведение к минимуму и четкий учет всевозможных финансовых рисков.

Используя критерий дисконтированного периода окупаемости в оценке целесообразности инвестиций, решение принимается на основании нижеперечисленных условий:

- Участие в проекте целесообразно, если окупаемость присутствует в расчетах.

- Участие в проекте оправдано лишь тогда, когда период окупаемости не будет больше установленного для отдельного предприятия предельного временного интервала.

Анализируя инструменты формирования значения срока окупаемости, необходимо акцентировать внимание на перечень его главных нюансов, за счет которых снижаются потенциалы его применения в оценочной системе эффективности инвестиций. Справедливости ради, нужно сказать, что применение ДСО в его сегодняшнем виде предполагает ряд положительных и отрицательных сторон, о которых обязательно надо рассказать.

Коэффициентом дисконта не учитываются направление и размеры финансовых вливаний

Преимущества и недостатки

К положительным качествам данной методики вычисления срока возвращения можно причислить наибольшую точность результата при сравнении с традиционной методикой оценки возвратного периода. Дисконт и его использование позволяет сделать соответствующие корректировки и, таким образом, увеличивает актуальность рассчитанного результата.

Несмотря на получение более точного значения при использовании коэффициента ДСО, оценка привлекательности инвестиций получается весьма приблизительной, что не дает возможности объективно оценить всевозможные риски. Хотя в государствах, где экономическая стабильность, налоговая и политическая система не отличаются стабильностью, использование этого показателя остается одной из самых распространенных методик для снижения финансовых потерь и рисков.

Помимо этого, большое влияние приобретает спрос на получаемую за счет инвестиций прибыль. Иначе говоря, когда скорость потребления продуктов нефтепереработки превышает темпы пополнения их резервов, тогда в средне- и долгосрочной перспективе вложения в разработку новых месторождений окупятся с большой прибылью. Иначе складывается ситуация в области IT-технологий, где отмечается высокая конкурентность и стремительно увеличивается уровень используемого ПО. В этом случае потребуются значительные финансовые вливания и более оперативный возврат капитала.

В других обстоятельствах использование дисконтированного периода окупаемости в ходе проведения оценки эффективности инвестиционных проектов не считается достаточным. Предположим, этим коэффициентом не учитываются направление и размеры финансовых вливаний. Это значит, что на результаты вычислений не будет влиять, как именно распределяются финансовые потоки. Данный параметр тоже оказывает большое значение на оценку эффективности компании. Хотя этот параметр можно не принимать во внимание, когда разговор идет о проектах, ориентированных на короткие временные интервалы.

Необходимо особо подчеркнуть, что даже точный дисконтированный период окупаемости не дает возможности установить размеры финансовых потоков после достижения точки возвращения финансовых вложений. Формула вычисления ДСО применяется исключительно к временному отрезку от изначальных вложений до получения прибыли, способной покрыть инвестированные средства.

Пример расчетов

Пример расчета указан в таблице:

| Показатель | Значение |

| Объем инвестиций, тыс. руб. | 100 |

| Предполагаемый доход, тыс. | — |

| В 1 год | 27,4 |

| Во 2 год | 35,6 |

| В 3 год | 38,6 |

| В 4 год | 35,9 |

| Коэффициент дисконтирования, % | 8 |

Пересчитаем ежегодные доходы компании, в которую были вложены средства инвесторов, с учетом коэффициента дисконтирования, используя указанную выше формулу на практике:

| Период, год | Дисконтированный период окупаемости проекта, тыс. руб. |

| 1-й | 27,4/(1+0,08)=25,370 |

| 2-й | 35,6/(1+0,08)=32,963 |

| 3-й | 38,1/(1+0,08)=35,278 |

| 4-й | 35,9/(1+0,08)=33,241 |

Путем суммирования полученных значений можно определить количество лет, спустя которые вложенный капитал вернется инвестору в полном объеме. Это произойдет, когда совокупность денежных потоков покроет начальные инвестиции. В результате подсчетов делаем вывод, что случится данное событие ранее, чем через 4 года.

Дополнительно определим остаток денег от 4-го года при условии, что денежные средства приходили равными частями весь период существования проекта:

Сейчас читают: Идеи, куда вложить 100 тысяч рублей, чтобы заработать миллион!

Пример расчёта

Допустим, ставка дисконтирования 10 % (r), а срок окупаемости необходимо определить на три года (t).

Общая сумма вложений составляет 100 тыс. руб. (IC). В анализируемый период эти деньги делятся поровну, то есть 33, 33 тыс. руб. на каждый год. В итоге расчёт по годам выглядит так:

- 33,33 / (1 + 0,1) = 30.3. Получившаяся сумма является чистой приведённой стоимостью денег (доход за первый год);

- 66, 66 / (1 + 0,1) / (1 + 0,1) = 55,09. Доходы полученные в конце второго года;

- 100 / (1+0,1) / (1+0,1) / (1+0,1) = 75.13. Итог третьего года.

Общая сумма доходов составляет 160,52 тыс. руб. (30,3 + 55,09 + 75, 13).

Таким образом, вложенные деньги вернутся по истечении трёх лет реализации запланированного проекта вместе с прибылью в размере 60, 52 тыс. руб. Окупаемость проекта достигнута, риски потерь минимизированы.

Отличия между дисконтированным и простым сроком окупаемости

Простой срок окупаемости, это период инвестиционного проекта, в течение которого чистая прибыль покроет инвестиции. Измеряется в годах и месяцах.

Для расчёта этого срока характерна формула

- Ко – общая сумма первоначальных вложений;

- KFcr – планируемые доходы при выполнении производственного плана.

Другими словами, инвестиции делим на предполагаемую прибыль.

К примеру, при вложении в проект 100 тыс. руб. ежемесячная предполагаемая прибыль составит 10 тыс. руб., 100 / 10 = 10 месяцев (срок окупаемости).

В отличие от дисконтированного, простой не учитывает денежную инфляцию и в большей степени выступает базовым способом определения целесообразности инвестирования.

Необходимо учитывать, что вышеприведённый пример расчёта не учитывает период убытков, характерных для открытия любого бизнеса. Производная сумма получается при наличии ежемесячных денежных поступлений, соответственно в этом случае к расчёту необходимо прибавлять период предполагаемой убыточной деятельности на начальном этапе.

Дисконтированный период окупаемости проекта: практические примеры

Практика показывает, что движение денег имеет неравномерный характер. А на ранних этапах функционирования инвестиционного проекта, 6-12 месяцев, можно заметить некоторый отток капиталов, что вполне нормально.

Не менее важно выявить рациональность при планировании объемов доходов, учитывая нестабильность экономики и все последствия, сопровождающие ее. В противном случае проведенные расчеты потенциального инвестора будут иметь весьма отдаленный от реальности характер, что станет причиной полного экономического краха проекта и потери осуществленных вложений.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Источник