- Основные источники финансирования инвестиций

- Что такое источники финансирования

- Классификация источников

- Внешние и внутренние

- Прямые и косвенные

- По продолжительности использования

- По форме собственности

- Источники финансирования инвестиционных проектов

- Внутренние источники финансирования.

- Внешние источники финансирования.

- Методы финансирования инвестиционной деятельности.

- Целевые облигационные займы.

- Лизинг оборудования.

- Виды лизинговых сделок.

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

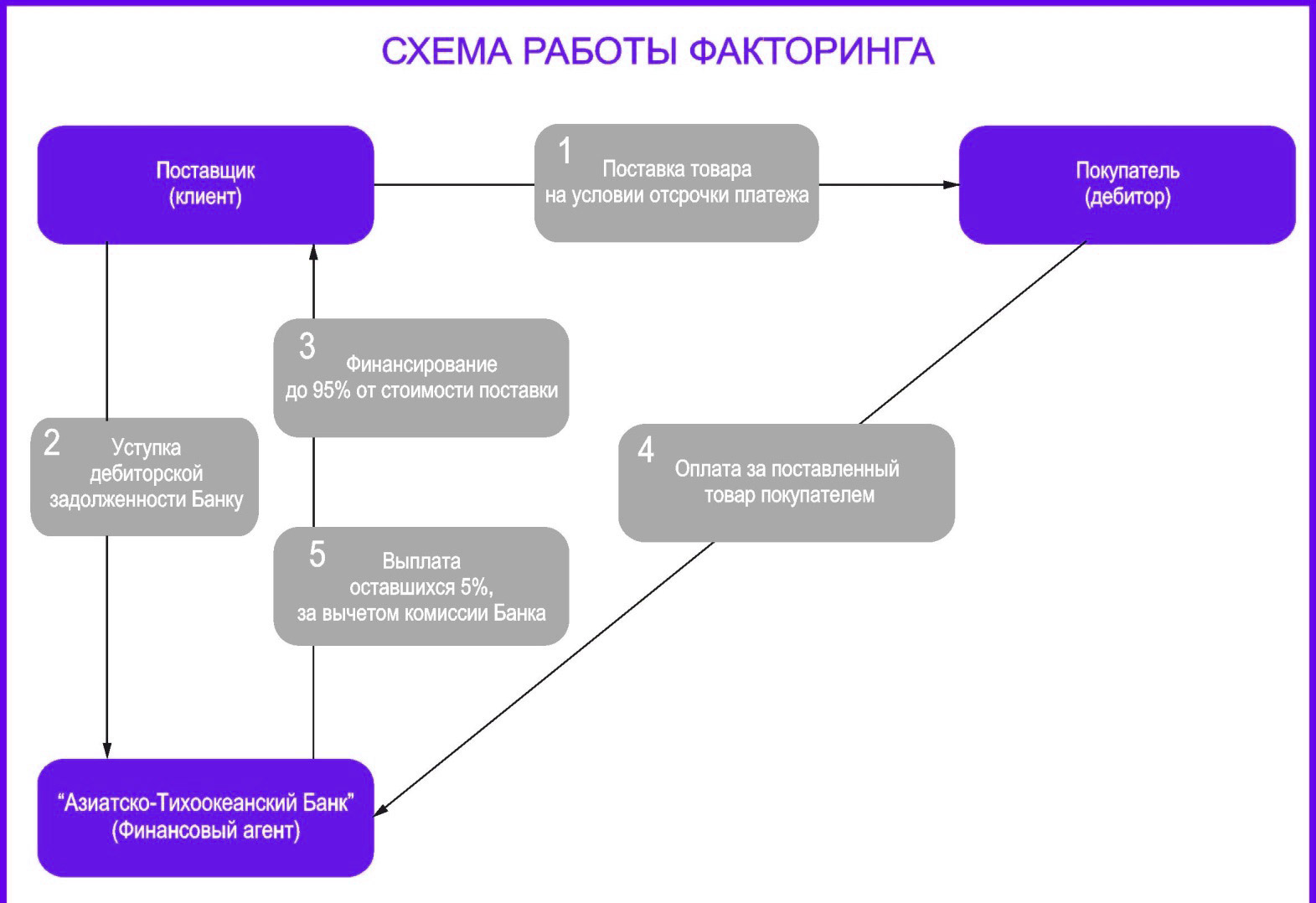

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник

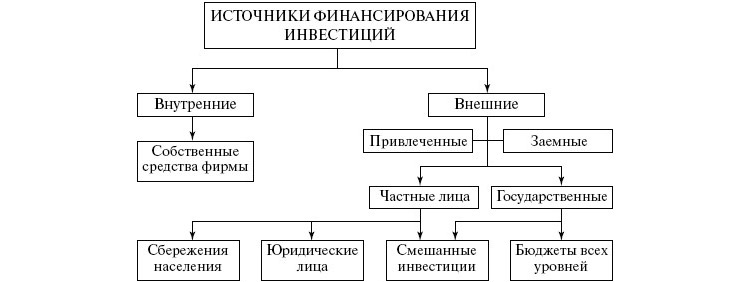

Источники финансирования инвестиционных проектов

![]()

![]()

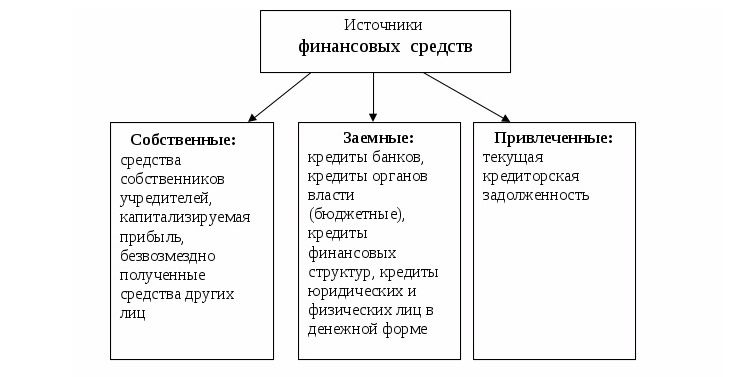

Источник финансирования инвестиционных проектов делятся на три группы: собственные средства, заемные и привлеченные.

К собственным средствам относятся амортизационные отчисления, чистая прибыль, средства от реализации излишних активов.

Заемные средства – это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. К заемным средствам относятся кредиты банков, средства бюджетов разных уровней, представляемые на возвратной основе, инвестиционный лизинг, выпуск облигаций, товарные кредиты и другие. истая тчисленияедствам относятся амортизация, прлятя на три группы: собственные средства, заемные и привлеченные с большим уровнем. Особенностью заемных средств является то, что выполнение обязательств по ним не зависит от результатов предпринимательской деятельности.

Привлеченные средства – это средства, предоставляемые на постоянной основе, по которым может осуществляться выплата владельцем этих средств дохода в виде дивидендов, однако это не является обязательным, даже в случае, если предприятие рентабельно. К привлеченным источникам финансирования относится: эмиссия привилегированных и обыкновенных акций, взносы в уставный фонд.

2. Существует возможность привлечения кредитов в размерах, которые намного превышают объем собственных инвестиционных ресурсов.

Внутренние источники финансирования.

Собственные источники – самые надежные из всех существующих источников финансирования инвестиций. В случае их использования снижается риск банкротства. Основную часть собственных средств, идущих на финансирование инвестиционных проектов составляют амортизационные отчисления. Преимущество амортизационных отчислений, как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и остается в распоряжении предприятия.

Внешние источники финансирования.

Потребность во внешнем финансировании сильнее всего ощущается на инвестиционной стадии проекта. Определение необходимого объема привлекаемых внешних финансовых ресурсов наиболее удачно решается в ходе составления отчета о движении денежных средств (по принципу расчетного счета). Контрольным параметром потребности в инвестициях с различными источниками их привлечения является размер свободных денежных средств на каждом шаге расчетного периода, он должен быть величиной не отрицательной. В противном случае предприятие будет испытывать дефицит в средствах на приобретение оборудования, материалов, выплату заработной платы, погашение финансовых обязательств, что означает нежизнеспособность проекта, фактическое его банкротство.

Схема погашения кредитов оказывает большое влияние на экономическую эффективность инвестиционного проекта. Важно, чтобы предприятию не пришлось начинать свою работу с выплат по займам еще до начала этапа эксплуатации.

Для инвестиционных проектов существуют две основных схемы погашения кредитов:

1. Периодическое погашение основной суммы долга равными долями с постепенным сокращением процентов по кредиту.

2. Периодическое погашение процентов по кредиту равными долями с возвратом основной суммы долга в момент окончания кредитного договора.

Первая схема требует меньших общих финансовых затрат, однако довольно значительных сумм погашения с момента начала осуществления инвестиционного проекта. Целесообразно применять для инвестиционных проектов с короткой инвестиционной фазой, и осуществляемых на действующем предприятии.

Вторая схема, хотя влечет за собой более высокие общие финансовые издержки, менее обременительна для нового предприятия, поскольку суммы погашения задолженности на первоначальных этапах меньше чем в первом случае.

Эффективность инвестиционного проекта может увеличиться, если организовать обслуживание задолженности по гибкому графику, исходя из наличия свободных денежных средств. Этот подход основан на правиле оптимального финансирования: брать кредит следует лишь при необходимости, отдавать при первой же возможности. Другими словами объем привлекаемого кредита в каждом интервале планирования должен определяться размером дефицита свободных денежных средств. Выплата задолженности должна быть организованна таким образом. Чтобы в период ее осуществления величина свободных денежных средств была минимальной. Это способствует скорейшему погашению долга и уменьшает величину начисляемых процентов.

При реализации такой схемы необходимо учесть, что, несмотря на быстрое выполнение финансовых обязательств, резко снижается показатель ликвидности проекта. То есть способность предприятия погашать свои внешние обязательства за счет собственных активов и особенно их денежной части. Это может оттолкнуть многих акционеров и потенциальных кредиторов, что может создать проблемы с привлечением средств в последующих периодах.

Преимущества и недостатки кредитов относительно других внешних источников финансирования инвестиционных проектов.

К преимуществам относится:

1. Кредиты могут быть получены в значительно более короткие сроки, чем средства от эмиссии акций, продажи облигаций.

3. Осуществляется внешний контроль (со стороны кредитора) за эффективностью инвестиционной деятельности.

4. Из-за персональной системы отношений между заемщиком и кредитными учреждениями, последние более охотно идет фирме навстречу, когда та сталкивается с финансовыми проблемами. Хотя банк все равно потребует обеспечение кредита, фирма имеет возможность договориться о каких-либо смягчающих условиях (пролонгация, льготный период без уплаты процентов и т.д.).

5. Долгосрочный кредит обеспечивает потребность в инвестиционных ресурсах для небольших компаний, в то время как выпуск ценных бумаг невозможен из-за их незначительных размеров.

Недостатки кредитов, как источника финансирования инвестиций:

1. Сложность привлечения и оформления.

2. Необходимость предоставления соответствующих гарантий или залога имущества.

3. Большая рискованность кредитных займов в сравнении с эмиссией акций. Как и другие заемные источники кредиты, в случае неуплаты приводят к банкротству предприятия.

4. Долгосрочные кредиты обычно имеют строгие ограничения относительно условий их погашения и в период нехватки средств кредиторы часто требуют погасить кредит акциями предприятия.

5. Банки предпочитают выдавать долгосрочные кредиты на относительно короткие периоды времени не более двух, трех лет.

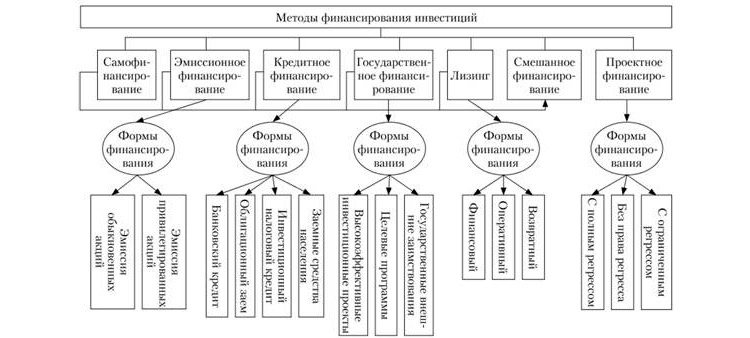

Методы финансирования инвестиционной деятельности.

Заемное проектное финансирование.

Главными формами заемного проектного финансирования выступают:

1. Инвестиционный банковский кредит (инвестиционная кредитная линия).

2. Целевые облигационные займы.

3. Лизинг оборудования.

4. Приобретение необходимых для проекта активов с рассрочкой (коммерческий проектный кредит).

Инвестиционный банковский кредит.

Инвестиционный банковский кредит, как форма целевого проектного финансирования характеризуется следующими особенностями:

— инвестиционные кредиты являются долгосрочными, их срок сопоставим со сроком окупаемости финансируемого проекта;

— для получения инвестиционного кредита в банк необходимо предоставить основательно проработанный бизнес-план инвестиционного проекта. Который должен быть подкреплен проведенными соответствующими маркетинговыми исследованиями, обоснован необходимыми калькуляциями и сметами, опирающимися на рыночные оценки, планами по прибылям и убыткам и денежным потокам, инвестиционными расчетами. Решающей предпосылкой получения инвестиционного кредита является заключение кредитора по поводу бизнес-плана проекта и следовательно его уверенность в способности заемщика своевременно обслуживать предоставляемый кредит за счет доходов по проекту. За предоставлением инвестиционного кредита целесообразно в первую очередь обращаться к банкам, специализирующимся на обслуживании отрасли, к которой относится проект;

— по испрашиваемому кредиту нужно предоставить адекватное имущественное обеспечение в виде залога имущества, гарантий и поручительств третьих лиц (другие кредитные учреждения, государственные органы, материнские и аффилированные компании и другие). При этом рыночная стоимость имущественного залога, оцениваемая за счет заемщика лицензированными оценщиками, должна превышать сумму кредита, так как в случае ненадлежащего обслуживания своего долга кредитор будет вынужден срочно продавать заложенное имущество по его более низкой чем рыночная ликвидационной или остаточной стоимости;

— получение инвестиционного кредита возможно лишь тогда, когда кредитор уверен, что финансовое состояние заемщика благополучно позволит ему своевременно выплачивать проценты по кредиту и вернуть основную сумму долга. Для этого от заемщика требуется предоставление кредитору исчерпывающей стандартной информации о своем финансовом состоянии (все формы бухгалтерского баланса, подвергнутые аудиту), а также готовность предоставить любые дополнительные сведения и возможность допуска представителей кредитора к проведению собственного анализа финансового состояния заемщика. Чем более финансово прозрачными являются операции и баланс заемщика, тем больше у него шансов получить инвестиционный кредит;

— в кредитном соглашении по инвестиционному кредиту обычно предусматривается специальный механизм контроля кредитора за целевым использованием средств, выделяемых на инвестиционный проект. Таким механизмом обычно является открытие в банке кредитора особого счета, куда помещаются выделяемые под проект средства, и с которого их можно снять только на оплату предусмотренных в бизнес-плане проекта капитальных и текущих затрат;

— для инвестиционного кредита свойственно наличие сравнительного длительного льготного периода (период, когда не надо выплачивать проценты по кредиту и погашать основную сумму долга). Это облегчает обслуживание кредита, но увеличивает его стоимость.

Целевые облигационные займы.

Целевые облигационные займы представляют собой выпуск предприятием, инициатором инвестиционного проекта особых долгосрочных облигаций, средства от размещения которых на рынке пойдут, как обещает предприятие, исключительно на финансирование объявленного инвестиционного проекта. Идея целевых облигационных займов заключается в том, что вместо того, чтобы обращаться за инвестиционным кредитом к одному кредитору (банку) можно попытаться получить такой же кредит от большого числа кредиторов, которыми будут являться те, кто приобретет рассматриваемые облигации. При этом предприятие-заемщик получает следующие преимущества:

— под подобный кредит каждому кредитору (держателю облигаций) по отдельности не нужно представлять специальное имущественное обеспечение;

— отпадает необходимость разработки дорогостоящей версии бизнес-плана инвестиционного проекта, которую следовало бы предоставить в кредитное учреждение. В проспекте эмиссии целевых облигаций обычно содержится лишь достаточно общее описание проекта, которое представляет собой технико-экономической обоснование проекта, либо его описание в форме пояснительной записки;

— каждому потенциальному покупателю выпускаемых облигаций не нужно по отдельности показывать внутреннюю финансовую информацию сверх той, что будет содержаться в проспекте эмиссии облигаций, и перед каждым из них не потребуется отчитываться за ход реализации проекта;

— предприятие имеет возможность на вторичном рынке выкупить собственные ранее размещенные облигации и сэкономить средства, направляемые на выплату купонного дохода;

— возможность доступа напрямую (без посредника) к денежным ресурсам инвестора. При этом поскольку величина денежной суммы долга. удостоверяемой одной облигацией, как правило незначительна, эмитент получает доступ к ресурсам мелких инвесторов;

— ввиду раздробленности большого количества держателей облигаций мала вероятность вмешательства кредитора во внутренние дела заемщика.

Недостатки целевых облигационных займов:

— затратность процедуры заимствования, что ограничивает круг инвестиционных проектов, которые имеет смысл финансировать через целевые облигационные займы;

— преимущества облигационных займов проявляются только в случае больших объемов заимствования, которые могут себе позволить только крупные эмитенты. При выпуске небольших объемов расходы на обслуживание единицы заемных средств значительно возрастают;

— эмиссию облигаций могут позволить себе только крупные компании, обладающие положительным кредитным и профессиональным имиджем.

Лизинг оборудования.

В Гражданском Кодексе Российской Федерации понятие «лизинг» трактуется следующим образом: по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст. 665).

Федеральный закон «О лизинге» №164-ФЗ от 29.10.1998 (в ред. от 18.07.05) лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Виды лизинговых сделок.

1. Простая лизинговая сделка:

– поставка предмета лизинга.

– оплата поставки предмета лизинга.

– платеж за лизинг имущества.

2. Многосторонняя лизинговая сделка.

– заключение договора о лизинге имущества.

– банковский кредит лизингодателю на приобретение предмета лизинга.

– оплата предмета лизинга.

– продажа предмета лизинга.

– страхование предмета лизинга.

– поставка предмета лизинга.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг (например страхование предмета лизинга), а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

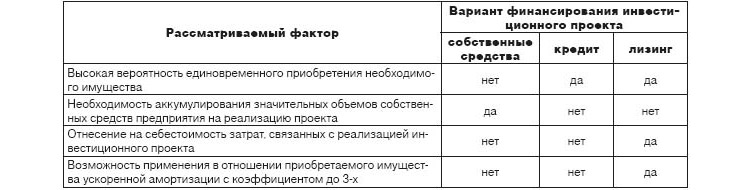

Преимущества лизинговых операций для лизингополучателя:

— возможность приобрести необходимое имущество без значительных единовременных капитальных затрат;

— возможность не формировать дополнительное обеспечение, так как собственность на имущество сохраняется за лизингодателем, поэтому для осуществления сделки не требуется дополнительного залога;

— возможность получить упрощенное заключение лизингового договора по сравнению с привлечением банковского кредита или выпуском ценных бумаг, что особенно важно для малых и средних предприятий;

— возможность составить гибкий график лизинговых платежей в соответствии с операционным циклом и потоком денежных средств.

— возможность выкупа предмета лизинга.

Недостаток:

— высокая стоимость лизинга по сравнению с банковскими кредитами.

Товарный или коммерческий кредит.

Товарный кредит предполагает отсрочку платежа за приобретенные инвестиционные товары. Подобная форма оказывается эффективной тогда, когда вместо получения банковского кредита поставщик оборудования готов предоставить отсрочку платежа на продолжительный срок.

Венчурное финансирование.

Понятие венчурный капитал означает рисковые инвестиции. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Финансируются обычно компании, работающие в области высоких технологий.

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной прибыли. Предварительно они с помощью экспертов детально анализируют как инвестиционный проект, так и деятельность предлагающей его компании, финансовое состояние, кредитную историю, качество менеджмента, специфику интеллектуальной собственности. Особое внимание уделяется степени инновационности проекта, которая во многом предопределяет потенциал быстрого роста компании.

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а также предоставления ссуды или в других формах. Существуют механизмы венчурного финансирования, сочетающие различные виды капитала: акционерный, ссудный, предпринимательский. Однако в основном венчурный капитал имеет форму акционерного капитала.

К венчурным относят небольшие предприятия, деятельность которых связана с большой степенью риска продвижения их продукции на рынке. Это предприятия, разрабатывающие новые виды продуктов или услуг, которые еще не известны потребителю, но обладают большим рыночным потенциалом.

Источник