- Как посчитать доходность портфеля инвестиций?

- Как следить за портфелем

- Как считать доходность

- Как заполнить таблицу для подсчета доходности

- Перевод доходности к годовым процентам

- Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

- Считаем прибыль

- Годовая доходность в процентах

- Доходность с учетом движения средств

- Расчет доходности в Excel

- 11 способов расчета доходности инвестиционного портфеля

- Два основных метода оценки доходности

- Начальный пример

- Методы, относящиеся к MWR (взвешенная по деньгам доходность)

- Методы, относящиеся к TWR (взвешенная по времени доходность)

- Методы, приближенные к TWR

- Гибридные методы

- Возвращаемся к примеру

- Выводы

- Следующая публикация

- DIVD- БПИФ ДОХОДЪ Индекс дивидендных акций РФ

Как посчитать доходность портфеля инвестиций?

Слежу за вашими статьями про инвестиции. Благодаря им смог купить свои первые ценные бумаги.

В конце года решил оценить доходность своего портфеля. Собрал всю информацию с датами и ценами покупки, зафиксировал цены акций и облигаций на конец года, посчитал годовую доходность по каждой из купленных серий и впал в ступор. Теперь все эти проценты нужно свести воедино, чтобы получить доходность для портфеля в целом. Но доли ценных бумаг в структуре портфеля не одинаковы.

Как быть, если покупал ценные бумаги не в один день, а на протяжении всего года? Хочу получить доходность по каждой ценной бумаге в отдельности и по портфелю в целом, но не знаю, как действовать.

Богдан, вы задали очень важный вопрос. Действительно, пока инвестор не считает точную доходность своего портфеля, ему сложно двигаться вперед и эту доходность увеличивать.

Как следить за портфелем

Удобнее считать доходность в таблице в экселе. В нее надо заносить все ваши сделки, движение средств по вашему портфелю, дивиденды, комиссии и так далее.

Такие отчеты вам и так будут предоставлять брокеры. Но я рекомендую переносить информацию из них в собственную эксельку, где вы структурируете все удобным для вас образом. Я считаю, что инвестор действительно в курсе своих инвестиций, только если он постоянно ведет такую таблицу.

Как считать доходность

Базовая формула определения доходности такая:

Прибыль / Вложения × 100%

Где прибыль — это разница между суммой продажи и суммой покупки акций

Но в реальной жизни и в реальных портфелях этого недостаточно. Если вы ведете табличку со всеми сделками, уплаченными комиссиями и полученными дивидендами, вы сможете точнее посчитать свою прибыль по этой формуле:

Прибыль = Прибыли и убытки по каждой сделке + Дивиденды − Комиссии

Часто бывает так, что вы покупаете ценные бумаги не на все деньги, которые перевели на брокерский счет, и часть средств вообще остаются нераспределенными, а эксель-таблицы у вас нет. Тогда можно поступить проще и посчитать прибыль как разницу между тем, сколько денег у вас сейчас, и тем, сколько вы изначально вложили.

Но за год вы могли довносить или выводить деньги со счета. Тогда поможет функция экселя ЧИСТВНДОХ (на английском XIRR): она считает доходность для графика денежных доходов.

Чтобы воспользоваться ею, заполните эксельку.

Чтобы воспользоваться таблицей, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию»

Как заполнить таблицу для подсчета доходности

| Движение средств | Дата | Комментарий |

|---|---|---|

| 100 000 | 01.01.2017 | Вы положили 100 000 рублей на счет |

| 50 000 | 01.03.2017 | В начале марта положили еще 50 000 рублей |

| −20 000 | 14.06.2017 | В апреле сняли 20 000 рублей |

| −150 000 | 18.09.2017 | На какой-то день X все ваши средства на счете стоят 150 000 рублей |

Теперь просто воспользуйтесь функцией ЧИСТВНДОХ, указав ей соответствующие ряды данных и точную доходность.

Если вы не сильны в экселе, объясняю: в ячейку, где вы хотите видеть результат, вставьте следующее выражение:

В2:B5 — диапазон ячеек с данными колонки «Движение средств».

С2:С5 — диапазон ячеек с данными колонки «Дата».

Программа автоматически посчитает вашу доходность.

Перевод доходности к годовым процентам

И последнее. Доходность нужно считать в годовых процентах, так как только тогда вам будет понятна сумма, которую вы получили, и вы сможете сравнить ее с доходностью вклада или других инструментов.

Чтобы перевести полученную доходность в годовые проценты, воспользуйтесь этой формулой:

Доходность в процентах × Количество дней в году / Количество дней инвестирования

Например, на прошлом шаге вы получили доходность 10%. Но вы инвестировали деньги всего на полгода, ваша годовая доходность будет такой:

10% × 365 / 180 = 20% годовых

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

пример, конечно самый простой, но неплохо бы даже к нему приложить пример реальной таблицы, чтобы совсем далекий от ексель человек мог начать вести учет (раз статьи для начинающих).

Ниже пример моей личной таблицы с реальными суммами сделок текущего года, доступен по ссылке:

буду рад замечаниям (по ошибкам, например, в формулах) и идеям для анализа портфеля ( на годовые проценты не смотрите, пока не придумал как правильно анализировать)

Источник

Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

Для оценки эффективности вложений нужно обязательно знать, какую доходность они принесут (или принесли). А если таких вложений много? Их нужно как то сравнить. Чтобы понять — что было более выгодным. И вообще, как можно рассчитать доходность портфеля имея различные вложения (вклады в банке, облигации, акции и прочее). На разные суммы и различные сроки?

Например, что более выгодно? Вложить 57 тысяч на 3 месяца и заработать 3 тысячи. Или инвестировать 75 000 на восемь месяцев и получить 5500?

Как узнать процент эффективной доходности портфеля, если в течение года было постоянное снятие и внесение средств?

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

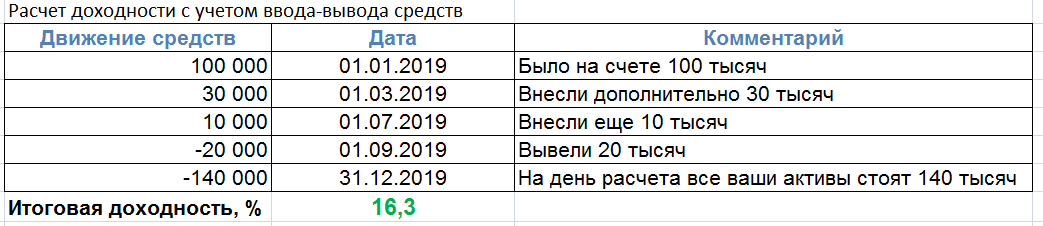

Расчет доходности в Excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

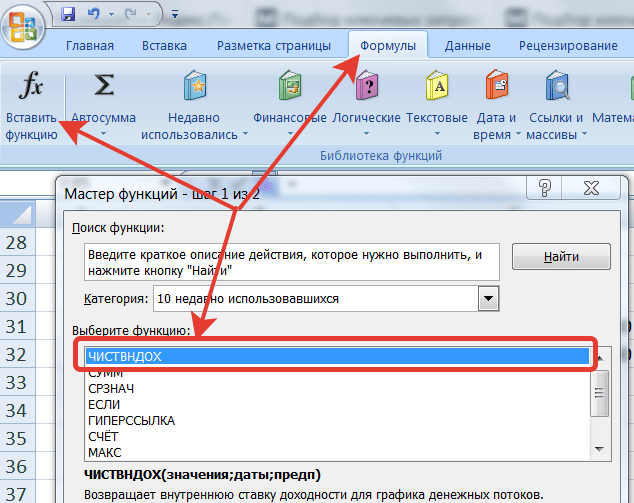

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

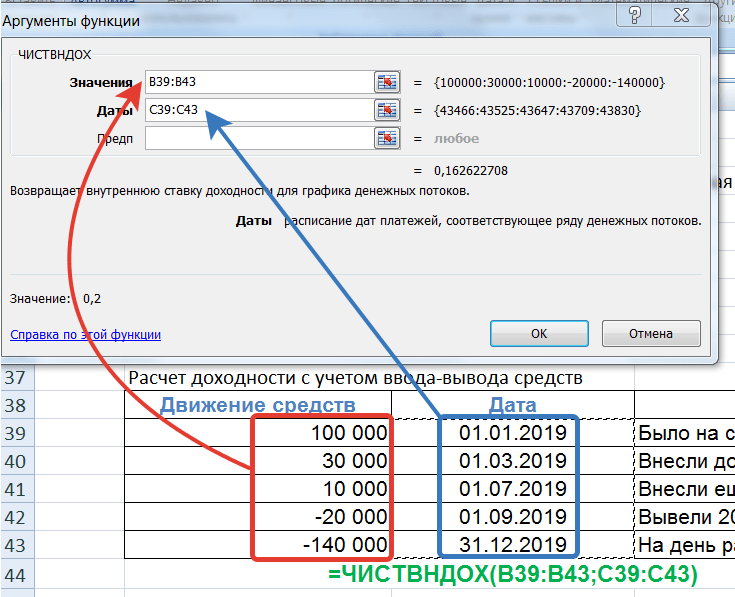

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

11 способов расчета доходности инвестиционного портфеля

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной.

- В этой статье мы расскажем обо всех существующих методах расчета доходности, а также о разнице и выборе между двумя базовыми подходами, с которыми вы будет встречаться в реальных ситуациях.

- Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл со всеми расчетами.

Два основных метода оценки доходности

- взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

- взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Начальный пример

Для того, чтобы продемонстрировать разницу методов, рассмотрим следующую ситуацию:

В этом примере, как мы увидим ниже, инвестор потерял 7000 руб., несмотря на это, доходность, взвешенная по времени, будет положительной (+0,4%), а взвешенная по деньгам отразит реальные потери инвестора и будет отрицательной (-0,87%). И оба эти результата корректны!

Чтобы разобраться с тем, как такое возможно, рассмотрим 11 методов, с помощью которых исторически рассчитывалась доходность. Два из них широко применяются и сегодня, а один из этих двух методов является отраслевым стандартом в сфере управления инвестициями.

Методы, относящиеся к MWR (взвешенная по деньгам доходность)

1) Простой IRR (внутренняя норма доходности)

Простая внутренняя норма доходности, в случае использования для оценки доходности портфеля, подразумевает нахождение такого r, при котором выполняется следующее условие:

- VE — конечная стоимость портфеля;

- VS – начальная стоимость портфеля;

- C – внешний денежный поток.

Также, в простом IRR есть допущение, что все денежные потоки произошли в середине анализируемого периода. Поэтому, чтобы сделать оценку более точной, нужно использовать модифицированный IRR.

2) Модифицированный IRR (MIRR)

Модифицированная внутренняя норма доходности отражает то же, что и простая IRR, но учитывает то, что каждый денежный поток происходит в разные промежутки анализируемого периода.

- Ct = внешний денежный поток в день t;

- Wt = весовой коэффициент, применяемы в день t.

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

3) Простой метод Дитца

Простой метод Дитца является способом измерения доходности портфеля, который учитывает все денежные потоки в/из портфеля в течение периода.

Он основан на предположении, что все внешние потоки происходят в середине временного интервала (или равномерно распределены по всему периоду, и таким образом, потоки происходят в среднем в середине периода).

- VE — Конечная стоимость портфеля;

- VS — Начальная стоимость портфеля;

- С — это чистый внешний денежный поток в течение периода.

Ассоциация инвестиционных консультантов Америки (ICAA, 1971) предложила прямое расширение простого метода Дитца. Предполагается, что любой доход, полученный портфелем (например, дивиденды или купонные выплаты) будет недоступен для инвестиций управляющим портфелем и переносится на отдельный счет для выплаты непосредственно клиенту.

- Этот метод следует использовать только в том случае, если доход портфеля действительно недоступен управляющему портфелем для дальнейших инвестиций.

- VS — Начальная стоимость портфеля;

- I — общий доход портфеля (на конец анализируемого периода);

- C’ — внешний денежный поток, включая реинвестированный доход;

- V’E — конечная рыночная стоимость, включая реинвестированный доход.

5) Модифицированный метод Дитца

Это способ измерения доходности портфеля, основанный, в отличие от простого метода Дитца, на взвешивании каждого денежного потока, поэтому считается более точным. Данный метод является наиболее точным среди MWR, а также распространенным среди управляющих портфелями.

- VE — Конечная стоимость портфеля;

- VS — Начальная стоимость портфеля;

- C- общий внешний денежный поток за период;

- Ct — внешний денежный поток в день t;

- Wt — весовой коэффициент, который будет применяться к внешнему денежному потоку в день t:

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

Среди всех изложенных выше методов MWR, на сегодняшний день наиболее актуальным является Модифицированный метод Дитца. Все остальные методы являются менее точными и использовались управляющими в то время, когда точный моментальный подсчет доходности был затруднителен.

Методы, относящиеся к TWR (взвешенная по времени доходность)

6) TWR (Time-Weighted rate of return)

Взвешенная по времени доходность (TWR) — инвестиционный показатель, отражающий доходность портфеля, которая, в отличие от взвешенной по деньгам доходности (MWR), не зависит от изымания денег или пополнения портфеля, так как это не должно влиять на оценку эффективности работы управляющего портфелем (он, как правило, не может влиять на решения клиента внести и изъять деньги из упраления).

- Доходность, рассчитанная по данному методу является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Вот формула для этого метода:

- r – взвешенная по времени доходность;

- VS – начальная стоимость портфеля;

- n – количество подпериодов;

- VE – конечная стоимость портфеля;

- Сn — чистый внешний денежный поток в портфель;

- Vn– стоимость портфеля сразу после денежного потока n.

Методы, приближенные к TWR

Следующие 3 метода относятся к приближенным к TWR и могут иметь погрешность при расчёте, но позволяют очень быстро оценить примерную доходность.

7) Метод подстановки индекса

Процедура расчета взвешенной по времени доходности наиболее полно повторяет расчет доходности индекса и, следовательно, дает возможность использовать его в качестве бенчмарка. Поэтому, если точная оценка TWR недоступна, доходность бенчмарка (индекса) можно использовать для оценки стоимости портфеля на дату движения денежных средств.

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

Метод регрессии является более широким, нежели метод подстановки индекса, т.к. учитывает риск портфеля (бету).

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса), с корректировкой на риск портфеля (бету).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

Рабочая группа Британского общества инвестиционных аналитиков (SIA, 1972) предложила ещё один метод, основываясь на своём обнаружении, что отношение MWR портфеля к условному фонду (или индексу) приблизительно соответствует отношению TWR портфеля к условному фонду (или индексу).

- MWA — взвешенная по деньгам доходность текущего портфеля

- MWN — взвешенная по деньгам доходность условного фонда (или индекса)

- VA — Стоимость портфеля на конец периода;

- VN — стоимость условного фонда на конец периода;

- CT — общий внешний денежный поток за период;

- CW — взвешенный внешний денежный поток за период;

- TWA — взвешенная по времени доходность текущего портфеля;

- TWN — взвешенная по времени доходность условного фонда.

Гибридные методы

10) Метод BAI (или связанный IRR)

Институт банковского администрирования (BAI, 1968) предложил альтернативный гибридный подход, который, по сути, связывает простые внутренние нормы прибыли (IRR).

- Из-за трудностей в расчете IRR, этот метод не является популярным и практически неизвестен за пределами США.

Для расчёта связанного IRR, перемножают доходности, рассчитанные по простому IRR за каждый период времени.

11) Связанный модифицированный метод Дитца

Альтернативой модифицированному методу Дитца является связывание модифицированных доходностей Дитца за более короткие периоды. Связанный модифицированный метод Дитца классифицируется как метод, взвешенный по времени, но, в отличие от истинного TWR, он не дает тех же результатов, т.к. TWR делает оценку непосредственно после каждого денежного потока.

Возвращаемся к примеру

Для того чтобы продемонстрировать разницу методов, вернемся к задаче, которую мы описывали выше:

Если мы рассчитаем доходность данного портфеля методами, описанными выше, то получим следующие результаты:

Как вы можете видеть из полученных результатов, доходность, рассчитанная разными способами, может демонстрировать совершенно разные результаты.

- Так, вследствие того, что инвестор дополнительно внёс деньги в портфель перед убыточным периодом, его доходность стала отрицательной. Но если бы он не пополнял свой портфель, то получил бы положительную доходность.

Данный пример демонстрирует не только разницу между доходностью, рассчитанную разными способами, но и то, что неправильный выбор времени для пополнения/изъятия денег из портфеля может отразиться на его доходности.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

- Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца (метод №5). Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

- Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (метод №6 — взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

- Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls)

Эта статья частично основана на материалах из книги Carl R. Bacon, Practical Portfolio Performance Measurement and Attribution.

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Поделиться:

Следующая публикация

DIVD- БПИФ ДОХОДЪ Индекс дивидендных акций РФ

19 января на Московской Бирже начинаются торги первым биржевым фондом российских дивидендных акций – БПИФ ДОХОДЪ Индекс дивидендных акций РФ.

ООО «УК «ДОХОДЪ». Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от Лицензия ФСФР России профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от

Открытый паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Дивидендные акции. Россия» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ.Российские акции. Первый эшелон» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Мультифакторные инвестиции. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Перспективные облигации. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок» (Правила доверительного управления зарегистрированы ФСФР России Закрытый паевой инвестиционный фонд недвижимости «ДОХОДЪ – Рентная недвижимость» (Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ Индекс дивидендных акций РФ» (Правила доверительного управления зарегистрированы Банком России 24 декабря 2020 года № 4242.

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

Ознакомиться с условиями управления активами, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления и иными документами, подлежащими раскрытию и предоставлению в соответствии с действующим законодательством, до заключения договора можно в по адресу: 191028, Санкт-Петербург, Литейный пр., , на сайте dohod.ru по телефону

ООО «УК «ДОХОДЪ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

ООО «УК «ДОХОДЪ». Лицензия на осуществление деятельности по управлению ценными бумагами от Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от С подробной информацией вы можете ознакомиться по ссылке:

2003-2021 © ООО «УК «ДОХОДЪ»

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Формы на сайте защищены капчей reCAPTCHA, ознакомьтесь c политикой конфиденциальности и условиями использования сервисов компании Google.

Источник