- Доля иностранных инвестиций достигла 44%

- Прямые иностранные инвестиции в мире

- Содержание

- Прямые иностранные инвестиции в России

- Прямые иностранные инвестиции в Европе

- 2020: Китай стал лидером по прямым иностранным инвестициям, опередив США

- Эксперты сообщили о резком росте вложений иностранцев в российские активы

- Главные результаты

- Выход из спячки

- Арктический драйвер и первое IPO за два года

- Продажа непрофильных активов банков

- Инвестиции из США и Азии

- Иностранцы вложили в российские ОЭЗ 250 млрд рублей — 52% всех инвестиций

- Методологический комментарий к международной инвестиционной позиции Российской Федерации

- Общие понятия статистики международной инвестиционной позиции

- Структура и характеристика международной инвестиционной позиции Российской Федерации

- Функциональные категории и финансовые инструменты

- Институциональные секторы

Доля иностранных инвестиций достигла 44%

В I полугодии 2018 г. доля иностранных инвесторов составила 44%, увеличившись по сравнению с 2017 г. в 2,4 раза — в итоге объем сделок с участием иностранного капитала на российском рынке достиг $390 млн. Рост обусловлен закрытыми в этот период двумя крупными сделками с участием зарубежных инвесторов: покупка третьего офисного здания комплекса «Метрополис» в Москве компаниями Hines и PPF Real Estate, а также покупка компанией Leroy Merlin гипермаркетов K-Rauta.

Иностранные инвесторы по-прежнему заинтересованы в приобретении крупных «понятных» активов, которые будут приносить стабильный доход. Более активное заключение сделок иностранными инвесторами, которое мы наблюдаем с прошлого года, говорит о сохраняющемся интересе к коммерческой недвижимости России со стороны иностранного капитала.

Суммарный объем инвестиций в российскую коммерческую недвижимость в I полугодии 2018 г. составил $890 млн, что почти вдвое меньше, чем за аналогичный период прошлого года. Снижение активности на инвестиционном рынке в первых двух кварталах 2018 г. вызвано ослаблением курса рубля после введения нового пакета антироссийских санкций, а также ожидаемым ускорением инфляции и грядущего повышения НДС. В то же время ряд крупных сделок в настоящий момент находятся в процессе переговоров.

Доминирующим по объему вложенных средств в первой половине года стал офисный сегмент, привлекший $392 млн, или 44% совокупного объема транзакций. В торговую недвижимость было инвестировано $324 млн, что составило 37% общего объема. Доля складской недвижимости за прошедший год увеличилась в два раза – до 14%. Основную часть вложений в склады составили приобретения объектов для собственных нужд. По нашей оценке, по итогам 2018 г. превалирующими по объему инвестиций станут офисный и торговый сегменты. Основной фокус при этом будет сосредоточен на инвестиционных активах, генерирующих доходный поток.

Диапазоны ставок капитализации для высококачественных активов в Москве в I полугодии 2018 г. остаются на уровне 2017 г.: 9–10% для офисных и торговых центров, 11,5–12,5% для складских объектов.

Станислав Бибик, партнер компании Colliers International в России: «В I полугодии 2018 г. мы наблюдали замедление темпов развития инвестиционного рынка, что было вызвано экономическими причинами. При этом положительным индикатором на этом фоне является активность иностранных инвесторов, которые сформировали практически половину от общего объема инвестиций в этот период. Принимая во внимание усилившиеся риски ускорения инфляции, Центробанк взял паузу в снижении ключевой ставки во втором квартале, сохранив ее на уровне 7,25%. По нашей оценке, пауза в снижении ключевой ставки, в свою очередь, сдержит снижение ставок капитализации и снизит инвестиционную активность на рынке. Однако учитывая, что сейчас многие сделки находятся в продвинутой стадии переговоров, общий объем инвестиций по итогам года будет на уровне 2017 г. — $4 млрд».

Источник

Прямые иностранные инвестиции в мире

Содержание

Прямые иностранные инвестиции в России

Прямые иностранные инвестиции в Европе

2020: Китай стал лидером по прямым иностранным инвестициям, опередив США

По итогам 2020 года Китай стал лидером по прямым иностранным инвестициям, опередив США. Об этом свидетельствуют данные Конференции ООН по торговле и развитию (ЮНКТАД). Прямые иностранные инвестиции включают в себя, например, строительство зарубежными компаниями новых заводов, расширение присутствия в стране или приобретение ими местных компаний.

В 2020 году в китайскую экономику было инвестировано $163 млрд из-за рубежа, что на 4% больше, чем годом ранее, тогда как американская экономика привлекла около $134 млрд (почти вдвое меньше в сравнении с 2019-м). В России иностранные инвестиции уменьшились на 96% — с $32 млрд до $1,1 млрд.

Как отмечает BBC, в США иностранные инвестиции снижаются с 2016 года, когда они достигли максимума ($472 млрд). В Китае же этот показатель непрерывно растет. Еще в 2019 году разрыв между странами был практически двукратным: США получили $251 млрд новых зарубежных инвестиций, а КНР — с $140 млрд.

По прогнозам аналитиков британского Центра экономических и бизнес-исследований (CEBR), благодаря пандемии коронавируса COVID-19 экономика Китая обгонит американскую в 2028 г. – на пять лет раньше, чем прогнозировалось ранее. Как отмечают аналитики CEBR, Китай гораздо лучше перенес пандемию и экономика страны восстанавливается быстрее, чем американская.

В глобальном масштабе объем иностранных инвестиций в год пандемии снизился на 42% — с $1,5 трлн в 2019 году до $859 млрд по итогам 2020-го. Этот показатель стал наименьшим в XXI веке. Даже в период мирового финансового кризиса объем инвестиций был примерно на 30% выше нынешнего уровня.

По оценкам ЮНКТАД, в Европейском союзе объем привлеченных в 2020 году иностранных инвестиций упал на 71%. В Германии темпы падения достигли 61%. [1]

Источник

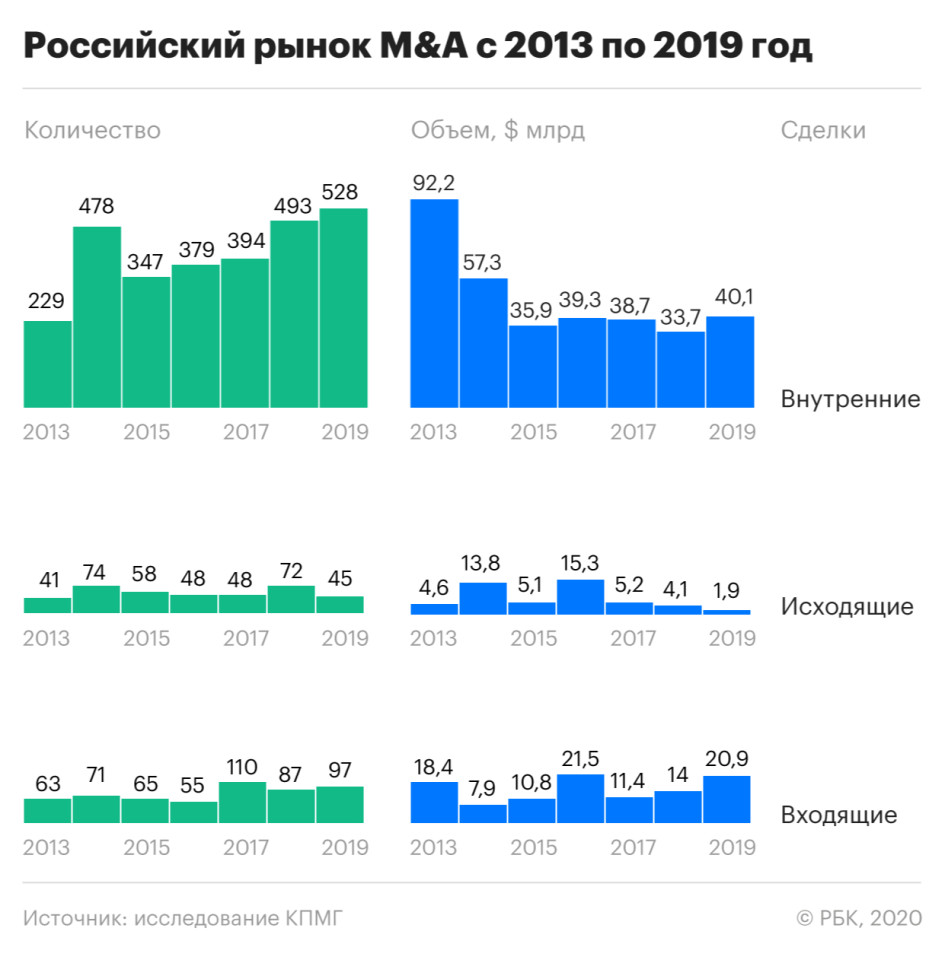

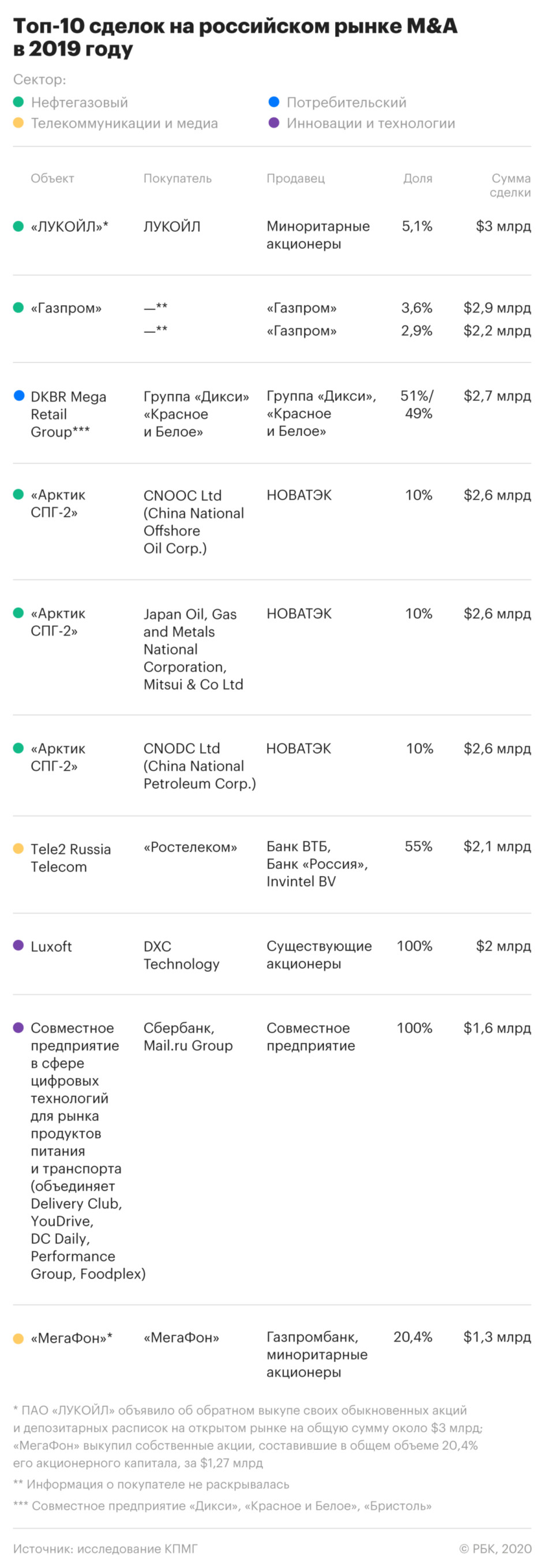

Эксперты сообщили о резком росте вложений иностранцев в российские активы

На фоне стабилизации экономической обстановки инвесторы продемонстрировали возросшую уверенность в успехе вложений в российские активы, отмечается в поступившем в РБК обзоре КПМГ рынка слияний и поглощений (M&A) в 2019 году.

Главные результаты

- Общая сумма сделок M&A выросла на 21,5% — до $63 млрд.

- Объем покупок иностранными компаниями российских активов вырос на 49,5% — до $20,9 млрд.

- Общая сумма внутренних сделок выросла на 19% — до $40,1 млрд.

Результаты исследования КПМГ оптимистичнее представленных ранее данных Refinitiv (бывшее подразделение F&R Thomson Reuters). Refinitiv оценил общую сумму сделок с любым российским участием скромнее — всего $19,3 млрд и не включил в число крупнейших сделки в нефтегазовом секторе. РБК направил запрос в Refinitiv с просьбой пояснить методологию оценки.

КПМГ учитывал все сделки с любым российским участием, завершенные или объявленные в 2019 году. Обзор включает сделки стоимостью выше $5 млн и сделки, суммы которых не разглашались, в случаях, когда выручка объекта сделки превышала $10 млн.

Выход из спячки

В 2019 году инвесторы увидели явные признаки того, что российской экономике удалось успешно адаптироваться к санкциям и преодолеть зависимость от высоких цен на нефть, а значит, предсказуемость доходов от вложений в российские активы растет, отмечают в КПМГ.

Работают программы адаптации к новым реалиям — бюджетное правило, нацпроекты, восполняются национальные фонды (в 2020 году объем ФНБ превысит 7% ВВП), по-прежнему низок уровень госдолга, прокомментировала РБК руководитель отдела инвестиций и рынков капитала КПМГ Лидия Петрашова. Уверенности в перспективности вложений в российские активы добавило снятие в начале 2019 года санкций с компаний «Русал», En+ и «Евросибэнерго». «Все эти факторы приводят к постепенному высвобождению отложенного с момента событий 2014 года спроса на инвестиции», — пояснила эксперт.

Переоценивать эти успехи не стоит, скептичен начальник отдела инвестиций «БКС Брокер» Нарек Авакян. «Общий размер российского рынка в 2019 году составил чуть более 1% от глобального рынка слияний и поглощений и практически вдвое меньше рекордного 2013 года», — отметил эксперт.

Арктический драйвер и первое IPO за два года

Значительная часть общего объема рынка M&A (34%) пришлась на сделки в нефтегазовом секторе. Прошедший год ознаменовался бумом инвестиций в проекты сжиженного природного газа (СПГ). Ключевым драйвером всего российского рынка M&A в 2018–2019 годах стали сделки НОВАТЭКа по продаже долей в проекте «Арктик СПГ-2» Total в 2018-м и с китайской CNPC и японской Mitsui в 2019 году.

- Общий объем сделок в нефтегазе вырос на 53% — до $21,7 млрд, количество сделок практически удвоилось — с 32 в 2018-м до 59 в 2019 году.

Второе место и по объему инвестиций, и по количеству сделок занял сектор инноваций и технологий — 12% общей суммы сделок на российском рынке M&A. В числе главных событий продажа разработчика с российскими корнями Luxoft американской DXC Technology почти за $2 млрд, покупка акций Avito южноафриканской медиагруппой Naspers, а также IPO рекрутингового агентства HeadHunter (hh.ru) — первое IPO российской компании за два года.

Продажа непрофильных активов банков

Другим основным драйвером активности на рынке стал сектор недвижимости и строительства. Как отмечает КПМГ, за посткризисные годы в крупнейших российских банках и фондах накопилось много проблемных и непрофильных активов — недвижимости, девелоперских проектов и т.п. Банки сформировали соответствующие резервы, что открывает возможности для продажи активов на рыночных условиях.

При этом через государственные банки растет участие государства в сфере строительства и недвижимости. Так, группа ВТБ почти втрое увеличила долю в крупнейшем застройщике жилья ГК «ПИК» — до 23,05%. Параллельно с усилением участия государства происходит передел собственности среди частных инвесторов. В результате слияния с АО «ЛидерИнвест», ранее принадлежащего АФК «Система», группа «Эталон» укрепила свои позиции в числе лидеров на строительном рынке.

Инвестиции из США и Азии

- Объем сделок по покупке российских активов американцами вырос с $0,2 млрд в 2018-м до $3,4 млрд в 2019 году.

- Инвестиции из Европы, наоборот, снизились — с $5,9 млрд до $2,6 млрд.

- Объем покупок из стран Азиатско-Тихоокеанского региона за год вырос более чем в три раза — с $2,4 млрд до $8,2 млрд.

- Приток инвестиций из стран Ближнего Востока снизился с $4,8 млрд до $2,7 млрд.

Инвестиции же российских компаний в покупку иностранных активов продолжили снижаться. Общий объем исходящих сделок сократился вдвое — с $4,1 млрд в 2018-м до $1,9 млрд в 2019 году.

В 2019 году российские компании больше избавлялись от приобретенных ранее зарубежных активов, чем покупали новые. Но КПМГ видит в продаже российским бизнесом зарубежных активов возможность для реинвестирования капитала в покупку внутренних активов.

По прогнозу экспертов, начало нового инвестиционного цикла в 2020 году и нацпроекты способствуют умеренному росту инвестиционной активности. В центре внимания инвесторов по-прежнему останутся нефтегазовый сектор, инновации и технологии. Количество сделок будет расти в потребительском секторе, а также в недвижимости и строительстве.

Источник

Иностранцы вложили в российские ОЭЗ 250 млрд рублей — 52% всех инвестиций

Несмотря на общий спад инвестиционной активности иностранные инвесторы сохраняют высокий интерес к российским особым экономическим зонам (ОЭЗ). Общий объем инвестиций составил 0,5 трлн рублей, из которых более половины — 250 млрд рублей — иностранные. Об этом сообщил заместитель министра экономического развития Сергей Галкин, подводя итоги IV Национального рейтинга инвестиционной привлекательности ОЭЗ.

«Всего в РФ сейчас функционирует 36 ОЭЗ, с учетом тех трех, которые недавно были открыты, одобрены и созданы, в 29 регионах страны. За 15 лет существования механизма ОЭЗ было привлечено более 830 резидентов. Сумма, которая была проинвестирована почти 0,5 трлн рублей, из них почти 250 млрд рублей инвестировано иностранными резидентами. Создано было более 42 тысяч рабочих мест», — сообщил он.

Сергей Галкин особо подчеркнул, что ежегодный приток инвестиций в ОЭЗ составляет порядка 70-80 млрд рублей. По его словам, в 2020 году, несмотря на общее снижение экономической активности из-за пандемии, резиденты ОЭЗ в России непосредственно приступили к реализации 70 новых проектов. При этом общая сумма вложений в эти проекты составила порядка 140 млрд рублей. «Заявлено о создании более 70 тысяч рабочих мест. При этом количество начатых проектов резидентами ОЭЗ увеличилось на 32% по сравнению с предыдущим годом», — отметил замминистра.

Согласно данным, приведенным Сергеем Галкиным, каждый шестой резидент ОЭЗ — это компания с участием иностранного капитала. «52% всех инвестиций, конечно же, приходится на иностранцев. Это важно отметить, потому что несмотря на спад в инвестиционной активности и в целом сдержанном отношении западных партнеров к инвестициям в Россию, у нас наблюдается достаточно интенсивный рост и высокая заинтересованность в присутствии на площадках ОЭЗ», — отметил он.

По его словам, в течение последних четырех лет в лидерах по объему осуществления инвестиций в российские ОЭЗ остаются Кипр, «как основной источник инвестиций для России, с точки зрения структурирования владения Холдингами», также Германия — порядка 8% от иностранных инвестиций в ОЭЗ РФ, Нидерланды, Швейцария и США. Всего, по данным Минэкономразвития, было привлечено инвестиций из 41 страны мира.

«На сегодняшний день на территориях ОЭЗ выпускается самая разнообразная продукция от продуктов питания и лекарств до компьютеров, автомобилей и кораблей различного типа. Министерством был разработан соответствующий каталог продукции для обеспечения широкого доступа к товарам и услугам, которые производятся в ОЭЗ для инвесторов и покупателей продукции», — подытожил Сергей Галкин.

Источник

Методологический комментарий к международной инвестиционной позиции Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции Международного валютного фонда (РПБ6).

Общие понятия статистики международной инвестиционной позиции

Международная инвестиционная позиция (МИП) представляет собой статистический отчет, отражающий на определенный момент времени стоимость финансовых требований резидентов к нерезидентам, а также золота в слитках, служащего резервным активом, и обязательств резидентов перед нерезидентами.

В МИП отражаются остатки активов и обязательств на отчетную дату, а также изменения за период, которые произошли в результате операций, стоимостных изменений (переоценки) и прочих изменений.

Изменения в результате операций показывают чистые изменения иностранных активов/обязательств, которые произошли в результате финансовых операций между резидентами и нерезидентами с этими активами/обязательствами. Эти операции отражаются в финансовом счете платежного баланса.

Изменения в результате переоценки и прочие изменения отражают изменения, не связанные с финансовыми операциями между резидентами и нерезидентами. В составе изменений в результате переоценки учитываются чистые изменения в объеме активов/обязательств в результате изменения валютных курсов и уровня цен на финансовые инструменты. В прочие изменения включаются все остальные изменения в объеме активов/обязательств. К ним относятся: изменения в результате списания активов или обязательств; переклассификация (перераспределение) между институциональными секторами или функциональными категориями; изменения, вызванные сменой резидентной принадлежности институциональной единицы.

Разница между внешними финансовыми активами и обязательствами представляет собой чистую инвестиционную позицию, которая может быть положительной — страна является чистым кредитором по отношению к остальному миру — или отрицательной — страна является чистым заемщиком.

Структура и характеристика международной инвестиционной позиции Российской Федерации

Данные МИП Российской Федерации распространяются (публикуются) в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты. Презентация представляет собой набор главных компонентов международной инвестиционной позиции.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом (МВФ) и является стандартным для всех стран при передаче данных в МВФ в соответствии со Специальным стандартом распространения данных (ССРД). Он является наиболее подробным и включает собственно стандартные компоненты и дополнительные статьи. Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете результирующих показателей.

Дополнительные статьи — компоненты, которые составляются в зависимости от конкретных экономических условий. В презентации стандартных компонентов дополнительные статьи выделяются курсивом.

Финансовые активы и обязательства в стандартном представлении МИП классифицируются следующим образом:

— по функциональным категориям — прямые инвестиции, портфельные инвестиции, производные финансовые инструменты, прочие инвестиции, международные резервы (резервные активы);

— по финансовым инструментам — инструменты участия в капитале и паи инвестиционных фондов, долговые ценные бумаги, опционы, контракты форвардного типа, прочие финансовые активы и обязательства;

— по институциональным секторам и подсекторам — центральный банк; банки; органы государственного управления; прочие секторы, в состав которых включаются другие финансовые организации (кроме банков), нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства;

— по срокам погашения (в случае долговых инструментов): долгосрочные (с первоначальным сроком погашения свыше одного года) и краткосрочные (с первоначальным сроком погашения один год и менее или выплачиваемые по требованию).

Дополнительно разрабатываются основные агрегаты МИП в распределении на позиции в национальной валюте и в иностранной валюте, а также валютная структура внешних долговых требований и внешних долговых обязательств, которая включает классификацию по секторам, срокам и видам валют (российский рубль, доллар США и евро). Кроме того, разрабатывается МИП в разрезе финансовых инструментов и институциональных секторов с выделением сектора нефинансовых организаций.

Функциональные категории и финансовые инструменты

Иностранные инвестиции классифицируются в МИП на активы и обязательства, распределяемые в соответствии с экономической моделью поведения инвесторов по функциональным категориям (на прямые, портфельные и прочие инвестиции, производные финансовые инструменты, резервные активы), которые, в свою очередь, детализируются по видам финансовых инструментов, охватывающих полный перечень финансовых взаимоотношений с нерезидентами.

Прямые инвестиции

Прямые инвестиции — это категория иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью осуществления контроля или приобретения устойчивого влияния на управление предприятием, расположенным в другой стране.

Непосредственные отношения прямого инвестирования возникают, когда прямой инвестор напрямую владеет инструментами участия в капитале, обеспечивающих ему 10 и более процентов голосов в управлении предприятием прямого инвестирования.

Прямые инвестиции учитываются в форме участия в капитале (котируемые и некотируемые акции, доли, паи, недвижимость), реинвестирования доходов и долговых инструментов (ценные бумаги, ссуды и займы), исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования.

К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование) и операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Портфельные инвестиции

Портфельные инвестиции — категория иностранных инвестиций в обращающиеся долговые ценные бумаги и ценные бумаги, обеспечивающие участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы.

Производные финансовые инструменты

Производные финансовые инструменты — финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться финансовые риски независимо от базового инструмента. Выделяются две категории производных финансовых инструментов: опционы и контракты форвардного типа.

Прочие инвестиции

Прочие инвестиции представляют собой остаточную категорию финансовых инструментов, которые не включены в категории прямых и портфельных инвестиций, производных финансовых инструментов и резервных активов. В их составе выделяются: прочее участие в капитале, наличная валюта и депозиты, ссуды и займы, страховые и пенсионные программы, программы стандартных гарантий, торговые кредиты и авансы, специальные права заимствования (СДР) в части обязательств, прочая дебиторская/кредиторская задолженность (включая задолженность по объявленным, но не выплаченным дивидендам по акциям российских предприятий, принадлежащим иностранным портфельным инвесторам).

Резервные активы

Резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства Российской Федерации и контролируются ими в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях. Резервные активы включают: монетарное золото, СДР, резервную позицию в МВФ и прочие резервные активы (наличная валюта и депозиты, ценные бумаги, прочие требования).

Институциональные секторы

Институциональные секторы и подсекторы в международной инвестиционной позиции соотносятся с сектором (подсектором) резидентов, а не с сектором контрагентов, то есть в случае активов это сектор (подсектор) российского инвестора или кредитора и в случае обязательств — сектор (подсектор) российского эмитента или заемщика.

Центральный банк представлен Центральным банком Российской Федерации.

Банки — кредитные организации (кроме небанковских кредитных организаций) и государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» без учета его деятельности в качестве агента Правительства Российской Федерации.

Органы государственного управления — органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, местные органы управления.

Прочие секторы — аналитическая группировка, включающая другие финансовые организации (кроме банков), нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства (НКОДХ):

— другие финансовые организации — небанковские кредитные организации и иные организации, для которых основной вид деятельности — предоставление финансовых услуг;

— нефинансовые организации — предприятия, основной деятельностью которых является производство товаров или нефинансовых услуг. К нефинансовым организациям относятся юридические лица, а также квазикорпорации — организации, действующие без образования юридического лица (отделения и представительства организаций-нерезидентов, условные единицы-резиденты, владеющие недвижимостью);

— домашние хозяйства — институциональные единицы, состоящие из одного физического лица или группы физических лиц, в том числе индивидуальных предпринимателей;

— некоммерческие организации, обслуживающие домашние хозяйства (НКОДХ) — институциональные единицы, являющиеся нерыночными производителями, созданные для оказания социальных услуг домашним хозяйствам. К ним относятся благотворительные общества, профсоюзы, профессиональные и научные общества, религиозные учреждения и т.п.

Источник