Как выбрать облигации: рекомендации по анализу ключевых параметров ценной бумаги и надежности эмитента

Учимся оценивать и выбирать надёжные облигации для инвестирования.

Одним из самых популярных инструментов в инвестиционном портфеле новичка являются облигации. Их часто называют альтернативой депозитам. В свете того, что в течение 2019 года доходность вкладов снижалась и, скорее всего, продолжит снижаться и в 2020 году, облигации становятся более привлекательными. Но далеко не все из них можно назвать надежными. В статье дам рекомендации, как выбрать облигации для инвестирования, на что обращать внимание и какими сервисами пользоваться при выборе.

Понятие и основные параметры

На нашем блоге я уже пыталась рассказать все об облигациях. Но это оказалось невозможным, поэтому будет серия статей на эту тему. Инструмент непростой, хотя эксперты и рекомендуют его для “чайников”. Что бы вы ни покупали на фондовом рынке – акции или облигации – сначала проведите анализ. Ниже рассмотрим его основные этапы.

Облигация – это долговая ценная бумага, по которой ее покупатель (инвестор) дает в долг эмитенту (государство, регионы РФ, компании). Любой заем характеризуется срочностью и платностью. Облигации не исключение. Эмитент обязан вернуть деньги через определенный срок и выплатить купоны (проценты).

Чем долговые ценные бумаги могут быть интересны инвестору:

- Доходность выше, чем по депозитам в банках. Чем рискованнее бумага, тем выше доход. Долгосрочные облигации, как правило, тоже имеют более высокую доходность, чем краткосрочные.

- Хорошая ликвидность, т. е. возможность быстро обменивать на деньги. Поэтому их можно использовать для накопления, хранения подушки безопасности.

- При досрочной продаже инвестор не теряет прибыль, а получает ее от покупателя в виде накопленного купонного дохода.

- Низкий порог входа. Номинальная стоимость облигации – 1 000 руб., на бирже текущая цена может быть чуть ниже или чуть выше номинала.

- Возможность для спекуляций. Долг можно продавать и покупать. Активные инвесторы зарабатывают на разнице в текущих котировках.

- В период высокой ключевой ставки долгосрочные облигации показывают хорошую доходность. Купив их в этот период времени, инвестор фиксирует прибыль на долгий срок.

Облигации – хороший инструмент для получения пассивного дохода. Можно таким образом составить портфель, что каждый месяц будут приходить деньги от выплаты купонов.

Прежде чем рассматривать основные принципы покупки облигаций, надо разобрать ключевые параметры, которые помогут нам сделать правильный выбор.

Классификация

Главное место, где можно приобрести долговые бумаги рядовому инвестору, – это Московская биржа. На ней обращаются 4 вида бондов (от слова bonds – облигации):

- Государственные. Их выпускает Министерство финансов, т. е. эмитентом выступает государство РФ. Называются облигациями федерального займа (ОФЗ). Считаются самыми надежными, потому что потеря денег при вложении в ОФЗ возможна только при объявлении дефолта (банкротства) страны. За надежность инвестору приходится соглашаться на небольшую доходность (примерно 5,5 – 6,5 %).

- Муниципальные. Эмитенты – субъекты РФ. Риск неплатежей выше, потому что отдельный регион в теории может объявить дефолт. Но такое развитие событий считается маловероятным. Бюджет не даст погибнуть отдельному региону. В худшем случае погашение номинала и выплата купонов задержатся. Инвестировать в муниципальные бонды можно с большей доходностью, чем по ОФЗ.

- Корпоративные. Эмитенты – компании России, производящие товары и оказывающие услуги в разных отраслях экономики. Считаются самыми рискованными. Чем выше риск, тем выше доходность. Сложно представить, что в ближайшие десятилетия что-то случится со Сбербанком, Газпромом, Лукойлом. Поэтому надежные корпоративные бонды тоже существуют.

- Еврооблигации – долговые бумаги российских эмитентов, выраженные в валюте. Эмитентами являются все вышеперечисленные. Доход зависит от степени риска, как и у рублевых бумаг.

На Московской бирже можно посмотреть список всех котирующихся на ней облигаций. На 24 января 2020 г. их 1 482 штуки. Анализировать каждую – титанический труд. Для подбора ценных бумаг в свой портфель я пользуюсь сервисом rusbonds.ru. На нем удобно настроить поиск по параметрам и значительно сократить список достойных кандидатов. Например, отобрать только бумаги с высокой доходностью.

Первоначальный выпуск облигации происходит по номинальной цене. Она равна 1 000 руб. И именно эта стоимость будет выплачена владельцу при погашении в конце срока. Но большинство инвесторов покупает по рыночной цене – цене, которая сложилась на текущий момент времени на рынке. Она может быть выше или ниже номинала.

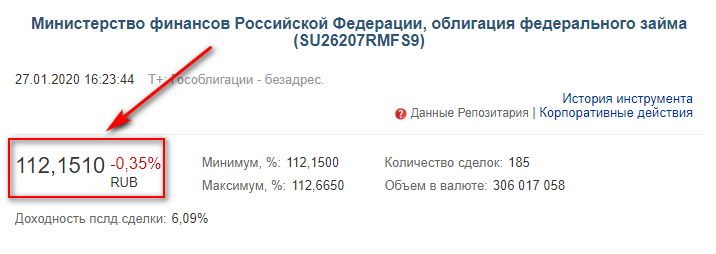

Если мы посмотрим в реальном времени на торги на Московской бирже, то можем увидеть вот такую цену, например, по ОФЗ-26207-ПД с погашением в 2027 году:

Это и есть рыночная или курсовая цена, выраженная в процентах от номинала. В данном примере облигация торгуется за 1 121,51 руб. Объясню механизм, почему рыночная цена отличается от номинальной то в большую, то в меньшую сторону.

Уровень процентных ставок в экономике опирается на ключевую ставку Центробанка. Именно она определяет стоимость денег. Это ставка, по которой коммерческие банки получают кредиты от ЦБ. Низкая ставка – дешевые кредиты, высокая – дорогие. Соответственно, и для клиентов коммерческих банков (предприятия, региональные власти) кредиты либо дешевеют, либо дорожают.

При выпуске облигации доходность тоже назначается с учетом ключевой ставки. Например, в 2020 году компания выпустила бумагу А с купоном 7 % годовых, т. е. 70 руб. в год. Но через год ключевая ставка снизилась, и другая компания уже выпускает облигацию Б с купоном 5 %. Получается, что спрос на бумагу А вырастет, потому что ее доходность выше. Следовательно, вырастет и рыночная цена. И наоборот.

Источник

Долгосрочные облигации сейчас ЗА и ПРОТИВ.

Каждый долгосрочный инвестор по-хорошему должен держать в своем портфеле не только акции, но и облигации, чтобы была возможность для маневра в случае очередной коррекции. В последнее время я получил несколько вопросов о том, какие долгосрочные облигации я держу в своем портфеле? Это очень хороший вопрос, здесь важно уметь оценивать коэффициент риск/доходность таких вложений.

Давайте попробуем разобраться в текущей ситуации. Ключевая ставка в РФ сейчас составляет 4,25%, сильно ниже ее уже не опустят, максимум еще на 1% на мой взгляд. В такой ситуации, оценивая потенциал падения ставки и потенциал ее роста, можно сделать вывод, что потенциал роста выше, чем потенциал падения. Вспомним 2014 год, когда ставку резко подняли с 10% до 17%, история часто повторяется, не нужно про это забывать. Сейчас у ЦБ есть резервы, которые он может при необходимости «палить» для поддержания курса рубля, не повышая ставки, но если прилетит очередная «черная птица» с запада, в виде санкций, то вероятность повышения ставки увеличивается.

Нужно иметь в виду еще одну простую вещь, не вдаваясь глубоко в формулы расчета, цена облигации с постоянным купоном у нас привязана к ставкам на рынке, если ставка растет, то цена на такие облигации падает и наоборот. Причем, падать цена будет пропорционально дюрации (грубо, сроку до погашения). Индикатором потенциального падения цены облигации при изменении ставок на 1% является модифицированная дюрация, которая обычно указана на всех скринерах.

Для понимания давайте прикинем на коленке, как изменится цена облигаций с постоянным купоном с дюрацией 1 год, 3 года и 10 лет при прочих равных, если ставка вырастет на 1% (на 5%):

Грубая формула: Изменение цены = срок Х изменение ставки.

Изменение цены 1 = 1 x 1% = 1% (5%)

Изменение цены 3 = 3 x 1% = 3% (15%)

Изменение цены 10 = 10 x 1% = 10% (50%)

Это грубые расчеты, но они позволяют понять, как изменение ставки влияет на цену облигации в зависимости от срока.

Если вы посмотрите на кривую бескупонной доходности ОФЗ (скрин), там видно, что разница в доходности между 3-летними ОФЗ и 18-летними всего 1,5%. При этом, в случае роста ставки на 1%, цена 18-летних ОФЗ упадет на 18%.

Отвечая на вышеописанный вопрос, я не держу сейчас длинные облигации (с дюрацией больше 3 лет), это нецелесообразно в текущих условиях. Длинные облигации интересно покупать, когда есть потенциал снижения ставок, тогда появляется возможность зафиксировать высокую доходность на несколько лет минимум. Такие периоды были в марте текущего года, когда можно было купить длинные облигации и зафиксировать 8-9% в ОФЗ, в 2014 году были такие возможности и в перспективе тоже будут. Главное, каждый инструмент применять по его назначению, я не стремлюсь заработать на облигациях, они для этого не предназначены, а вот для сохранения средств вполне подходят. После мартовской коррекции мы видели, что ВДО (высокодоходные облигации) падали вместе с рынком, не выступая, как защитный актив, я предпочел им акции с хорошей див. доходностью в итоге.

Моя группа ВКонтакте — ИнвестократЪ

Мой Telegram-канал — ИнвестократЪ

Источник

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник