- Что относится к финансовым вложениям (понятие и виды)?

- Понятие финансовых вложений

- Какие активы являются финансовыми вложениями?

- Следующие виды имущества не считаются финвложениями

- Классификация и оценка финансовых вложений

- Нюансы аналитического учета финвложений

- Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

- Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

- Краткосрочные финансовые вложения, что это?

- Анализ финансовых вложений. Базовые задачи и цели

- Учет краткосрочных и долгосрочных финансовых вложений

- Для долгосрочных инвестиций:

- Для краткосрочных вкладов:

- Эффективность финансовых вложений

Что относится к финансовым вложениям (понятие и виды)?

Понятие финансовых вложений

Понятие и классификация финансовых вложений раскрыты в двух основных законодательных актах: в ПБУ 19/02 (п. 3 раздела I) и «Положении по ведению бухгалтерского учета…», утв. приказом Минфина РФ от 29.07.1998 № 34н (далее по тексту — положение по БУ) (п. 43).

П. 2 ПБУ № 19/02 установлены условия, одновременное выполнение которых позволяет отнести активы к финансовым вложениям. Такими условиями являются:

- Наличие прав владения финвложениями.

- Ожидание будущей экономической выгоды. Эта выгода может быть получена в форме процентов, дивидендов, прироста стоимости актива в результате возникновения разницы между ценой покупки и ценой последующей продажи или в результате прироста текущей рыночной цены.

- Переход к инвестору (покупателю) рисков, связанных с финвложением: риска снижения ликвидности; риска потери платежеспособности у организации-эмитента или организации-должника; риска негативного изменения стоимости активов.

Какие активы являются финансовыми вложениями?

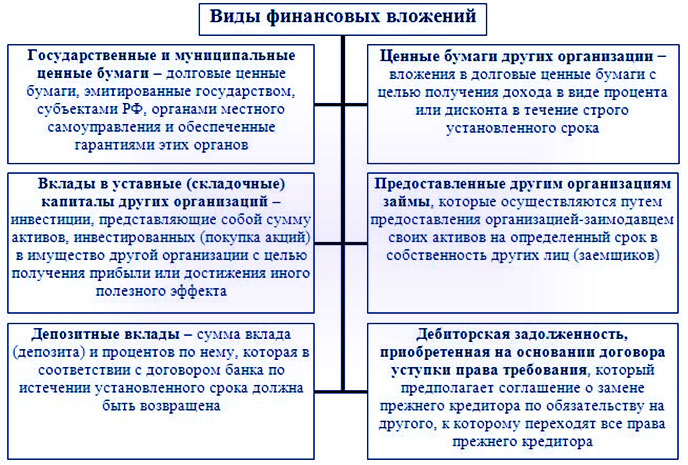

К числу объектов финвложений относят следующие активы:

- ценные бумаги;

- долговые обязательства в форме ценных бумаг, имеющих дату и стоимость погашения;

- инвестиции в уставный капитал других юрлиц, в том числе дочерних и связанных предприятий;

- депозиты в банках и кредитных организациях;

- дебиторку, приобретенную на условии уступки права требования;

- вклады участников по договорам простого товарищества;

- прочие активы, которые отвечают условиям признания их финвложениями (абз. 1–2 п. 3 ПБУ № 19/02).

ВНИМАНИЕ! Выданные организацией беспроцентные займы, полученные от покупателей (заказчиков) товаров (работ, услуг) беспроцентные векселя, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями организации не являются и показываются по строке 1230 «Дебиторская задолженность» в разд. II Бухгалтерского баланса.

Таким образом, к финансовым вложениям относятся активы, используемые предприятием для повышения эффективности своей финансовой деятельности. Правильное распоряжение такими активами создает дополнительный доход предприятий, у которых финансовая деятельность не является основной.

ПРИМЕР от КонсультантПлюс:

По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с. Получите пробный доступ к системе К+ и продолжите изучение примера бесплатно.

Следующие виды имущества не считаются финвложениями

Есть имущество, которое похоже по экономическому смыслу на финвложения, но не относится к их числу. К таким видам имущества относятся (абз. 3–7 п. 3, п. 4 ПБУ 19/02):

- собственные ценные бумаги предприятия, приобретенные (выкупленные) с целью дальнейшей продажи или аннулирования;

- векселя, которые выданы в счет расчетов за товары, работы, услуги продавцу от организации, эмитировавшей вексель;

- инвестиции в недвижимость, являющуюся собственностью организации, но которая сдается в аренду (временное пользование) для целей получения дохода (при условии, что имущество это обладает вещественной формой);

- финвложения в драгметаллы, драгоценности, предметы старины и искусства (прочие аналогичные материальные активы), если их целью не является обычная деятельность;

- финвложения в активы, обладающие материально-вещественной формой (основные средства, материальные запасы, прочие материальные активы), и в активы, относящиеся к категории нематериальных активов.

Подробнее о применении норм ПБУ 19/02 читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Классификация и оценка финансовых вложений

Финансовые вложения классифицируют на:

- краткосрочные;

- долгосрочные (имеющие срок более года).

- внеоборотные;

- оборотные;

- активы, купленные с целью получения процентного дохода, дивидендов, иной формы дохода в результате владения ими;

- активы, купленные с целью перепродажи;

- участвующие в формировании уставного капитала;

- участвующие в формировании долговых обязательств.

Приведенная классификация не является полной, но отражает наиболее привычный современный подход к классификации финвложений, существующий в РФ сегодня.

Оценка финвложений при их принятии к учету производится по первоначальной стоимости.

ВАЖНО! Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут осуществлять последующую оценку финансовых вложений, обращающихся на организованном рынке ценных бумаг, по первоначальной стоимости независимо от изменения их текущей рыночной стоимости (абз. 2 п. 19, п. 21 ПБУ 19/02, п. 10 Информации Минфина России N ПЗ-3/2015).

Нюансы аналитического учета финвложений

Порядок аналитического учета финансовых вложений организация устанавливает сама. Самостоятельно предприятием определяются и единицы их учета (для ценных бумаг, например, единицей учета могут быть штуки или номинальная стоимость).

Разбивка в аналитическом учете финвложений производится по группам или видам так, как это удобно предприятию и как установлено учетной политикой. П. 7 ПБУ 19/02 указывает, что правила оценки финвложений в зависимые (связанные) предприятия, принципы раскрытия информации о таких финансовых активах в отчетности устанавливаются отдельным нормативным актом предприятия.

Приведем некоторые проводки по учету финвложений:

Источник

Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

Долгосрочные и краткосрочные финансовые вложения, являются вложениями денежных средств или же других активов в ценные бумаги различных субъектов, занимающихся ведением хозяйственной деятельности.

Основные цели всех финансовых вложений это – получение прибыли, превращение своих сбережений в ценные бумаги, обладающие высокой ликвидностью, установление официальных отношений с предприятием-эмитентом либо взятие над ним контроля, получение доступа на определенные рыночные сегменты, создание корпоративных интегрированных структур.

Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

2 ЛУЧШИХ БРОКЕРА ОПЦИОНОВ, КОТОРЫХ ВЫБРАЛИ ВЫ!

Не требуется верификация! | обзор | отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

Не требуется верификация! | обзор | отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$  Депозит от 5$. Новый брокер! | обзор | отзывы | ПОПРОБОВАТЬ СИГНАЛЫ

Депозит от 5$. Новый брокер! | обзор | отзывы | ПОПРОБОВАТЬ СИГНАЛЫ

РЕКОМЕНДУЕМ: ОНИ ОСТАЮТСЯ ЛИДЕРАМИ НА FOREX!

В зависимости от преследуемых целей, ликвидности и срока финансовые вложения обычно разделяют на долгосрочные и краткосрочные, хотя определенных четко законодательством критериев для этого разделения не существует. Но при любых обстоятельствах такое разграничение на сегодняшний день является очень существенным, т.к. учет и отчетность, как по долгосрочным, так и по краткосрочным вложениям отображаются по-разному.

На сегодняшний день объектами финансового вложения могут являться: облигации муниципальных и государственных займов, акции сторонних предприятий и организаций, банковские депозиты, долговые ценные бумаги, дебиторские задолженности, которые были получены в виде уступок по праву требования различных вкладов, в уставной капитал в прочем, как дочерних, так и полностью зависимых организаций и мн. др.

И так долгосрочные финансовые вложения, что это? К долгосрочным вложениям относят прямые инвестиции в какие-либо финансовые инструменты сроком более чем 1 год, а также иные виды инвестиций, не имеющие возможности к реализации в любой момент.

Отсюда следует, что долгосрочными могут стать и те вложения, которые еще изначально планировалось осуществить и ранее чем через 1 год в тех случаях, когда исходя из рыночной ситуации, организация признает невозможность их реализации на протяжении короткого периода. Здесь идет речь о слабо ликвидных либо вообще неликвидных активах .

Следует отметить, что посредством инструментария долгосрочных финансовых вложений косвенно можно реализовывать и краткосрочные инвестиции. К примеру, вместо того чтобы вкладывать капитал в покупку основных средств, которые будут развивать новое производство, Вы можете приобрести корпоративные права предприятия (контрольный пакет), уже владеющего соответствующими активами, либо учредить дочернюю компанию, наделив ее уставным капиталом, посредством которого и будут осуществляться реальные вложения.

К объектам долгосрочных финансовых вложений на сегодня можно отнести:

— акции (иначе сказать, ценные бумаги, полностью удостоверяющие права на собственность);

— облигации, векселя , инвестиционные, а также сберегательные сертификаты, (акции, удостоверяющие все взаимоотношения по займам);

— вложения в уставной капитал уже сторонних, как отечественных, так и зарубежных предприятий;

— облигации местных и наконец государственных займов;

— вложения средств в ассоциированные компании и предприятия, в которых более 25% акций принадлежит инвестору и которые не являются совместными либо дочерними предприятиями самого инвестора.

Краткосрочные финансовые вложения, что это?

К краткосрочным финансовым вложениям можно отнести инвестиционные вклады во всевозможные финансовые инструменты на малый период времени – до 1 года. Этот вид финансовых вливаний представляет собой некую форму временно используемых свободных средств организации с целью дальнейших прибылей и защиты их от инфляционных процессов.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. | СЕРВИС FXCOPY | обзор/отзывы

2007 год. БОНУС $1500 НА СЧЕТ. | СЕРВИС FXCOPY | обзор/отзывы  1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы  2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы

2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы  1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$! ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы Копирование сделок! 10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Благодаря достаточно высокой ликвидности этого вида инвестирования, его приравнивают к готовому средству платежа, поэтому он служит предприятиям обеспечением неотложных обязательств. Другими словами, в финансовом менеджменте, краткосрочные вложения рассматривают как эквивалент активов выраженных в деньгах.

Происходит это по причине того, что, несмотря на утешающие прогнозы, состояние экономики не самое устойчивое и многие инвесторы имеют опасения по поводу вложения собственных капиталов в какие-либо долгосрочные проекты.

Как правило, в планах инвесторов – покупка и быстрая продажа ценных бумаг. Делают это они для того чтобы в течение короткого промежутка времени (несколько месяцев) получить ожидаемую прибыль. Следует отметить, что при осуществлении краткосрочных вложений иногда используют инсайдерскую информацию, получаемую далеко не всегда от легальных источников и не всегда соответствующую действительности.

Также необходимо знать, что такой вид вложений, осуществляемый во всевозможные виды депозитных сертификатов либо депозитов, краткосрочных облигаций, векселей, сберегательных сертификатов, а также мн. др. далеко не всегда может принести инвестору заметный доход. По этой причине следует брать во внимание наличие рисков. Если не так давно во время краткосрочного инвестирования можно было не оценивать курс валют и политическую ситуацию, то сегодня эти риски обладают огромным весом во время оценки объектов инвестирования.

Во время проведения финансовых вложений как юридические так частные инвесторы зачастую обращаются за оказанием помощи (проведению анализа) к аналитикам, способным соотнести получение прибылей от вложенных капиталов и риски на несколько месяцев вперед.

Анализ финансовых вложений. Базовые задачи и цели

Анализ финансовых вложений – это совокупность методов менеджмента, проводимого для того чтобы принять взаимовыгодное решение об использовании свободных денежных средств организации. Уровень эффективности финансовых вложений рассчитывают путем сравнения, выраженного денежным потоком от ресурсов и конечных результатов их применения. В целом данное сравнение в общей экономике и является анализом вложений.

Какие же задачи стоят перед анализом инвестиций?

- Во-первых, это выбор самого высокоэффективного вложения среди иных вложений в целом.

- Далее нахождение среди прочих самого эффективного портфеля инвестиций.

- Немаловажный вопрос, который решает анализ финансовых вложений – расчет превышения результатов, выраженных в деньгах, другими словами, прибыльности данных вложений. Анализ финансового вложения позволяет инвестору рассчитать доходность от своих вкладов на данный момент и на ближайшее будущее.

При любых обстоятельствах анализ финансовых вложений преследует цель мотивировать решение инвестора на вложение собственных денежных средств в конкретную организацию, фирму, компанию, производство и т.п.

Сразу отметим, что во время проведения анализа по инвестициям, зачастую используют специальные программы, позволяющие осуществить многофакторный анализ.

Учет краткосрочных и долгосрочных финансовых вложений

У всех компаний занимающихся инвестиционной деятельностью возникает необходимость вести учет финансовых вложений. По сути, инвестиции в стоимостном отношении могут иметь текущую рыночную и номинальную стоимость. Номинальной стоимостью является сумма, которая указывается на непосредственно бланке какой-либо из ценных бумаг. Величина уставного капитала является совокупностью всех акций как раз по номинальной стоимости.

В организациях учет финансовых вливаний в качестве активов ведется либо по цене приобретения, либо по себестоимости. В себестоимость включены затраты на вознаграждение дилеров и агентов, оплата поставщикам, сборы регулирующих органов и фондовых бирж, оплата банковских услуг, сборы и налоги по переводам средств, оплата услуг консультантов и др.

Изначально (в момент приобретения) учет долгосрочных с краткосрочными вложениями ведут по стоимости их покупки, а затем их можно отражать в себестоимости таким образом:

Для долгосрочных инвестиций:

- стоимость покупки;

- стоимость с переоценкой;

- наименьшая стоимость (либо рыночная либо приобретения).

Для краткосрочных вкладов:

- рыночная стоимость;

- наименьшая стоимость (либо рыночная либо приобретения).

Прибыльность или убыточность по причине изменения рыночной цены краткосрочных вложений признаются в тех отчетных периодах, где они были.

Если брать аналитический учет, как с долгосрочными, так и краткосрочными вкладами, то его проводят уже по видам этих вложений, к примеру, акции, паи, облигации, и еще по объектам инвестирования, т.е. по наименованиям эмитентов.

Аналитический учет по финансовым вкладам, обеспечивает возможность получения полной, своевременной, а также достоверной информации. Для этого все акции, которыми владеет компания, описываются в журнале учета.

В этом журнале отражены следующие сведения:

— покупная, затем номинальная стоимость по всем ценным бумагам,

— дата продажи и дата приобретения,

— общее их количество и другие моменты.

В случаях хранения этих бумаг в депозитариях, в данном журнале должны быть зафиксированы их реквизиты.

Учет финансовых вложений предполагает также проведение их инвентаризации. Во время проведения инвентаризационных мероприятий осуществляется проверка предоставляемых займов и фактических затрат непосредственно на покупку акций. Проводится анализ корректности оформления этих бумаг, количественное соответствие данным учета, реальность их стоимости, правильность отражения доходности или убытков от проведенных с ними операций.

ТОП БРОКЕРОВ, ПРИЗНАННЫХ НЕЗАВИСИМЫМИ РЕЙТИНГАМИ

Система копирования сделок. | обзор | отзывы | ТРЕЙДИНГ С 5 $ Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

ТОП ФОРЕКС БРОКЕРОВ РОССИЙСКОГО РЕЙТИНГА НА 2021 ГОД:

2007 год. Как получить 1500$? =>> БОНУС $1500 | обзор / отзывы 2007 год. FinaCom. КОПИРОВАТЬ СДЕЛКИ ТРЕЙДЕРОВ | обзор/отзывы 1998 год. FCA, НАУФОР. | ВСЕ АКЦИИ И КОНКУРСЫ | обзор/отзывы

Помимо этого, во время проведения инвентаризации текущих вложений, важно проводить сверку учетных данных предприятия и выписок организаций, которые выполняют функции ведения реестра и хранения ценных бумаг.

В общем смысле, учет финансовых вложений предполагает использование общих инструментов и методов ведения учета (регистры, аналитические и синтетические данные, налоговый учет, бухгалтерский учет и мн. др.).

Эффективность финансовых вложений

Основную роль в процессе обоснования целесообразно или нет осуществлять финансовые вложения играет определение их эффективности. Инвестиционный проект считается достаточно эффективным, если помимо сохранности вложенных инвестором средств будет обеспечиваться их стабильное увеличение.

Уровень эффективности инвестиций, определяется путем сравнивания с другими видами инвестиций. А экономическую оценку непосредственно эффективности вложений определяют, используя статистические и динамические методы: дисконтирование, определение текущей чистой стоимости, рентабельность, расчет окупаемости, определение расчетных норм прибыльности, в т.ч. и внутренней и т.п.

ОБЯЗАТЕЛЬНО ПОСМОТРИТЕ:

Виды инвестиций (финансовых вложений)

Источник