- Долгосрочное инвестирование − это сколько?

- Долгосрочные инвестиции: виды и возможности, перспективы, источники финансирования

- Долгосрочное инвестирование: виды и возможности

- Перспективы

- Покупка ценных бумаг

- Строительство и инвестиции в недвижимость

- Прямые вложения в производство

- Расчеты эффективности

- Пример расчета NVP

- Долгосрочные вложения: учет

- Источники финансирования

- Заключение

- Видео на тему

Долгосрочное инвестирование − это сколько?

Иногда ко мне приходят клиенты, которые ожидают, что, открыв брокерский счет, они получат продукт вроде депозита, но с доходностью 10 или даже 20 процентов годовых в долларах вместо 1-2% в банке (на конец 2018). Таких клиентов приходится разочаровывать: к сожалению, фондовый рынок так не работает.

Было бы здорово каждый месяц получать СМС-ку, что ваш брокерский счет вырос на столько-то долларов, хотя даже в банке проценты далеко не всегда начисляются каждый месяц и для получения прироста капитала часто надо ждать до конца срока вклада (ну или проценты начисляют, но при досрочном расторжении просят все вернуть). На фондовом рынке можно получить более высокую доходность, чем по депозиту в банке, но дополнительная доходность идет только в комплекте с дополнительным риском. То есть доходность не является гарантированной. Фактический результат может быть ниже планового (а может быть и выше!).

На рынке бывают хорошие и плохие дни (а также месяцы, годы и изредка даже десятилетия). Если вы находитесь на рынке достаточно долго, вы обязательно получите свою дозу как удачи, так и невезения, в среднем они, собственно, и дадут ту расчетную долгосрочную доходность, на которую можно рассчитывать с определенной долей уверенности. Конечно, всегда может прилететь Черный лебедь и все поставить с ног на голову (или наоборот, с головы на ноги, в зависимости от вашей точки зрения на мир), но примерно 80% времени (по некоторым данным до 97%) он в отпуске.

Вероятно, вера в магический депозит имеет исторические корни. Человек эпохи позднего СССР привык, что всегда есть некий «товар из-под прилавка». Что есть, например, обычные Жигули (ведро с гайками), а есть такая же на вид машина, но сделанная на экспорт (почти автомобиль). Однако, на мой взгляд, десятилетия свободного рынка в нашей стране в корне изменили ландшафт, особенно в области инвестиционных продуктов. В данный момент ни один мировой рынок не является таким глобальным, как рынок финансовых инструментов и услуг. Деньги переводятся из одной точки мира в другую со скоростью света и нет существенных сложностей в том, чтобы находясь, скажем, в Мурманске, закупиться акциями, ну к примеру, какой-нибудь Малазийской компании. То есть я веду к тому, что рынок предоставляет участникам максимальные возможности, чтобы как можно быстрее использовать в своих интересах любую его неэффективность.

По этой причине я всегда рекомендую клиентам подумать: если можно создать безрисковый продукт с доходностью 10% в долларах, то почему его не предлагают все банки? Тем более что с таким продуктом можно было бы брать кредит под существенно меньший процент, вкладывать деньги туда и иметь, по сути, бесконечно большие доходы из воздуха (для справки, по состоянию на ноябрь 2018 года Interactive Brokers предоставляет клиентам маржинальное финансирование в долларах под 3.68% годовых).

На этот вопрос есть два варианта ответа:

- Такой продукт есть, однако банки скрывают его от непосвященных (открывая только избранным, которые кликнули по баннеру «вложения под 25% годовых в долларах»)

- Такого продукта просто нет в природе.

Я выбираю второй вариант. Прошу не понимать меня превратно.

Во-первых, я ни в коем случае не утверждаю, что рынок абсолютно эффективен (я не из ортодоксов). На нем, безусловно, есть возможности и отклонения, но они не настолько очевидны, чтобы о них писали на фонарных столбах, и не настолько велики, чтобы можно было делать деньги из воздуха, ничем при этом не рискуя.

Во-вторых, я не спорю, что можно идти по улице и найти лежащие на тротуаре 100 баксов. Я даже верю, что можно найти кошелек, полный денег. Однако если кто-то мне скажет, что он находит на тротуаре 100 баксов каждый день 10 лет, я отнесусь к этому с некоторой долей скептицизма. Более того, если кто-то скажет, что за 10 лет он ни разу не терял на улице бумажника, я к этому также отнесусь с недоверием.

Но вернемся к основной теме статьи: когда говорят о долгосрочных инвестициях, это сколько по времени? Для того, чтобы пролить свет на этот вопрос я предлагаю использовать так называемое моделирование по методу Монте-Карло.

Процедура состоит из следующих этапов:

- Берем исторические данные касательно котировок и доходности интересующего нас актива.

- По этим данным оцениваем исторические статистические характеристики, представляя котировки случайным процессом.

- Предполагаем, что характеристики в будущем будут такие же, как и в прошлом. Используя генератор случайных чисел, генерируем много-много «параллельных миров». В каждом из этих миров события пошли по своему пути в соответствии с законами вероятности. Безусловно, предположение о том, что будущее будет похоже на прошлое, является ахиллесовой пятой метода, но это все же лучше, чем ничего.

- Далее отображаем полученные результаты в виде красивого графика и начинаем рассуждать о вероятностях того или иного события.

Само применение понятия вероятности − это еще одна ахиллесова пята метода (этого и многих- многих других), потому что, строго говоря, само понятие вероятности определено только для событий, которые могут быть повторены любое количество раз (как бросание монеты, например), то есть чтобы полноправно рассуждать о вероятности в математическом смысле этого слова, надо прожить 10000 жизней (варьируя обстоятельства в каждой из них) и сравнить результаты между собой, ну или вообразить параллельные миры. Так же вовсе не праздным является вопрос о том, насколько котировки случайны и насколько они детерминированы. Но это уже совсем философские дебри, далеко выходящие за формат данной статьи.

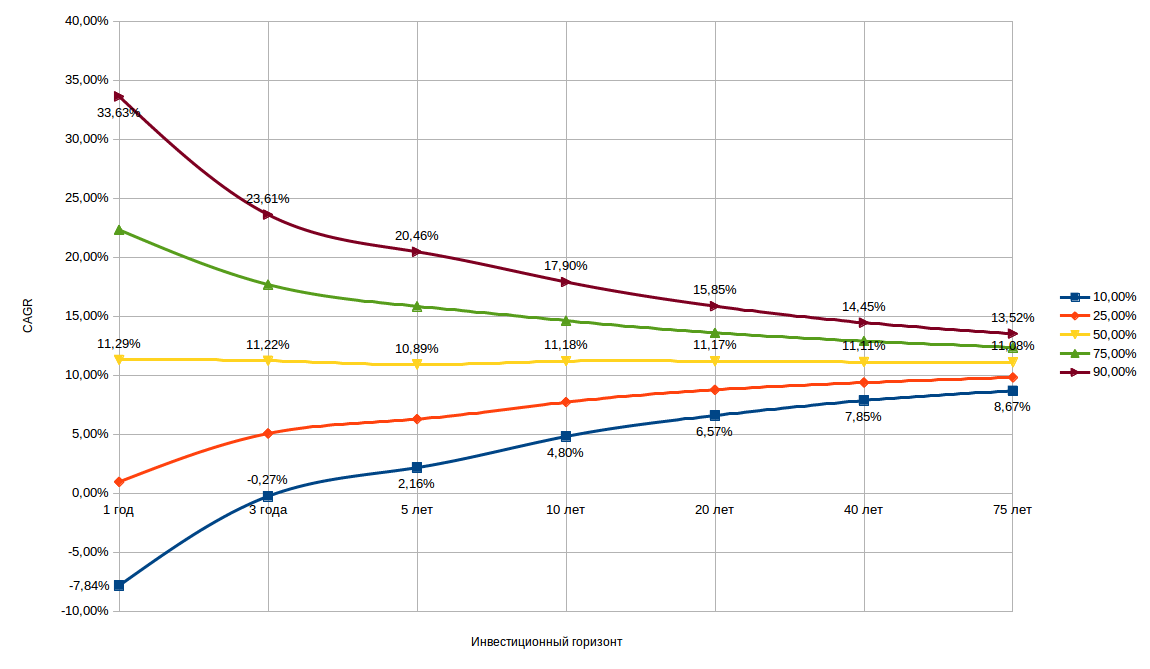

Так вот, для исследования возьмем фонд Vanguard 500 Index Investor (VFINX) — реальный индексный инвестиционный фонд, по которому есть данные с 1977 года.

Полученный результат показан на рисунке:

По вертикальной оси показана предполагаемая доходность, приведенная к году с учетом сложного процента (CAGR — Capitalized Annual Growth Rate). По горизонтальной оси показан инвестиционный горизонт (от 1 до 75 лет, почти логарифмический масштаб).

С вероятностью 90% доходность актива будет выше нижней линии и с вероятностью 90% будет ниже верхней линии. То есть с вероятностью 80% реальная доходность будет между верхней и нижней линией (81% если уж точно).

На графике можно увидеть громадный размах возможных результатов в первый год: от прибыли в 33,63% до убытка в 7,84%. Однако чем дольше инвестиционный горизонт, тем меньше становиться размах колебаний итогового результата, сходясь к средней ожидаемой номинальной долгосрочной доходности в примерно 11%.

Еще раз обращу внимание, что это результат для портфеля состоящего из одного актива, фонда Vanguard 500 Index Investor (то есть, по сути, для индекса S&P 500). Если конструировать портфель из других активов, можно получать другую картину ожидаемой доходности. Но чудес, конечно, не бывает: за снижение размаха колебаний надо платить снижением ожидаемой долгосрочной доходности и, наоборот, за повышение ожидаемой доходности надо платить более широким размахом колебаний.

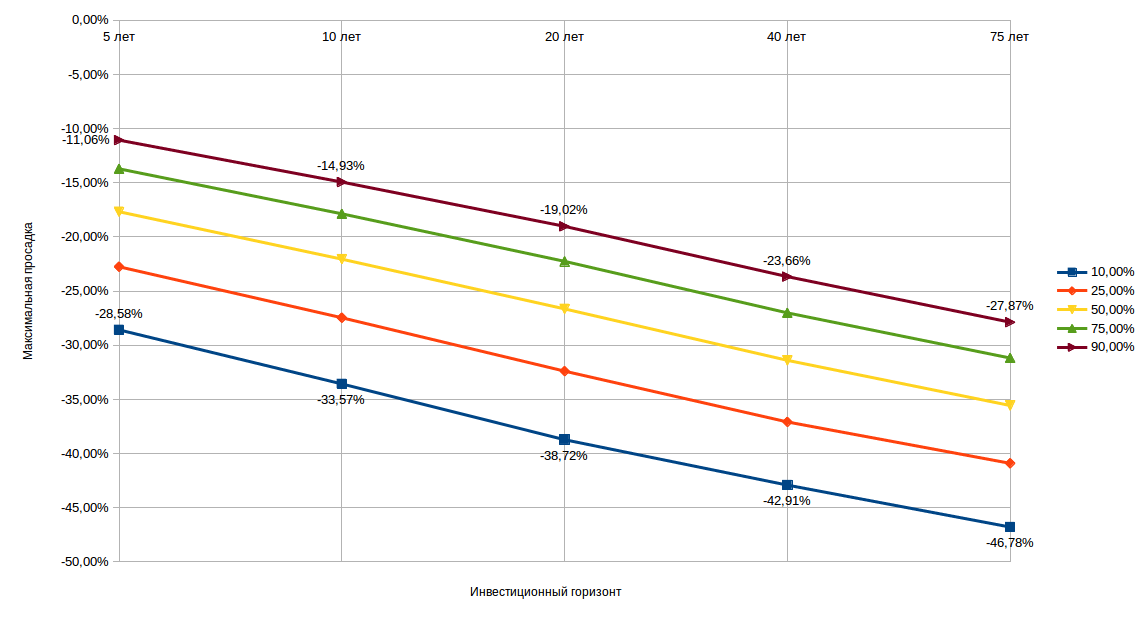

Картина будет не полной без еще одного графика:

На рисунке показана ожидаемая максимальная единовременная просадка для того же портфеля из одного актива.

Так же, как и на прошлом рисунке, ожидаемый результат с вероятностью 81% находится между верхней и нижней линией.

График говорит о том, инвестор, который инвестировал все средства в индекс S&P 500 на временном интервале в 5 лет, с вероятностью 81% переживет просадку портфеля на величину от 11.06% до 28.58%. Причем чем выше инвестиционный горизонт, тем выше ожидаемая просадка! Это явление легко понять: чем дольше вы на рынке, тем больше вероятность «словить» очередной биржевой кризис, в ходе которого придется сидеть в просадке, утешаясь дивидендами.

На мой взгляд, графики говорят сами за себя, но попробую подвести некоторый итог:

- На горизонте 1 год результат практически непредсказуем и может очень сильно отклониться от среднего как вверх так и вниз.

- Что-то более-менее уверенно можно предполагать при инвестиционном горизонте в 3 года минимум. При этом, если у вас инвестиционный горизонт в 3-5 лет, то портфель 100% в индексе акций широкого рынка − это точно не ваш выбор.

- Чтобы относительно спокойно держать портфель 100% в индексе акций широкого рынка, надо иметь инвестиционный горизонт минимум 10 лет (а лучше 20 лет) и крепкие нервы.

Источник

Долгосрочные инвестиции: виды и возможности, перспективы, источники финансирования

Используются как ценные бумаги (акции и долговые обязательства), так и строительство, и покупка недвижимости.

Ключевой особенностью долгосрочных проектов от более коротких временных разрезов – относительно высокий уровень стабильности. Кратковременные интервалы на финансовых площадках, и короткие экономические спады не оказывают сколь-нибудь сильного влияния.

Долгосрочное инвестирование: виды и возможности

На сегодняшний день долгосрочные инвестиции подразделяются на отдельные классификации по объектам вложений.

На сегодняшний день долгосрочные инвестиции подразделяются на отдельные классификации по объектам вложений.

В частности, на реальные инвестиции и долгосрочные финансовые вложения.

К финансовым инвестициям относятся: предоставление займов, а также приобретение ценных бумаг. Основной задачей подобных инвестиций служит получение дополнительного дохода.

Что же касается реальных долгосрочных вложений, то они представляют собой значительные капиталовложения в различные сферы производства, в частности:

- Приобретение недвижимого имущества.

- Выделение средств на постройку новых производственных помещений.

- Закупка нового и обновление устаревшего оборудования.

- Покупка земельных участков и фондов.

- Усовершенствование ключевых фондов компании.

- Приобретение недвижимого имущества;

- Получение пользовательских прав, товарных знаков.

- Направление средств на развитие новых технологий.

Прибыль, полученная в результате успешного долгосрочного инвестирования, представляет собой совокупность стабильно поступающих денежных средств, которые, в конечном итоге, окупают проект, а после приносят прибыль.

Прибыль, полученная в результате успешного долгосрочного инвестирования, представляет собой совокупность стабильно поступающих денежных средств, которые, в конечном итоге, окупают проект, а после приносят прибыль.

Стоит отметить и тот факт, что подобный вид инвестирования не приносит немедленных и мимолетных прибылей за краткосрочный период. В большинстве случаев он равномерно распределен в отведенном временном интервале.

Вложив в покупку, например, 5 миллионов рублей, он сможет продать здание через несколько лет по цене уже в 10 миллионов рублей.

При учете, что рынок недвижимости будет расти, а экономика не находится в состоянии рецессии. Также, на протяжении всего времени владения данным жилым фондом, инвестор может получить дополнительную прибыль, сдав его в аренду. Таким образом, прибыль может составить порядка 15 миллионов рублей.

Перспективы

На протяжение всего времени существования рынка капитала совершенствовались инструменты извлечения прибыли. Сегодня можно встретить множество возможностей для вложения средств, начиная со сделок с недвижимым имуществом и заканчивая рынком венчурного капитала и рынка деривативов.

Покупка ценных бумаг

Основной принцип работы с ценными бумагами основывается на покупке по низкой стоимости и продаже по более высокой.

Наиболее востребованными среди них являются:

Наиболее востребованными среди них являются:

- Обыкновенные акции.

- Долговые обязательства (облигации).

- Привилегированные акции.

Каждый из трех видов приведенных выше ценных бумаг обладает определенными характеристиками, а покупаются по различным предлогам. Например, при долгосрочных инвестициях в акции, как и указывалось выше, идет расчет на перепродажу по более высокой цене.

Другими словами, купив акции Сбербанка по 65.00 рублей и продав их по 100 рублей можно получить прибыль в 35 рублей на каждую купленную акцию. При учете высокой ликвидности данной ценной бумаги, ее реализация на фондовой площадке не составит труда.

Привилегированные акции покупаются в основном для получения дивидендов. Разница с обыкновенными акциями заключается в праве собственности, владелец привилегированной акции имеет 100 процентную возможность получить дивиденды, в то время как владелец обыкновенной акции может остаться без подобных выплат. Однако, в случае банкротства компании, первыми правами собственности владеют владельцы обыкновенных акций.

Соотношение риска и доходности на рынке инвестиций ценных бумаг

При приобретении долговых ценных бумаг, инвестор рассчитывает на получение стабильной месячной или годовой выплаты процентов. Купив облигации, со сроком погашения в 5 лет, инвестор получает последовательные выплаты, в среднем составляющие несколько процентов.

Также, стоит отметить, что насколько бы выгодной не казалась возможность вложения, нельзя вкладываться в один единственный актив. То же относится и к приобретению ценных бумаг. Важно качественно диверсифицировать инвестиционный портфель, который соответствовал бы приемлемому уровню риска и прибыли.

Стратегическими инвестициями принято считать покупку большого количества акций. Другими словами, для установления полного контроля над предприятием. Для получения контроля над компанией достаточно иметь в портфеле 50 процентов плюс 1 акция.

Строительство и инвестиции в недвижимость

Во все времена не менее привлекательным было вложение денег в строительство, а также покупку недвижимого имущества, в частности:

Во все времена не менее привлекательным было вложение денег в строительство, а также покупку недвижимого имущества, в частности:

- приобретение готовых жилых помещений;

- коммерческие и производственные здания.

В условиях российского законодательства, достаточно приемлемым является использование кредитных средств для финансирования строительства.

Однако, всегда следует помнить о возможном уровне риска, а потому в обязательном порядке необходимо просчитать все будущие риски, в том числе и банкротство предприятия-подрядчика.

С другой стороны, рынок недвижимости может принести немалую прибыль в случае растущей экономики, а также повышения доходов и расходов населения.

Прямые вложения в производство

Другим не менее интересным и прибыльным направлением являются прямые инвестиции в производство. Сегодня можно встретить огромное количество вариантов инвестиций в производство, среди которых и укрупнение собственного предприятия, и вложения в посторонние производственные активы.

Правда, во втором случае существует немалая возможность того, что чужое предприятие станет копировать продукцию, и тем самым создаст нового конкурента на рынке.

Расчеты эффективности

Расчет эффективности вложений основывается на результатах предварительно проведенного аудита с использованием финансовых коэффициентов. Используя финансовые коэффициенты, можно получить следующие данные:

- Рентабельность.

- Ликвидность (платежеспособность).

- Оборачиваемость активов.

- Рыночная устойчивость.

- Финансовая устойчивость.

- Состояние основных средств и их воспроизводства.

Под каждый вид инвестиционного проекта подбираются специализированные коэффициенты обеспеченности долгосрочными инвестициями. Правда, перед тем как использовать мультипликатор, и уж точно, перед тем как принимать решение, важно определить чистую стоимость исследуемого инвестиционного проекта, в который будут вложены средства, или другими словами определить NPV.

Данный индикатор показывает разницу между денежными приходами и расходами, приведенными к «сегодняшнему времени». Другими словами, он показывает сумму средств, которую инвестор может выручить от проекта после того, как денежные потоки полностью окупят его изначальные затраты.

Пример расчета NVP

Размер вложений – 115 000 рублей.

- Доходы от инвестиций за первый год – 32 тысячи рублей.

- На второй год – 41 тысяча рублей.

- На третий год – 43 750 рублей.

- На четвертый год – 38 250 рублей.

Дисконтная ставка – 9,2 процентов.

Переведем будущие денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03 рублей.

PV2 = 41000 / (1 + 0,092)2 = 34382,59 рублей.

PV3 = 43750 / (1 + 0,092)3 = 33597,75 рублей.

PV4 = 38250 / (1 + 0,092)4 = 26899,29 рублей.

Чистая приведенная стоимость = (29304,03 + 34382,59 + 33597,75 + 26899,29) – 11 5000 = 9183,66 рублей.

Итог: NPV равен 9183,66 рублей.

Драгоценные металлы – очень выгодный способ вложения денег. Денежные инвестиции в золото можно назвать беспроигрышным вариантом. Об инструментах инвестирования читайте далее.

Драгоценные металлы – очень выгодный способ вложения денег. Денежные инвестиции в золото можно назвать беспроигрышным вариантом. Об инструментах инвестирования читайте далее.

С чего начать поиск инвестора для вашего предприятия, читайте тут.

А здесь https://businessmonster.ru/gde-vzyat-dengi/kredityi/kreditovanie-malogo-biznesa-s-nulya.html вы узнаете о том, стоит ли брать кредит на бизнес с нуля, если у вас нет стартового капитала. Нюансы получения такой ссуды.

Долгосрочные вложения: учет

Все хозяйственные процессы и операции компании отображаются в бухгалтерском отчете. Исходя из того, что долгосрочные вложения также представляются частью хозяйственного процесса предприятия, то они также учитываются как совокупность доходов и расходов, то есть требуется организация учета долгосрочных инвестиций.

Источники финансирования

Ключевым источником финансирования долгосрочных инвестиционных проектов является собственный капитал компании.

- амортизационный фонд;

- прибыль;

- внебюджетные фонды.

При этом не стоит забывать и о таком явлении, как нематериальные вложения, что необходимо для реализации, а также расширения научного потенциала компании.

Что же касается привлечения под инвестиции кредитных средств, то они справедливы только в случае целесообразности их участия. Необходимо провести тщательную оценку возможных рисков долгосрочных инвестиций, а также чистого уровня прибыли.

Источники финансирования долгосрочных инвестиционных проектов делятся на собственные денежные средства и на привлеченные. Отличие основывается на том, что личные деньги компании – это в первую очередь ее доход, который остается у фирмы после того, как были оплачены все налоги и произведены страховые возмещения.

Заключение

Долгосрочное инвестирование представляет собой один из наиболее выгодных и менее рискованных видов вложений. При условии, что все расчеты по проекту были произведены правильно. Как известно, ярым приверженцем долгосрочного подхода к инвестированию является самый богатый и известный в мире человек Уоррен Баффет. В своих обращениях и комментариях, он постоянно подтверждает свою точку зрения. На вопрос, сколько времени нужно держать инвестиционный проект или акции компании в своем портфеле, Баффет отвечает – «Всегда, но с умом».

Вы скопили капитал и не знаете, как его обезопасить? Лучший способ – вложить свои средства в ценные объекты. Куда вложить деньги с максимальной выгодой? Читайте на нашем сайте.

Вы скопили капитал и не знаете, как его обезопасить? Лучший способ – вложить свои средства в ценные объекты. Куда вложить деньги с максимальной выгодой? Читайте на нашем сайте.

О том, как не стать заложником кредитов, читайте в этом материле.

Видео на тему

Источник