- Объясняем, как легально купить и продать криптовалюту в России

- Налогообложение криптовалют. Как избежать банковских блокировок?

- Что нового в налогообложении цифровых валют?

- Нужно ли открывать ИП, при торговле криптовалютами?

- Незаконной предпринимательской деятельностью является получение предпринимательского дохода более 2-х раз в год.

- Налогообложение криптовалют, какой режим выбрать?

- Налоговый режим для самозанятых при налогообложении криптовалют.

- Позиция №1 – применять НПД при торговле криптовалютами можно.

- Позиция №2 – применять НПД при торговле криптовалютами нельзя.

- Можно ли использовать режим самозанятости (НПД) при майнинге криптовалют?

- НДФЛ при налогообложении криптовалют.

- Доходы от торговли криптовалютой для целей НДФЛ.

- Расходы от торговли криптовалютой для целей НДФЛ.

- Какие документы представить налоговикам для подтверждения налогообложения криптовалют для целей НДФЛ?

- ИП на упрощенке при торговле криптовалютами. Какой вариант упрощенки выбрать?

- Блокировка счета банком по 115 ФЗ при операциях с криптовалютами.

- Банк заблокировал счет по 115 ФЗ за операции с криптовалютой и прислал запрос. Что делать?

- 6 ошибок при работе с банками и торговле криптовалютами.

- Заключение.

Объясняем, как легально купить и продать криптовалюту в России

В России операции с криптовалютой пока что законодательно не регулируются, а следовательно, сами по себе ничего не нарушают. Однако с 1 января 2020 года вступает в силу закон о снятии ряда ограничений на проведение валютных операций, а осенью этого года может быть принят закон «О цифровых финансовых активах», регулирующий криптовалютный рынок.

Как в период законодательного вакуума легально приобрести или продать криптовалюту и при этом не нарушить валютное, налоговое и уголовное законодательство, специально для ForkLog рассказали управляющие партнеры консалтинговой компании lite.legal Сергей Захаров и Андрей Глушко.

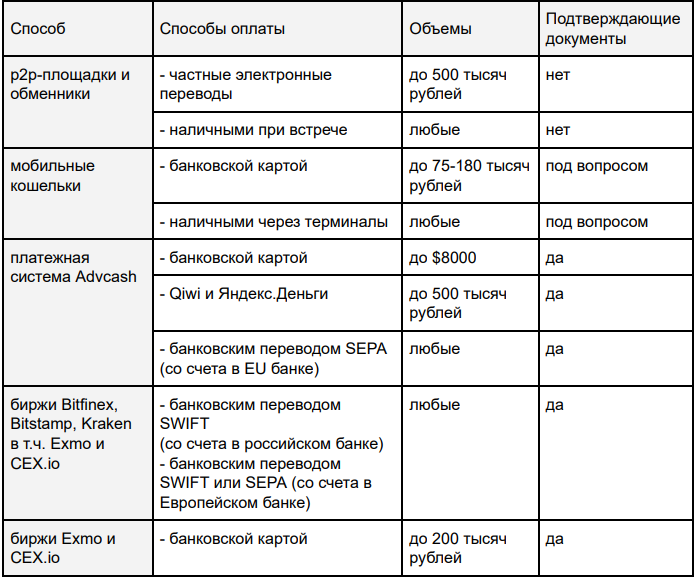

Покупаем криптовалюту

Если перед вами не стоит задача легализации криптовалюты и доходов, то приобретать криптовалюту в пределах 6 млн рублей можно любыми способами и без серьезных последствий.

Покупку в пределах 75-180 тысяч рублей можно оплатить банковской картой в популярных мобильных приложениях, свободно доступных в AppStore и GooglePlay.

Закрыть сделку на любую сумму и на выгодных условиях можно через обменники и p2p-площадки, но потребуется соблюдать меры предосторожности и не рассчитывать на подтверждающие документы.

Проводить средние по объему сделки можно через платежные системы, например, AdvCash и Payeer, которые удобно пополняются через Qiwi и Яндекс.Деньги, но они требуют идентификацию, а комиссии и курс там не радуют.

Пожалуй, наилучший способ приобретения криптовалюты – напрямую на биржах (CEX.io, Poloniex, Kraken, Bitfinex, Bitstamp и других), они работают с российскими резидентами, закрывают сделки по рыночным курсам и предлагают разумные комиссии на ввод и вывод фиатных средств.

Пополнение депозита на биржах производится через банковский перевод. К сожалению, российские банки нелояльно относятся к исходящим валютным платежам в целом, а для приобретения криптовалюты в особенности. Дело в том, что ЦБ РФ и Росфинмониторинг в своих письмах расценивают операции с криптовалютами как сомнительные, а для банков такие письма являются де-факто законом. Действия банков могут выражаться в требовании предоставить подтверждающие документы, ограничении операций по счету, а возможно и в отказе в дальнейшем обслуживании.

Предпочтительно иметь счет в зарубежном банке, в идеале в европейском, чтобы использовать типы переводов SWIFT и SEPA. Данный счет можно использовать как транзитный – то есть сначала выводить на него средства со своего счета в российском банке, а уже затем с него переводить на биржу. Разумеется, данный счет необходимо задекларировать в налоговой, ежегодно подавать отчетность и использовать в полном соответствии с российским валютным законодательством.

Весьма вероятно, наступит тот момент, когда криптовалюту захочется продать, чтобы задекларировать и легализовать доход или его часть. Для легализации физлицу потребуется подать декларацию 3-НДФЛ, приложить документы, подтверждающие покупку и продажу, и оплатить налог. Если документы на покупку криптовалюты имеются, налог можно заплатить с разницы между ценой продажи и покупки. Если же подтверждающих документов нет – платить налог придется со всей суммы продажи.

Подтверждающие документы – это договор и платежные документы. Например, оферта с сайта и скриншоты из личного кабинета могут заменить договор. Выписка по счету или карте из российского банка или платежной системы совершенно точно является платежным документом. А вот скриншоты с LocalBitcoins и чеки из непонятных терминалов – вряд ли. Вопрос конечно дискуссионный, но доказывать свою правоту придется уже в суде.

Продаем криптовалюту

Продать криптовалюту сложнее, чем купить. И дело не столько в технике и экономике вопроса, а сколько в соблюдении валютного и налогового законодательства. Для легальной продажи криптовалюты требуется позаботиться о подтверждающих документах и заплатить налоги.

Минфин и ФНС в своих письмах придерживаются позиции, что криптовалюта – это имущество, а следовательно, при его продаже физлицу нужно заплатить налог на доход. Это означает, что по итогам года физлицо самостоятельно подает декларацию и оплачивает налог. Все можно сделать удаленно через личный кабинет налогоплательщика на nalog.ru.

Существует мнение, что к документам, подтверждающим продажу, требований предъявляться меньше, так как эта сумма добровольно декларируется налогоплательщиком. Однако рекомендуется относиться к ним так же серьезно, как и к документам на приобретение криптовалюты, так как обе суммы участвуют в определении налоговой базы, и, следовательно, могут быть перепроверены налоговым органом. Срок давности по налоговым правонарушениям составляет 3 года в теории и до 5 лет на практике.

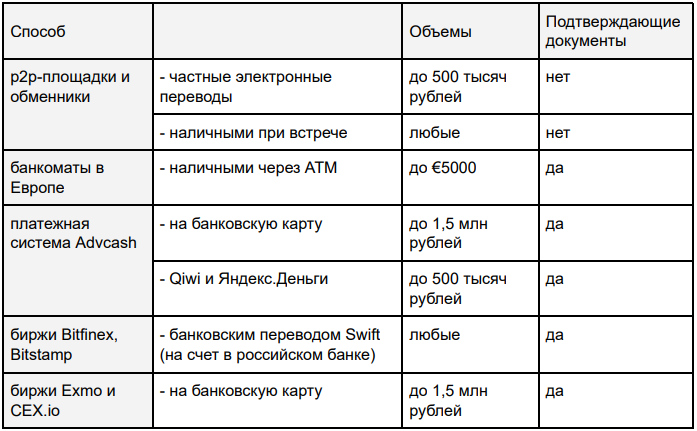

Легальный вывод средних и крупных сумм возможен только на банковский счет. До конца 2019 года выводить средства от продажи криптовалюты на свой зарубежный счет нельзя, по крайней мере если вы являетесь российским резидентом. Данная операция не входит в список разрешенных в соответствии со 173-ФЗ «О валютном регулировании и валютном контроле». В случае нарушения предусмотрен штраф 75-100% от суммы транзакции. Однако с 1 января 2020 года вступят в действие изменения в 173-ФЗ, и правила игры изменятся.

Хорошая новость в том, что можно будет полноценно пользоваться зарубежными счетами и выводить на них средства от продажи криптовалюты без каких-либо штрафов. Но только если этот банковский счет открыт в банке на территории страны-члена FATF или ОЭСР, и страна обменивается с РФ налоговой информацией (финансовой информацией или страновыми отчетами). Для наглядности и удобства список таких стран сведен в единую табличку.

Плохая новость в том, что декларировать нужно будет счета не только в банках, но и в иных организациях финансового рынка. Расшифровку данного термина ФНС, Минфин и ЦБ приводят в документе, но с оговоркой, что список не исчерпывающий. Если следовать букве закона, то декларировать нужно любые счета, в том числе:

- в кредитных организациях, включая платежные системы;

- у профессиональных участников рынка ценных бумаг, включая брокеров и доверительных управляющих;

- в инвестиционных фондах и любых других структурах, которые принимают от клиентов как денежные средства, так и финансовые активы для хранения, управления, инвестирования или каких-либо сделок.

Поэтому имеет смысл задекларировать счета зарубежных платежных систем и бирж до февраля 2020 года. По крайней мере открытые в странах, которые обмениваются с РФ налоговой информацией и обороты или остатки по которым превышали 600 тысяч рублей.

Не декларировать счета не рекомендуется. ФНС автоматом получает информацию о наличии зарубежных счетов, оборотах и остатках в рамках автоматического обмена налоговой информацией (CRS). Любой регулируемый финансовый институт (платежная система, обменник, биржа) направляет в налоговую службу своей страны информацию о зарубежных бенефициарах, и уже далее из налогового органа своей страны информация раз в год уходит в ФНС России или чаще по запросу. Вот лишь некоторые из известных платежных систем: e-Payments (лицензия FCA, UK), Advcash (лицензия IFSC, Белиз), Payeer (лицензия FSC, Вануату), Transferwise (лицензии BaFin, Германия и FCA, UK), Payoneer (лицензия FinCEN, US и FSC, Гибралтар).

По входящим валютным платежам на российский счет банк будет запрашивать обосновывающие документы, так как согласно письмам ЦБ РФ и Росфинмониторинга, операции с криптовалютами являются сомнительными в смысле 115-ФЗ «О противодействии легализации (отмыванию) доходов». Исход дела будет зависеть от суммы, банка, наличия уровней обслуживания premium/private banking и качества подготовки документов.

Аналогичным образом банк может запросить подтверждающие документы по входящим операциям на карточный счет. Это может произойти не сразу, а при срабатывании AML/CFT-триггеров. Стоит иметь ввиду, что у ФНС есть рабочий механизм получения информации о сомнительных транзакциях по цепочке Банк (платежная система) → ЦБ → Росфинмониторинг → ФНС. Согласно межведомственному соглашению, такая информация передается автоматически по мере выявления.

Продать криптовалюту можно в обменнике или на p2p-площадке, но тогда возможности правовой защиты будут отсутствовать, а подтверждающие документы в виде скриншотов могут быть забракованы по причине блокировки интернет-ресурса на территории РФ, либо по невозможности идентифицировать другую сторону сделки.

Суды в своих решениях склоняются к тому, что такие операции анонимные и совершаются сторонами на свой страх и риск. Правоохранительные органы рассматривают любые операции с криптовалютой как потенциально противозаконного характера. И если сумма обмена превышает 6 млн рублей и отсутствуют документы, подтверждающие легальность происхождения средств, то при неудачном стечении обстоятельств есть риск попасть под ст. 174 УК РФ «Легализация (отмывание) денежных средств».

Резюмируем информацию

На данный момент все способы приобретения криптовалюты с точки зрения закона легальны. Если планируется только покупать криптовалюту и хранить ее вечно, не рассчитываться ею и не выводить в фиат, – то дополнительно делать ничего не требуется. В случае принятия закона, регулирующего оборот криптовалют, вероятно, появятся какие-то ограничения.

Если планируется продавать криптовалюту и легализовывать часть дохода, то нужно хлопотать о подтверждающих документах каждый раз при покупке и при продаже криптовалюты, это пригодится для банка и налоговой.

Для работы с крупными объемами будет полезно перейти на premium banking, обзавестись персональным менеджером и проговорить с ним свои намерения покупать-продавать криптовалюту, используя российский счет.

Получать средства в зарубежный банк в 2019 году не рекомендуется, так как штраф за нарушение валютного законодательства – 75-100% от суммы. Начиная с 2020 года для счетов из списка разрешенных стран эти санкции отменяются, и ими можно пользоваться свободно. Хорошее время, чтобы подобрать европейский банк, съездить и открыть счет.

Начиная с 2020 года, нужно декларировать аккаунты в любых зарубежных платежных системах и биржах. Если не задекларировать – штраф 5000 рублей, если не подавать отчетность – штраф 20 тысяч рублей ежегодно, а если выводить на такие счета средства – штраф 75-100% от суммы. Вывод один: активно использовать счета и аккаунты можно только в тех финансовых институтах, которые зарегистрированы в одной из разрешенных стран, а до 1 февраля 2020 года подать уведомление.

При продаже криптовалюты возникает доход, а потому до 30 апреля 2020 года нужно подать декларацию 3-НДФЛ на nalog.ru и до 15 июля оплатить 13% налог. Если не заплатить налоги, то на сумму неуплаты будет начисляться пеня (7,25%/300 в день) + штраф 20-40% от суммы. Пеня начисляется за все время и не имеет верхнего предела.

А если требуется работать с особо крупными объемами на минимальных комиссиях и рисках, то имеет смысл выстраивать схему с зарубежной компанией в одной из crypto-friendly юрисдикций (Эстония, Мальта, Швейцария, Гибралтар и др.), но это уже другая история.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Источник

Налогообложение криптовалют. Как избежать банковских блокировок?

Дата последнего комментария: 2020-10-05

С 1 января 2021г вступил в силу долгожданный Закон N 259-ФЗ от 31.07.2020г «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», далее закон «О ЦФА». Закон устанавливает понятия «цифровых финансовых активов», «цифровой валюты» и многие другие, вносит ясность в деятельность, которая ранее никогда и ничем в нашей стране не регулировалась.

Признав новый пласт экономики государству остается урегулировать многие вопросы связанные с налогообложением криптовалют и банковским контролем. В данной статье, опираясь на имеющиеся данные и опыт попробуем разобраться с тем, что делать с налогами и банками сейчас.

Что нового в налогообложении цифровых валют?

На сегодняшний день остается много неясностей, так как не приняты изменения в Налоговом Кодексе, а официальные разъяснения финансового и налогового ведомства очень скудны. По мере принятия новых законов данная статья будет обновляться, а сейчас имеем:

- Понимание того, что цифровая валюта – это имущество, соответственно должны применяться нормы имущественного права. Ее можно купить, продать, подарить, пожертвовать и т.д. Но, с точки зрения налогообложения, требуются изменения в НК.

- Физические лица, ИП, а также российские и иностранные компании на территории РФ будут представлять в налоговые органы специальные отчеты об операциях с криптовалютами. Подача отчетности будет носить обязательный характер при сделках, сумма которых превысит 600 000 рублей в год. Срок подачи первой декларации – до 30 апреля 2022г.

- Пока не утверждены формы уведомления ФНС о факте приобретения криптовалюты.

- Пока не понятно, как облагать доход от получения криптовалюты в подарок, по промо – акции на бирже. Обычно такая валюта не обменивается на фиатную валюту (официальная валюта страны, которая выпускается Правительством).

- Не до конца понятно, нужно ли открывать ИП и будет ли регулярное получение дохода считаться «незаконной предпринимательской деятельностью».

- В законе не указано, где опубликован официальный курс обмена цифровых валют.

- Нет ясности в вопросе переноса убытков от сделок с криптовалютами на будущие периоды.

- Можно ли будет применять УСН с объектом «Доходы уменьшенные на величину расходов» в рамках статьи 346.16 и по какому подпункту?

- И т.д. и т. д…

Нужно ли открывать ИП, при торговле криптовалютами?

Официальных разъяснений, касаемо обязанности открытия ИП при получении доходов от операций с криптовалютами, Минфин пока не представил. Поэтому, попробуем порассуждать об этом в контексте уже сложившейся практики при заключении возмездных имущественных сделок.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица. Делать это он может с момента его государственной регистрации в качестве индивидуального предпринимателя (п. 1 ст. 23 ГК РФ). За ведение предпринимательской деятельности без госрегистрации в качестве ИП предусмотрена административная, налоговая, а иногда и уголовная ответственность.

Незаконной предпринимательской деятельностью является получение предпринимательского дохода более 2-х раз в год.

Попробуем проследить логику налоговиков:

- Согласно статьи 11 НК РФ индивидуальные предприниматели — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

- Согласно статье 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

- Таким образом, лицо, ведущее деятельность по«систематическому получению прибыли» на свой страх и риск можно назвать предпринимателем, и оно должно зарегистрироваться в качестве ИП. Систематическим получение дохода, по мнению налоговиков, считается – более 2-х раз в год. Логика перетекает из определения термина «систематический», приведенного в пункте 3 статьи 120 НК РФ. В абзаце 3 этого пункта говорится о том, что под «систематическим» нарушением правил учета доходов и расходов понимается совершение нарушения два раза и более в течение календарного года. Аналогичным образом налоговики оценивают и «систематичность» получения физлицом прибыли от совершения им тех или иных возмездных сделок (письма УФНС России по г. Москве от 14.03.05 № 09-10/15594 и УМНС России по г. Москве от 30.03.04 № 29-08/21721).

Вывод:

Операции торговли криптовалютами имеют признаки предпринимательской деятельности так как направлены на получение прибыли, осуществляются на свой страх и риск и, как правило, совершаются систематически, т.е. более 2-х раз в год.

Таким образом, учитывая текущее мнение налогового органа, можно сделать вывод о необходимости регистрации ИП для совершения операций с криптовалютами. Не принимая во внимание данный факт остаются определенные риски, что в дальнейшем деятельность могут признать предпринимательской, а это крайне неприятная ситуация. Будет ли начисляться при этом НДС — пока не понятно.

Налогообложение криптовалют, какой режим выбрать?

Как всегда, однозначного ответа на вопрос, какой налоговый режим при операциях с криптовалютами выбрать — нет. Попробуем разобраться.

Рассмотрим следующие налоговые режимы для операций с криптовалютами:

- Налог на профессиональный доход (НПД). Так называемый «налог для самозанятых».

- УСН

- НДФЛ

Налоговый режим для самозанятых при налогообложении криптовалют.

Подходит ли режим НПД для совершения операций купли-продажи цифровых валют? На этот счет, как всегда, существует 2 (два) мнения. Согласно одному мнению НПД для данных операций применять нельзя, согласно другому — НПД применять можно.

Позиция №1 – применять НПД при торговле криптовалютами можно.

Перечень исключений указан в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ. В данных статьях нет ограничений для деятельности по продаже цифровых валют.

Позиция №2 – применять НПД при торговле криптовалютами нельзя.

Согласно подпункту 2 пункта 2 статьи 4 Закона от 27.11.2018г «О НПД» (самозанятых): «Не вправе применять специальный налоговый режим лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд».

Законом «О ЦФА» цифровая валюта признается имуществом. В ст. 128 ГК РФ, «К объектам гражданских прав относятся вещи (включая наличные деньги и документарные ценные бумаги), иное имущество, в том числе имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права) и т.д.

Вывод:

Из обеих норм очевидно, что перепродажа цифровых валют не попадает под нормы закона «О самозанятых» в силу того, что это перепродажа, чего быть не должно согласно пп. 2 п. 2 ст. 4 Закона от 27.11.2018 «О НПД» (самозанятых).

Можно ли использовать режим самозанятости (НПД) при майнинге криптовалют?

В упомянутом выше пп. 2 п. 2 ст. 4 Закона от 27.11.2018 «О НПД» законодатель прямо запрещает «перепродажу» имущественных прав и товара. Но, физическое лицо может получить криптовалюты не только через покупку. Криптовалюта может быть получена в результате майнинга. В таком варианте продажа цифровых валют не может считаться «перепродажей». Это обычная «продажа» имущества собственного производства. Для такой операции, по моему мнению, запрет на применения НПД отсутствует. Поэтому продажа майнером криптовалюты может быть отнесена к данному налоговому режиму с учетом ограничений прописанных в законе, в том числе по сумме 2,4 млн. рублей за год.

НДФЛ при налогообложении криптовалют.

Налогоплательщик самостоятельно исчисляет НДФЛ и, не позднее 30 апреля года, следующего за истекшим налоговым периодом, в котором реализована криптовалюта, представляет в налоговый орган декларацию по форме 3-НДФЛ. Исчисленный НДФЛ за прошедший год необходимо уплатить в бюджет не позднее 15 июля.

В 2021 году доходы от сделок с криптовалютами облагаются НДФЛ в общем порядке. Налоговая база по операциям купли-продажи криптовалют определяется в рублях. Чтобы рассчитать НДФЛ для налогообложения криптовалют, необходимо придерживаться следующей формулы:

Доходы от продажи криптовалюты минус документально подтвержденные расходы на приобретение криптовалюты — это налоговая база. Получившуюся разницу резиденты РФ должны обложить НДФЛ по ставке — 13%. Если налоговая база превысит 5 млн. рублей, то налоговая ставка, для суммы превышения составит 15%.

Доходы от торговли криптовалютой для целей НДФЛ.

Доходы от продажи криптовалюты это:

- Поступления от обмена криптовалют на фиатные деньги. Обычно такие поступления оседают в электронных кошельках, и, в дальнейшем, либо выводятся в банк, либо используются для совершения сделок с переводом в кошельки других пользователей, на биржу и т.д. Так вот, для целей НДФЛ любой обмен на фиатные деньги – это доход. Вне зависимости, будет ли этот доход выводиться на счет в банке или использоваться как-то иначе.

- Поступления от продажи криптовалюты на банковский счет.

Если в декларации 3 НДФЛ вы показываете доход и расход от операций по данным кошелька, то перевод денег из кошелька на банковский счет декларировать не надо. В данной ситуации доход отражен по данным кошелька и операция может задвоиться. При получении денег напрямую от покупателя на расчетный счет доход следует задекларировать.

Расходы от торговли криптовалютой для целей НДФЛ.

Расходом, для целей НДФЛ, можно признать документально подтвержденные расходы на приобретение криптовалюты (письмо Минфина от 26.09.2019 № 03-04-05/74126).

Какие документы представить налоговикам для подтверждения налогообложения криптовалют для целей НДФЛ?

Законодательно перечень не установлен, поэтому, с учетом специфики деятельности, это могут быть:

- Договоры купли-продажи криптовалюты;

- Выписки из электронного кошелька;

- Банковские выписки;

- Подтверждение о продаже/покупке цифровых валют, например, скрины с биржи;

- Письменное пояснение по вашей деятельности: описание процесса деятельности;

- Таблица для подтверждения доходов и расходов.

| Дата сделки | Место операции (биржа/напрямую через банк или кошелек. | Вид операции (покупка/продажа) | Вид цифровой валюты | Кол-во цифровой валюты ( «+ покупка» « – продажа») | курс цифровой валюты | дата оплаты, банк/кошелек | Сумма оплаты ( «+ покупка» « – продажа») |

Отправляя декларацию 3 НДФЛ не поленитесь приложить указанные пояснения и документы. Если этого не сделать, то налоговики могут отказать в уменьшении доходов на расходы и тогда придется заплатить немалую сумму.

ИП на упрощенке при торговле криптовалютами. Какой вариант упрощенки выбрать?

Какой объект упрощенки при налогообложении криптовалют выбрать? Как мы знаем, упрощенная система налогообложения предполагает 2 (два) типа объекта налогообложения. Можно выбрать объект, подав соответствующее Заявление при регистрации ИП, либо в течение одного месяца с момента регистрации ИП:

- Объект УСН «Доходы, уменьшенные на величину расходов», с налоговой ставкой 15%

- Объект УСН «Доходы» со ставкой 6%

Сразу оговорюсь. Если вы собираетесь торговать криптовалютами, то применять объект «Доходы, уменьшенные на величину расходов» в настоящее время рискованно, так как не совсем понятно, как это делать. Единственно возможное основание принятия расходов в Налоговом Кодексе прописано в подпункте 23 п.1 ст. 346.16 и звучит, как «расходы по оплате стоимости ТОВАРОВ, приобретенных для дальнейшей реализации». Пока не понятно, позволит ли Минфин определять продажу криптовалюты, как ТОВАР, и можно ли применить данный подпункт для торговли криптовалютами. Ждем разъяснений Минфина или соответствующих поправок в НК.

Наименьшее количество вопросов вызывает применение УСН с объектом «Доходы». При таком варианте использования все доходы, поступившие в кошелек и/или на счет ИП будут облагаться по ставке 6%. С точки зрения налоговой нагрузки, не очень комфортный режим, ведь учесть расходы по приобретению криптовалюты нельзя.

Блокировка счета банком по 115 ФЗ при операциях с криптовалютами.

Не секрет, что счета многих физлиц и ИП при работе с криптовалютами, блокируются банками на основании закона №115 ФЗ «О легализации…». Я часто сталкивалась с подобной проблемой, так как зачастую такие люди обращались ко мне за помощью с просьбой помочь разблокировать счет.

Анализируя свой опыт, могу сделать вывод о том, что в основном пользователями совершаются стандартные ошибки, которых можно избежать. Для этого достаточно понять, что Банк — это довольно-таки не мобильный орган и, в силу закона №115-ФЗ, он обязан следить за «легальностью» денежных средств, поступивших на счет. Видя непонятную ему активность, пусть уже и более-менее легализованную в РФ, у банка все равно остаются вопросы, которые клиент обязан рассеять:

- Что за операции совершаются? Откуда деньги?

- Платятся ли налоги с данных доходов?

- Сдается ли налоговая отчетность?

Отвечая на данные вопросы надо максимально раскрыть имеющуюся информацию.

Банк заблокировал счет по 115 ФЗ за операции с криптовалютой и прислал запрос. Что делать?

- Незамедлительно ответить на КАЖДЫЙ вопрос.

Ничего не пропускайте! Следует отвечать даже на те вопросы, которые кажутся вам несущественными, лишними. Знайте, что для банка они могут иметь решающее значение!

- Подготовьте ВСЕ запрашиваемые банком документы.

Иногда банк запрашивает документы используя обобщенные формулировки, какая-либо конкретика отсутствует и люди не знают что дать. В данном случае подтвердить легальность деятельности поможет перечень который я рекомендовала выше, см. пункт 3.3.

6 ошибок при работе с банками и торговле криптовалютами.

Есть перечень элементарных правил, соблюдая которые возможно избежать блокировки счета по 115 ФЗ при торговле криптовалютами.

- Не снимайте более 20-30% наличных в сутки с карт по которым у вас идут расчеты по криптовалюте. Отслеживайте, чтобы снятие наличных в месяц также не превысило 20-30%.

- Старайтесь тратить деньги на личные нужды по безналу, не снимая наличными. Банк видит, куда вы их расходуете, и это благоприятный фактор.

- Не отправляйте деньги непонятным контрагентам занимающимся незаконной «легализацией», обналом и т.д.

- «Транзитьте» деньги аккуратно. Между приходом и расходом денег по счету должно пройти минимум 3 дня. Если это правило невыполнимо и нужно срочно провести оплату, то будьте готовы объяснить все детали банку. К примеру, можно предоставить подтверждающие скрины с биржи. Нелишним будет пояснить, что сделка оплачивается в течение определенного срока. При ином варианте она будет расторгнута.

- Не создавайте 1 (один) аккаунт на криптовалютной бирже для нескольких партнеров.

Это будет большой ошибкой. Зачастую, такое совершают для удобства вывода денег на карты физлиц, ведь у многих банков существуют суточные лимиты. Пытаясь обойти это ограничение люди скидывают деньги по сделкам из кошелька одного бирже-аккаунта на карточные счета нескольких лиц. Используя данную схему можно попасть в неприятную ситуацию. Доказать легальность получения дохода сможет лишь тот партнер, на которого зарегистрирован биржевой аккаунт. При возникновении проблем с налогами и банками у других партнеров подтвердить доходы и расходы будет нечем. И это не удивительно, ведь операции на бирже осуществляются от чужого имени. В данном случае необходимо на каждого регистрировать отдельный аккаунт. Возможно, это не всегда удобно, так придется делать много дополнительных операций. Однако, с точки зрения банковской и налоговой безопасности, это намного выгоднее, чем переплачивать налоги и иметь заблокированный счет!

- Совершая сделки с контрагентами напрямую, не через биржу, не забывайте оформлять договоры купли-продажи. Пропишите в договоре согласование посредством электронной почты.

Заключение.

Занимаясь майнингом и/или куплей-продажей цифровых валют необходимо:

- Понимая все риски решить открывать ИП или работать как физлицо. Открыть ИП наиболее безопасный вариант.

- Понимая все риски и налоговую нагрузку выбрать для себя приемлемую систему налогообложения.

- Оставаясь работать как физлицо, не забудьте подать декларацию 3 НДФЛ и заплатить НДФЛ. Помните о том, что риск признания незаконной предпринимательской деятельности остается.

- Налоговая база для исчисления НДФЛ – это ДОХОДЫ минус документально подтвержденные РАСХОДЫ на покупку криптовалюты.

- Подавать отчет в налоговую об операциях с криптовалютами. Форма отчета разрабатывается.

- Выполняйте рекомендации при работе с банками. Это поможет избежать блокировок счета по 115-ФЗ.

Обращайтесь, кому нужна личная консультация, оставляйте заявку на сайте. Буду рада помочь!

Если у вас остались вопросы, то пишите в наш чат для живого общения в Телеграме:

по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Читайте мои статьи по теме 115 — ФЗ.

Источник