- Эффективность использования заемного капитала

- Рентабельность заемного капитала

- Рентабельность заемного капитала

- Формула расчета рентабельности заемного капитала в балансе

- Нормативное значение показателя

- Пример расчета рентабельности заемного капитала для ОАО «Газпром»

- Курс лекций «Основы финансового менеджмента»

Эффективность использования заемного капитала

Д.А. Никитин а

а Университет управления «ТИСБИ»,

Казань, Россия

аспирант,

Университет управления «ТИСБИ»,

ул. Муштари, 13,

г. Казань, 420012, Россия.

Известия высших учебных заведений.

Северо-Кавказский регион. Общественные науки

№2 2017

Рассматривается одна из ключевых проблем привлечения и рационального применения заемного капитала в наше время, речь идет об эффективности его использования. Описана методика оценки и анализа финансового состояния, эффективности использования привлеченного капитала. На конкретном примере определяется эффект финансового рычага — это увеличение собственного капитала за счет рационального внедрения в производство заемного капитала; а также факторов, влияющих на изменение его уровня и пути его повышения. К этим факторам относятся: изменение плеча финансового рычага, т. е. соотношения собственного и заемного капитала, рентабельность общего капитала (ROA), уровень налогообложения, средний размер процентных ставок. Приводится конкретный пример методики их определения, кроме того, показано, как эти факторы оказывают влияние. Изложены рекомендации для принятия управленческих решений с целью последующего улучшения состояния и обеспечения собственного капитала и увеличения эффекта финансового рычага.

Привлеченные средства представляют собой долю финансовых ресурсов предприятия, эта доля ему не принадлежит, а привлекается на основе банковского, коммерческого кредита или эмиссионного займа на условиях возвратности, которые инвестированы в активы предприятия. В бухгалтерском учете понятие «заемный (привлеченный) капитал» определяется как обязательства [1].

Обязательства — это обязанность займополучателя выплачивать кредиторам задолженность по кредитам и займам, а также в установленные сроки процентов по ним.

Заемный капитал для коммерческих организаций играет важную роль как дополнительные средства для расширения и осуществления хозяйственной деятельности. Но так как займы привлекаются на условиях возвратности с процентами, предприниматели должны оценить сложившиеся обстоятельства с учетом финансового состояния предприятия перед тем как брать заемные средства для осуществления хозяйственной деятельности. Кроме того, высокая доля заемных средств, высокий уровень процентной ставки за кредит означают привлечение новых заемных средств нерациональным решением, и они могут ухудшить финансовое состояние и привести к банкротству. Непредвиденные обстоятельства, такие как снижение спроса на продукцию, увеличение цен на сырье и материалы, тоже могут вызвать финансовую нестабильность предприятия, снижение доходов и уменьшение рентабельности. Поэтому нужно проводить систематический мониторинг и тщательный анализ собственных и заемных средств руководителям предприятия или же ответственным сотрудникам перед тем как решиться на дополнительные заемные средства.

Следует изучить состояние, обеспеченность и эффективность использования привлеченных средств, а также конкретные закономерности в деятельности предприятия.

Преобладание темпа роста общей суммы задолженности по сравнению с ростом оборотных активов указывает на падения уровня ликвидности предприятия и может стать причиной финансовой нестабильности предприятия в общем.

Предприятие является финансово стабильным, если собственные средства превосходят заемные более чем в 1,2 раза [2]. Преобладание темпа роста заемного капитала по сравнению с ростом объема производимой продукции указывает на падение эффективности применения заемных средств.

Соотношение заемного и собственного капиталов считается показателем финансовой стабильности предприятия, на основе которого кредиторы устанавливают степень риска предоставления кредитов.

Для абсолютного представления об эффективности использования заемного капитала нужно исследовать размещение долгосрочных и краткосрочных заемных средств в активах предприятия. Долгосрочные обязательства должны быть применены с целью покрытия внеоборотных активов. Это связано с тем, что они возвращаются более чем за 12 месяцев.

Краткосрочные обязательства применяются в оборотных активах, так как их возврат осуществляется в течение текущего года из средств ликвидных активов. В случае если краткосрочные обязательства превышают оборотные активы и предприятие не сможет расплатиться по своим обязательствам, оно считается неликвидным и неплатежеспособным.

Заемный капитал идет на увеличение доходности собственного капитала, повышение прибыли и рентабельности капитала в общем.

Эффект финансового рычага (ЭФР) считается одним из показателей для оценки эффективности использования заемного капитала. Он указывает, насколько повышается объем собственного капитала за счет привлечения заемных средств в оборот предприятия. Выгода возникает в том случае, если рентабельность общего капитала превышает средневзвешенную цену заемного капитала [3, 4]. Привлечение заемного капитала считается результативным, если темп роста прибыли предприятия будет превосходить темп роста суммы активов, т. е. будет повышаться показатель рентабельности активов (ROA).

ЭФР появляется вследствие превышения рентабельности активов над стоимостью заемного капитала, т. е. средней ставкой банковского кредита. Среднюю расчетную процентную ставку за кредит можно рассчитать по бухгалтерской отчетности путем отношения суммы уплаченных процентов к средней сумме заемных средств за расчетный период, умноженного на 100.

Положительный результат финансового рычага возникает, если рентабельность активов превышает среднюю расчетную ставку процента (СПср), т.е. ROA > СПср, вследствие увеличится рентабельность собственного капитала за счет использования кредита.

Отрицательная величина ЭФР возникает, если рентабельность активов ниже средней расчетной ставки процента за кредит, т. е. ROA Провести Финансовый анализ Онлайн

Источник

Рентабельность заемного капитала

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета рентабельности заемного капитала в балансе

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Конкретное нормативное (оптимальное) значение у данного показателя отсутствует. Необходимо анализировать его изменение в динамике и в сопоставлении с аналогичными предприятиями отрасли. При сравнении двух компаний, чем выше рентабельность заемного капитала, тем больше эффективность управления менеджментом заемными средствами. Повышающая динамика показателя является индикатором роста качества управления привлеченным капиталом, что повышает инвестиционную привлекательность и стоимость компании. Анализ рентабельности необходимо проводить комплексно и оценивать также рентабельность собственного капитала, более подробно читайте в статье: “Рентабельность собственного капитала“.

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

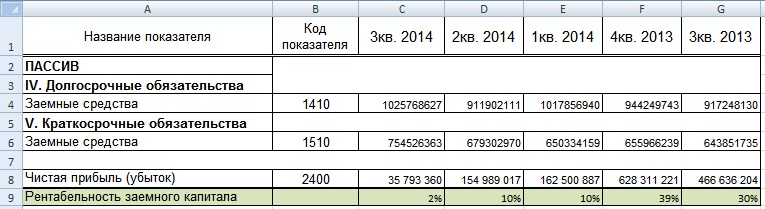

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Источник

Курс лекций «Основы финансового менеджмента»

6.2. Определение цены заемного капитала

В общем случае цена капитала – это полная доходность соответствующего финансового инструмента . В реальности цена, которую платит предприятие за привлекаемый капитал, может не совпадать с величиной доходности, получаемой инвестором. С одной стороны, у покупателя капитала возникают дополнительные расходы по привлечению ресурсов (эмиссионные издержки, комиссионные брокерам и банкам и т.п.), которые увеличивают цену этих ресурсов. С другой – издержки эмитента по выплате доходов инвесторам в некоторых случаях исключаются из суммы налогооблагаемой прибыли. Поэтому фактическая цена капитала для предприятия может оказаться ниже доходности, выплачиваемой инвесторам. Рассмотрим, как учитываются эти факторы при оценке заемного капитала .

Для привлечения долгосрочного заемного капитала предприятия эмитируют облигации. Ценой такого капитала для предприятий является полная доходность облигаций с учетом дополнительных расходов эмитента по размещению своих обязательств. Иными словами, процедура определения цены заемного капитала в основном идентична методике расчета полной доходности облигаций, рассмотренной в параграфе 5.3 настоящего пособия. Различия заключаются в необходимости учета дополнительных эмиссионных издержек. Еще одна особенность оценки заемного капитала состоит в том, что предприятие-эмитент имеет право относить сумму доходов, выплачиваемых по облигациям, на себестоимость своей продукции (услуг), уменьшая тем самым базу обложения налогом на прибыль. Возникающий при этом эффект “налогового щита” снижает цену капитала для эмитента. Для количественного измерения величины данного эффекта полную доходность облигации умножают на выражение (1 – t), где t – ставка налога на прибыль.

Таким образом, определение цены заемного капитала производится в два этапа: сначала рассчитывается полная доходность облигации (с учетом расходов по эмиссии), а затем полученный результат корректируется на величину влияния эффекта налогового щита . Например, предприятие планирует разместить трехлетние купонные безотзывные облигации номиналом 5 тыс. рублей. Купонная ставка составит 20% годовых с выплатой 2 раза в год. Размещение облигаций предполагается произвести по курсу 97% от номинала, расходы на эмиссию составят 3% от фактически вырученной суммы. Все поступления от продажи облигаций предприятие получит до начала 1-го года (нулевой период); все выплаты по облигациям будут производиться в конце каждого полугодия. Прогнозный денежный поток от данной финансовой операции (в расчете на 1 облигацию) будет иметь следующий вид (табл. 6.2.1). Величина притока в 0-й период представляет собой курсовую стоимость облигации 4,85 тыс. рублей (5 * 0,97), уменьшенную на сумму расходов по эмиссии 0,15 тыс. рублей (4,85 * 0,03).

Денежный поток от размещения 3-летнего облигационного займа, тыс. руб.