- Историческая доходность акций и облигаций

- Доходность акций разных стран мира

- Доходность российских акций.

- Топ-5 российских акций с наивысшей доходностью за последние 10 лет

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Историческая доходность акций и облигаций

Автор: Алексей Мартынов · Опубликовано 29.10.2014 · Обновлено 21.01.2019

Какую доходность давали акции в прошлом? Доходность акций в разных странах и в разных периодах отличалась.

К примеру, доходность акций США, Великобритании и Германии в 19 веке были 5,89, 4,69 и 6,92 процента соответственно. Во второй половине 20-го века доходность акций увеличилась до 12%, причем больший вклад в общую доходность стал приносить доход от роста курсовой стоимости. Связано это с возросшей популярностью акций и фондового рынка среди населения, развитием и индустриализацией экономики в 20-м веке.

Историческая доходность акций США, Великобритании, Германии

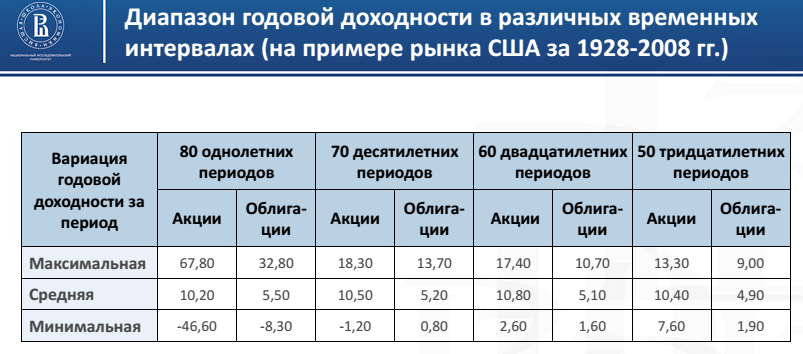

Потенциальная доходность акций зависит от срока инвестирования. Максимум доходности, который можно было получить за год по акциям США составил 67,8%. Максимальный убыток за год мог составить 46,6%. Если инвестировать в акции на 10 лет, то максимальная доходность уже меньше 18,3%, максимальный убыток 1.2%, на сроке инвестирования 30 лет максимальная доходность 13,3%, а убыточных периодов вовсе нет.

Годовая доходность акций США

Как можно заметить, чем больше был срок инвестирования, тем больше максимальная доходность акций стремилась к средней доходности, которая равна чуть больше 10%. Начиная с 20-ти летнего срока инвестирования не было ни одного убыточного периода по акциям. То есть чем дольше срок инвестирования в акции, тем больше вероятность закончить в плюсе. И чем меньше срок инвестирования, тем более непредсказуемой может быть ваша доходность.

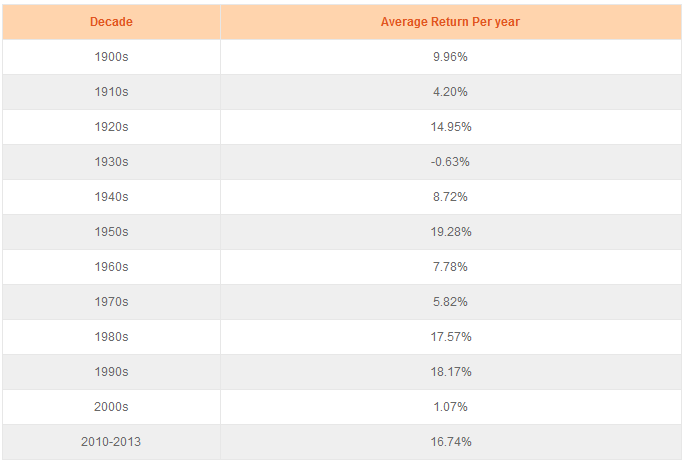

Если поделить время на десятилетия, то доходности на американском рынке акций были такие:

Доходность американских акций по десятилетиям

Самое удачное время для инвестиций в акции пришлось на 50-е, 80-е и 90-е годы.

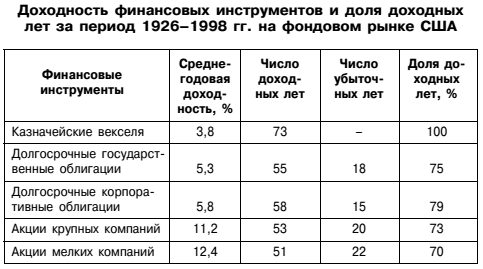

Доходность акций отличается по капитализации компаний. Например, чем меньше компания, тем больше у нее потенциал развития, а значит больше потенциал роста ее акций.

Доходность акций компаний разной капитализации

Среднегодовая доходность акций компаний малой капитализации была больше доходности по акциям крупных компаний. С другой стороны, число доходных лет было меньше.

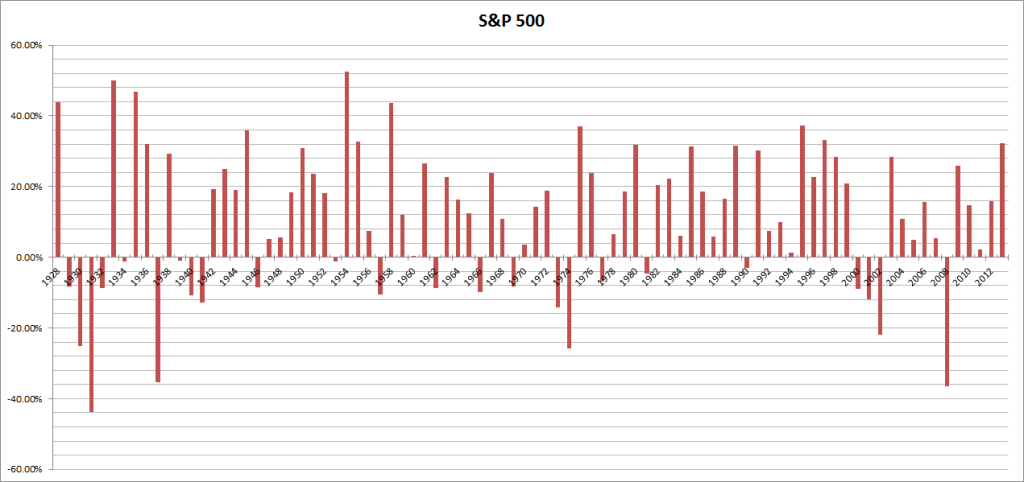

Историческая годовая доходность американского индекса акций S&P 500 колебалась от -43% до 52%. Самое сильное падение акций было в 1931 году, а самый сильный рост в 50-е годы.

Доходность индекса S&P 500 по годам

Средняя арифметическая и средняя геометрическая доходность по индексу S&P 500 с 1928 по 2013 год составила 11,5 и 9,55 процентов. Доходности краткосрочных и долгосрочных государственных облигаций были заметно меньше.

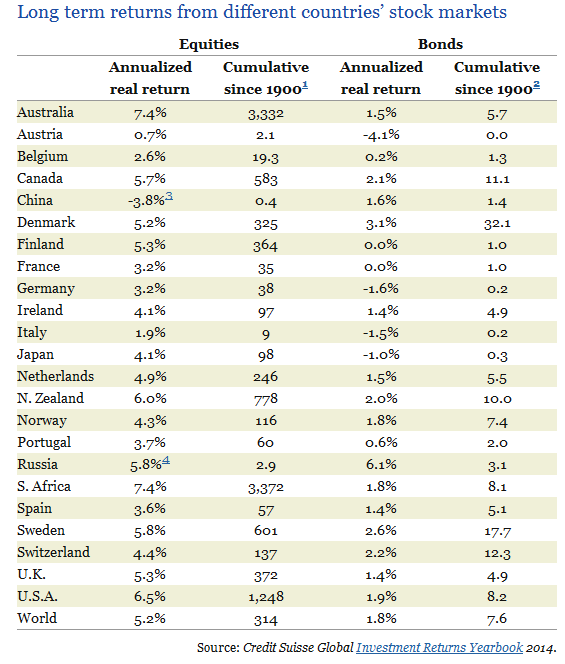

Доходность акций разных стран мира

Что касается других стран, то самыми доходными рынками акций в 20-м веке были Австралия и Южная Африка. Их реальная (за вычетом инфляции) среднегодовая доходность составила 7,4%. Отмечу, что самые доходные страны те, на территории которых не происходило масштабных военных действий в 20-м веке. Другим странам не так повезло, например фондовый рынок России исчез после революции 1917 года и возродился только в 90-х годах, а европейские страны затронула первая и вторая мировая война.

Доходность акций в различных странах мира с 1900 г. (Россия с 1995 года, Китай с 1993)

Акции Великобритании в среднем в год росли на 5,3%, а США на 6,5%. Вроде разница не такая уж и большая. Но британец за 114 лет приумножил свой капитал в 372 раза, а американец в 1248 раз! Вот что делает сложный процент на длительных промежутках времени. Даже небольшая разница по доходности в процентах приводит к колоссальной разнице в реальных доходах. Как жаль, что шансов дожить до 114 лет так мало.

Но эти данные говорят всего лишь об исторической доходности, это еще не означает, что надо бежать вкладывать деньги в акции Австралии или Южной Африки. Может быть в следующее столетие лидерами по доходности будут совсем другие рынки.

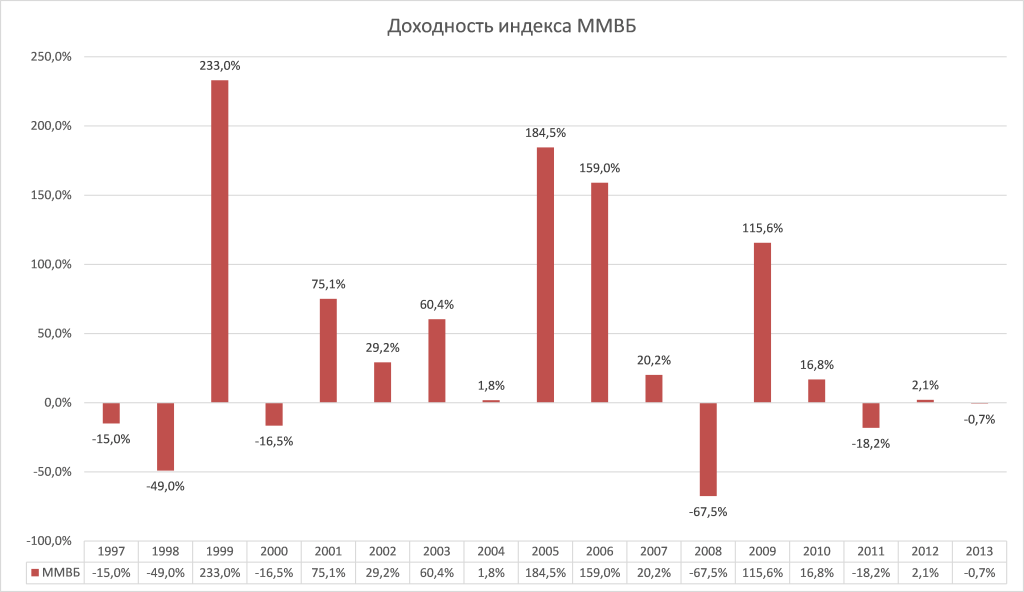

Доходность российских акций.

История российского индекса ММВБ пока что насчитывает всего 17 лет, но успела уже пережить два кризиса. Его историческая годовая доходность колебалась от — 67% до 233%. Средняя годовая доходность за весь период составила 16,6%.

Доходность индекса ММВБ по годам

Индекс ММВБ отличается большей волатильностью по сравнению с S&P 500 , несколько раз доходность превышала 100% за год. Золотое время пришлось на 2001-2006 года в связи с возросшим притоком средств иностранных инвесторов и популяризации в мире фондовых рынков БРИКС, но в последнее время российский рынок не показывает хорошей доходности.

Источник

Топ-5 российских акций с наивысшей доходностью за последние 10 лет

В 2008 г. произошел последний из крупнейших мировых кризисов. Акции российских компаний также пострадали в этот период – индекс МосБиржи (тогда индекс ММВБ) потерял почти 75% буквально за полгода.

Впрочем, столь сильное снижение рынка обеспечило и отличные возможности для инвестиций после прошедшего шторма. За последние 10 лет, то есть вскоре после кризиса 2008 г. индекс полной доходности МосБиржи (с учетом дивидендов) вырос в 3,6 раза, позволив отыграть потери и прилично заработать. В данном материале мы выбрали топ-5 российских акций, показавших наиболее сильную динамику за данный период.

Как считали

Только самые везучие трейдеры могли бы поймать дно в 2008 г., поэтому мы не стали вести расчет от минимальных значений, а взяли ровно 10-летний срок – с 18 сентября 2009 г., когда уже стало понятно, что краха финансовой системы удалось избежать, а восстановление фондового рынка шло в самом разгаре.

В выборку компаний попали акции лишь наиболее ликвидных компаний, которые состояли в структуре индекса МосБиржи в рассматриваемом периоде.

Мы также учли выплаченные компаниями за эти 10 лет дивиденды. В нашем расчете дивиденды не реинвестировались, однако, если бы это происходило, результаты были бы значительно лучше.

5 место. Черкизово

Акции российского производителя мяса и продуктов мясопереработки Черкизово с сентября 2009 г. с учетом выплаченных дивидендов выросли в 9,8 раза. Это означает, что среднегодовой темп роста доходности за период (CAGR) составляет 25,6%.

Причинами роста можно отметить сильный рост фундаментальных показателей компании: за рассматриваемый период объемы реализации курицы выросли в 3 раза, свинины в 4,4 раза, а продажи продукции мясопереработки увеличились в 1,8 раза.

Существенному росту доходности акций Черкизово также поспособствовали намерения крупнейших акционеров компании провести SPO в 2018 г., что могло бы повысить free-float и привести к притоку крупных инвесторов. Планы по вторичному размещению были сорваны снижением цены акций компании, но в будущем мажоритарии предполагают вернуться к данному вопросу, что может привести к очередному витку роста бумаг.

4 место. Новатэк

Новатэк является одной из наиболее ярких историй роста на российском рынке, неудивительно, что его акции попали в список наиболее прибыльных инвестиций за последние 10 лет. С сентября 2019 г. бумаги обеспечили инвесторам 1003% доходности или в среднем 27,1% годовых.

Компания продолжает последовательно улучшать операционные и финансовые показатели, вслед за которой растет капитализация. Львиная доля доходности вложений в ценные бумаги компании с сентября 2009 г. была обеспечена именно ростом их курсовой стоимости, а выплаченные дивиденды принесли лишь 9% от всего итогового результата.

Новатэк продолжает придерживаться широкой инвестиционной программы, сохраняя перспективы улучшения операционных результатов. При сохранении статуса растущей компании акции компании могут и в будущем демонстрировать выдающиеся результаты.

3 место. ВСМПО-АВИСМА

ВСМПО-АВИСМА один из крупнейших производителей титана и титановой продукции в мире, работающая с такими гигантами авиастроительной отрасли как Boeing, Airbus и российская ОАК. Совокупная доходность вложений в акции компании за последние 10 лет составляет 1097% или 28,2% в год. Устойчивый рост финансовых показателей компании стал одним из драйверов роста капитализации, однако еще более важным фактором в кейсе компании является дивидендная политика.

Компания с 2013 г. стабильно и щедро делится прибылью с акционерами: дивидендные выплаты обеспечили около 34% от совокупной доходности за период – это самый высокий показатель из отобранных компаний. По итогам 2017-2018 гг. ВСМПО-АВИСМА выплачивала 100% от чистой прибыли по РСБУ, а дивидендная доходность превышала 9%.

Читайте также: ВСМПО-АВИСМА. Разбор эмитента

2 место. Нижнекамскнефтехим-ао

Необычная ситуация сложилась в обыкновенных бумагах Нижнекамскнефтехима. По итогам 2018 г. компания приняла неожиданное решение выплатить 19,94 руб. на акцию, что могло бы обеспечить 31,9% дивидендной доходности по цене на день перед рекомендацией по дивидендам. Столь высокие дивиденды спровоцировали резкую переоценку бумаг, которые выросли на 41,8% за один день. Совокупная доходность вложений в акции НКНХ с 18 сентября 2009 г. и по текущий момент составляет около 1269%.

Акции компании показали выразительную динамику и после выплаты дивидендов: дивидендный гэп был закрыт уже спустя 5 месяцев. Ожидания завершения инвестиционной программы, а также возвращение к практике дивидендных выплат после перерыва в 2016-2017 гг. были позитивно оценены инвесторами, что вылилось в столь значительный рост капитализации в 2018 г.

1 место. Татнефть-ап

Абсолютным чемпионом по доходности за выбранный период являются привилегированные акции Татнефти, выросшие примерно в 19,8 раза. В пересчете на среднегодовую доходность бумаги компании обеспечивали около 34,8% в год. Татнефть является одной из наиболее рентабельных нефтяных компаний РФ, а отсутствие чистого долга позволяет компании распределять значительную часть прибыли между акционерами.

Щедрая дивидендная политика Татнефти также поспособствовала росту доходности вложений. Например, совокупно за 2018 г. компания выплатила 84,91 руб. на акцию, что соответствовало примерно 14,4% дивидендной доходности по «префам» и кратно превышало аналогичный показатель в среднем для отрасли.

По итогам 2019 г. Татнефть планирует как минимум не понижать планку дивидендных выплат, что закрепляет за акциями статус отличной дивидендной фишки.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник