- Уровень доходности предприятия: оценка и методы увеличения

- Оцениваем уровень доходности

- Методы увеличения уровня доходности

- Вариант 1

- Вариант 2

- Доходность

- Доходность — это количественная характеристика, выражающая эффективность вложений.

- Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

- Содержание

- Доходность — это, определение

- Смотреть что такое «Доходность» в других словарях:

Уровень доходности предприятия: оценка и методы увеличения

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1 Отчет о финансовых результатах за 2016 г.

Показатель

Значение

Объем продаж, шт. (ед.)

Издержки (себестоимость продаж), руб.

Валовая прибыль (убыток), руб.

Прибыль (убыток) от реализации, руб.

Прочие расходы, руб.

Прибыль (убыток) до налогообложения, руб.

Текущий налог на прибыль (20 %), руб.

Чистая прибыль (убыток), руб.

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 x 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 x 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2 Условно-постоянные расходы за 2016 г.

Показатель

Значение, руб.

Расходы на телефонию и интернет

Расходы на оплату труда

Итого

16 850 180,04

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3 Условно-переменные расходы

Показатель

Расход на ед., руб.

Итого

Объем реализации, шт. (ед.)

Материальные расходы, руб.

Расходы по оплате труда основных производственных рабочих, руб.

Итого

15 655,94

72 643 561,60

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 x 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 x 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 x 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 x 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 x 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5 Состав и структура себестоимости

Источник

Доходность

Доходность — это количественная характеристика, выражающая эффективность вложений.

Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

Содержание

Содержание

2. Виды доходности

— Доходность к погашению

— Текущая доходность процентной облигации

— Годовая процентная доходность

— Внутренняя норма доходности

3. Доходность и риски

Доходность — это, определение

Доходность — это количественный показатель, выражающий эффективность вложенных в операцию средств (инвестиций). Является характеристикой, определяющей интерес инвестора к конкретному проекту. Выражается в процентах за определенный временной период, например % в год, в отличие от профита или дохода, которые определяются количеством денежных единиц (рубль, доллар и т.д.).

Доходность — это процентная ставка дохода, выплачиваемого по акциям в форме дивидендов, или эффективная ставка процента, выплачиваемого по облигациям или векселям.

Доходность — это один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю.

Доходность — это эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году.

Доходность — это прибыльность, измеряемая отношением годовой профита к издержкам.

Доходность — это способность бизнеса или ценной бумаги приносить прибыль.

Доходность — это отношение годового дохода по ценной бумаге к ее рыночной цене; норма профита, получаемой владельцем ценной бумаги.

Доходность основных финансовых инструментов

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций. Ориентиром для такого прогнозирования являются будущие финансовые потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

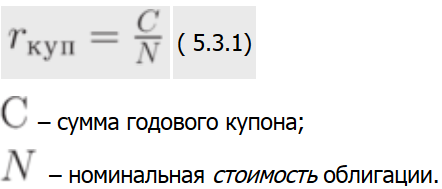

Облигации являются более «предсказуемым» инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих финансовых потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка), определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

Например, по облигации номиналом 5 тыс. рублей предполагается ежегодно выплачивать купонный доход в сумме 1 тыс. рублей. В этом случае купонная ставка составит 20% годовых (1 / 5). Данный показатель очень далек от реальной доходности владения облигацией, так как во-первых, он учитывает только один вид дохода (купонные выплаты), а во-вторых, в знаменателе формулы показываются не фактические начальные инвестиции (цена покупки), а номинал облигации, то есть сумма долга, подлежащая возврату. Купонная ставка объявляется в момент денежной эмиссии облигаций и служит для определения абсолютной суммы купонных выплат в рублях. Например, в объявлении о размещении кредита сообщается, что по облигации номиналом 10 тыс. рублей установлена купонная ставка 18%. Это означает, что ежегодно владельцу одной облигации будет выплачиваться купонный доход в сумме 1,8 тыс. рублей (10 * 0,18).

Более приближенным к реальности является показатель текущей доходности, определяемый как отношение годовой купонной выплаты к цене покупки облигации:

Например, если тысячерублевая облигация с ежегодным купоном 20% была приобретена за 925 рублей, то ее текущая годовая доходность составит 21,62% (200 / 925). Отличие от купонной ставки заключается в более точном учете первоначальных инвестиций. Однако текущей доходности присущ другой недостаток предыдущего показателя – она не отражает капитализированной доходности. Поэтому она также не может использоваться для сравнения эффективности различных инвестиций.

Строго говоря, оба рассмотренных выше показателя обладают еще одним недостатком – они не учитывают влияния на доходность количества купонных выплат в течение года. Как правило, эти выплаты производятся 2 раза в год. Держатель облигации получает возможность дополнительного вложения суммы купона за первое полугодие. Поэтому выплата по 500 рублей за каждые 6 месяцев выгоднее ему, чем разовая выплата 1000 рублей в конце года. Казалось бы, данное отличие легко учесть, введя в расчеты параметр m – число начислений процентов в году. На практике этого не делается – в числителях формул расчета текущей и купонной доходности отражается общая сумма купонных выплат за год. С одной стороны это позволяет избежать путаницы, а с другой – введение только одного дополнительного параметра не решает всей проблемы. На самом деле неоднократное в течение года перечисление дохода порождает качественно новую задачу: вместо единичной выплаты возникает финансовый поток. Поэтому использовать для него формулы начисления процентов на разовые платежи в принципе неверно. Чрезмерное усложнение математического аппарата в данном случае также неоправданно, принимая во внимание приблизительный характер самих показателей.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM) по методике, рассмотренной в предыдущем параграфе. Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею финансвого потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Например, купонная трехлетняя облигация номиналом 3 тыс. рублей продается по курсу 92,5. Один раз в год по ней предусмотрена выплата купона в размере 750 рублей. Для того, чтобы определить YTM этого инструмента, инвестор должен сначала определить цену его покупки, перемножив курс на номинал: 3000 * 0,925 = 2775 рублей. Тогда поток платежей по облигации может быть представлен следующим числовым рядом: -2775, 750, 750, 3750. В соответствии с формулой (5.2.2) доходность к погашению представляет собой решение относительно YTM следующего уравнения:

С помощью функции ВНДОХ на персональном компьютере можно вычислить YTM составляет 29,08% В то же время купонная ставка составит лишь 25%, а текущая доходность облигации 27,03%

Предположим, инвестор не собирается держать облигацию в течение всего срока ее «жизни». В конце второго года он планирует продать ее за 2990 рублей. В этом случае финансовый поток примет следующий вид: -2775, 750, 3740, а исходное уравнение для расчета YTM запишется в форме:

Внутренняя норма доходности этого потока (а следовательно – и YTM облигации) составит в этом случае 30,39%.

Аналогичная ситуация может возникнуть при наличии у эмитента права на досрочный выкуп (отзыв, call) облигации по фиксированной цене. В этом случае рассчитывается показатель доходности на момент отзыва (yield to call, YTC). Методика его расчета проиллюстрирована в предыдущем примере: вместо номинала облигации используется ее отзывная цена, а общий срок «жизни» инструмента заменяется числом лет, оставшихся до даты возможного выкупа. По такому же принципу рассчитывается ожидаемая полная доходность конвертируемых облигаций, которые через определенный период времени могут быть обменены (конвертированы) на обыкновенные акции предприятия-эмитента. Вместо отзывной цены в уравнении используется конверсионная стоимость облигации (PC), равная произведению ожидаемой рыночной цены обыкновенной акции на коэффициент конверсии (kC). Значение коэффициента конверсии устанавливается эмитентом при размещении ссуды. Спрогнозировать будущую рыночную цену обыкновенной акции, на которую может быть обменена облигация, должен сам инвестор.

В отличие от показателей купонной и текущей доходности, YTM реагирует на изменение числа купонных выплат в течение года. В случае, если это число превышает единицу, необходимо скорректировать ожидаемый финансовый поток. Например, вместо одноразовой выплаты 750 рублей в год, эмитент решил выплачивать по 375 рублей каждое полугодие. В этом случае финансовый поток будет иметь следующую структуру: -2775, 375, 375, 375, 375, 375, 3375. Соответственно, изменится уравнение для расчета YTM:

Доходность к погашению в этом случае составит 30,99%.

Доходность и доход

Доход инвестора определяется в абсолютных величинах – рублях. Это то количество денег, на которое увеличилась стоимостная оценка портфеля инвестора. Доходность – это величина относительная, выражается в процентах и позволяет сравнивать портфели различной величины. Доходность показывает на сколько процентов вырос капитал за определенный промежуток времени. Обычно используется доходность за год. К примеру, 38% годовая доходность для инвестированной суммы в 1 миллион рублей означает доход в 380 000 рублей по итогам года.

Доходность зависит от меры риска. Чем выше доходность ценной бумаги, тем выше мера риска.

Доходность в общем виде вычисляется отношением дохода, полученного инвестором за время владения ценной бумагой к издержкам на её приобретение. Доходность обычно определяется в процентах.

Виды доходности

Доходность к погашению (для облигаций)

Текущая доходность (для акций и облигаций)

Дивидендная доходность (для акций)

Годовая процентная доходность

Доходность к погашению

Доходность к погашению (англ. Yield to maturity; общепринятое сокращение — YTM) — это ставка внутренней доходности финансвого потока по облигации при намерении покупателя удерживать эту облигацию до погашения. Расчет данного показателя позволяет инвестору рассчитать справедливую стоимость облигации. Расчет YTM аналогичен расчету IRR (ставки внутренней доходности).

Если текущая доходность меньше, чем YTM, тогда облигация должна продаваться с скидкой

Если текущая доходность равна YTM, то облигация должна продаваться по номиналу

Если текущая доходность больше, чем YTM, тогда облигация продаётся с премией (цена облигации > 100%)

Текущая доходность процентной облигации

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую рыночную стоимость облигации. В прошлом показатель текущей доходности использовался вместо доходности к погашению.

Current yield = C / P0.

Текущая доходность представляет собой упрощенный показатель, позволяющий производить сравнение нескольких облигаций.

Она не отражает общую доходность облигации в течение всего ее срока. В расчет не принимаются:

Риск дополнительного инвестирования (неопределенность ставки, по которой будущие финансовые потоки облигации могут быть реинвестированы) или

факт того, что облигация погашается по номиналу, а это является значительной частью дохода по облигации.

Соотношение с другими видами доходности

Облигация с премией (цена выше номинала): Ставка по купону >= Текущей доходности >= Доходности к погашению

Облигация по номиналу: Ставка по купону = Текущей доходности = Доходности к погашению

Облигация с скидкой: Ставка по купону =

Энциклопедия инвестора . 2013 .

Смотреть что такое «Доходность» в других словарях:

ДОХОДНОСТЬ — ДОХОДНОСТЬ, доходности, мн. нет, жен. (книжн.). отвлеч. сущ. к доходный. Доходность предприятия. || Количество полученных от чего нибудь доходов. Доходность дома зависит от его благоустройства. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Доходность — Доходность, эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году. По английски: Coupon equivalent yield Синонимы: эквивалентная купону См. также: Доходность облигаций Финансовый словарь Финам … Финансовый словарь

доходность — доход, рентабельность, прибыльность, выгодность; высокооплачиваемость, кассовость, высокодоходность, тяга. Ant. расход, нерентабельность, убыточность Словарь русских синонимов. доходность прибыльность, выгодность, рентабельность / спектакля,… … Словарь синонимов

доходность — Способность приносить доходы. Применительно к инвестиционному проекту Д. представляет собой сумму годовых процентов, которую, как ожидается, принесет конкретная инвестиция. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] доходность… … Справочник технического переводчика

Доходность — способность, возможность приносить доходы. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

доходность — ДОХОДНЫЙ, ая, ое; ден, дна. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Доходность — (yield) способность приносить доходы. Исчисляется за определенный период или как среднегодовой показатель в процентах, в отличие от дохода, который измеряется в рублях, долларах и т.п. Таким образом, оценка инвестиции будет нуждаться в выборе… … Экономико-математический словарь

Доходность — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

Доходность — YIELD Доход по ценным бумагам в денежном выражении, который рассчитывается как отношение процентной прибыли к текущей рыночной цене. Например, облигация номинальной стоимостью в Ј100 и 5 процентной ставкой принесет годовой доход в Ј5. Однако,… … Словарь-справочник по экономике

доходность — • высокая доходность … Словарь русской идиоматики

Источник