- Виды и расчет доходности по государственным облигациям

- Понятие государственных облигаций

- Предназначение

- Преимущества

- Виды облигаций

- Муниципальные

- Корпоративные

- Еврооблигации

- Другие разновидности

- Как облигации приносят доход

- Рост котировок

- Купон

- Возврат номинала

- Какие доходности бывают

- Купонная

- Текущая

- Простая

- Эффективная

- Процент по государственным облигациям — это доход или расход

- Формулы для расчета и примеры вычислений

- Отрицательные стороны гособлигаций

- Что такое государственные облигации и кому это выгодно?

- Что это такое?

- Для чего их выпускает государство?

- Зачем это частному инвестору?

- Виды в РФ

- Факты об ОФЗ

- Еврооблигации

- Разные условия выкупа

- Купонная ставка

- Доходность

- Риски

- Ликвидность на рынке

- Процентная ставка

- Валюта

- Займы

- Валютный внутренний

- Внешний

- Правовое регулирование

- Выводы

Виды и расчет доходности по государственным облигациям

Покупка ценных бумаг — надежный способ получения стабильной прибыли, характеризующийся минимальным уровнем риска. Выпуск таких активов и сделки с ними осуществляются на общих условиях. Нужно понимать, что процент по государственным облигациям — это доход или расход. Этот спорный момент вызывает у населения недоверие к такой форме вклада денежных средств.

Государственные облигации могут принести как доход, так и расход.

Государственные облигации могут принести как доход, так и расход.

Понятие государственных облигаций

Так называется разновидность долговых бумаг, выпускаемых государством, Центробанком или иным правительственным органом. Они помогают привлечь свободные средства населения и компаний. Держатель облигации получает выплаты в виде:

- купонной прибыли;

- номинальной стоимости.

Дивиденды выдаются в имущественном эквиваленте или в денежном. Деньги используют для удовлетворения социальных нужд, пополнения бюджета, устранения задолженностей и кассовых разрывов.

Государство, продавая облигации, занимает деньги у физических и юридических лиц. Порядок использования средств зависит от назначения ценной бумаги. Торговля ими идет на российском и зарубежном фондовом рынке. Бумаги бывают долларовыми или рублевыми. Выпуском первых занимаются не только государственные структуры, но и некоторые коммерческие компании.

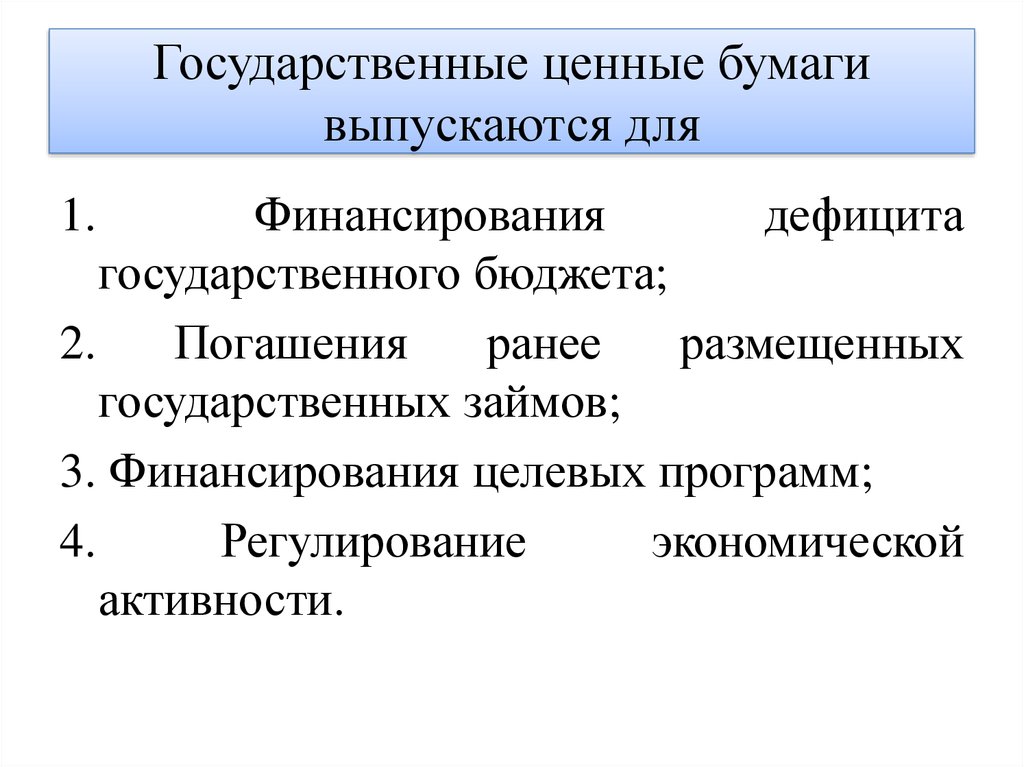

Предназначение

Облигации становятся хорошей заменой банковских вкладов. Гарантом возврата средств считается государство. Целями выпуска и продажи ценных бумаг становятся:

- регулирование объема присутствующей в обращении денежной массы;

- удержание индекса инфляции в пределах допустимых значений;

- регулирование курса валют;

- исполнение долговых обязательств;

- решение социально-экономических проблем;

- формирование вектора доходности бондов.

Выпуск государственных облигаций решает ряд задач.

Выпуск государственных облигаций решает ряд задач.

Преимущества

К положительным качествам рассматриваемого финансового инструмента относятся:

- Низкий уровень риска, умеренная или высокая надежность. Это связано с тем, что для покрытия расходов используются бюджетные средства. Речь идет о России, однако имеются страны с более низким кредитным рейтингом. В этом случае инвестиционные риски сильно увеличиваются.

- Льготное налогообложение. Это делает вложение денег в государственные бумаги более выгодным. Отсутствие налоговых платежей компенсирует невысокую доходность.

Виды облигаций

Существует несколько типов бумаг, отличающихся условиями приобретения и получения дохода.

Так называются долговые бумаги, выпускаемые Министерством финансов. Купонная прибыль зависит от процентной ставки Центрального банка. Этот параметр у облигаций всегда выше, чем у банковских вкладов. ОФЗ входят в категорию самых надежных финансовых инструментов. Средняя доходность таких активов составляет 7% годовых.

Муниципальные

Это региональные долговые бумаги. Прибыльность выше, чем у предыдущего типа. Она составляет около 8% в год. Уровень надежности оценивается как высокий. При возникновении проблем с региональным бюджетом долг погашает государство.

Корпоративные

Выпускаются средними и крупными компаниями для привлечения денег частных инвесторов. Диапазон показателей доходности достаточно широк. Ставки составляют от 4 до 12% годовых. При выборе облигаций учитывают надежность и риски эмитента.

Еврооблигации

Номинальная стоимость таких бумаг выражается в зарубежной валюте. Купонная прибыль составляет 4-6% годовых (в долларах), 3% (в евро). Эти параметры в 3 раза превышают процентные ставки по валютным банковским вкладам.

Облигации классифицируют в зависимости от эмитента.

Облигации классифицируют в зависимости от эмитента.

Другие разновидности

К менее распространенным типам бумаг относятся:

- Бескупонная краткосрочная облигация (ГКО). Характеризуется минимальным периодом действия. Относится к категории дисконтных, продается по цене меньше номинала.

- Облигация сберегательного займа (ОГСЗ). Это долговая бумага среднего срока действия. Выпускается на предъявителя. Номинальная стоимость 1 единицы составляет 500 руб. Пробрести актив могут российские или зарубежные граждане и компании.

- Сберегательная облигация — финансовый инструмент целевого размещения. Приобрести ГСО могут страховые компании, негосударственные пенсионные и внебюджетные фонды, крупные корпорации.

- Облигация нерыночного займа. Именные ценные бумаги на вторичном рынке отсутствуют. Их могут приобретать компании, зарегистрированные на территории России или за ее пределами.

- Долговая бумага, обеспеченная золотом. Выпускается в форме сертификата. Проценты держателю не выплачиваются. После завершения срока действия инвестор получает золотой слиток. 1 сертификат равен 1 кг драгоценного металла.

- Облигация валютного займа. Процентная бумага выпускается на предъявителя. Номинальная стоимость составляет 1000 долларов. Такой финансовый инструмент нетипичен для российского фондового рынка, поскольку выпускается в иностранной валюте.

- Облигация внешнего займа. Продается и покупается на зарубежных фондовых рынках. Стартовая цена — 1000 долларов за единицу.

Как облигации приносят доход

Существует несколько способов получения прибыли от ценных бумаг: увеличение номинальной стоимости, купон, возврат инвестиций.

Рост котировок

Каждая бумага имеет номинальную стоимость. Чаще всего этот показатель составляет 1000 руб. Эту сумму государство возвращает инвестору после завершения срока действия ОФЗ. Однако на фондовом рынке такие круглые цифры отсутствуют.

Рыночная стоимость активов постоянно меняется, хоть и не столь выражено, как цена акций. В периоды увеличения параметра облигацию можно выгодно продать, не дожидаясь периода погашения.

Купон

Это основной способ получения прибыли. Держателю бумаги выплачивают небольшую часть номинала за то, что он дает деньги в долг. Размер дивидендов чаще всего не меняется в течение всего срока действия. Однако встречаются активы с плавающей купонной доходностью. Об изменении размера выплат инвестор узнает перед началом следующего расчетного периода. Проценты начисляются каждый день, однако выплачиваются раз в 3, 6 или 12 месяцев. При продаже облигации купон не теряется. При покупке бумаги процент прибавляется к рыночной цене.

Возврат номинала

Владелец облигации получает вложенные средства в день погашения. Такой способ выгоден для вкладчика, купившего бумагу по цене ниже номинала. В остальных случаях возврат стоимости помогает сохранить капитал.

Какие доходности бывают

Рассчитывать все параметры вкладчику не нужно. Достаточно знать, где найти интересующую информацию.

Купонная

Показатель отражает, какая часть номинала выплачивается в виде дивидендов. Вычислить купонную доходность по общей формуле невозможно. Не всегда облигации продаются по номинальной стоимости. Знать купонную прибыльность нужно при:

- покупке долговой бумаги;

- выходе облигации на рынок;

- необходимости владения до даты погашения;

- расчете точных и сложных параметров.

Найти информацию можно на интернет-странице Мосбиржи. Для начала ищут облигацию по названию, переходят во вкладку с параметрами. Сведения о доходности находятся под графиком.

Размер дивидендов рассчитывают по формуле.

Размер дивидендов рассчитывают по формуле.

Текущая

Параметр считается более точным, по сравнению с предыдущим. При его расчете учитывают фактическую стоимость и купонную ставку. Допускается, что цена облигации будет сохраняться неизменной в течение всего срока действия. Текущую доходность нужно знать при покупке краткосрочных активов или продаже до даты погашения.

Простая

Знать простую прибыльность нужно при длительном хранении актива, регулярном выводе и расходовании начисляемых процентов.

При расчете показателя учитывают текущую купонную доходность, стоимость бумаги, предполагаемую цену погашения.

Эффективная

Это самый точный показатель доходности. При расчете учитывается полная прибыль с учетом реинвестирования процентов. Такой доход получает вкладчик, оставляющий все купонные выплаты на счете, докупающий новые облигации. Эффективную прибыльность нужно знать инвестору, хранящему бумаги в течение длительного периода. Рассчитать параметр можно на сайте Мосбиржи. Для этого выполняют следующие действия:

- Вписывают название облигации в строку поиска. Запускают подсчет доходности к погашению.

- В подсвеченную зеленым цветом строку вводят рыночную цену бумаги. При покупке по номинальной цене оставляют значение 100%.

- Просматривают результаты расчетов.

Процент по государственным облигациям — это доход или расход

Все выплаты по ценным бумагам можно считать прибылью. Покупая у государства, инвестор дает в долг. Это и отпугивает потенциальных вкладчиков, знакомых с нестабильностью экономической обстановки. Невыплаты по ОФЗ случаются крайне редко. Все государства, включая российское, старается избегать дефолтов.

Формулы для расчета и примеры вычислений

Текущую доходность рассчитывают так: ТД = (Н * Кд)/Ц, где:

- Н — номинальная цена;

- Кд — купонная доходность, выражаемая в процентах годовых;

- Ц — рыночная стоимость актива.

При уменьшении последней показатель эффективности облигации повышается. В качестве примера можно взять бумагу стоимостью 950 руб. с купонным доходом 7,5%. Фактическая прибыльность составляет ТД = (1000 * 7,5)/950 = 7,89 %. Для расчета доходности к погашению используют формулу: ДП = (Н — Ц + НКД)/ЦП * (365/Дн) * 100 %, где:

- Н — номинальная цена;

- Ц — закупочная стоимость актива;

- НКД — накопленный купонный доход;

- Дн — срок погашения.

Для расчета эффективной доходности используют формулу: ЭДП=((Н-ЦП)/Л+НКД)/((Н+ЦП)/2*100%), где:

- Н — номинал, чаще всего равный 1000 руб.;

- ЦП — закупочная стоимость;

- НКД — накопленный доход;

- Л — число лет до погашения ОФЗ.

Отрицательные стороны гособлигаций

Единственным недостатком считается невысокая доходность. Она совпадает со ставками по банковским вкладам или незначительно превышает их. Облигации считаются более удобным, чем депозиты, финансовым инструментом. Их показатель прибыли, в отличие от вкладов, мало зависит от срока. Небольшая номинальная стоимость делает бумаги доступными для начинающего инвестора.

Источник

Что такое государственные облигации и кому это выгодно?

Финансовый рынок сложен и разнообразен, существует огромное количество инструментов как для спекуляций, так и для надёжных инвестиций. Несомненно рынок облигаций – это один из самых безопасных способов получить гарантированный доход на биржевой торговле. В этой статье речь пойдёт о государственных облигациях, за выпуском которых стоит само государство. Разберем, что это такое, какие облигации бывают в России и существуют ли риски.

Что это такое?

Государственная облигация – это ценная бумага, которая подтверждает факт, что правительство определённого государства (далее — эмитент облигации) должно собственнику облигации определённую сумму денег.

В РФ выпуском гособлигаций ведает МинФин РФ, они называются ОФЗ — Облигации Федерального Займа. В США, к примеру, государственные облигации выпускает Казначейство США (US Treasury), а облигации именуются «трежерс» (treasures). Государственные облигации выпускают Министерства Финансов или Казначейства разных стран, обеспечивая, тем самым, гарантию государства.

Облигации могут быть не только государственными, есть множество разновидностей по разным параметрам, читайте также в одной из наших статей объяснение сути облигаций простыми словами.

Для чего их выпускает государство?

- Для покрытия дефицита гос. бюджета.

Нехватка финансовых средств наблюдается ежегодно, поэтому для его компенсации государство выпускает облигации среднего и длительного срока. - Для устранения временного дефицита бюджета, который возникает, когда государство потратило часть бюджета, а налоги или какие-либо другие доходы еще не поступили в казну (ещё это называют «кассовый разрыв»). Время от времени наблюдается дефицит бюджета (как правило, в конце/начале квартала), и для его нейтрализации выпускают облигации короткого срока действия.

- Для финансирования гос. проектов.

К примеру, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики и так далее. - Привлечение средств для выплаты задолженности по другим ценным бумагам. Иначе это называется рефинансирование.

- В особых случаях государства выпускают облигации для того, чтобы рассчитаться ими за работы по гос. заказу.

Облигации – это ценные бумаги, выпускаемые органом, уполномоченным на то государством. Его эмиссия ставит цель – привлечение денежных средств, необходимых в бюджете. В истории РФ за прошлый век до перехода к демократическому обществу выпускались только государственные облигации (однако уже тогда они имели разновидности). Эти долговые бумаги играют важную роль в экономике любой страны. Их доля, обычно, составляет около половины от всей массы облигаций.

Зачем это частному инвестору?

Проще говоря, что мне могут дать облигации? А всё очень просто — на этом можно заработать. Любое физическое лицо может купить государственные облигации, и, тем самым, стать кредитором государства. Причём, если подходить с головой (глупости можно всегда сделать), это всегда будет выгоднее банковского депозита.

Государственные облигации являются самым надёжным инструментом для инвестирования личных средств. Вы можете их потерять только в том случае, если обанкротится само государство, что считается крайне маловероятным, скорее это произойдёт с очередным банком. Так что данный инструмент подойдёт для инвестиций сберегательного характера.

Минусом является то, что нужно разобраться как это всё работает, а это не все хотят делать. Но, вы, кажется не относитесь к их числу, раз читаете это на нашем сайте. Купить облигации можно у любого брокера, оформив брокерский счёт.

Виды в РФ

Итак, в России государственные облигации называют ОФЗ. Выпускает их Министерство финансов, а регулятором является Центральный Банк России.

Факты об ОФЗ

Государственные облигации считают наиболее «надёжным» (но и самым «дешёвым») финансовым инструментом из всех остальных финансовых методов.

Государственные облигации считают наиболее «надёжным» (но и самым «дешёвым») финансовым инструментом из всех остальных финансовых методов.- Часто их именуют «облигации без риска», потому что гарантом является само государство. Но иногда и государство объявляет о своем дефолте (невозможности рассчитаться по долгу).

- Доходность гособлигаций напрямую зависит от ставки ЦБ. На сегодняшний момент доходность государственных облигаций от 5 — 7% годовых.

- Кроме ставки ЦБ на доход от облигаций влияет срок её обращения, — чем короче срок обращения, тем меньше рискует владелец долговой ценной бумагой, и тем ниже доход. Так же эта схема работает в обратную сторону.

- На купонный доход не предусмотрена налоговая ставка.

- Доход с облигаций облагается налогом.

- По срокам обращения ОФЗ могут быть короткими, средними или долгими. Самый длительный срок обращения ОФЗ может составлять — 25 лет.

Государственные облигации считают наиболее «надёжным» (но и самым «дешёвым») финансовым инструментом из всех остальных финансовых методов.

Государственные облигации считают наиболее «надёжным» (но и самым «дешёвым») финансовым инструментом из всех остальных финансовых методов.Государственные облигации (как и все прочие) могут быть купонные и бескупонные (с фиксированным постоянным, фиксированным переменным и плавающим купоном). Также они различаются по способу погашения номинала:

- Обычные, когда номинал погашают в конце срока обращения.

- Амортизационные, номинал которых выплачивается частями в течение всего срока обращения облигации.

Читайте в отдельной статье подробнее про ОФЗ и их виды.

ОФЗ-Н — это ценные бумаги, выпускаемые Минфином России для обычных граждан: их просто купить, а риск крайне мал. Покупая ОФЗ-Н, гражданин занимает деньги государству, получая процентный доход. Это трехлетние государственные облигации с самым высоким уровнем надежности. Они предназначены только для физических лиц. Купить их можно у агентов в отделениях банков ВТБ 24 и Сбербанк.

Если вы частный инвестор и сталкивались с сокращениями ГКО ОФЗ, то знайте, такие облигации больше не выпускаются. Так назывались Государственные Облигации Короткого срока займа (от пары месяцев до 1 года).

Полезное видео, где подробнее рассказывается об ОФЗ и ОФЗ-Н, чем они отличается, что лучше и как они работают:

Облигации внешних и внутренних займов, они выпускаются в иностранной валюте всеми российскими эмитентами, включая органы власти.

Еврооблигации

Евробонды – это облигации, которые обращаются вне национального рынка валюты, а в иной иностранной валюте, например, долларах, евро, йенах. Евробонды, в отличие от российских облигаций, выпускаются не для какого-то одного рынка, а как бы являются универсальными для всех финансовых структур мира.

Рассмотрим подробнее чем различаются облигации.

Не только государство может быть эмитентом облигаций, они также бывают:

- Корпоративные, выписываемые корпорацией, акционерным обществом.

- Муниципальные, которые выпускают местные власти.

- Международные, которые выпускаются зарубежными финансовыми структурами.

Разные условия выкупа

Предусмотрены также различные способы расторжения долгового обязательства с обеих сторон. Для этого придумано несколько разновидностей облигаций, которые гарантируют возможность расторжения договора одной из сторон:

- отзывные;

- конвертируемые;

- с возможностью досрочной продажи.

Отзывная облигация (англ. callable bond) предоставляет эмитенту право на выкуп или отзыв долга до окончания срока размещения. Если такое произойдёт, то эмитент обязан выплатить определённую фиксированную премию. Существуют различные условия досрочного отзыва: в Америке можно отзывать только по окончанию указанного срока, в Европе принято отзывать только в предварительно обозначенные дни.

Отзывная облигация (англ. callable bond) предоставляет эмитенту право на выкуп или отзыв долга до окончания срока размещения. Если такое произойдёт, то эмитент обязан выплатить определённую фиксированную премию. Существуют различные условия досрочного отзыва: в Америке можно отзывать только по окончанию указанного срока, в Европе принято отзывать только в предварительно обозначенные дни.

Облигация с правом досрочной продажи (англ. puttable bond) обеспечивает владельцу право на срочную продажу облигации эмитенту до истечения срока размещения.

Купонная ставка

Купонная ставка или гарантированная ставка процента на облигацию — это та сумма, которую получит держатель от эмитента в качестве компенсации за использование средств.

У государственных облигаций размер купонной ставки и рыночная цена на вторичном рынке, главным образом, зависит от величины ключевой ставки Центрального Банка.

Ставка на облигацию может быть нескольких видов:

- фиксированная;

- плавающая;

- обратная плавающая;

- нулевая.

Фиксированная купонная ставка на облигацию предполагает выплату статичного процента по истечению срока размещения облигации. Эти проценты не меняются ни при каких условиях.

Плавающая ставка на облигации зависит от указанной величины, такой как, к примеру, государственная ставка на облигации или процентная ставка национального банка. Изменение ставки проходит прямо пропорционально изменению той величины.

Обратная плавающая купонная ставка меняется обратно пропорционально определенной величине. Обычно, она вычисляется как величина, вычтенная из фиксированного процента.

ПРИМЕР! Обратная плавающая ставка может равняться 15% минус ставка государственных облигаций, которая зависит от конкретной облигации (например 7%).

Нулевая процентная ставка гарантирует отсутствие выплаты процентов, от слова совсем. Облигации с нулевой ставкой называют бескупонными. Сделки с такими облигациями осуществляются по дисконтной цене.

Существует ещё такое понятие как конверсия государственного займа — это изменение первоначальных условий займа. Если это происходит, то обычно изменяют процентную ставку, что сказывается на доходности бумаги. Например, такая конверсия была проведена в 1990 году, когда доход государственных облигаций увеличился с 3% до 9%.

Доходность

Доходность по ОФЗ зависит от ключевой ставки Центрального Банка. Чтобы было удобно понимать, она всегда будет немного выше банковских депозитов. Например, если ключевая ставка будет равна 7.25%, то доходность облигаций будет в границах от 7% до 8% годовых. В то время как депозиты в банке будут 5-6% годовых.

На настоящий момент ключевая ставка равна 5%, а доходность составляет 5 — 7% годовых.

Кроме того, доход ещё зависит от рыночной цены облигации (за сколько вы её купите), от размера купона и от срока обращения. Обычно, чем дольше держите бумагу, тем больше получится доход.

В качестве альтернативы валютных вкладов, широкой популярностью среди клиентов банков пользуются валютные ОФЗ. Прибыль от этих бумаг тоже зависит от множества факторов, и валютные ОФЗ на вторичном рынке могут продаваться значительно дороже номинальной стоимости.

Риски

Не забывайте, что риски есть всегда и везде. Даже внести деньги на депозит не всегда надёжно. Давайте же разберемся, какие опасности несёт за собой инвестирование в облигации.

Ликвидность на рынке

Облигации можно продать досрочно, но цена будет ниже из-за малого спроса.

Процентная ставка

Когда процентная ставка растёт, цены на облигации падают. Поэтому если вы приняли решение продать облигации досрочно, то из-за возросшей процентной ставки цена облигации будет ниже цены на момент приобретения. Даже если платежная способность эмитента не снизилась (точнее, ухудшилась из-за возросшей ставки). Если ставка упала, то рисков нет, вы получите дополнительный доход на увеличении цены облигации (если она продается досрочно).

Валюта

Если вы покупаете облигации в долларах, евро или в другой валюте, не стоит забывать, что стоимость облигаций может снижаться из-за скачков курса валют.

Займы

Государственные займы могут быть внутренние, внешние и отдельно можно выделить валютные. Согласно законодательству РФ, внутренними государственными заимствованиями называют такие займы, которые привлекают средства в валюте РФ как от физических и юридичеслих лиц, так и от международных финансовых организаций и иностранных государств. Облигации — это как раз инструмент для получения займов государством.

Валютный внутренний

Важно помнить, что валютные государственные облигации не идентичны друг другу. Различают облигации, которые номинированы в зарубежной валюте (долларах США) и те, что индексировали на валютный курс (номинированные в гривне). Также отличается срок их обращения – он может быть от 1 года до 3 лет.

Доход облигаций, предлагаемых МинФином в том или ином банке может различаться на несколько десятых процента.

Свежие выпуски облигаций Минфин публикует на аукционах пару раз в месяц, о графике размещений можно узнать на сайте министерства.

Внешний

Внешний заем для развивающихся стран предоставляется по «официальному алгоритму помощи развитию». Предусмотрены такие льготы:

- срок до 50 лет;

- ставка по проценту от 0,5 до 2 % годовых.

Внешний заем на 1-2 года выдается обычно частными компаниями (фирменная ссуда) и депозитными финансовым структурами, а ещё банками краткосрочного кредитования. Заем на срок больше 5 лет предоставляется финансовыми организациями, специализирующимися на долгосрочном кредитовании (к примеру, страховыми фирмами, банкирскими домами, международными инвесторами).

В США и Японии крупные внешние ссуды предоставляют экспортно-импортные банковские учреждения.

Правовое регулирование

Проведение государственных и муниципальных займов проводится в форме выпуска разных ценных бумаг, среди которых широко распространены облигации внутреннего гос. займа, которые удостоверяют долговое обязательство государства и дают право ее держателю по истечении указанного срока получить всю сумму долга и проценты по ней обратно.

По сроку действия займы разделяют на краткосрочные (до 1 года), займы среднего срока (от 1 года до 5 лет).

Выводы

Подводя итоги статьи, можно вынести три основных тезиса:

- Само государство выступает в качестве эмитента гособлигаций.

- Гособлигации — самый надежный, но, к сожалению, самый малоприбыльный способ инвестиций на бирже.

- Риски, хоть и небольшие, но присутствуют всегда.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник