- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

- Рейтинг НПФ по доходности

- Отзывы (1)

- Рейтинг НПФ по доходности на 2021 год по данным Центробанка

- Что такое НПФ?

- Как работают НПФ в России

- Рейтинг НПФ по доходности

- Как определяется доходность негосударственных пенсионных фондов?

- Другие критерии отбора НПФ

- Плюсы и минусы НПФ

- Популярные запросы

- Можно ли сменить НПФ?

- Как перевести деньги из НПФ?

- ПФР или НПФ – что лучше?

- Заключение

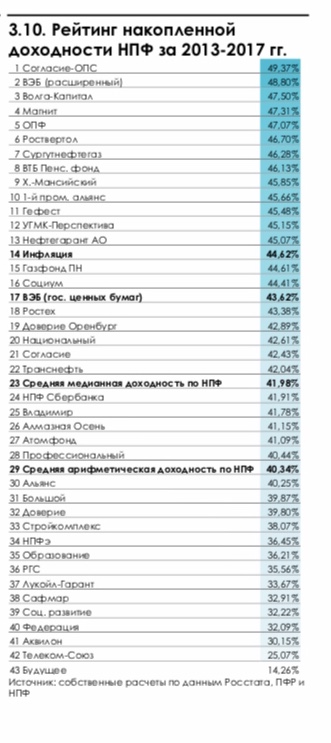

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

Рейтинг НПФ по доходности

Средняя доходность среди всех фондов за 2020 год: пенсионных резервов до выплаты вознаграждения равна 5.58%, инвестирования средств пенсионных накоплений до выплаты вознаграждения равна 4.33%.

| Фонд | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| АО «НПФ Традиция» | 10.71% | 11.05% | — | — |

| АО «НПФ «Внешэкономфонд» | 9.78% | 11.08% | — | — |

| АО «НПФ «Социум» | 8.57% | 9.60% | 8.15% | 9.09% |

| АО «НПФ «Ростех» | 8.19% | 8.72% | 5.74% | 6.91% |

| АО «НПФ «Ингосстрах-Пенсия» | 8.04% | 8.95% | — | — |

| АО НПФ «Альянс» | 7.87% | 7.92% | 7.87% | 8.68% |

| АО «НПФ «Апк-Фонд» | 7.63% | 8.70% | — | — |

| АО НПФ Втб Пенсионный Фонд | 7.62% | 7.71% | 6.81% | 7.47% |

| АО «Национальный НПФ» | 7.44% | 7.47% | 6.99% | 7.03% |

| АО «НПФ «Транснефть» | 7.38% | 7.61% | 7.42% | 7.42% |

| АО «Оренбургский НПФ «Доверие» | 7.32% | 7.43% | 6.64% | 7.58% |

| АО «НПФ «Алмазная осень» | 7.27% | 7.34% | 7.27% | 8.08% |

| АО «НПФ Газпромбанк-Фонд» | 7.23% | 8.07% | — | — |

| АО «НПФ «Гефест» | 7.09% | 8.07% | 4.21% | 4.94% |

| АО «НПФ «Корабел» | 6.93% | 7.05% | — | — |

| АО НПФ «Ренессанс Пенсии» | 6.92% | 7.17% | — | — |

| АО «НПФ «Моспромстрой — Фонд» | 6.85% | 7.30% | — | — |

| АО «НПФ «Благосостояние» | 6.78% | 6.93% | — | — |

| АО «НПФ «Первый Промышленный Альянс» | 6.53% | 6.67% | 5.89% | 6.54% |

| АО МНПФ «Большой» | 6.34% | 7.07% | 7.74% | 8.54% |

| АО «НПФ Газфонд Пенсионные Накопления» | 6.31% | 6.33% | — | — |

| АО «НПФ «Авиаполис» | 6.29% | 6.37% | — | — |

| АО НПФ «Атомгарант» | 6.03% | 6.19% | — | — |

| АО «НПФ «Волга-Капитал» | 5.99% | 6.12% | 6.20% | 7.14% |

| АО «НПФ «Магнит» | 5.72% | 5.81% | 7.66% | 8.47% |

| АО «НПФ Эволюция» | 5.68% | 6.14% | 7.41% | 8.31% |

| АО «НПФ «Сургутнефтегаз» | 5.67% | 5.78% | 6.04% | 6.04% |

| АО «НПФ «Стройкомплекс» | 5.51% | 5.52% | 6.39% | 6.39% |

| АО НПФ «Сберфонд» | 5.40% | 7.70% | — | — |

| АО «НПФ Сбербанка» | 5.23% | 5.42% | 6.53% | 7.32% |

| ОАО «МНПФ «Аквилон» | 5.22% | 5.89% | 4.85% | 5.24% |

| АО НПФ «Угмк-Перспектива» | 5.20% | 5.26% | 6.45% | 7.41% |

| АО «НПФ Газфонд Пенсионные Накопления» | 5.15% | 5.21% | 5.95% | 6.73% |

| АО «НПФ «Открытие» | 4.60% | 4.63% | 4.38% | 5.18% |

| АО «НПФ «Телеком-Союз» | 3.75% | 3.79% | -5.76% | -5.09% |

| АО «НПФ «ОПФ» | 3.66% | 4.78% | 5.67% | 6.41% |

| АО НПФ «Сафмар» | 3.65% | 3.94% | 2.26% | 2.92% |

| АО «Ханты-Мансийский НПФ» | 2.40% | 2.44% | 5.28% | 6.04% |

| НПФ «Профессиональный» | 2.30% | 3.36% | 5.05% | 5.05% |

| АО НПФ «Атомфонд» | — | — | 6.72% | 7.21% |

| АО НПФ «Федерация» | — | — | 5.91% | 6.56% |

| АО НПФ «Пенсионный выбор» | — | — | — | — |

| АО «НПФ «Будущее» | -6.50% | -6.42% | 5.72% | 6.48% |

Данные в таблицах представлены на основе данных из отчётности с сайта ЦБ РФ cbr.ru

Отзывы (1)

Оставьте ваш отзыв, он очень важен для других пользователей.

Источник

Рейтинг НПФ по доходности на 2021 год по данным Центробанка

Знать рейтинг НПФ по доходности очень важно, если Вы не пользуетесь государственным пенсионным фондом. Ведь чем выше в рейтинге фонд находится негосударственный пенсионный фонд, тем выше его надёжность. Также будут выше выплаты.

Что такое НПФ?

Негосударственный пенсионный фонд является обособленной от государства организацией, главная цель которого – выплаты пенсий всем участникам фонда. Такие организации есть практически во всех развитых странах. В России же первые независимые фонды появились ещё в постсоветский период, и занимались тем же самым, чем и во всём мире – накоплением денег и выдачей пенсий.

Как работают НПФ в России

Работают негосударственные пенсионные фонды следующим образом – клиент заключает с организацией договор, по которому он будет ежемесячно перечислять на свой счёт в ней определённые суммы. Также клиенту даётся выбор пенсионной схемы.

Когда вкладчик перечисляет деньги на свой лицевой счёт в организации, эти деньги НПФ перенаправляет в пенсионный резерв. Из этих резервов деньги отправляются надёжные активы. Такая операция чаще всего проходит через управляющую компанию. Если инвестирование было проведено удачно, то размер пенсионных пенсий клиента увеличивается. Так же следует помнить, что около 15 процентов от полученной в результате успешной инвестиции средств отправляются управляющему негосударственного пенсионного фонда или управляющей компании. Эти средства не идут в карман управляющему. Вместо ими наполняется резервный фонд. Также с их помощью осуществляется обслуживание НПФ.

Рейтинг НПФ по доходности

Для того чтобы определить, какой фонд лучше выбрать, нужно взглянуть на рейтинг НПФ. Там можно найти такой фонд, который подойдёт Вам лучше всего. Так же мы подготовили таблицу с рейтингом НПФ по надежности.

Основные показатели деятельности негосударственных пенсионных фондов 2019-2021 года и полную таблицу с данными можно скачать по этой ссылке.

| Наименование НПФ | Участники* | Доходность** | Подробнее |

|---|---|---|---|

| НПФ «Электроэнергетики» | 0 | 23,44 | Подробнее |

| НПФ «Стройкомплекс» | 38 755 | 2,20 | Подробнее |

| НПФ «ОПФ им, В,В, Ливанова» | 55 893 | 4,50 | Подробнее |

| НПФ «Поддержка» | 0 | 14,05 | Подробнее |

| НПФ «Газпромбанк-фонд» | 0 | 7,62 | Подробнее |

| НПФ «Согласие» | 370 872 | 10,45 | Подробнее |

| НПФ «Альянс» | 4 250 | 6,82 | Подробнее |

| НПФ «Национальный НПФ» | 284 929 | 8,02 | Подробнее |

| НПФ «Гефест» | 30 403 | 12,36 | Подробнее |

| НПФ «ГАЗФОНД» | 0 | 5,27 | Подробнее |

| НПФ «БОЛЬШОЙ» | 429 648 | 10,47 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ» | 0 | 6,11 | Подробнее |

| НПФ «Сбербанка» | 8 744 330 | 8,91 | Подробнее |

| НПФ «Первый промышленный альянс» | 31 853 | 9,50 | Подробнее |

| НПФ «МОСПРОМСТРОЙ-ФОНД» | 0 | 5,60 | Подробнее |

| НПФ «УГМК-Перспектива» | 92 487 | 8,83 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ ЭМЭНСИ» | 0 | 10 | Подробнее |

| НПФ «Сибирский сберегательный» | 0 | 9,97 | Подробнее |

| НПФ «Волга-Капитал» | 66 421 | 5,55 | Подробнее |

| НПФ «Алмазная осень» | 33 861 | 8,79 | Подробнее |

| НПФ «Пенсионный фонд «Ингосстрах» | 0 | 9,67 | Подробнее |

| НПФ «ВТБ Пенсионный фонд» | 2 661 873 | 8,94 | Подробнее |

| НПФ «РГС» | 0 | 9,48 | Подробнее |

| НПФ «Негосуд. Сберегательный ПФ» | 0 | 4,16 | Подробнее |

| НПФ «Титан» | 0 | 8,83 | Подробнее |

| НПФ «АКВИЛОН» | 9 674 | 6,38 | Подробнее |

| НПФ «Сургутнефтегаз» | 37 984 | 6,92 | Подробнее |

| НПФ «ВНИИЭФ-ГАРАНТ» | 0 | 8,57 | Подробнее |

| НПФ «Корабел» | 0 | 8,04 | Подробнее |

| НПФ «Социум» | 308 716 | 6,91 | Подробнее |

| НПФ «Роствертол» | 9 173 | 8,26 | Подробнее |

| НПФ «Транснефть» | 48 874 | 7,41 | Подробнее |

| НПФ «Магнит» | 228 437 | 0,68 | Подробнее |

| НПФ «Империя» | 0 | 7,93 | Подробнее |

| НПФ «Авиаполис» | 0 | 8,50 | Подробнее |

| НПФ «АВТОВАЗ» | 0 | 7,63 | Подробнее |

| НПФ «Профессиональный» | 20 599 | 0,65 | Подробнее |

| НПФ Оренбургский «Доверие» | 0 | 7,07 | Подробнее |

| НПФ «Пенсион-Инвест» | 0 | 5,70 | Подробнее |

| НПФ «Атомгарант» | 0 | 8,86 | Подробнее |

| НПФ «САФМАР» | 3 891 445 | 6,76 | Подробнее |

| НПФ «НЕФТЕГАРАНТ» | 1 473 140 | 11,34 | Подробнее |

| НПФ «Достоинство» | 0 | 6,37 | Подробнее |

| НПФ «Пенсионный выбор» | 0 | 8,58 | Подробнее |

| НПФ «Доверие» | 114 679 | 2,40 | Подробнее |

| НПФ «Ингосстрах-Пенсия» | 0 | 5,37 | Подробнее |

| НПФ «АПК-Фонд» | 0 | 10,19 | Подробнее |

| НПФ «НЕФТЕГАРАНТ-НПО» | 0 | 5,99 | Подробнее |

| НПФ «ТРАДИЦИЯ» | 0 | 2,47 | Подробнее |

| НПФ «Образование» | 101 045 | -0,57 | Подробнее |

| НПФ «ГАЗФОНД пенсионные накопления» | 6 485 539 | 6,37 | Подробнее |

| НПФ «Ханты-Мансийский» | 134 255 | 3,04 | Подробнее |

| НПФ «Владимир» | 16 654 | 10,01 | Подробнее |

| НПФ «Межрегиональный НПФ» | 0 | 1,41 | Подробнее |

| НПФ «Телеком-Союз» | 15 737 | -15,67 | Подробнее |

| НПФ «Внешэкономфонд» | 0 | -8,01 | Подробнее |

| НПФ «Губернский» | 0 | 0,39 | Подробнее |

| НПФ «Согласие-ОПС» | 0 | 0 | Подробнее |

| НПФ «НЕФТЕГАРАНТ» | 0 | 0 | Подробнее |

| НПФ «Атомфонд» | 60 729 | 0 | Подробнее |

| НПФ «ФЕДЕРАЦИЯ» | 88 145 | 0 | Подробнее |

| НПФ «Социальный Мир» | 0 | -0,01 | Подробнее |

| НПФ «Социальное развитие» | 83 157 | -0,44 | Подробнее |

| НПФ «БУДУЩЕЕ» | 4 310 107 | 5,90 | Подробнее |

| НПФ «ЛУКОЙЛ-ГАРАНТ» | 0 | -26,75 | Подробнее |

| НПФ «Уголь» | 0 | -16,83 | Подробнее |

| НПФ «Муниципальный» | — | — | Подробнее |

* — количество застрахованных лиц (человек);

** — доходность (в %) размещения средств пенсионных резервов до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду.

Как определяется доходность негосударственных пенсионных фондов?

Главное, почему можно вычислить рейтинг доходности – это уровень дохода, получаемый в результате вложений средств клиентов в надёжные и доходные активы.

Другие критерии отбора НПФ

Также, не менее важным, чем доходность, является надёжность. Поэтому потенциальные клиенты стараются выбирать те негосударственные пенсионные фонды, которые занимают лидирующие позиции в обоих рейтингах.

Плюсы и минусы НПФ

Начать стоит с того, что существует две разновидности негосударственного пенсионного фонда – в обязательном и необязательном пенсионном страховании. Плюсы и минусы у них разные.

Плюсы НПФ в ОПС:

- Надёжная страховка вложенных средств . Обязательное пенсионное страхование – это услуга, на которую имеет право любой гражданин Российской Федерации. Она надёжно застраховывает пенсионные взносы, так как даже если с НПФ что-то случится, все взносы будут перенесены в Пенсионный фонд России.

- Низкая доходность . Так как обязательные выплаты имеют свой минимум, компании не могут инвестировать в ненадёжные активы.

- Серьёзные ограничения . Так как обязательное пенсионное страхование закреплено законом, оно имеет ряд серьёзных правил и ограничений, которые могут довольно сильно осложнить жизнь клиенту.

Плюсы НПФ в НПС:

- Высокая доходность . Так как ограничений на необязательное страхование государство наложило значительно меньше, то НПФ может вкладываться в более рискованные проекты, которые могут привести к намного большей прибыли.

- Удобные условия . Практически никаких ограничений по условиям нет. Клиент может подстроить условия вкладов и выплат так, как ему будет удобно.

- Серьёзные риски . В случае, если с НПФ что-то случится, то есть серьёзные риски что деньги просто пропадут и вернуть их не получится. Тогда не будет ни денег, ни выплат.

Популярные запросы

Во всяком случае, НПФ может вызвать у многих граждан РФ вопросы. Оно и не удивительно, ведь многие даже не знают, что кроме Пенсионного фонда России у нас есть и другие, негосударственные организации.

Здесь будет несколько ответов на самые частые вопросы.

Можно ли сменить НПФ?

Да, это не запрещено. Однако, есть два условия. Во-первых, переход занимает много времени. Однако, можно выполнить досрочный переход, тогда переход займёт всего год. Да, это тоже довольно большой промежуток времени, но всё равно меньше стандартного – пять лет. В то же время есть вероятность того, что при досрочном переходе часть доходов на личном счёте просто исчезнет.

Как перевести деньги из НПФ?

Для того чтобы перевести деньги из одного фонда в другой, или вообще перевести их в ПФР, то нужно будет написать заявление, а после дождаться подтверждения о переводе.

Сделать это можно двумя способами:

- Можно прийти в ближайшее отделение пенсионного фонда России и заполнить специальный бланк. Также нужно будет принести паспорт и СНИЛС. С теми же документами также можно будет прийти в крупные банки, они тоже могут предоставить такую услугу.

- Можно обратиться в НПФ. Там можно на законных основаниях потребовать расторгнуть договор и подготовить все документы для перевода средств.

ПФР или НПФ – что лучше?

На самом деле, эти две структуры не сильно отличаются друг от друга. Просто одна государственная, а другая – нет.

Также есть ещё несколько отличий. Например, в независимом фонде средства с личного счёта могут быть вложены в надёжный и прибыльный актив. В итоге размер пенсионных выплат повысится. В ПФР нет. В то же время, в ПФР все вложенные средства никуда не пропадут, а НПФ может в любой момент объявить себя банкротом. Тогда все средства просто пропадут.

Заключение

Как можно понять, НПФ – это понятная организация, которая в чём-то превосходит, а в чём-то уступает ПФР. Просто нужно взвесить все за и против и решить, какой лучше выбрать. Если же Ваш выбор падёт на независимый фонд, то нужно будет обязательно посмотреть на рейтинги.

Источник