- Калькулятор доходности вкладов

- Капитализация процентов

- Эффективная процентная ставка по вкладу

- Налог на доход по вкладам

- Как было до 2021 года

- Как стало с 2021 года

- Калькулятор доходности вкладов

- Предложения месяца

- Калькулятор вкладов

- Калькулятор сложного процента на Банки.ру

- Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

- Куда инвестировать деньги с гарантией доходности (7-10%)

- Банковские депозиты

- Самые выгодные вклады

- Инвестиционный вклад

- Финансовые инструменты с высоким процентом доходности (до 15% годовых)

- Облигации

- Инвестиции в стартапы

- Металлические счета

- Инвестиционные проекты

- Недвижимость

- Вложения с доходностью от 20% годовых

- Акции

- Частное кредитование

- ПАММ-счета

- Криптовалюта

- ETF-фонды

- Инвестиции в МФО

Калькулятор доходности вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов.

Источник

Калькулятор доходности вкладов

Рассчитать онлайн на калькуляторе вкладов процент по депозиту в банке по условиям на 12.06.2021

- добавлять ко вкладу

- выплачивать

Предложения месяца

Калькулятор вкладов

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада » планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать» .3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Источник

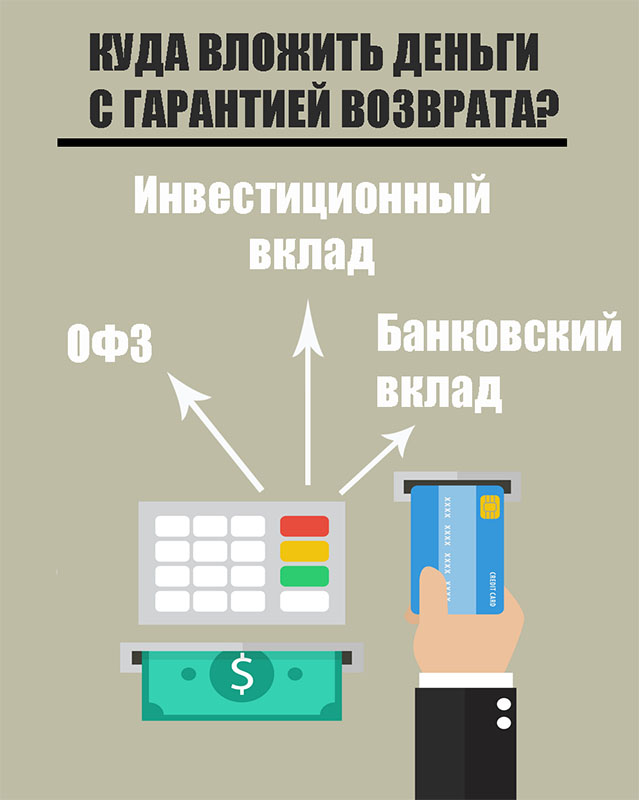

Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

Автор: Иванова Светлана Сергеевна · Опубликовано Ноябрь 23, 2019 · Обновлено Июнь 17, 2020

Казалось, в современных условиях население находится в полной зависимости от располагаемых финансовых средств. Однако находятся в подобных оковах чаще всего не из-за низкого заработка, а наоборот – нерационального его распределения. Растрата – признак того, что человек не понимает, как управлять ежемесячными доходами.

На 2019 год официально прогнозируется уровень инфляции в 4,3%. Это то значение, на которое обесцениваются денежные средства. Крупные суммы сейчас при общем росте цен могут значительно снизиться.

В свою очередь финансы могут также работать на вас, приносить дополнительную доходность, быть «подушкой безопасности» в кризисных ситуациях. Чтобы они начали работать на вас, рассмотрите возможности вложить деньги с гарантией в различные варианты.

Краткое содержание статьи

Куда инвестировать деньги с гарантией доходности (7-10%)

К наименее рискованным инструментам относятся вклады в банках, а также облигации федерального займа. Доходность по вкладам может варьироваться в зависимости от уровня их стабильности. Наиболее надежные относятся к категории безрисковых или низкорисковых вложений. Доходность их не превышает 10%, однако вероятность потери вложений в целом сводится практически к нулю. По закону 177-ФЗ все вклады физических лиц и ИП на сумму до 1,4 млн. руб. застрахованы государством. При возникновении страхового случая, вкладчику будет возвращено 100% от вложенных средств.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.Банковские депозиты

Самый популярный вариант, куда вложить деньги под высокие проценты, – открыть банковский вклад. Учитывая низкую доходность вложений, подобный вариант вряд ли может рассматриваться как способ нарастания капитала: выплата процентов редко покрывает годовую инфляцию.

Однако это наиболее удачное решение для сбережения, поскольку:

- вложения с минимальным риском;

- страхование депозита (если сумма не превышает 1,4 млн. рублей);

- доступность (некоторые банки позволяют открыть вклад при внесении небольшой суммы);

- возможность вернуть средства при необходимости (в некоторых случаях без перерасчета по меньшей ставке).

Самые выгодные вклады

Достаточно просто ответить на вопрос о том, в какой банк вложить деньги под относительно высокие проценты, если обратиться к актуальным данным финансовых порталов. Информация на веб-сайтах ежедневно обновляется и может отличаться при самостоятельном ознакомлении. На сегодняшний день – 21 октября 2019 года – в перечень наиболее выгодных предложений банков относятся:

- «Сочный» от Таврического банка – до 7,5% годовых;

- «Рекордный» от Премьер БКС – до 7,35%;

- «Прогноз отличный» от Уралсиббанк – до 7,2%;

- «БИГ вклад» от МТС-Банка – 7,2%;

- «Выгодный плюс» от ОТП-Банка – до 7,0%.

Посмотрите видео в тему:

Инвестиционный вклад

Отличие инвестиционного вклада от традиционного – средства передаются на доверительное управление. Часть денег размещается на обычном депозите, часть используется для приобретения банком финансовых инструментов. Привлекательными вариантами могут быть:

- ВТБ Привилегия

С октября 2019 года действует тариф по депозитам «Инвестиционный». На данный момент представляется наиболее прибыльным вариантом, куда можно вложить деньги на полгода или год. Текущая ставка – до 8,9% годовых. Максимальная доходность доступна для держателей Мультикарт банка при подключении услуги «Сбережения». Для открытия счета клиентам потребуется внести не менее 1 млн. рублей.

По вкладу «На вершине» предлагается доходность до 8,6% годовых при открытии счета на полгода или год. Минимальная сумма – 50 тыс. рублей. Ключевое условие – обязательное оформление договора НСЖ.

«Стратегия» позволит иметь доходность до 8,3% годовых для потребителей, открывших вклад на сумму не менее 150 тыс. рублей на 181 день. Параллельно требуется оформить заявки на:

- получение паев инвестиционных фондов УРАЛСИБ;

- полиса инвестиционного и накопительного страхования;

- передачу счета в доверительное управление.

- Росгосстрахбанк

«Двойная выгода» предусматривает начисление 8,5% ежегодно на вклады, сумма которых не менее 100 тыс. рублей. Период действия – 367 дней. Особые условия: оформление одного из полюсов страхования от «Росгосстрах Жизнь».

В рамках «Двойной выгоды плюс» клиент сможет ежегодно получать пассивный доход под 8,0%. Ключевые условия: сумма не менее 50 тыс. рублей, срок – один год, заключение договора ИСЖ на 5 лет.

Облигационные займы Минфина РФ привлекательны гражданам доступностью вложения с гарантированной прибылью. Порог входа – 10 тыс. рублей, можно приобрести в любом отделении Сбербанка. Риски по инвестициям ограничены: доход выплачивается по фиксированной, при этом гарантом возврата денег выступает государство.

Доходность варьируется в зависимости от срока владения облигациями: чем больше период, тем выше процент. В среднем составляет от 4,23% до 5,94%. При владении ценной бумагой в течение трех лет к моменту погашения может достигнуть 7% годовых.

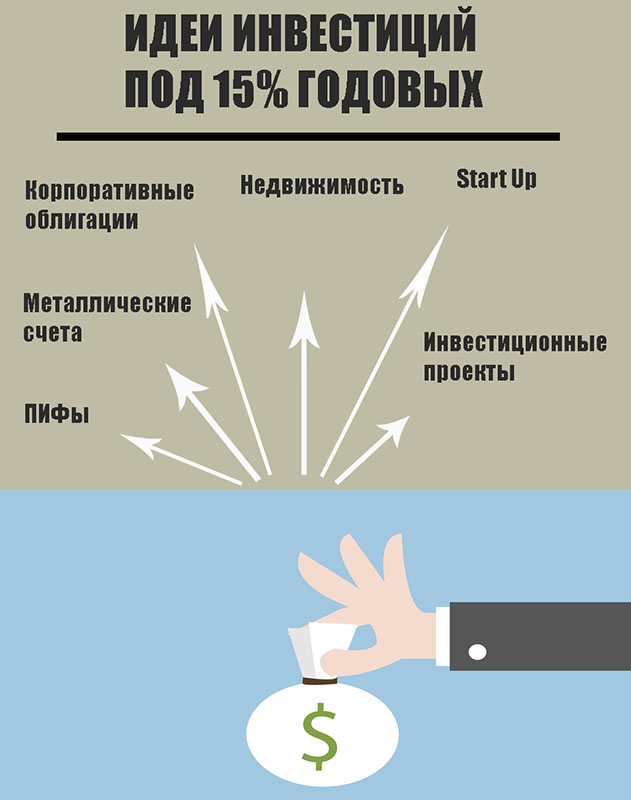

Финансовые инструменты с высоким процентом доходности (до 15% годовых)

Консервативные способы не представляют серьезного риска вложений, но в то же время не обеспечивают значительной ежемесячной капитализации. Однако есть альтернативные варианты, куда вложить деньги под хорошей процент с гарантией на 3 месяца или больший период.

Облигации

Наряду с государством долговые расписки также могут быть выпущены коммерческими предприятиями. В среднем доход по корпоративным облигациям выше, размер выплат зависит непосредственно от эмитента. По данным 2019 года среди «голубых фишек» – надежных, крупных компаний России – наиболее доходные облигации представлены в Сбербанке – 12,27%.

В ТОП компаний, в которые можно вложить деньги с гарантированной ежемесячной доходностью, также входят:

- X5 Retail Group – 9,25%;

- Розничная сеть «Магнит» — 8,7%;

- МТС – 8,4%.

Более высокая по купонам, приближенная к 15%, чаще встречается в облигациях третьего эшелона. Однако есть риск неисполнения обязательств компанией.

Инвестиции в стартапы

Можно выгодно вложить деньги под высокие проценты в стартап для помощи в развитии и продвижение различных проектов. Привлекательность вложений – потенциальный доход не ограничен. На специальных сайта размещаются предложения предпринимателей с различными условиями: доходность от 10 до 80% годовых, срок окупаемости – от 12 месяцев до нескольких лет.

Поскольку стартапы представляют компании с непродолжительной историей деятельности, то вложения сопряжены высокими рисками. Необходимо проводить тщательный анализ, сопоставлять большое количество вариантов для принятия оптимального решения.

Паевые инвестиционные фонды работают по следующей схеме:

- приобретается пай (часть коллективного фонда);

- совокупные инвестиции участников передаются в доверительное управление;

- полученная доходность распределяется между членами в соответствии с количеством паев.

В зависимости от рискованности торгуемых финансовых инструментов прибыль фондов меняется. На данный момент ПИФы формируются крупными российскими банками по разным направлениям, соответственно – разной доходностью:

- Уралсбиббанк – до 37,5% в год;

- ВТБ Банк – до 31,53%;

- Сбербанк – до 27,12%;

- Россельхозбанк – до 23,8;

- Открытие – до 20,99% и прочие.

Металлические счета

Альтернативный вариант вложений денег под высокий процент на месяц и больше – купить виртуальные драгоценные металлы. Обезличенный счет в банке имеет ряд преимуществ:

- возможность снятия/пополнения средств без ограничений (нет штрафов, перерасчетов по выдаваемой сумме);

- выбор любой валюты – российский рубль, доллар или евро;

- при продолжительном хранении прибыль может превысить 50%.

Традиционно банки предоставляют возможность приобрести золото, серебро, платину или палладий. За последние три года стоимость каждого из них значительно выросла в цене: на 66%, 48%, 11% и 68% соответственно.

Инвестиционные проекты

Доход по инвестиционным проектам образуется в результате непосредственной их реализации. Удачно сформированный бизнес-план, целевое действие на потенциальных потребителей могут принести весомую прибыль. Поэтому при выборе необходимо подробно проанализировать привлекательность вложений.

Вот пример: инвестиции в доходные сайты от проекта доходныесайты.рф. Деньги вкладчиков вкладываются в покупку сайтов, которые приносят доход от рекламы. Инвестору предлагается оформить договор с долевым участием. Прибыль выплачивается ежемесячно. Порог входа — 1 млн. руб. Доходность — 25-50% годовых. Продать сайт можно в любой момент.

Посмотрите видео на эту тему:

Недвижимость

Наряду с банковскими депозитами популярным вариантом вложений денег под высокий процент является приобретение недвижимости. Основная сложность – требуется большой первоначальный капитал.

- приобретение жилых помещений по ипотеке для сдачи в аренду, перепродаже (потребуется внести 20-30% начальной суммы)

- стать участником коллективных инвестиций в коммерческую недвижимость – торговых сетей, гостиничных комплексов и прочее.

В пример можно привести инвестпрограмму Avenu Apart, которая предполагает порог входа – 300 тыс. рублей, уровень доходности – до 15%. Проект предполагает вложения в строительство гостиницы с доходными апартаментами в Санкт-Петербурге. Выплаты вкладчикам осуществляются уже со следующего месяца.

Также инвестиции в коммерческую недвижимость предлагает инвесткомпания Aktivo, являющаяся первопроходцем в сфере краудинвестинга в РФ. Активы дольщиков вкладываются в строительство коммерческой недвижимости (супермаркеты и торговые центры). Минимальная сумма для старта — от 300 тыс. руб. Окупаемость около 7 лет. Доходность до 15% годовых.

Вложения с доходностью от 20% годовых

Деньги могут ежегодно увеличиваться более чем на 20% от начальной стоимости при выборе более рисковых вариантов вложений.

Акции

На бирже акции – один из наиболее распространенных финансовых инструментов. Преимущество – простота покупки и продажи ценной бумаги. Основной принцип получения прибыль заключается в том, чтобы «выждать» удачный момент для продажи.

Инвестиционный портфель может включать в себя высокорисковые акции компаний для получения дохода – 20% и более. Однако не рекомендуется делать ставку на агрессивные вложения – в конечном счете, все средства могут быть потеряны вовсе.

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивиденды

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивидендыЧастное кредитование

В случае с частным кредитованием непосредственным кредитором выступаете вы. Соответственно, ставка по выдаваемым в долг средствам устанавливается самостоятельно. В некоторых случаях доходность может достигать 50% годовых.

Риски данного варианта заключаются в том, что физические лица могут оказаться недобросовестными, неплатёжеспособными заемщиками. Результат – потеря личных денег без возможности их возврата. По вкладам в банк деньги могут быть компенсированы по страховке, в данном же варианте придется отвечать за себя. Единственная гарантия – грамотно составленный договор.

Начать инвестировать в частные займы можно на сервисах Вдолг.Ру, Займиго.Ру, Fingooroo.ru

ПАММ-счета

Популярным решением онлайн вложений стали ПАММ-счета. Также представляют собой передачу денег в доверительное управление. Торговый счет создается трейдером в дилинговом центре, в рамках которого производит торговые операции по определенной стратегии. Инвесторы могут выбрать любого управляющего, чтобы внести свою долю средства в общий счет.

В месяц пассивный доход может достигать от 3 до 9% при грамотном выборе. Зависит результат как от трейдера, так и от ПАММ-брокера, поскольку через него осуществляются сделки между участниками и формируется база управляющих. Чем надежнее трейдеры, удобнее условия обслуживания, тем выше доверие к брокеру. На данный момент в список лучших компаний включены:

Криптовалюта

На первый взгляд криптовалюта может показаться достаточно сложным финансовым инструментом, поскольку на торговом рынке она ведет себя нестабильно: в графике курса валюты постоянно можно пронаблюдать скачки. Однако данный вариант может быть привлекателен как для:

- Долгосрочных перспектив. Цена самой популярной криптовалюты Биткоина за последний год выросла на 72%, за последний пять лет – более чем на 2000%.

- Спекуляций. На разнице взлетов и падений стоимости криптовалюты можно обеспечить себе ежедневный доход в несколько процентов.

Преимущество электронной валюты – ее развитие и расширение. Создание цифровых денег сопряжено с развитием современных технологий. Чем дальше прогресс, тем увереннее будет чувствовать криптовалюта в целом.

Рынок регулярно пополняется новыми участниками, которые могут стать объектом инвестирования. Зарабатывать на криптовалюте можно в любое время и месте – разрешена практически во всех странах мира.

ETF-фонды

ETF представляют собой биржевые инвестиционные фонды, которые включают в себя ценные бумаги десятков крупнейших компаний России и мира. Преимущество варианта заключается в доступности (для входа требуется от 700 до 2800 рублей) и диверсификации (распределение рисков дает более высокую гарантию получения дохода). Получать прибыль доступно за счет разницы индекса определенной биржи.

Варианты индексных фондов, которые могут быть рассмотрены:

- ETF российских акций – средняя доходность за год составляет 29,7%;

- драгоценных металлов – 18,9%;

- еврооблигаций российских эмитентов – 7,3%, в том числе с рублевым хеджем – 15,5%;

- государственных облигаций США – 6,8%.

На данный момент рынок ETF находится только на начальных этапах развития. Доступ к индексам мировых бирж можно получить через единственный провайдер – FinEx. При выборе фондов рекомендуется учитывать такие параметры, как:

- совокупный размер;

- структура (какие входят компании);

- темпы роста последние годы (рекомендуется принимать во внимание варианты со стабильной положительной тенденцией);

- риски валют (наиболее стабильной считаются доллары).

Инвестиции в МФО

Заключительное предложение вложить денежные средства под высокий процент с гарантией – инвестиции в микрофинансовые организации. Целевое назначение привлекаемых денег – увеличение объема портфеля выдаваемых займов. Расширяясь, привлекая новых клиентов, компании гарантируют возврат по инвестициям. Так, по разным оценкам, ежегодный прирост рынка микрокредитования составляет порядка 10-15%.

Условия получения пассивного дохода от МФО в среднем сводится к следующему:

- порог входа – не менее 1,5 млн. рублей;

- период вложений – до трех лет;

- выплаты осуществляются каждый месяц.

По состоянию на 13 октября 2019 года, в рейтинг наиболее привлекательных для инвестиций компаний в сфере предоставления микрокредитов входят:

- MoneyMan. Процентная ставка составляет до 15% годовых. Сроки могут варьироваться от 6 до 24 месяцев.

- Займер – до 18,5% на период от полугода до трех лет.

- Zaymigo – до 21% на 6-24 месяцев;

- JoyMoney – до 20% на аналогичный период;

- БыстроДеньги – до 19% на 6-36 месяцев.

Риски вложений в МФО обусловлены особенностями функционирования компаний и возможностью возникновения определенных законодательных ограничений или запретов.

Вот реальный пример: инвестиции в МФО предлагают сервисы finbridge.io (до 21% годовых), cr911.ru (до 25% годовых).

При формировании инвестиционного портфеля настойчиво рекомендуется распределять его по разным активам. При этом стоит учитывать различные сферы (банковская, информационная, нефтяная и прочее) и финансовые инструменты.

Консервативный портфель может включать в себя ОФЗ (около 40%), корпоративные облигации (35%) и акций крупных компаний (25%). В умеренном типе наряду с перечисленными активами могут быть включены акции малых и средних компаний (стартапы, т.д.) – не более десяти процентов. Агрессивный портфель, напротив, делает ставку на последние – порядка 50% от всей суммы.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник