- Реальный курс и оценка доходности в разных валютах.

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

- Вложить доллары на Московской бирже и не только

- СТАТЬЯ ОБНОВЛЕНА

- ОЧЕНЬ СЛОЖНО

- Что такое валютная переоценка и зачем о ней помнить

- ETF и БПИФы с расчетами в долларах

- Еврооблигации с расчетами в долларах

- Еврооблигации в долларах на Московской бирже

- Акции иностранных компаний

- Запомнить

Реальный курс и оценка доходности в разных валютах.

Сначала о реальном(с поправкой на инфляцию) курсе валюты. Возьмем близкий нам пример валютной пары доллар/рубль. На конец 2017 года курс составлял 57.6 рублей за 1 доллар США. Откатимся на 20 лет назад, на конец далекого уже 1997 года. С того самого времени покупательная способность рубля снизилась примерно в 15.25 раза, это соответствовало среднегодовым темпам инфляции 14.6%. Если считать в рублях, покупательная способность которых эквивалентна рублю 1997 года, то текущие 57.6 рублей превращаются в 57.6/15.25, примерно в 3.777 рублей.

Перейдем к доллару. Хоть и не столь сильно, но он тоже «полегчал». С 1997 года его покупательная способность снизилась примерно в 1.53 раза, что соответствовало среднегодовым темпам инфляции 2.15%. Текущий доллар это всего лишь 1/1.53=0.654 доллара 1997 года. Разделив 3.777 на 0.654, мы определим эквивалентный текущему(57.6) реальный(с поправкой на инфляцию) курс для валютной пары доллар/рубль. Он получается равным 5.78 рублей за доллар. Если посмотреть исторические данные курсов валют, то 1 января 1998 года 1 доллар стоил 5.96 рублей. Интересная штука получается, в виртуальном мире без инфляции, за 20 лет, курс доллара практически не изменился! Всё дальнейшее значительное изменение номинального валютного курса фактически объясняется накопленной разницей между инфляциями. График реального курса валютной пары доллар/рубль:

Если оценивать реальный курс рубля на всем 20-летнем временном интервале, то можно заметить, что он падал до 12 рублей за доллар(после девальвации 1998 года) и укреплялся до 4 рублей за доллар(в период высоких нефтяных цен). В отличие от номинального курса, никакого однонаправленного движения в реальном курсе валютной пары не наблюдалось. Средний реальный курс за 20 лет примерно равнялся 6.5 рублей за доллар, а медианный — 5.93 рублей за доллар. Сейчас он примерно эквивалентен курсу начала 1998 и 2006 годов, и находится на уровне средних/медианных значений.

Теперь об оценке доходности в разных валютах, несколько формул из статьи «Cracking the Currency Code» прошлогоднего обзора рынков Дамодарана. В этом году, судя по анонсу обзоров, должна появится аналогичная ей же. Дамодаран приводит достаточно очевидную формулу, в которой ожидаемый валютный курс в момент времени t определяется текущим курсом и темпами инфляции(Inflation Rate) для 2-х валют: LC — local currency, местной валюты; FC — foreign currency, иностранной валюты.

Примерно такое же вычисление для валютной пары доллар/рубль я проделал чуть выше, правда, в обратном порядке, от текущего курса — к историческому.

На основе данной формулы можно записать формулу ожидаемой доходности для инвестора(или стоимости капитала для компании) в местной, локальной валюте(Local Currency Cost of Capital), исходя из стоимости капитала в базовой валюте(в примере Дамодарана — в долларах США, US $ Cost of Capital). Как и в случае с ожидаемыми валютными курсами, она зависит от ожидаемых темпов инфляции в США(Inflation Rate in US $) и темпов инфляции в стране-эмитенте локальной валюты(Inflation Rate in local currency):

Если немного преобразовать формулу, то можно получить следующее:

Слева у нас будет реальная стоимость капитала(доходность инвестора) в локальной валюте. Эта стоимость капитала(доходность инвестора) равна реальной стоимости капитала в базовой валюте, в данном случае — в долларах США, она справа. Получается, при переходе оценки от одной валюты к другой, ожидаемая реальная стоимость капитала(доходность инвестора) не изменяется! Для быстрой оценки реальной доходности, при относительно невысоких величинах номинальной доходности и инфляции, можно из номинальной доходности просто вычесть инфляцию. Например, номинальная доходность — 8%, инфляция — 2%, быстрая оценка реальной доходности=8%-2%=6%, точная оценка=(1+0.08)/(1+0.02)-1=0.0588=5.88%.

Исходя из данной формулы следует, что реальную историческую долгосрочную доходность инструментов, номинированных в разных валютах, можно сравнивать между собой. Как раз такая доходность приводится в ежегодных отчетах Credit Suisse Global Investment Returns Yearbook, вот тут лежит «свежий», за 2017 год. Номинальную же доходность в разных валютах, по понятным причинам, сравнивать между собой бессмысленно.

В финале, несколько слов об оценке отдельных компаний, сделанной в разных валютах. По словам Дамодарана, перевод оценки компании из одной валюты в другую, не должен менять саму оценку. Условно, если при расчетах в долларах компания кажется недооцененной, то ровно такой же она должна оставаться при расчетах в рублях. Если же оценка зависит от выбранной валюты, значит в эту оценку неявно заложено изменение курса одной валюты относительно другой. В итоге, полученная оценка(недооценка) компании может быть связана не с самим бизнесом, а быть результатом «встроенного» в эту оценку мнения аналитика относительно ожидаемой динамики курса валют. В целом же, для оценки стоит выбирать именно ту валюту, в которой удобней делать расчеты, и не всегда эта валюта может совпадать с локальной, т.е. быть валютой страны, где компания зарегистрирована. В особенности, это касается крупных транснациональных корпораций, получающих доходы по всему миру.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

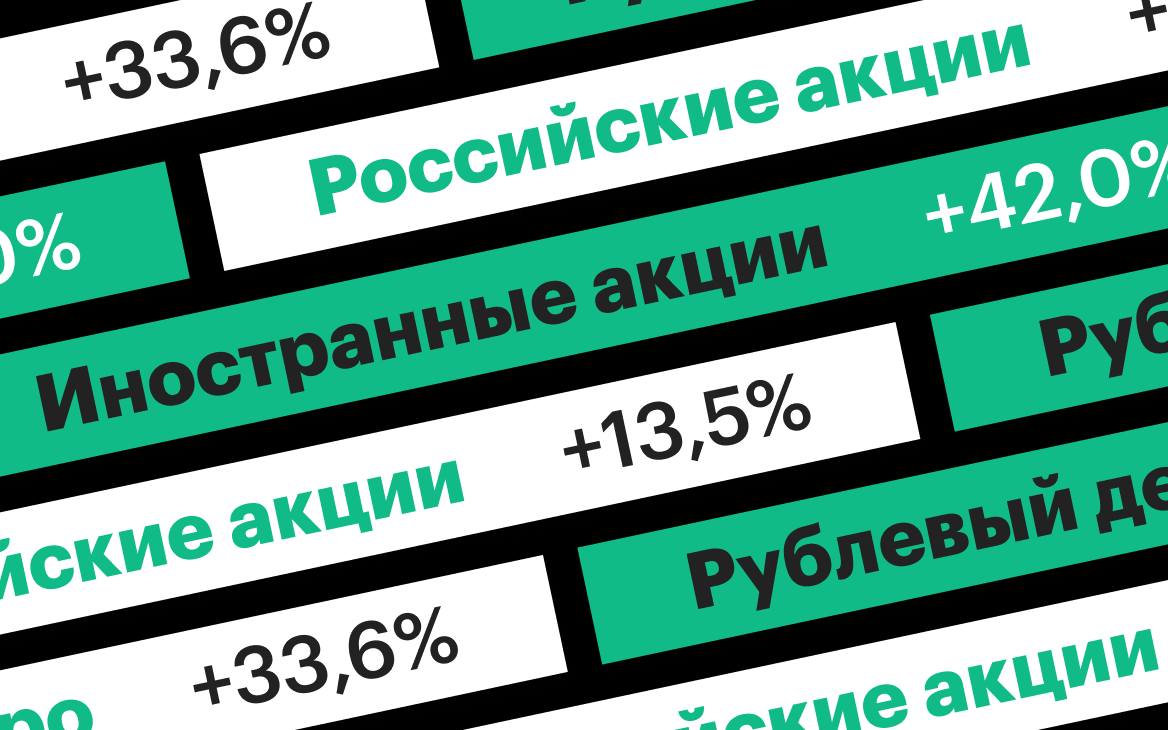

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник

Вложить доллары на Московской бирже и не только

Любой инвестор скажет: не стоит держать все деньги в одном активе.

Гораздо спокойнее, когда инвестиции распределены по разным корзинам и при просадке одного инструмента рост другого компенсирует убытки. То же относится и к валюте: лучше не держать весь портфель в нестабильном рубле, а распределить его между валютами.

То же относится и к странам и валютам. Держать весь портфель в рублевых инструментах — не всегда хорошая идея. Экономику России то и дело трясет, курс рубля нестабилен, так что часть портфеля можно отвести на валютные инструменты. Ну а если у вас долларовая цель, то тем более стоит присмотреться к валютным активам.

Ставки по депозитам в долларах сейчас меньше 1% годовых, поэтому хорошо бы поискать другие варианты вложений — в том числе на Московской и Санкт-Петербургской бирже. Доходность может быть заметно выше, чем у вкладов, но и риск выше, так как доходность никто не гарантирует.

Все ценные бумаги и другие финансовые инструменты упомянуты для примера. Это не инвестиционная рекомендация.

СТАТЬЯ ОБНОВЛЕНА

Этот материал был опубликован в октябре 2018 года. С тех пор ставки по вкладам стали ниже, доходность облигаций упала, часть фондов на Московской бирже исчезла, зато появилось два десятка новых.

Мы обновили статью, и все данные актуальны на 27 июля 2020 года.

ОЧЕНЬ СЛОЖНО

В этой статье мы рассмотрим разные инструменты инвесторов. И без терминов и матчасти в этот раз не обойдемся — будем выражаться такими словами, как «эмитент», «накопленный купонный доход», «доходность к погашению», «номинал облигации».

Если у вас возникли трудности с этими терминами, загляните в наш бесплатный курс по инвестициям для начинающих.

Что такое валютная переоценка и зачем о ней помнить

Прежде чем я расскажу про валютные активы, напомню о налогах. Если вы налоговый резидент России, то полученный доход от операций на Московской бирже облагается подоходным налогом по ставке 13%. Но в случае с валютными инструментами все немного сложнее.

Когда сделки совершены за иностранную валюту, налог с дохода считается так, как если бы операции совершались в рублях. Для этого учитывается курс ЦБ на дату совершения сделок. Получается валютная переоценка: НДФЛ зависит от того, как изменился курс валюты к рублю в моменты покупки и продажи ценных бумаг.

Например, в январе 2020 года вы купили 100 акций по 60 $. В момент покупки доллар стоил 62 Р . В июле 2020 года вы продали эти акции по 70 $. Курс доллара на момент продажи — 71 Р . Вот как будет считаться подоходный налог, если не учитывать комиссии брокера и биржи:

Покупка: 60 × 62 × 100 = 372 000 Р

Продажа: 70 × 71 × 100 = 497 000 Р

Налогооблагаемая база: 497 000 − 372 000 = 125 000 Р

Подоходный налог: 125 000 × 0,13 = 16 250 Р

Простыми словами, переоценка учитывает, сколько рублей вы потратили в момент покупки и сколько получили в момент продажи по курсу на дату этих сделок..

Без учета валютной переоценки НДФЛ считался бы по курсу доллара на момент продажи:

(70 − 60) × 100 × 0,13 × 71 = 9230 Р

Из-за валютной переоценки НДФЛ увеличился почти в два раза. Если же доллар к моменту продажи подешевел бы , валютная переоценка сработала бы в пользу инвестора. Могло быть и так, что в долларах был бы доход, а в рублях убыток. Тогда налога вообще бы не было.

При инвестициях на Московской бирже налог с дохода от сделок с учетом валютной переоценки рассчитает и удержит брокер — вам это делать не придется. Однако о валютной переоценке все равно стоит помнить, чтобы лучше понимать доходность своих инвестиций.

От валютной переоценки можно защититься, используя ИИС с вычетом типа Б . В таком случае налог с дохода от сделок на ИИС не будет взиматься. Также может пригодиться вычет по сроку владения, он же трехлетняя льгота, он же ЛДВ. Чтобы им воспользоваться, надо владеть бумагами не менее 3 полных лет.

ETF и БПИФы с расчетами в долларах

Мы писали отдельную статью про ETF. Если кратко, это инвестиционные фонды, которые инвестируют в определенный набор ценных бумаг: акции крупных компаний США, еврооблигации российских компаний или что-то еще. Биржевые ПИФы — примерно то же самое, но от российских управляющих компаний и по российским нормам, а не европейским.

Можно представить, что биржевой фонд — это огромная кастрюля с супом из множества ингредиентов. Вы можете купить тарелку супа, и в нем будет по чуть-чуть всех ингредиентов. Чтобы получить их, вам не нужно покупать мешок картошки или целого быка.

То же самое с ETF и БПИФами. Фонд за большие деньги покупает много разных ценных бумаг согласно своей стратегии и формирует портфель. Стоимость портфеля растет и падает в зависимости от стоимости бумаг в портфеле.

На бирже вы покупаете долю в этом портфеле, и вам не нужно покупать каждую акцию или облигацию из состава фонда. Цена этой доли зависит от стоимости активов этого фонда.

ETF с расчетами в долларах появились на Московской бирже 7 августа 2017 года. На 27 июля 2020 года доступен 21 ETF и БПИФ, торгующийся за доллары.

AKNX — акции примерно 100 американских компаний, в основном технологических, из индекса NASDAQ 100.

AKSP — акции 500 крупнейших американских компаний согласно индексу S&P 500.

FXCN — акции почти 200 крупных китайских компаний: Alibaba, Baidu, Tencent и другие.

FXIT — акции примерно 90 технологических компаний США, например Apple, Mastercard и Microsoft.

FXRL — акции почти 40 крупных российских компаний согласно индексу РТС: «Газпром», Сбербанк, «Лукойл» и т. д .

FXRU — еврооблигации более 20 российских эмитентов: «Газпром», «Лукойл», ВЭБ, РЖД и другие.

FXTB — казначейские векселя США. Это актив с минимальным риском, но и доходность минимальная.

FXUS — акции примерно 500 крупных и средних компаний США. Хороший вариант инвестировать в экономику США с максимальной диверсификацией.

FXWO — акции примерно 500 компаний из США, Германии, Японии, Великобритании, Китая, Австралии и России.

RUSB — еврооблигации Минфина и крупных российских компаний.

RUSE — акции почти 40 крупных российских компаний согласно индексу РТС. Это единственный фонд на Московской бирже, который платит дивиденды.

SBCB — еврооблигации Минфина и крупных российских компаний.

SBSP — акции 500 крупнейших американских компаний согласно индексу S&P 500.

SCIP — акции примерно 100 технологических компаний США и Канады согласно индексу S&P North American Expanded Technology Software.

TUSD — акции крупных компаний США, краткосрочные и долгосрочные корпоративные облигации США, долгосрочные бумаги казначейства США и золото.

VTBA — акции 500 крупнейших американских компаний согласно индексу S&P 500.

VTBE — акции более 2500 компаний с разных развивающихся рынков: Китай, Индия, Бразилия, Тайвань и т. д .

VTBH — более 1100 высокодоходных облигаций американских компаний.

VTBU — еврооблигации российских компаний.

Не все брокеры дают доступ ко всем ETF и БПИФам, торгующимся за доллары. Проверьте у себя в терминале или приложении брокера.

При этом нет принципиальной разницы, купите вы, например, FXUS за доллары или рубли — это все равно долларовый актив. Учтите, что валюта торгов и валюта базового актива — того, что в составе фонда, — может отличаться.

Фонды удобны, потому что обеспечивают хорошую диверсификацию вложений. При этом порог входа в фонд в десятки и сотни раз ниже, чем если просто купить все бумаги из состава фонда, даже по одной штуке.

Еще одно преимущество фондов — это высокая ликвидность, возможность купить или продать их акции в любой момент. Ликвидность обеспечивает маркетмейкер — профессиональный участник рынка, который обязуется перед биржей покупать и продавать определенные ценные бумаги. Даже если реальных покупателей на акции ETF сейчас нет, их выкупит маркетмейкер по цене, близкой к справедливой (расчетной).

Разница между ценой покупки и продажи называется спредом. Чем лучше ликвидность, тем меньше спред. Благодаря маркетмейкеру спред не очень большой, доли процента. Он может становиться еще меньше благодаря заявкам других участников торгов.

Еврооблигации с расчетами в долларах

Еврооблигации, или евробонды, — это долговые ценные бумаги, которые выпускаются в валюте, отличной от валюты эмитента, и торгуются на международном рынке. Мы уже писали про валютные облигации, но не грех и повторить.

Несмотря на название, еврооблигации выпускаются не только в Европе и не только в евро. Они могут быть в долларах, рублях и т. д . Эмитентом выпуска еврооблигаций могут быть государства или коммерческие организации.

Доход по еврооблигациям в основном возникает благодаря купонам. Это проценты, которые эмитент платит владельцу облигации. Величина купона и даты его выплаты заранее известны, купоны выплачивают обычно 2 раза в год.

Если держать облигации до погашения, то можно рассчитать доходность к погашению — среднегодовой процент, который получит держатель. Конечно, можно не держать облигации до погашения, но тогда появится риск продать облигации дешевле, чем купили, и потерять часть доходности.

Также доходность может возникнуть из-за курсовой разницы между покупкой и продажей. Еврооблигации выпускаются номиналом от 1000 до 500 000 $, а потом попадают на вторичный рынок, где их цена может меняться. Можно заработать, продав облигации дороже, например если упали процентные ставки в экономике.

Цена облигаций отображается в виде процентов от номинала: если облигацию с номиналом 1000 $ продают за 110%, значит, ее продают за 1100 $. Купили за 110%, продали за 112% — получили 20 $ дохода.

Рассмотрим пример. Есть еврооблигация номиналом 1000 $, купон — 8%, погашение — 1 января 2020. Купон выплачивается 2 раза в год.

1 января 2018 инвестор купил эту облигацию за 1050 $ (105%). За весь срок владения он получит 4 купона. Сумма купонов — 160 $, так как купон всегда рассчитывается от номинала (1000 × 0,08 × 2 = 160).

1 января 2020 года еврооблигация погашается по номиналу 1000 $. Доход инвестора: 1000 − 1050 + 160 = 110 $, или 5,24% годовых.

Если бы инвестор купил облигации дешевле номинала, итоговая доходность была бы выше.

На Московской бирже зарегистрировано почти 190 еврооблигаций, из которых 13 — выпуски российского Минфина. Остальные — бумаги корпоративных эмитентов, при этом многие из таких облигаций — это фактически структурные продукты.

Если отсечь бумаги, торгующиеся за рубли или евро, а также облигации, доходность которых зависит от поведения базовых активов или которые стоят дороже 10 000 $ за лот, останется 2 государственные облигации и порядка 25 корпоративных. При этом не у всех корпоративных еврооблигаций хорошая ликвидность — некоторые практически не торгуются на бирже или имеют очень большой спред.

Чтобы было нагляднее, разберу более подробно несколько выпусков еврооблигаций: два долгосрочных, выпущенных Минфином, и два более коротких корпоративных — бумаги «Газпром нефти» и Внешэкономбанка.

Еврооблигации в долларах на Московской бирже

| RUS-28 | RUS-30 | GPN-22 | VEB-23 | |

|---|---|---|---|---|

| Минимальный лот | 1 шт. | 1000 шт. | 1 шт. | 1 шт. |

| Дата погашения | 24.06.2028 | 31.03.2030 | 19.09.2022 | 21.11.2023 |

| Средневзв. цена 27 июля 2020 | 173,58% | 115,31% | 104,71% | 111,62% |

| Минимальная сумма покупки с учетом НКД | 1747,49 $ | 353,25 $ | 1062,66 $ | 1127,09 $ |

| Ставка купона | 12,75% | 7,5% | 4,38% | 5,94% |

| Пр. доходность к погашению | 1,97% | 0,55% | 2,02% | 2,13% |

| Эфф. доходность к погашению | 2,47% | 1,92% | 2,1% | 2,26% |

Все эти облигации сейчас торгуются заметно дороже номинала. Из-за этого доходность к погашению заметно ниже ставки купона. Доходность в районе 2% годовых не поражает воображение, но это все равно выше доходности вкладов, даже если учесть комиссии и налоги.

Кстати, о налогах. Сейчас налог с еврооблигаций, выпущенных российскими органами власти, не удерживается. Кроме того, в отношении этих бумаг не действует валютная переоценка — важен только курс валюты на дату продажи. Это выгодно, если курс доллара растет, и невыгодно, если он падает.

С 2021 года с купонов всех облигаций, включая государственные, будет удерживаться налог по ставке 13%, но валютной переоценки для гособлигаций в иностранной валюте все так же не будет. Налога с купонов можно избежать, используя ИИС с вычетом типа Б .

Акции иностранных компаний

Сначала немного матчасти. Акция — это право владеть маленькой долей компании. Акции торгуются на бирже.

В основном на акциях зарабатывают, покупая их дешевле и продавая дороже. Доход не гарантирован, ведь акции могут не только дорожать, но и дешеветь. Акции — это рискованный инструмент, и колебания цен почти невозможно предсказать.

Акции растут и падают в цене в основном из-за изменения баланса спроса и предложения на рынке. А это зависит от поведения инвесторов: когда все массово продают акции, они дешевеют. Когда все массово покупают — дорожают.

Связь между ценой акций и реальной пользой, которую приносит миру компания, не всегда прямая. Иной раз новостной фон и слухи имеют большее влияние. Например, Илон Маск согласился оставить управление «Теслой» — акции подросли на 16%.

Акции, которые продаются за доллары, растут и падают в цене по тем же законам, что и акции в рублях. Налогообложение такое же , и не забудьте о валютной переоценке.

Иногда по акциям платят дивиденды, то есть часть прибыли компании просто распределяется между всеми акционерами. Многие компании никаких дивидендов не платят.

Акции иностранных компаний можно купить на Санкт-Петербургской бирже. Торги идут за доллары, и многие крупные брокеры позволяют совершать сделки на этой бирже.

На данный момент там торгуются бумаги более чем 1000 компаний, в основном американских, в том числе акции Apple, Coca-Cola , McDonalds, Pfizer и других известных фирм. Биржа часто добавляет новые акции.

Что касается Московской биржи, то в 2018 году там должны были появиться 50 акций крупнейших иностранных эмитентов. Председатель правления Мосбиржи заявил, что площадку планируют запустить в 3 квартале 2018 года, но потом все это дело отложили на неопределенный срок.

Недавно стало известно, что на Московской бирже все же начнут торговаться акции крупных американских компаний. В августе 2020 года обещают допустить к торгам 20 бумаг, в ноябре — еще 30, в феврале 2021 года — еще 70 акций.

Презентация Московской биржи об акциях иностранных компанийPDF, 1,2 МБ

В отличие от Санкт-Петербургской биржи, торги будут идти за рубли. Вообще, нет принципиальной разницы, купите вы акцию той же Apple за доллары или рубли, ведь это одна и та же ценная бумага. Однако многие предпочитают видеть цену в долларах.

Также можно купить акции иностранных компаний на иностранных биржах. Выбор бумаг там больше, чем на российских биржах, однако для доступа туда потребуется статус квалифицированного инвестора или счет у иностранного брокера.

Запомнить

- Диверсифицировать портфель по странам и валютам — обычно хорошая идея. Так вы не будете зависеть от экономики одной страны, а неблагоприятное изменение курса одной валюты меньше навредит портфелю.

- На Московской бирже есть валютные инструменты. Это прежде всего ETF и биржевые ПИФы, торгующиеся за доллары, а еще еврооблигации.

- Акции иностранных компаний на Санкт-Петербургской бирже тоже могут пригодиться. Также подобные акции появятся на Московской бирже, правда, торговаться будут за рубли. Помните, что отдельные акции рискованнее фондов акций.

- При расчете доходности учитывайте валютную переоценку, которая сильно влияет на НДФЛ. Защититься от нее можно, используя вычет по сроку владения — он же трехлетняя льгота — на брокерском счете, а также ИИС с вычетом типа Б .

В статье написано, что 8 ETF торгуются в долларах, а на сайте Тинькофф — в списке фондов долларовый только один — AKNX. Остальные выражены в рублях. Более того, на сайте Московской биржи все графики по данным фондам также в рублях. Подскажите, почему так?

Сейчас расскажут. Только дочитают статью о том, как экономить на Алиэкспрессе и купонах в Едадиле. И после этого сразу же поделятся своими соображениями на счет дюрации евробондов Газпрома.

Sergey, спасибо за комментарий. Думаю, кому нужно, тот поймет.

Давайте разберем все варианты.

ETF, нет смысла покупать только один ETF. К примеру купить FXRU (еврооблигации российских компаний), казалось бы, купил и сиди получай доходность за счет купонов. Ан нет, доходность за год у вас всего 0,24%, а по данным сайта Finex вообще -1,16% за год. Кроме того, мне не совсем понятно, как это я перечисляю деньги на брокерский счет в рублях, покупаю ETF за рубли, продаю за рубли, вопрос, где тут доллары? И почему доходность за прошлый год всего 0,24%, хотя доллар вырос на большее кол-во процентов. Расскажите пожалуйста сущность FXRU, кроме того, что он состоит из еврооблигаций корпоративных компаний. Как формируется цена, что происходит с купонами, почему не происходит гепов при наступлении срока выплаты купонов?

Как вывод, вообще, лучше покупать портфель из ETF, к примеру простейший портфель, 50% ETF FXRU и 50% FXRL.

Теперь к еврооблигациям, RUS-28 стоят 160% от номинала, доходность 4,8% годовых. Т.е. куплю я ее за 1600$ , а погашать мне будут по 1000$, т.е. покрою эти 600$ я только через 5 лет примерно, и только после этого начну получать доход, а это значит заморозка средств на десятилетие, если учесть, что цена не будет расти и я не выиграю чуть процентов за счет курсовой разницы покупки иди продажи. Остальные корпоративные бумаги тоже покупаем уже с надбавкой к номиналу.

Иностранные акции, ну тут риск изменения цены еще больше. Неизвестно, сколько будет стоить акция через время. Кроме того, нужно быть квалифицированным инвестором, чтобы совершать сделки с иностранными акциями. Кроме того, накладывается ограничения связанное с невозможностью покупки иностранных активов госслужащими.

Источник