- Доходность. Ставка доходности и риск. Ценные Бумаги.

- Доходность ценной бумаги

- Доходность и риск — Сущность и способы измерения доходности

- Формула расчета доходности

- Доходность

- Доходность — это количественная характеристика, выражающая эффективность вложений.

- Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

- Содержание

- Доходность — это, определение

- Смотреть что такое «Доходность» в других словарях:

Доходность. Ставка доходности и риск. Ценные Бумаги.

Данная информация была полезна для Вас? оценить

Доходность или Ставка доходности (англ. Rate of return) — 1. применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. 2. Способность, возможность приносить доходы. 3. Отношение совокупных денежных поступлений, которые приносит актив, к его цене.

Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Экономическая грамотность — вебинар про риск и доходность:

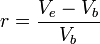

Где: r — доходность; Ve — конечная стоимость финансового актива; Vb — исходная стоимость финансового актива.

Доходность ценной бумаги

Доходность ценной бумаги — количественная характеристика ценной бумаги, определяющая её ценность для инвестора.

Доходность зависит от меры риска. Обычно чем выше доходность ценной бумаги, тем выше риск.

Доходность в общем виде вычисляется отношением прибыли, полученной инвестором за время владения ценной бумагой к затратам на её приобретение.

Доходность обычно определяется в процентах.

Различают следующие виды доходности:

- Доходность к погашению (для облигаций)

- Текущая доходность (для акций и облигаций)

- Дивидендная доходность (для акций)

- Годовая процентная доходность

- Внутренняя доходность

Доходность и риск — Сущность и способы измерения доходности

Для достижения своей основной цели – максимизации благосостояния собственников –предприятие должно постоянно обеспечивать вложение имеющихся капиталов в активы, приносящие наибольший доход. В самом общем виде доход может быть определен как прирост благосостояния (богатства) собственников за определенный период времени:

Доход за период = Благосостояние на конец периода – Благосостояние на начало периода

Общая сумма дохода, полученная владельцем капитала, складывается из двух частей: текущего дохода и прироста капитала. Например, купив квартиру, можно сдавать ее внаем и получать доход в виде квартплаты. Можно жить в купленной квартире и через несколько лет обнаружить, что ее цена значительно выросла в сравнении с временем приобретения. В первом случае квартира будет приносить текущий доход, во втором – доход будет получен от прироста стоимости квартиры. Владелец квартиры, сдававший ее внаем, может через несколько лет продать ее и таким образом реализовать оба вида дохода – текущий и от прироста стоимости. Точно так же, покупая акцию, инвестор может рассчитывать на получение текущих доходов в форме периодической выплаты дивидендов. Однако, если через какое-то время рыночная цена купленной акции увеличится, то он станет еще богаче на величину прироста стоимости.. Таким образом, общий доход от владения акцией будет равен сумме полученных по ней дивидендов и величине прироста ее рыночной стоимости. Аналогичным образом формируется доход владельца облигации. Если им приобретена купонная облигация, он будет получать текущий доход в форме периодических выплат по купонам. При покупке дисконтной облигации доход реализуется в виде разницы между ценами продажи и покупки. Эти два вида дохода (текущий и прирост стоимости капитала) могут быть реализованы совместно в случае, если за период владения купонной облигацией произойдет снижение процентной ставки. Купонные выплаты останутся неизменными, но рыночная цена облигации вырастет, поэтому наряду с текущим доходом ее владелец получит также доход от прироста стоимости облигации.

Очень важно понять, что с позиции финансов оба этих вида доходов равноценны для собственника и обязательно должны учитываться при выполнении расчетов. Часто понятие доходности привязывают к какому-нибудь активу, финансовой операции или предприятию. Например, можно говорить о доходности акции или рентабельности продаж. Такой подход оправдан для сравнительной оценки эффективности различных направлений вложения капитала: изделие А может обеспечивать больше прибыли, чем изделие Б, а инвестиции в финансовые активы могут оказаться еще более выгодными. При этом не следует забывать, что доход приносят не сами активы, а вложенный в них капитал. Поэтому более корректно говорить о доходности капитала, а не отдельных активов или операций. Капитал может одновременно быть вложен и в реальные и в финансовые активы, которые могут приносить как текущий доход, так и увеличиваться (или уменьшаться) в своей стоимости. Прибыльность отдельных операций будет отражать скорее эффективность работы менеджеров, ответственных за их осуществление – директора завода или биржевого брокера. Полная доходность относится ко всему вложенному капиталу, то есть она должна рассчитываться с позиции владельца этого капитала.

Капитализировав 1 тыс. рублей из общей стоимости своего имущества, собственник вправе надеяться на последующее увеличение своего совокупного благосостояния. Предположим, что 500 рублей из этой тысячи были инвестированы в собственный капитал торгового предприятия. Директор магазина, закупив на них товар, продал его за 750 рублей, то есть маржинальный доход составил 50% (250 / 500). После вычета основных коммерческих и управленческих расходов прибыль от реализации составила 100 рублей, то есть рентабельность продаж – 20% (100 / 500). Покрыв прочие операционные издержки и заплатив налог на прибыль (всего 50 рублей), директор отразил в отчетности чистую прибыль в сумме 50 рублей. 20 рублей из этой суммы были возвращены собственнику в форме дивидендов, а 30 рублей были реинвестированы в предприятие.

Второй половиной капитала (500 рублей) распоряжался брокер, который купил на эти деньги ценные бумаги. К концу года общий доход от владения этими бумагами (и текущий и прирост их стоимости) составил 500 рублей, то есть 100%. Из этой суммы брокером были удержаны комиссионные и прочие расходы, а также выплачены налоги всего в размере 300 рублей. То есть реальное увеличение богатства владельца капитала составило 200 рублей (500 – 300). Общая доходность всего вложенного капитала будет равна 25% ((20 + 30 + 200) / 1000). Как видно, эта величина отличается и от рентабельности продаж и от доходности ценных бумаг. Оценивая работу своих агентов (директора и брокера), собственник может заключить, что чистая рентабельность магазина составила 10% (50 / 500), а чистая доходность финансовых спекуляций – 40% (200 / 500). Но ни первая ни вторая цифры не отражают реальную совокупную доходность инвестированного им капитала. Она равна 25%. Именно на эту цифру он должен ориентироваться в своих планах на будущее.

Итак, говоря о доходности, следует подразумевать эффективность использования всего вложенного собственником капитала и учитывать все чистые доходы (в форме как текущих выплат, так и прироста стоимости капитала), полученные владельцем инвестированного капитала. Для анализа могут рассчитываться любые показатели рентабельности (прибыльности) активов, операций, проектов и т.п., но при этом необходимо помнить, что самым общим финансовым показателем является полная доходность вложенного капитала. Доходы собственнику приносят не сами активы или операции с ними, а вложенный в них капитал.

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода. Так как благосостояние на конец периода будет равно сумме его величины на начало периода плюс величина совокупного чистого дохода, полученного собственником за весь за период, формулу расчета доходности можно представить следующим образом:

,

,

где индексы 0 и 1 обозначают соответственно начало и конец периода времени.

Проблема точного измерения реальной стоимости всего имущества, принадлежащего инвестору, не имеет непосредственного отношения к финансовому менеджменту. Поэтому величина его благосостояния на начало периода принимается равной сумме вложенного им капитала. Формула определения полной доходности за период владения (holding period return – HPR) может быть представлена следующим образом:

где CF – поток текущих доходов, полученных владельцем от вложенного капитала за период;

I0 – первоначальная сумма вложенного капитала (инвестиции на начало периода);

I1 – конечная (наращенная) сумма вложенного капитала (инвестиции на конец периода);

rC – текущая доходность;

rI – доходность прироста капитала (капитализированная доходность);

r – полная доходность.

Доходность — один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю. Часто для оценки выгодности вложения денег используют связку риск-доходность. Логика здесь проста: сами по себе такие показатели, как доходность и риск малоинформативны. Какой смысл вкладывать деньги в инструменты с высоким уровнем риска и низкой потенциальной доходностью? Если риск убытков велик, то и возможное вознаграждение должно быть на высоком уровне.

Отделим понятия дохода и доходности. Доход — это абсолютная величина, выраженная например, в денежных единицах (Вася вложил 10 000 руб. и получил доход 2 000 руб.) В то время как доходность — относительная величина, выражаемая в процентах или процентах годовых, об этом позже (Саша вложил свои деньги в коммерческую недвижимость с доходностью 25% годовых).

Формула расчета доходности

Далее будет материал с формулами, но не бойтесь — любой человек, учившийся в школе в них разберётся — они просты для понимания. Кроме того, в вашем браузере должно быть включено отображение картинок, поскольку формулы приведены в виде рисунков.

Простейшая формула доходности представляет собой отношение полученной прибыли к сумме вложений, умноженное на сто:

Также доходность можно посчитать, если известна начальная и конечная сумма вложений:

где сумма1 — начальная сумма,

сумма2 — конечная сумма.

Однако, в этих формулах не учитывается такой важный показатель, как время. За какой период эта доходность? За 100 лет? Или за 3 месяца? Чтобы учесть время, за которое инвестиции показали доходность, используется следующая формула доходности:

где срок в месяцах — время, в течение которого происходит вложение средств.

Самый распространённый период расчёта доходности — 1 год (за примерами далеко ходить не надо — те же банковские вклады считаются в процентах годовых).

Например, владелец квартиры стоимостью 15 тыс. долларов в начале года сдал ее в аренду и получил годовую плату от квартиросъемщика в сумме 1 тыс. долларов США. К концу года стоимость квартиры возросла и составила 17 тысяч долларов США. Полная доходность владения квартирой за год составит 20% (1 + (17 – 15) / 15), в том числе текущая доходность 6,67% (1 / 15), капитализированная доходность 13,33% (2 / 15). Точнее, следует говорить о доходности капитала, вложенного в покупку квартиры.

Как следует из формулы (5.1.1), на величину доходности оказывает влияние не только абсолютная сумма полученного дохода, но и величина инвестиций (I0). Иными словами одна и та же абсолютная сумма дохода 1000 рублей будет означать различный уровень доходности для капитала в 10 тысяч и 10 миллионов рублей. В первом случае доходность составит 10% (1 000 / 10 000), а во втором – 0,01% (1 000 / 10 000 000). Относительный показатель доходности элиминирует влияние масштабного фактора и более точно отражает реальную финансово-экономическую эффективность использования вложенных средств, чем абсолютная величина полученного дохода.

Доходность всегда относится к конкретному периоду времени. Например, 1 тыс. рублей можно заработать за месяц, а можно и за год. Даже расчет относительного показателя доходности не сделает эти цифры сопоставимыми. Если продолжить пример и предположить, что вложение 10 млн. рублей принесло доход в 1 тыс. рублей за 1 неделю, а инвестирование 10 тыс. рублей обеспечило такой же доход за 6 месяцев, то полученные выше значения доходности будут недостаточно объективны. Для обеспечения сопоставимости этих показателей, их необходимо привести к единой временной базе. В финансах доходность обычно приводится к годовому исчислению, то есть исходные данные аннуилизируются. Сравнивая формулы расчета доходности и формулу годовой процентной ставки (2.2.1), можно заметить их идентичность. И доходность, и процентная ставка отражают темп прироста первоначально вложенных сумм. Рассчитывая доходность, по сути дела определяют величину соответствующей процентной ставки.

Существуют различные способы начисления процентов и, соответственно, различные процентные ставки. Наращение по простой и сложной ставкам приводит к различным результатам. Какая конкретно ставка должна использоваться при определении годовой доходности? В финансах принято в качестве измерителя доходности использовать эффективную сложную процентную ставку, то есть годовую ставку, предполагающую однократное в течение года реинвестирование начисленных процентов. Однако для краткосрочных финансовых операций (продолжительностью менее 1 года) допускается применение простой процентной ставки. Так, например, доходность ГКО рассчитывалась по ставке простых процентов (формула 2.2.14) в предположении, что продолжительность года составляет 365 дней. Безусловно, такая неоднозначность осложняет жизнь финансисту, однако возникающие трудности не следует абсолютизировать. Прежде всего необходимо понять, что способ аннуилизации доходности ни в коей мере не влияет на реальные параметры рассматриваемой финансовой операции. Доходность является абстрактным показателем, применяемым для обеспечения сопоставимости и сравнительной оценки различных вложений капитала. Поэтому, сравнивая между собой две инвестиции по уровню их доходности, важно убедиться в сопоставимости методик расчета этих показателей. Вопрос о том, какой из способов расчета лучше или “правильнее” не является самым важным. Необходимо, чтобы для обеих операций использовался один и тот же способ аннуилизации.

Источник

Доходность

Доходность — это количественная характеристика, выражающая эффективность вложений.

Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

Содержание

Содержание

2. Виды доходности

— Доходность к погашению

— Текущая доходность процентной облигации

— Годовая процентная доходность

— Внутренняя норма доходности

3. Доходность и риски

Доходность — это, определение

Доходность — это количественный показатель, выражающий эффективность вложенных в операцию средств (инвестиций). Является характеристикой, определяющей интерес инвестора к конкретному проекту. Выражается в процентах за определенный временной период, например % в год, в отличие от профита или дохода, которые определяются количеством денежных единиц (рубль, доллар и т.д.).

Доходность — это процентная ставка дохода, выплачиваемого по акциям в форме дивидендов, или эффективная ставка процента, выплачиваемого по облигациям или векселям.

Доходность — это один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю.

Доходность — это эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году.

Доходность — это прибыльность, измеряемая отношением годовой профита к издержкам.

Доходность — это способность бизнеса или ценной бумаги приносить прибыль.

Доходность — это отношение годового дохода по ценной бумаге к ее рыночной цене; норма профита, получаемой владельцем ценной бумаги.

Доходность основных финансовых инструментов

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций. Ориентиром для такого прогнозирования являются будущие финансовые потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

Облигации являются более «предсказуемым» инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих финансовых потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка), определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

Например, по облигации номиналом 5 тыс. рублей предполагается ежегодно выплачивать купонный доход в сумме 1 тыс. рублей. В этом случае купонная ставка составит 20% годовых (1 / 5). Данный показатель очень далек от реальной доходности владения облигацией, так как во-первых, он учитывает только один вид дохода (купонные выплаты), а во-вторых, в знаменателе формулы показываются не фактические начальные инвестиции (цена покупки), а номинал облигации, то есть сумма долга, подлежащая возврату. Купонная ставка объявляется в момент денежной эмиссии облигаций и служит для определения абсолютной суммы купонных выплат в рублях. Например, в объявлении о размещении кредита сообщается, что по облигации номиналом 10 тыс. рублей установлена купонная ставка 18%. Это означает, что ежегодно владельцу одной облигации будет выплачиваться купонный доход в сумме 1,8 тыс. рублей (10 * 0,18).

Более приближенным к реальности является показатель текущей доходности, определяемый как отношение годовой купонной выплаты к цене покупки облигации:

Например, если тысячерублевая облигация с ежегодным купоном 20% была приобретена за 925 рублей, то ее текущая годовая доходность составит 21,62% (200 / 925). Отличие от купонной ставки заключается в более точном учете первоначальных инвестиций. Однако текущей доходности присущ другой недостаток предыдущего показателя – она не отражает капитализированной доходности. Поэтому она также не может использоваться для сравнения эффективности различных инвестиций.

Строго говоря, оба рассмотренных выше показателя обладают еще одним недостатком – они не учитывают влияния на доходность количества купонных выплат в течение года. Как правило, эти выплаты производятся 2 раза в год. Держатель облигации получает возможность дополнительного вложения суммы купона за первое полугодие. Поэтому выплата по 500 рублей за каждые 6 месяцев выгоднее ему, чем разовая выплата 1000 рублей в конце года. Казалось бы, данное отличие легко учесть, введя в расчеты параметр m – число начислений процентов в году. На практике этого не делается – в числителях формул расчета текущей и купонной доходности отражается общая сумма купонных выплат за год. С одной стороны это позволяет избежать путаницы, а с другой – введение только одного дополнительного параметра не решает всей проблемы. На самом деле неоднократное в течение года перечисление дохода порождает качественно новую задачу: вместо единичной выплаты возникает финансовый поток. Поэтому использовать для него формулы начисления процентов на разовые платежи в принципе неверно. Чрезмерное усложнение математического аппарата в данном случае также неоправданно, принимая во внимание приблизительный характер самих показателей.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM) по методике, рассмотренной в предыдущем параграфе. Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею финансвого потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Например, купонная трехлетняя облигация номиналом 3 тыс. рублей продается по курсу 92,5. Один раз в год по ней предусмотрена выплата купона в размере 750 рублей. Для того, чтобы определить YTM этого инструмента, инвестор должен сначала определить цену его покупки, перемножив курс на номинал: 3000 * 0,925 = 2775 рублей. Тогда поток платежей по облигации может быть представлен следующим числовым рядом: -2775, 750, 750, 3750. В соответствии с формулой (5.2.2) доходность к погашению представляет собой решение относительно YTM следующего уравнения:

С помощью функции ВНДОХ на персональном компьютере можно вычислить YTM составляет 29,08% В то же время купонная ставка составит лишь 25%, а текущая доходность облигации 27,03%

Предположим, инвестор не собирается держать облигацию в течение всего срока ее «жизни». В конце второго года он планирует продать ее за 2990 рублей. В этом случае финансовый поток примет следующий вид: -2775, 750, 3740, а исходное уравнение для расчета YTM запишется в форме:

Внутренняя норма доходности этого потока (а следовательно – и YTM облигации) составит в этом случае 30,39%.

Аналогичная ситуация может возникнуть при наличии у эмитента права на досрочный выкуп (отзыв, call) облигации по фиксированной цене. В этом случае рассчитывается показатель доходности на момент отзыва (yield to call, YTC). Методика его расчета проиллюстрирована в предыдущем примере: вместо номинала облигации используется ее отзывная цена, а общий срок «жизни» инструмента заменяется числом лет, оставшихся до даты возможного выкупа. По такому же принципу рассчитывается ожидаемая полная доходность конвертируемых облигаций, которые через определенный период времени могут быть обменены (конвертированы) на обыкновенные акции предприятия-эмитента. Вместо отзывной цены в уравнении используется конверсионная стоимость облигации (PC), равная произведению ожидаемой рыночной цены обыкновенной акции на коэффициент конверсии (kC). Значение коэффициента конверсии устанавливается эмитентом при размещении ссуды. Спрогнозировать будущую рыночную цену обыкновенной акции, на которую может быть обменена облигация, должен сам инвестор.

В отличие от показателей купонной и текущей доходности, YTM реагирует на изменение числа купонных выплат в течение года. В случае, если это число превышает единицу, необходимо скорректировать ожидаемый финансовый поток. Например, вместо одноразовой выплаты 750 рублей в год, эмитент решил выплачивать по 375 рублей каждое полугодие. В этом случае финансовый поток будет иметь следующую структуру: -2775, 375, 375, 375, 375, 375, 3375. Соответственно, изменится уравнение для расчета YTM:

Доходность к погашению в этом случае составит 30,99%.

Доходность и доход

Доход инвестора определяется в абсолютных величинах – рублях. Это то количество денег, на которое увеличилась стоимостная оценка портфеля инвестора. Доходность – это величина относительная, выражается в процентах и позволяет сравнивать портфели различной величины. Доходность показывает на сколько процентов вырос капитал за определенный промежуток времени. Обычно используется доходность за год. К примеру, 38% годовая доходность для инвестированной суммы в 1 миллион рублей означает доход в 380 000 рублей по итогам года.

Доходность зависит от меры риска. Чем выше доходность ценной бумаги, тем выше мера риска.

Доходность в общем виде вычисляется отношением дохода, полученного инвестором за время владения ценной бумагой к издержкам на её приобретение. Доходность обычно определяется в процентах.

Виды доходности

Доходность к погашению (для облигаций)

Текущая доходность (для акций и облигаций)

Дивидендная доходность (для акций)

Годовая процентная доходность

Доходность к погашению

Доходность к погашению (англ. Yield to maturity; общепринятое сокращение — YTM) — это ставка внутренней доходности финансвого потока по облигации при намерении покупателя удерживать эту облигацию до погашения. Расчет данного показателя позволяет инвестору рассчитать справедливую стоимость облигации. Расчет YTM аналогичен расчету IRR (ставки внутренней доходности).

Если текущая доходность меньше, чем YTM, тогда облигация должна продаваться с скидкой

Если текущая доходность равна YTM, то облигация должна продаваться по номиналу

Если текущая доходность больше, чем YTM, тогда облигация продаётся с премией (цена облигации > 100%)

Текущая доходность процентной облигации

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую рыночную стоимость облигации. В прошлом показатель текущей доходности использовался вместо доходности к погашению.

Current yield = C / P0.

Текущая доходность представляет собой упрощенный показатель, позволяющий производить сравнение нескольких облигаций.

Она не отражает общую доходность облигации в течение всего ее срока. В расчет не принимаются:

Риск дополнительного инвестирования (неопределенность ставки, по которой будущие финансовые потоки облигации могут быть реинвестированы) или

факт того, что облигация погашается по номиналу, а это является значительной частью дохода по облигации.

Соотношение с другими видами доходности

Облигация с премией (цена выше номинала): Ставка по купону >= Текущей доходности >= Доходности к погашению

Облигация по номиналу: Ставка по купону = Текущей доходности = Доходности к погашению

Облигация с скидкой: Ставка по купону =

Энциклопедия инвестора . 2013 .

Смотреть что такое «Доходность» в других словарях:

ДОХОДНОСТЬ — ДОХОДНОСТЬ, доходности, мн. нет, жен. (книжн.). отвлеч. сущ. к доходный. Доходность предприятия. || Количество полученных от чего нибудь доходов. Доходность дома зависит от его благоустройства. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Доходность — Доходность, эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году. По английски: Coupon equivalent yield Синонимы: эквивалентная купону См. также: Доходность облигаций Финансовый словарь Финам … Финансовый словарь

доходность — доход, рентабельность, прибыльность, выгодность; высокооплачиваемость, кассовость, высокодоходность, тяга. Ant. расход, нерентабельность, убыточность Словарь русских синонимов. доходность прибыльность, выгодность, рентабельность / спектакля,… … Словарь синонимов

доходность — Способность приносить доходы. Применительно к инвестиционному проекту Д. представляет собой сумму годовых процентов, которую, как ожидается, принесет конкретная инвестиция. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] доходность… … Справочник технического переводчика

Доходность — способность, возможность приносить доходы. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

доходность — ДОХОДНЫЙ, ая, ое; ден, дна. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Доходность — (yield) способность приносить доходы. Исчисляется за определенный период или как среднегодовой показатель в процентах, в отличие от дохода, который измеряется в рублях, долларах и т.п. Таким образом, оценка инвестиции будет нуждаться в выборе… … Экономико-математический словарь

Доходность — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

Доходность — YIELD Доход по ценным бумагам в денежном выражении, который рассчитывается как отношение процентной прибыли к текущей рыночной цене. Например, облигация номинальной стоимостью в Ј100 и 5 процентной ставкой принесет годовой доход в Ј5. Однако,… … Словарь-справочник по экономике

доходность — • высокая доходность … Словарь русской идиоматики

Источник