- US10YT

- Описание

- Идеи для инвестиций*

- Почему мы следим за доходностями Treasuries?

- Быстрые ответы

- Немного теории

- Почему это важно для акций?

- Чем выше доходность облигаций, тем ниже стоимость акций

- Всегда ли сохраняется такое равновесие?

- Почему акции и золото быстро росли в 2020?

- На что делать ставку в текущих реалиях?

US10YT

Описание

Индекс US10YT (США)

Идеи для инвестиций*

Ключевые позитивные факторы, которые мы упоминали при открытии прошлой инвестидеи, по-прежнему актуальны. Нехарактерно высокие для текущего сезона цены на газ в Европе способствуют дальнейшему повышению консенсус-прогноза по прибыли Газпрома в 2021 г., что может найти отражение в высоких дивидендах по итогам года. На фоне повышения таргета по бумагам мы открываем новую инвестидею в акциях Газпрома.

Покупка акций Газпрома по цене 261 руб. с целью 300 руб. на горизонте 8 месяцев. Целевая доходность от 15%. Дополнительно инвесторы могут получить дивиденды в размере 12,55 руб. на акцию. Стоп-лосс, если котировки опустятся ниже 240 руб.

Высокие цены на газ.

Холодная зима в Европе поддержала высокий спрос на газ в I квартале 2021 г. По оценке Gas Infrastructure Europe (GIE), по итогам зимнего сезона 2020/2021 подземные хранилища газа (ПХГ) в Европе оказались загружены всего на 29% — рекордно низкий уровень. Восполнение запасов поддержит спрос во II–III кварталах.

В настоящий момент дефицит газа в Европе сохраняется, в том числе из-за снижения поставок СПГ на фоне скачка цен в Азии. В апреле-мае 2021 г. июльские контракты на газ TTF выросли на 30% и в конце мая торговались по цене $322 за куб. м.

Помимо высоких цен, дефицит газа повышает актуальность завершения и запуска газопровода Северный поток – 2. Судя по комментариям президента США Джо Байдена, США не намерены форсировать дальнейшие санкции в отношении проекта, чтобы не создавать напряженность во взаимоотношениях с ЕС. Это значит, что Северный поток – 2 может быть завершен в этом году.

Уже этим летом Газпром выплатит дивиденды из расчета 50% от скорректированной прибыли МСФО за 2020 г. Ожидается, что в будущем году компания сохранит приверженность дивидендной политике и коэффициент выплат останется на уровне 50%. В совокупности с сильными результатами за счет высоких цен на газ это может обеспечить щедрые дивиденды по итогам 2021 г.

Несмотря на свершившийся рост, форвардные мультипликаторы остаются привлекательными для покупок. Дисконт может постепенно сокращаться естественным путем по мере того, как будет появляться определенность по прибыли и CAPEX в течение оставшихся 7 месяцев 2021 г.

Также важное значение может иметь геополитический фактор. В середине июня ожидается встреча лидеров России и США. Если по итогам встречи страны напряженность между странами продолжит снижаться, то международные инвесторы могут стать смелее в отношении бумаг российской компании.

Возможный пересмотр дивидендной политики

Обострение геополитических рисков и их затяжной характер

БКС Мир инвестиций

ViacomCBS (NASD: VIAC) является многонациональным медиаконгломератом со штаб-квартирой в Нью-Йорке. Мы рекомендуем «Покупать» акции компании с целевой ценой на конец 2021 г. на уровне $ 50,5, что предполагает потенциал роста на уровне 23,5%.

— ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая ряд всемирно известных франшиз. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

— Финансовые результаты ViacomCBS за I квартал были достаточно сильными, чему способствовало восстановление доходов от рекламы.

— Стриминговые сервисы ViacomCBS быстро развиваются и по плану компании в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS ждут удвоения стриминговых подписчиков в перспективе трех лет.

— ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам. На наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

Сильные стороны и перспективы

ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая такие известные франшизы, как «Звездный путь», «Южный парк», «Миссия невыполнима» и др. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

Стриминговые сервисы ViacomCBS быстро развиваются и, по плану компании, в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS рассчитывают увеличить число своих стриминговых подписчиков в мире до 70 млн к концу 2024 г.

В последние месяцы в медийной отрасли наблюдается повышенная консолидационная активность. Так, онлайн-ретейлер Amazon.com ведет переговоры по приобретению голливудской киностудии Metro-Goldwyn-Mayer (MGM) с целью усиления собственной студии Amazon Studios и сервисов Prime Video и IMDB. А американская телекоммуникационная корпорация AT&T недавно объявила о слиянии своего медиаподразделения WarnerMedia с медиакомпанией Discovery, владеющей сетью научно-познавательных и развлекательных телеканалов, в рамках сделки стоимостью $ 43 млрд. Учитывая, что ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам, на наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

— Эфирные и кабельные каналы постепенно теряют популярность и подписчиков в США и мире. Между тем при экспансии в стриминговый сегмент ViacomCBS будет неизбежно сталкиваться с возрастающей конкуренцией со стороны крупных провайдеров стриминговых сервисов, таких как Netflix, Walt Disney, Amazon и др.

— Потенциальной проблемой является достаточно высокая долговая нагрузка ViacomCBS (соотношение «Чистый долг / EBITDA» составляет 2,4х). В определенный момент это может стать препятствием для наращивания инвестиций в контент и (или) выплаты высоких дивидендов.

— Акции ViacomCBS, как мы уже отмечали, сильно пострадали в результате краха фонда Archegos. И хотя данное событие носило разовый характер, память о нем, вероятно, продолжит оказывать давление на бумаги компании в краткосрочной перспективе.

Мы оценили ViacomCBS сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA и P/E. Используемые компании-аналоги представлены в таблице ниже.

Наша оценка справедливой стоимости ViacomCBS на конец 2021 г. составляет $ 32,84 млрд, или $ 50,5 на акцию, что предполагает потенциал роста на 23,5% от текущего ценового уровня. Рекомендация — «Покупать».

С точки зрения технического анализа на недельном графике акции ViacomCBS превысили уровень $ 40, вокруг которого они довольно долгое время консолидируются. Ожидаем формирования подъема с целью в районе $ 48, где проходит 50-дневная скользящая средняя.

Инвестиционная идея от Финам

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ: https://invest-idei.ru/link/6089

MasterCard (NYSE: MA) является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

Мы рекомендуем «Покупать» акции MasterCard с целевой ценой на конец 2021 г. на уровне $434,7, что предполагает потенциал роста на уровне 20,4%. Платежная сеть MasterCard характеризуется широким охватом. В мире в обращении находятся 2,8 млрд карт под брендом MasterCard и Maestro, а общий годовой объем платежей в системе компании превышает $6 трлн.

— Отчетность MasterCard за 1 квартал 2021 г. неплохая. Компании впервые за четыре квартала удалось продемонстрировать рост выручки, хотя опережающий рост операционных расходов, прежде всего затрат на продвижение и маркетинг продуктов и услуг, и привел к некоторому ослаблению показателей прибыли.

— Глобально экономика, как ожидается, заметно восстановится в 2021 г. На этом фоне следует ожидать и улучшения финпоказателей MasterCard.

— Объемы цифровых платежей в мире, по прогнозам, продолжат быстро расти в долгосрочной перспективе, и MasterCard останется одним из главных бенефициаров данного тренда.

MasterCard тратит значительные средства на выплаты акционерам, большая часть которых приходится на выкуп собственных акций. По итогам 2020 г. компания направила на buyback $ 4,5 млрд, в I квартале 2021 г. еще $ 1,36 млрд. При этом в ее распоряжении остаются $ 8,1 млрд, доступных в рамках действующей программы выкупа акций.

Что же касается дивидендов, то их доля в общем объеме вознаграждения акционеров пока остается небольшой ($ 1,6 млрд в прошлом году, $ 439 млн в I квартале 2021 г.). Величина дивидендных выплат MasterCard стабильно растет в последние годы, однако дивидендная доходность акций сохраняется на относительно невысоком уровне — 0,48% годовых.

Мы позитивно оцениваем дальнейшие перспективы MasterCard. Причем в нынешнем году главным драйвером роста бизнеса компании, на наш взгляд, станет восстановление объемов трансграничных операций (учитывая, что число транзакций и GDV в сети компании уже превысили докризисные уровни).

Текущий год, как ожидается, станет переломным для глобальной экономики — согласно последней оценке МВФ, мировой ВВП вырастет на 6%, после падения на 3,5% в 2020 г. Этому будут способствовать расширение масштабов вакцинирования от коронавируса, что позволит постепенно вернуть экономическую жизнь в мире в нормальное русло и восстановить потребительскую и деловую активность, а также сохраняющаяся сверхмягкая монетарная и фискальная политика в ведущих странах.

На этом фоне следует ожидать постепенного открытия границ и улучшения ситуации с международными поездками людей. За время карантинов в мире накопился большой отложенный спрос на путешествия, и люди, вероятно, воспользуются возможностью отправиться в поездку, как только позволит эпидемиологическая обстановка. Их траты во время путешествий должны будут помочь MasterCard восстановить статью доходов, слабость которой продолжает оказывать заметное давление на выручку.

Что же касается более отдаленных перспектив роста MasterCard, то они остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем «коронакризис» придал дополнительный импульс данному процессу.

По оценке Statista.com, объем транзакций в сегменте цифровых платежей в 2020 г. составил $ 5,47 трлн, увеличившись за год на 15,8%. При этом к 2025 г. показатель, как ожидается, достигнет $ 10,52 трлн, что предполагает среднегодовые темпы роста (CAGR) в предстоящие пять лет на уровне около 14%.

Наибольший прирост финансовых операций по картам ожидается в развивающихся странах, где уровень проникновения цифровых финансовых услуг пока относительно низкий, особенно в Азиатско-Тихоокеанском регионе. При этом в развитых странах темпы подъема, вероятно, будут несколько слабее. И мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится около двух третьих выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Отметим, что MasterCard является и одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard сохранить высокие темпы роста финпоказателей в долгосрочной перспективе, а также продолжить щедро вознаграждать своих акционеров.

Мы оценили MasterCard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2026 г., а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA берем медианное значение показателя за последние пять лет, равное, по данным Thomson Reuters, 23,2х. При расчете средневзвешенной стоимости капитала (WACC) мы использовали следующие параметры: безрисковая ставка — 2,5%, премия за риск при инвестировании в акции — 5,5%, коэффициент бета c учетом долга — 0,88, соотношение долг к капиталу — 0,03х, стоимость долга — 3,59%, ставка налога на прибыль — 16,5%.

Наша оценка справедливой стоимости MasterCard на конец 2021 г. составляет $430,8 млрд, или $434,7 на обыкновенную акцию. Потенциал роста равен 20,4%, рекомендация — «Покупать».

Средневзвешенная целевая цена акций MasterCard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $430,0 (апсайд — 19,1%), рейтинг акции — 4,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций MasterCard аналитиками Credit Suisse составляет $415 (рекомендация «Выше рынка»), Evercore ISI — $439 («Выше рынка»), Exane BNP Paribas — $460 («Выше рынка»), Piper Sandler — $370 («Нейтрально»), Truist Securities — $450 («Покупать»), Wells Fargo Securities — $430 («Выше рынка»), Wolfe Research — $440 («Выше рынка»).

Акции на фондовом рынке

Акции MasterCard с начала текущего года заметно отстали по динамике от индекса S&P 500, причем основной проигрыш произошел в последние несколько недель. Это было обусловлено общей слабостью акций мировых технологических компаний в данный период на опасениях того, что усиление инфляции в мире побудит центробанки ведущих стран раньше времени начать сворачивание стимулов и повышение процентных ставок.

С точки зрения технического анализа на дневном графике акции MasterCard консолидируются вблизи нижней границы восходящего канала. Ожидаем формирования подъема к верхней границе фигуры с ближайшей целью в районе отметки $ 390.

Источник

Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции – более рискованный актив, чем облигации, поэтому, если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P, так как E – обозначает прибыль за прошлые 12 месяцев, то меняться может только P – стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E – то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Но почему с ростом инфляции не растёт золото? Инфляция сама по себе не является индикатором обесценения денег – важно смотреть на реальные ставки дохода. Реальная ставка дохода = доходность 10-летних облигаций минус инфляция. Золото растёт, когда реальная доходность падает – это объясняет резкий скачек цены золота в 2020 году. Сейчас же обратная картина – доходности облигаций растут быстрее инфляции, спред сокращается, и реальная доходность растёт – поэтому золото и акции золотодобытчиков корректируются.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

И так, получается, что облигации падают в цене, рынок акций сокращается и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

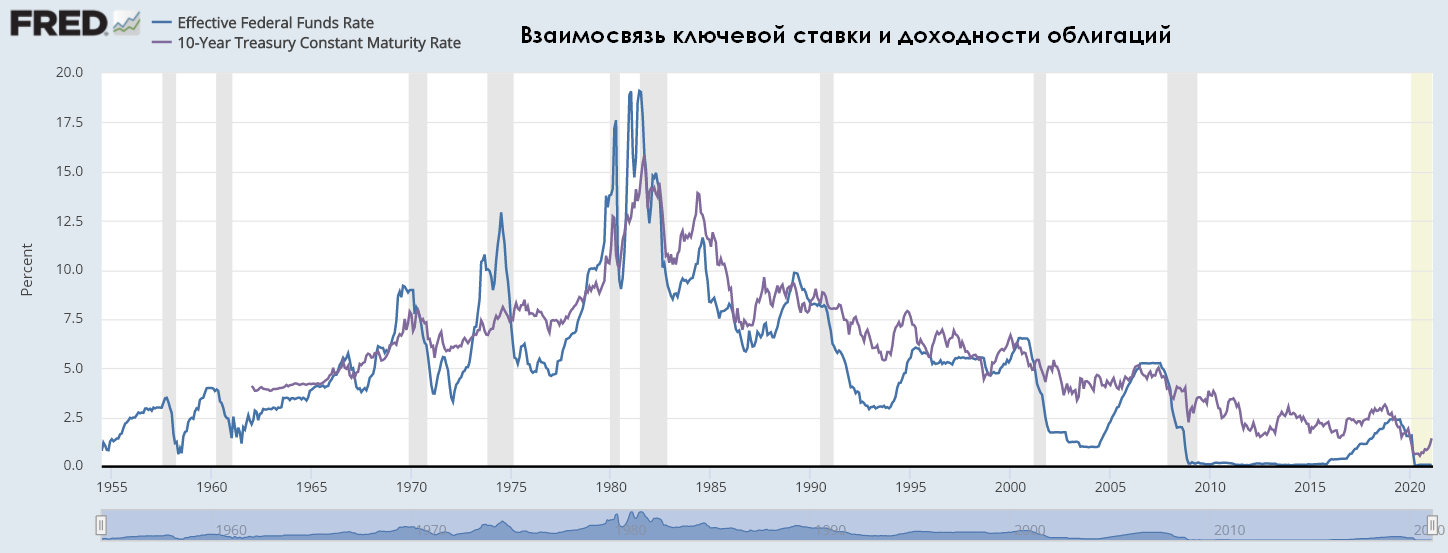

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка – процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ, Центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка – важный индикативный показатели, который определяет динамику другого «безрискового» актива – 10-летних облигаций США:

График 1. Взаимосвязь ключевой ставки и доходности 10-летних облигаций США

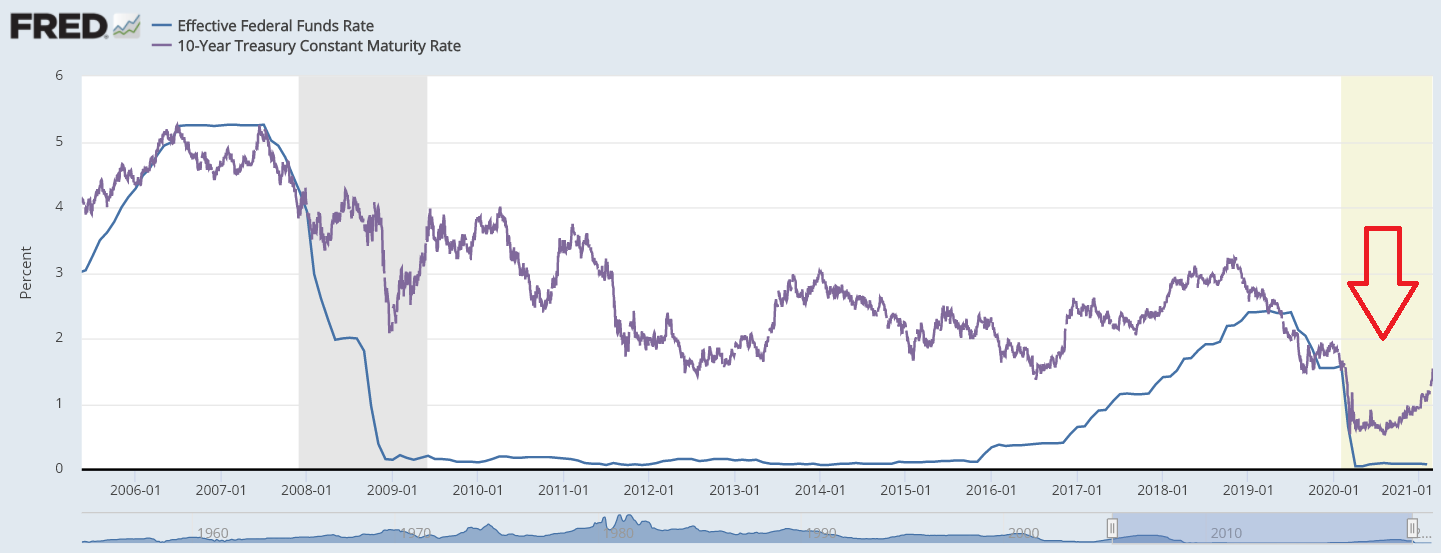

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

График 2. Краткосрочные расхождения ключевой ставки и доходности облигаций США

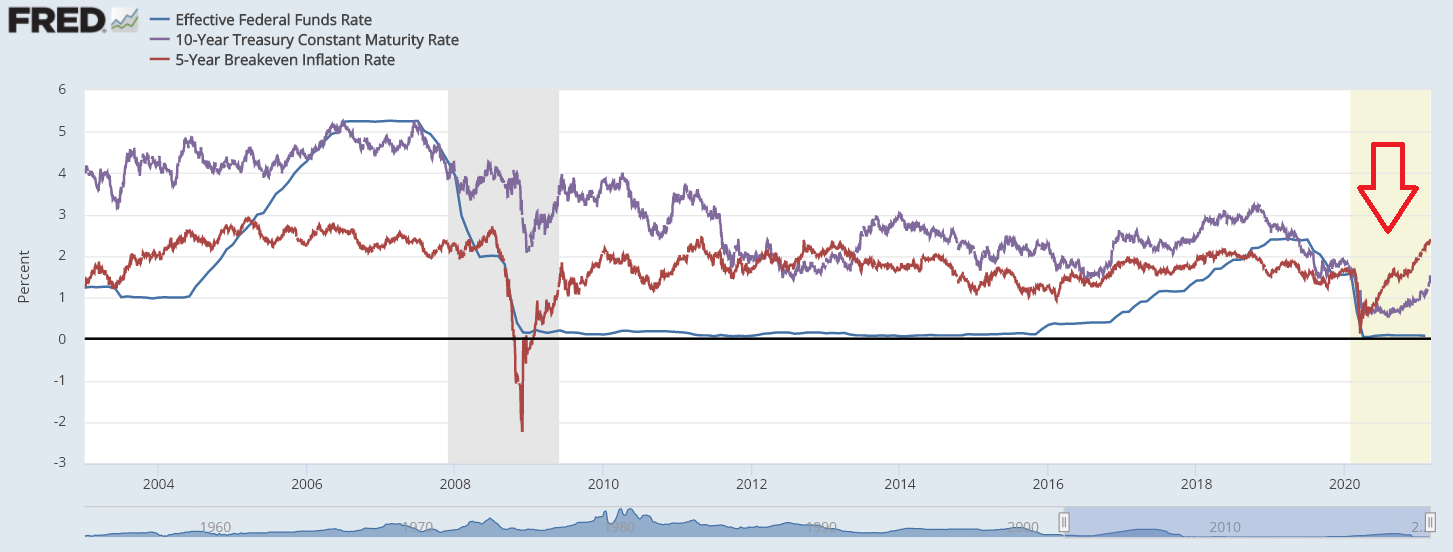

Видно, что существует расходящиеся динамика на некоторых периодах. Всё потому, что ключевая ставка – нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

Реальная стоимость денег – это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

График 3. Взаимосвязь инфляции и доходности облигаций США

Почему облигации распродают при росте инфляции? Потому что реальная стоимость денег уменьшается. Предположим, вы купили 10-летние облигации с эффективной доходностью 1.35% при ожидаемой инфляции 1.2%. Тогда вы зарабатывайте в реальном выражении 1.35%-1.2% = 0.15% в год. Но если ожидаемая инфляция выросла, скажем, до 1.5%, то тогда ваши инвестиции обесцениваются на 1.35%-1.5% = 0.15% в год.

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта – 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск

Чем выше доходность облигаций, тем ниже стоимость акций

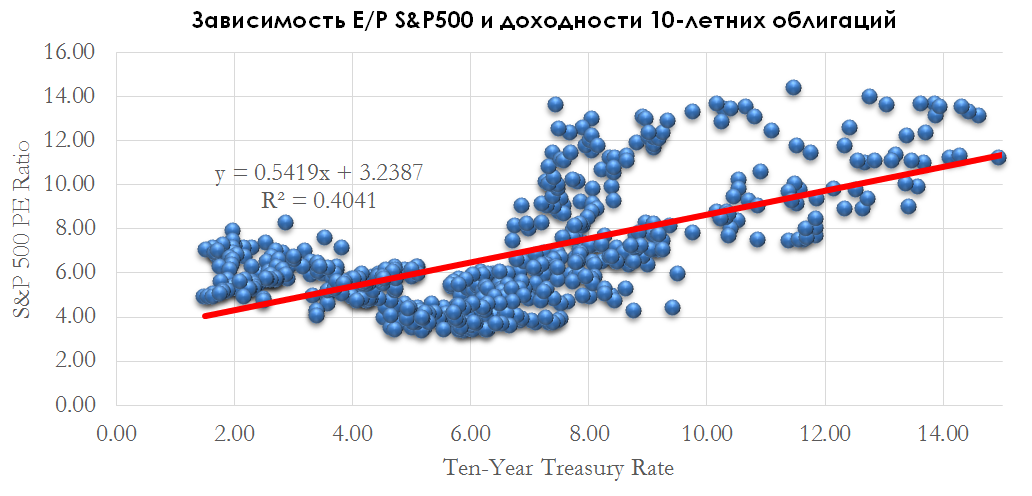

Всем известен коэффициент Price-to-Earnings или P/E. Если этот коэффициент перевернуть, то мы получим E/P или кривую доходности акций. Согласно теории, приведенной выше, чем выше доходность по облигациям, тем выше требуемая доходность для акций.

Если построить зависимость между доходностью облигаций и E/P индекса S&P 500, то мы обнаружим прямую зависимость:

График 4. Зависимость E/P S&P 500 и доходности 10-летних облигаций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

График 5. Симуляция значений E/P S&500

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций – растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев – то есть неизменяемый показатель – это значит, что снижается показатель P, или цена акции.

Также верна и обратная зависимость, то есть при снижении доходности облигаций – снижается требуемая доходность для акций, что переоценивает коэффициент P/E вверх -> то есть цены на акции растут.

Всегда ли сохраняется такое равновесие?

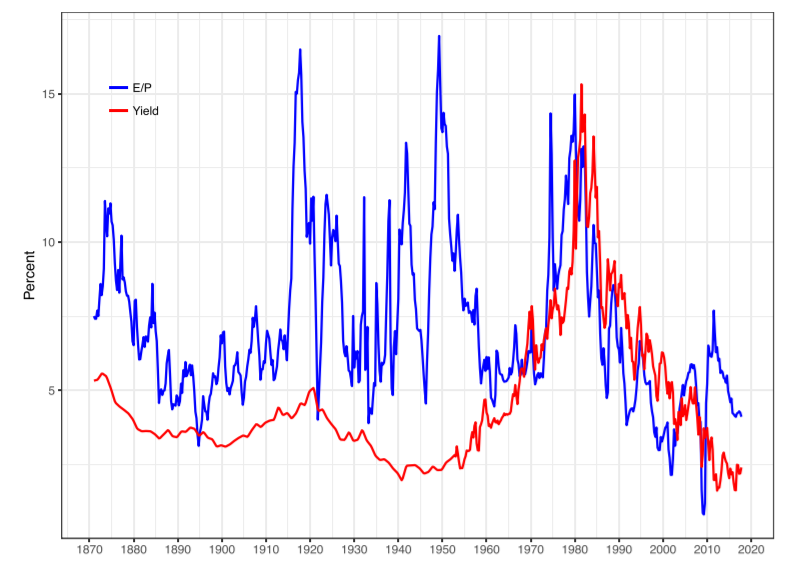

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

График 6. Динамическое расхождение кривых доходностей акций и облигаций с 1870 года

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Всё потому, что на равновесное соотношение E/P и доходности облигаций влияет не только ключевая ставка и инфляция, но и ставка налога на прибыль, дивиденды и реинвестирование капитала, а эти показатели меняются во времени, хотя достаточно стабильны долгий промежуток времени:

График 7. Динамическое изменение равновесия кривых доходностей акций и облигаций

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Поэтому можно сказать, что в целом равновесие меняется, но по данным с 1970 года оно является устойчивым.

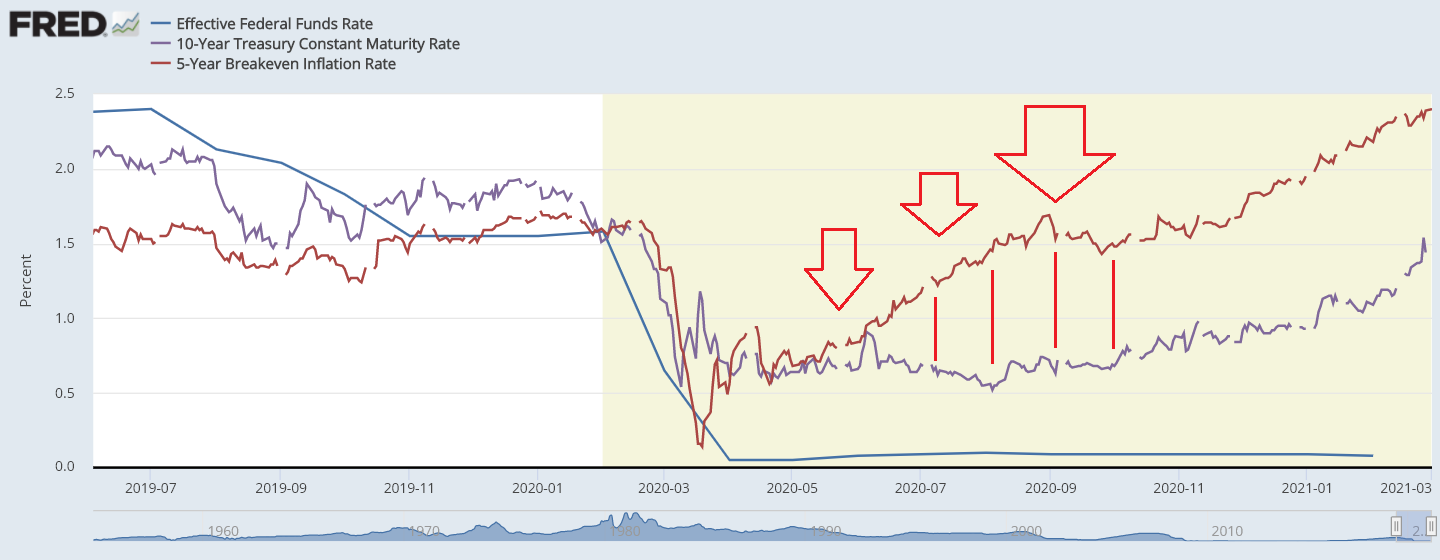

Почему акции и золото быстро росли в 2020?

Как мы уже выяснили существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

Давайте еще раз взглянем на график:

График 8. Взаимосвязь ключевой ставки, доходности облигаций и инфляции в 2020 году

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

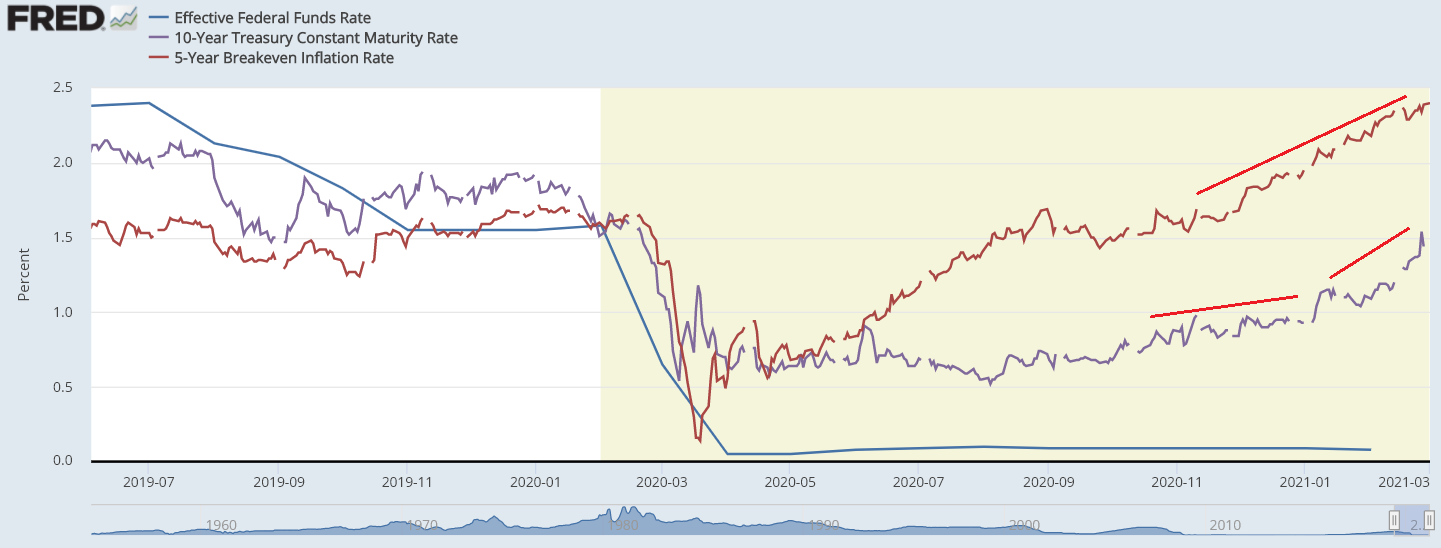

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

График 9. Взаимосвязь доходности облигаций и инфляции в 2020 году

Золото растёт именно при снижение реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и росту реальной доходности, поэтому золото падает:

График 10. Рост доходности облигации и инфляции

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций – один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами – обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно, чем выше мультипликатор – тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla и Square на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото – защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях – слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектор – промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки – это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки – commodities (индустриальные металлы, сельхоз культуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Источник