Три несложных формулы, позволяющие оценить все плюсы и минусы торговых операций с отсрочкой платежа

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика. Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

- Если вы продавец: сколько фактических денег вы отдаете клиенту, когда предоставляете ему отсрочку платежа? Если вы покупатель: сколько реальных денег в этом случае тратит на вас поставщик?

- Что выгоднее – работать с поставщиком на условиях отсрочки или предоплаты?

- Как определить более выгодное предложение среди поставщиков, сравнивая их разные цены и разные отсрочки платежа?

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

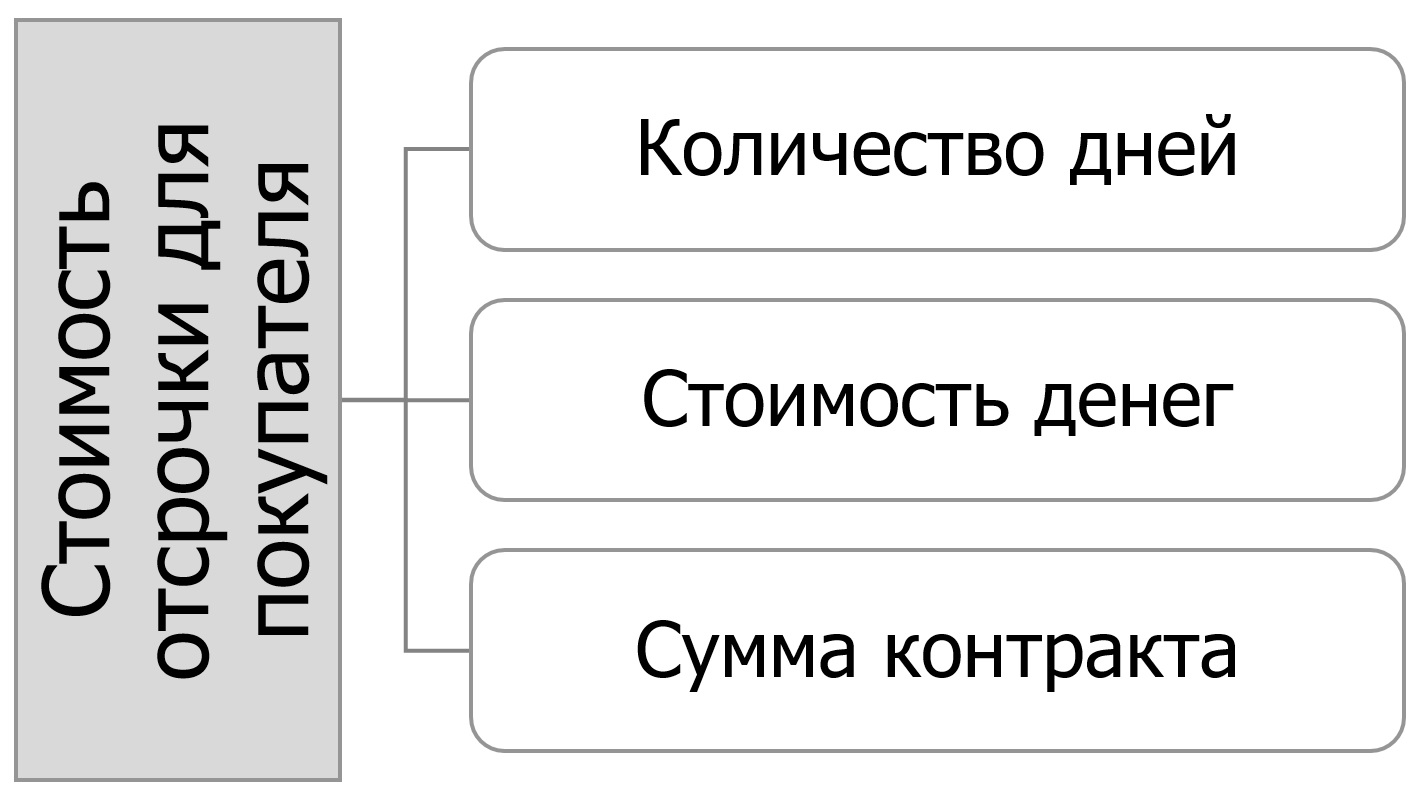

Факторы, влияющие на стоимость отсрочки платежа для покупателя

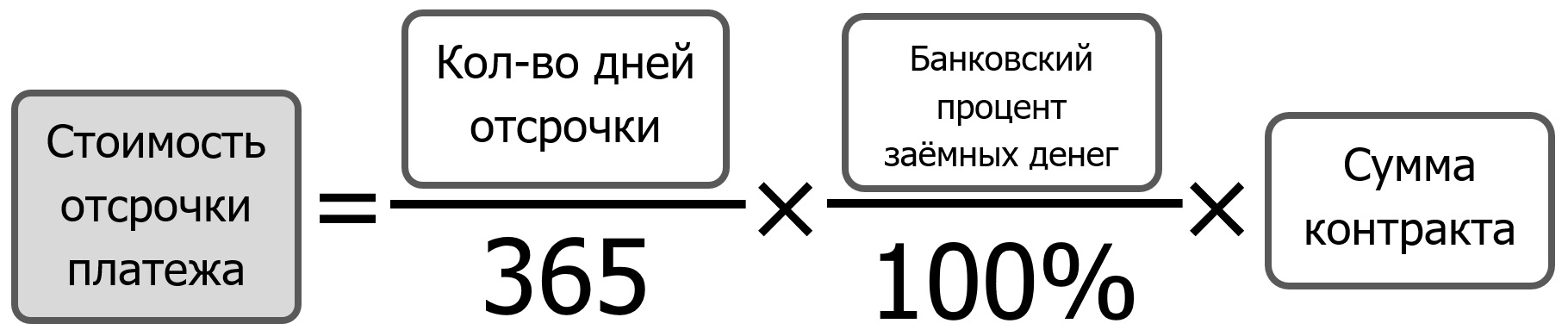

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа, можно воспользоваться следующей формулой:

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %;

СК – сумма контракта, договора, сделки, руб.

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности.

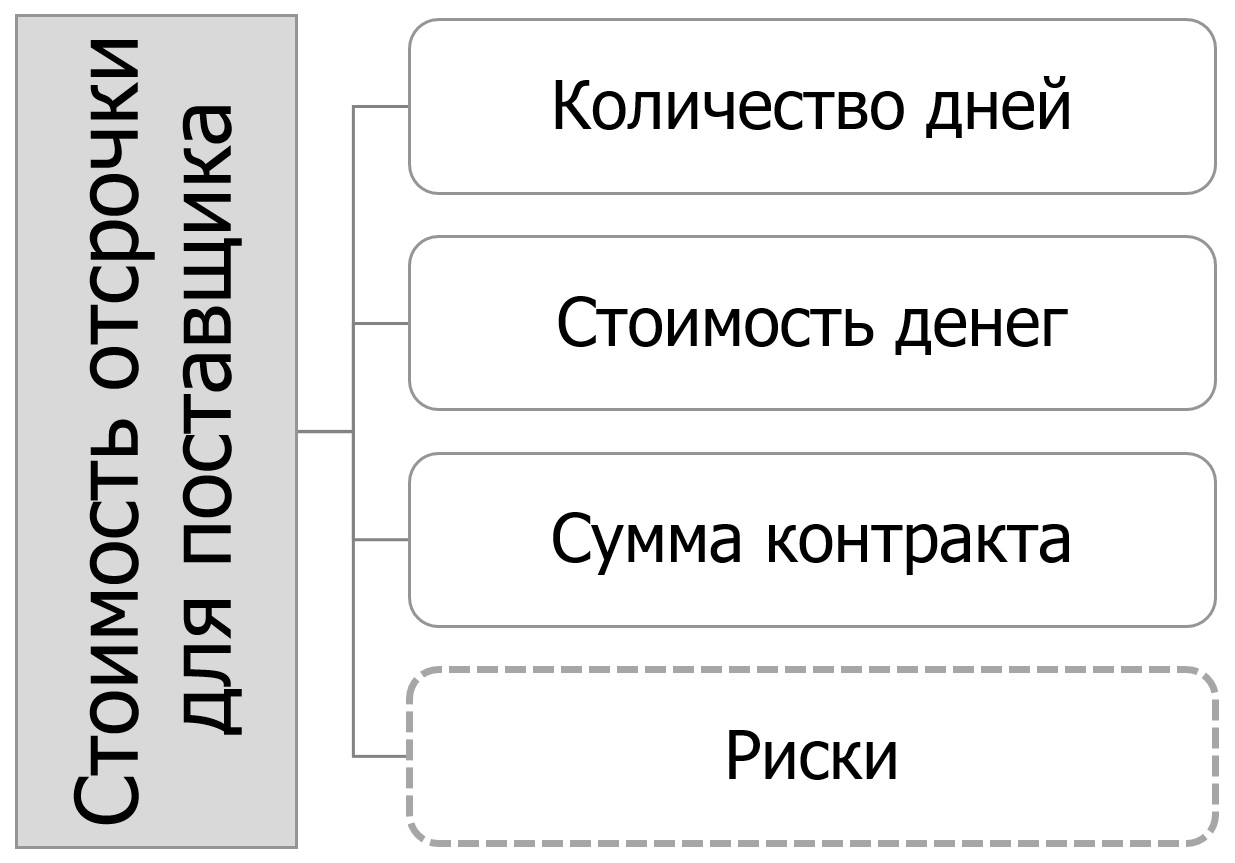

Факторы, влияющие на стоимость отсрочки для поставщика

Рисунок 3

Рисунок 3

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

Рекомендации для расчетов

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа, а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Рисунок 4

Рисунок 4

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

3 / (100 — 3) × (365 / 21) × 100% = 53,75 ? 22

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа. Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа, получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.

Лицензия на образовательную деятельность серии 43 № 000864 регистрационный № 0498 от 20.10.2011г.

Учебно-деловой центр ВТПП — бизнес семинары и тренинги в Кирове © 2011-2021

Источник

Какие выгоды и риски возникают у покупателя при отсрочке платежа

Отсрочка и рассрочка платежа имеют очевидные выгоды для покупателя (заказчика): оплату нужно перечислить продавцу спустя некоторый (возможно, довольно значительный) период времени, после того как товар уже получен (услуги оказаны, работы выполнены). Но помимо выгод существуют и риски, о которых нужно помнить. Может оказаться, что в результате отсрочки или рассрочки за товар придется заплатить сумму, которая превышает его первоначальную цену. Это может произойти, если юрист недостаточно внимательно проверит условия договора об отсрочке (рассрочке) оплаты.

Выгоды отсрочки (рассрочки) платежа для покупателя

Можно назвать две основные выгоды отсрочки и рассрочки платежа.

1. Покупатель переносит на более поздний срок момент полного исполнения денежного обязательства. В результате он получает возможность заключить сделку при отсутствии достаточного количества денежных средств, а также получает дополнительное время на поиск ресурсов для погашения задолженности за товар.

2. Покупатель получает встречное удовлетворение в виде приобретаемого товара намного раньше наступления срока платежа. Это влечет немалую экономическую выгоду. К примеру, дает возможность перепродать товар по более высокой цене, после чего уже погасить долг.

Риски отсрочки (рассрочки) платежа для покупателя

Во многом именно от юриста организации-покупателя зависит, удастся ли в полной мере воспользоваться экономическими выгодами, которые дают отсрочка и рассрочка платежа. Дело в том, что покупателю необходимо избежать тех юридических рисков, которые могут возникнуть из-за недочетов в оформлении отсрочки (рассрочки), а также из-за действий самого покупателя.

1. Риск уплаты процентов по денежному обязательству

Кредитор по денежному обязательству, сторонами которого выступают коммерческие организации, может взыскать с должника проценты на сумму долга за период пользования денежными средствами (законные проценты). Такие проценты начисляются по любому денежному долгу с момента его возникновения, если иное не предусмотрено в законе или в договоре.

Совет: В интересах покупателя (заказчика) при согласовании текста договора исключать применение данного положения. Например, можно прописать в договоре следующее условие «На денежные суммы, которые стороны выплачивают друг другу в соответствии с настоящим Договором, не начисляются проценты по денежному обязательству (законные проценты) в соответствии с пунктом 1 статьи 317.1 Гражданского кодекса РФ».

Однако, даже если включить в договор условие о запрете взыскивать законные проценты не получилось, проценты на сумму процентов по общему правилу кредитор взыскать не сможет. Условие договора о начислении таких сложных процентов будет ничтожным. Это не касается условий обязательств, которые возникают из договоров банковского вклада или из договоров, связанных с ведением сторонами предпринимательской деятельности. Такие правила установлены в пункте 2 статьи 317.1 Гражданского кодекса РФ.

Поэтому, даже если обязательство связано с ведением предпринимательской деятельности, в интересах покупателя (заказчика) исключать положение о начислении процентов на проценты, если такое условие предложит контрагент.

Законные проценты взыскиваются в размере, который установили стороны в договоре. Если в договоре отсутствует условие о размере процентов, их размер определяется ставкой рефинансирования Банка России , которая действовала в соответствующие периоды.

Такие правила установлены в пункте 1 статьи 317.1 Гражданского кодекса РФ.

Поскольку законные проценты не считаются мерой ответственности должника, суд не вправе уменьшить их сумму на основании статьи 333 Гражданского кодекса РФ. Такая правовая позиция изложена в пункте 76 постановления Пленума Верховного суда РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – постановление Пленума Верховного суда РФ № 7).

Правила о законных процентах не применяются к договорам, которые стороны заключили до 1 июня 2015 года, даже если должник по денежному обязательству получил товары, работы или услуги после этой даты.

Обоснование: Дело в том, что положения Гражданского кодекса РФ в редакции Федерального закона от 8 марта 2015 г. № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» (далее – Закон № 42-ФЗ) применяются к правоотношениям, которые возникли после дня вступления его в силу.

Положения Гражданского кодекса РФ в редакции Закона № 42-ФЗ (в т. ч. статья 317.1 ГК РФ) не применяются к правам и обязанностям, возникшим из договоров, которые стороны заключили до 1 июня 2015 года. При рассмотрении споров из этих договоров судам нужно руководствоваться ранее действовавшей редакцией Гражданского кодекса РФ с учетом сложившейся практики ее применения.

Такие разъяснения содержатся в пунктах 82 и 83 постановления Пленума Верховного суда РФ № 7.

2. Риск санкций за нарушение сроков отсрочки (рассрочки) платежа

Отсрочка и рассрочка платежа предоставляются покупателю на определенный период времени, в течение которого покупатель обязан погашать стоимость товара периодическими платежами (при рассрочке) либо оплатить полную стоимость товара (при отсрочке).

Если покупатель нарушит срок платежа, у него могут возникнуть следующие финансовые потери.

1. Продавец может взыскать с покупателя проценты за пользование просроченной суммой платежа в соответствии со статьей 395 Гражданского кодекса РФ. Это правило применяется в том случае, если в договоре стороны не установили неустойку за просрочку платежа (п. 4 ст. 395 ГК РФ).

2. Если стороны в договоре предусмотрели неустойку за просрочку платежа, то продавец может взыскать только такую неустойку. Проценты за пользование чужими денежными средствами продавец в таком случае взыскать с покупателя не вправе, если иное не предусмотрено в законе или в договоре между сторонами (п. 4 ст. 395 ГК РФ; п. 42 постановления Пленума Верховного суда РФ № 7).

3. Просрочка платежа может причинить продавцу убытки в размере, который превышает неустойку либо сумму процентов за неправомерное пользование денежными средствами. В этом случае продавец может взыскать с покупателя убытки в сумме, превышающей размер неустойки или размер начисленных процентов (п. 2 ст. 394, п. 2 ст. 395 ГК РФ). Подробнее об этом см. Что учесть покупателю при исполнении денежного обязательства .

4. При просрочке платежа продавец вправе отказаться от исполнения договора и потребовать вернуть проданный товар, за исключением случаев, когда сумма платежей, полученных от покупателя, превысила половину цены товара (п. 2 ст. 489 ГК РФ). Это право продавца стороны могут ограничить в договоре.

5. При просрочке платежа подрядчик вправе удерживать результат работ, а также имеющееся у него имущество заказчика до полного погашения заказчиком суммы долга (ст. 712 ГК РФ).

О том, каким образом покупатель может снизить размер санкций за просрочку платежа по договору, см. Как покупателю при заключении договора снизить санкции за просрочку платежа .

Источник