САРМ. Модель ценообразования активов (Capital Asset Pricing Model)

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является модель САРМ (Capital Asset Pricing Model), другое название – модель ценообразования на рынке капитальных финансовых активов, изредка в учебной литературе встречается аббревиатура МОДА, то есть «модель оценки долгосрочных активов».

Модель CAPM, чаще всего, применяется для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Концепция этой модели была разработана в 1950-х гг. в США Гарри Марковицем [1], дальнейшее развитие модель получила в работах Jack Treynor (1961-1962гг.), William Sharpe (1964г.), John Lintner (1965г.) и Jan Mossin (1966г.).

Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка.[2]

Такой вывод может показаться противоречащим здравому смыслу – инвестору должен быть компенсирован тот риск, который он принимает, вкладывая ресурсы в капитал компании. Логика модели базируется на том, что инвестор диверсифицирует свои вложения и, хотя для разных вложений, входящих в портфель активов инвестора, характерен разный профиль риска, зачастую потери от одного актива могут быть компенсированы доходами по другому активу, что существенным образом снижает реальный уровень риска, принимаемого на себя инвестором.

Математически формула определения ожидаемой ставки доходности на долгосрочный актив имеет следующий вид:

где,

Rf — доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг;

Rm — ожидаемая средняя норма прибыли рыночного портфеля;

(Rm-Rf) — премия за риск вложения в акции (в ряде учебных пособий премия за рыночный риск принимается равной 5%);

β — коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности).

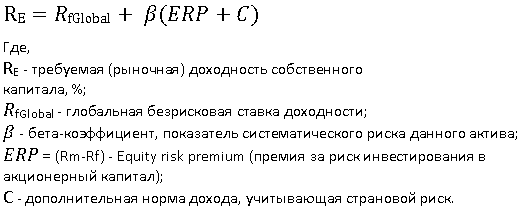

Смысл модели CAPM заключается в том, что требуемая (рыночная) доходность собственного капитала есть безрисковая ставка доходности, увеличенная на риски, соответствующие акционерному капиталу.

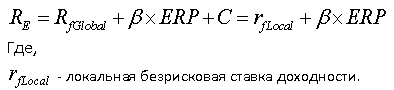

Применительно к российской практике можно говорить о двух подходах для расчета по модели CAPM для компаний из развивающихся рынков.

Подходы к расчету модели CAPM:

Страновой риск корректируется на β-коэффициент

Страновой риск не корректируется на β-коэффициент

Если страновой риск корректируется на β-коэффициент, формула для CAPM принимает следующий вид:

В случае, когда страновой риск не корректируется на β-коэффициент, формула для CAPM принимает следующий вид:

Для непубличных компаний вышеприведенные формулы CAPM для расчета ставки дисконтирования могут дополняться показателями S1 и S2 — премиями за малый размер и специфические риски соответственно.

где,

S1 — дополнительная норма дохода за риск инвестирования в конкретную компанию;

S2 — дополнительная норма дохода за риск инвестирования в малую компанию.

Говоря о безрисковой ставке, следует пояснить, что различают несколько безрисковых ставок: глобальную безрисковую ставку и локальную безрисковую ставку.

Глобальная безрисковая ставка – ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным облигациям можно найти тут). В качестве глобальной безрисковой ставки доходности правильнее выбирать ставку доходности по 10-летним американским государственным облигациям.

Локальная безрисковая ставка – ставка по российским государственным облигациям номинированным в рублях (данные о ставке можно посмотреть здесь).

Среднерыночная доходность (Rm) представляет собой доходность рыночного портфеля. В качестве данного показателя берут, например, среднюю доходность по акциям, включенным в рыночный портфель, используемый для расчета какого-либо общеизвестного индекса (Индекс ММВБ, Nikkei 225 и т.п.), данные значения легко можно найти в открытом доступе.

Безрисковая доходность (Rf) представляет собой, ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе, но с поправкой на изменение краткосрочной ликвидности и инфляцию. Единого мнения в отношении значения показателя нет. Так, американские финансовые аналитики полагают, что в качестве доходности безрисковых активов следует брать доходность по казначейским обязательствам, но вот какие обязательства использовать долго- или краткосрочные, – единства нет.

Разницу между среднерыночной нормой доходности акций и безрисковой ставкой (Rм — Rf) называют премией за риск вложения в акции (equity risk premium, ERP).

Размер премии за риск инвестирования в акционерный капитал, ERP. В качестве ERP можно взять готовую цифру из верифицированного источника аналитических данных. К примеру для России, на 01.01.2015 ERP составлял 13,72%, а для западных компаний обычно эта премия варьируется в диапазоне 3,5% — 6%.

Бета-коэффициент характеризует чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности – доходности того или иного фондового индекса).

β-коэффициент выражает меру систематического риска для акций компании. Величина коэффициента определяется на основе анализа ретроспективных данных соответствующими статистическими службами фирм, специализирующихся на рынке информационно-аналитических услуг, инвестиционными и консалтинговыми компаниями и публикуется в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. Общий алгоритм расчета показателя в следующей таблице:

Общий алгоритм расчета показателя

| № п/п | Локальный β (долл.) | Локальный β (руб.) |

|---|---|---|

| 1 | Стандартное отклонение доходности RTSI | Стандартное отклонение доходности ММВБ |

| 2 | Стандартное отклонение доходности конкретного эмитента | Стандартное отклонение доходности конкретного эмитента |

| 3 | Корреляция доходностей RTSI и акций конкретного эмитента | Корреляция доходностей ММВБ и акций конкретного эмитента |

| 4 | Бета-коэффициент = стр. 2 x стр. 3 / стр. 1 | |

Отметим, информацию о бета-коэффициенте публичных компаний можно взять в виде готовой цифры из открытых источников, к примеру, для акций ГМК «Норильский никель» на 25.12.15 значение коэффициента равно 0,88.

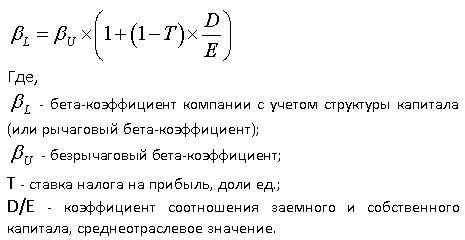

Если необходимо рассчитать значение бета-коэффициента для непубличной компании, то можно воспользоваться формулой Хамады [6]:

Рассмотрим пример расчета бета-коэффициента для непубличной компании, занимающейся производством пищевых продуктов (скачать).

Известны достаточно простые алгоритмы, позволяющие найти приблизительное значение бета-коэффициента для данной ценной бумаги. Пусть Kij — доходность акций i-й компании в j-м году, a Kmj — доходность на рынке в среднем (j = 1, 2, . n) за все анализируемые периоды. Если к рынку применима модель САРМ, то, как следует из модели, β-коэффициент представляет собой коэффициент эластичности, а его значение можно рассчитать как отношение приращения доходности акций i-й компании (ΔKij) к приращению среднерыночной доходности (ΔKmj):

Алгоритм, задаваемый формулой, весьма приблизителен, поскольку приращения можно считать различными способами. Достаточно часто используется следующий вариант расчета β:

- определяются средние (например, по годам) значения доходности акций данной компании и по рынку в целом;

- строится уравнение линейной регрессии, отражающее зависимость средней доходности акций данной компании от доходности на рынке в среднем;

- коэффициент регрессии (т.е. коэффициент при параметре Km) и будет бета-коэффициентом.

Так как данные для расчета CAPM базируются на процентных ставках номинированных в долларах США, то при использовании рублевых денежных потоков необходимо скорректировать полученную величину ставки дисконтирования по следующей формуле:

где,

Rrur — ставка дисконтирования, номинированная в рублях;

Rusd — ставка дисконтирования, номинированная в долларах США;

Brur — доходность по рублевым государственным облигациям России;

Busd — доходность по еврооблигациям России, номинированным в долларах США.[4]

Одним из основных преимуществ в применении модели является то что, модель CAРM позволяет учесть влияние внешних факторов, не зависящих от хода реализации проекта, – страновые и политические риски, ставки доходности (без рисковые, отраслевые и среднерыночные). При этом, правда, следует учитывать и ее недостатки, к которым можно отнести:

- Имеет прямое отношение только к компаниям, которые являются открытыми акционерными обществами и, следовательно, их акциями торгуют на фондовых рынках.

- Вызывает затруднения при определении, какие из вложений можно считать без рисковыми, применим только к компаниям, которые располагают достаточной статистикой для расчета своего коэффициента бета или имеют возможность найти компанию-аналог, чей коэффициент бета мог бы использоваться в расчетах.

При использовании в модели информации зарубежных фондовых рынков в ставке дисконта необходимо учитывать дополнительный риск, связанный с инвестированием средств в Россию (страновой риск). Уровень риска инвестирования в конкретную страну определяется крупнейшими информационно-аналитическими и рейтинговыми агентствами.

Capital Asset Pricing Model, САРМ – центральная концепция современной финансовой экономики. Эта модель дает представление о том, какое должно быть соотношение между риском вложения в актив и доходностью этого вложения. Эта формула нашла широкое применение в теории современного инвестиционного анализа в самых различных его областях: оценки прибыльности проектов, портфельных инвестиций, оценки предприятий.

Источник

Сколько стоит собственный капитал компании

Показатель средневзвешенной стоимости капитала WACC (Weighted average cost of capital) используют при расчете экономической добавленной стоимости (EVA), чистого дисконтированного денежного потока, для оценки стоимости бизнеса, при составлении отчетности по МСФО. И это лишь малая часть задач, решение которых без WACC невозможно.

Формула средневзвешенной стоимости капитала:

WACC = (СК х СКК + (1 — t) х ЗК х СЗК) / (СК + ЗК)

где СК — собственный капитал компании, руб.;

СКК — стоимость собственного капитала, % в год;

ЗК — платный заемный капитал или процентные обязательства, руб.;

СЗК — стоимость (ставка) заемного капитала, % в год;

t — эффективная ставка налога на прибыль, % в год.

Проблем с расчетом WACC не было бы практически никаких, если бы не одно «но». Многие финансисты затрудняются дать однозначный ответ на вопрос: сколько стоит собственный капитал компании? Зачастую его стоимость приравнивают к желаемой акционерами доходности на вложенные ими средства. Другой вариант — принимают ее равной рентабельности собственного капитала (ROE). А иногда и вовсе определяют на глазок, называя такой подход экспертной оценкой. Конечно, если допустимы серьезные погрешности в вычислениях, все эти методы имеют право на жизнь. И все же их нельзя назвать корректными, хотя бы потому, что не учитывается рыночная стоимость денег и риски бизнеса. Если же вы заинтересованы в том, чтобы максимально точно вычислить стоимость собственного капитала и как следствие корректно определить значение WACC, нужно взять на вооружение модель ценообразования долгосрочных активов (Capital assets pricing model, CAPM).

Думаете, это слишком сложно? Вовсе нет, сейчас подробно расскажем, как считать, где брать данные. И, главное, предоставим в ваше распоряжение готовую модель в Excel 2007, автоматически вычисляющую значение стоимости собственного капитала, коэффициент бета, WAСC, а заодно и экономическую добавленную стоимость (EVA).

Стоимость капитала по мерке САРМ (Capital assets pricing model)

Для расчета стоимости собственного капитала в соответствии с моделью ценообразования долгосрочных активов нужно воспользоваться такой формулой:

СКК = СДб + β*(СДр — СДб)

где (СДр — СДб) — премия за риск, % в год;

СДб — безрисковая ставка доходности, % в год;

СДр — рыночная доходность собственного капитала, % в гоД;

β — бета-коэффициент, характеризующий риск инвестиций в компанию, ед.

Теперь разберемся, где брать данные, которые можно подставить в формулу.

Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги. С безрисковой ставкой все просто — берем показатель дохода, который можно получить по государственным ценным бумагам с минимальной вероятностью дефолта. Например, по облигациям Банка России.

Несколько сложнее с определением рыночной доходности собственного капитала. За рубежом она определяется как средняя доходность акций на фондовом рынке. В России само это понятно (средняя доходность котирующихся акций), как, впрочем, и отечественный фондовый рынок, вещи достаточно неопределенные. Поэтому нередко этот показатель приравнивают к средней рентабельности капитала (RОЕ) за весь обозримый период существования компании. Вычисляется он как отношение чистой прибыли к собственному капиталу. Причем под собственным капиталом понимается итог по третьему разделу баланса, увеличенный на суммы долгосрочных займов от собственников бизнеса.

Значение ROE при таком расчете может получиться меньше, чем средневзвешенная стоимость заемных средств компании. Такое вполне возможно и означает, что компания, по сути, работает не на собственников, а на банки. В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания.

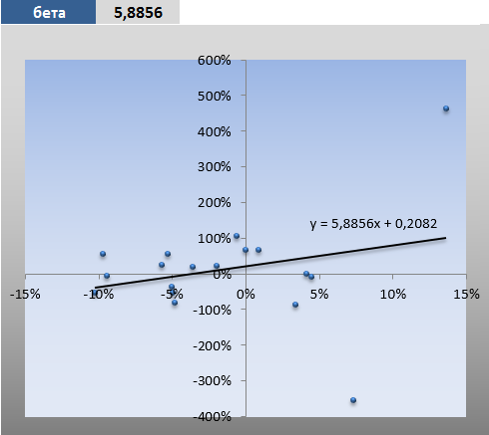

Бета-коэффициент характеризует рискованность инвестиций в компанию. Чем выше его значение, тем больше должна быть доходность оцениваемого бизнеса. Так, при бета-коэффициенте, равном 1,21, снижение доходности в среднем по рынку на 1 процент означает для компании падение ее капитализации на 1,21 процента.

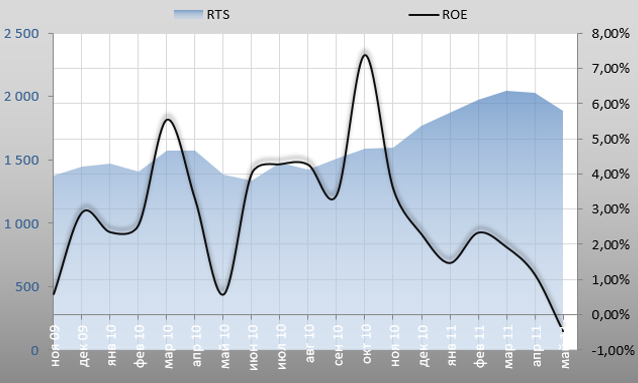

На практике как раз с определением значения бета-коэффициента чаще всего и возникают проблемы. Мало того, что трудно понять, насколько быстрее или медленнее развивается бизнес по отношению к рынку. Но ведь это еще нужно и оцифровать. Самый простой случай, если акции компании котируются на отечественных фондовых площадках. А еще лучше не просто котируются, а участвуют в индексной выборке РТС или ММВБ. Тогда достаточно собрать за определенный период данные о динамике изменения биржевого индекса и доходности бумаг оцениваемой компании, построить по ним точечный график, а затем добавить к нему линейный тренд вместе с уравнением вида Y = А х X + В. Коэффициент А и будет искомой бета. Что же делать остальным, частным компаниям? Они могут использовать тот же подход к определению бета-коэффициента, что и публичные. Построить график и линию тренда, но динамику рынка (индексы РТС или ММВБ) сопоставлять не с доходностью акций, а с рентабельностью собственного капитала.

Готовое решение

Расчет прироста рентабельности собственного капитала, биржевого индекса, построение графика и расчет бета-коэффициента без труда можно автоматизировать с помощью Excel. Но самостоятельно этого делать не придется. Мы предлагаем вам воспользоваться шаблоном-калькулятором, разработанным автором статьи (файл доступен подписчикам).

Кстати, в шаблоне определяется не только значение бета-коэффициента, но и рассчитывается стоимость собственного капитала, WACC и EVA.

В предлагаемой модели показателем динамики рынка служит индекс РТС. Он обновляется автоматически с сайта биржи при открытии файла (разумеется, на компьютере, с которого вы будете работать с файлом Excel, должен быть доступ в интернет). Автоматически загружаются и сведении о доходности облигаций Центробанка. Они нужны для определении безрисковой станки доходности. Чтобы все обновления проходили без проблем, не забудьте сразу после открытия файла разрешить подключение к данным. Листы с данными по динамике индекса РТС и доходности облигаций править не нужно.

И все же некоторую исходную информацию придется вводить руками. Речь идет о данных из баланса и отчета о прибылях и убытках. Заполнять придется только один лист в книге Excel.

И несколько правил заполнения исходной таблицы. Под прибылью от продаж понимается операционная прибыль от основной деятельности или прибыль до вычета процентов и налогов (EBIT). Она берется из отчета о прибылях и убытках (прибыль от реализации) или как итоговый оборот по счетам 90 (дебетовый — убыток, кредитовый — прибыль). Собственный капитал — итоги третьего раздела баланса, все средства, инвестированные в компанию собственниками, акционерами, инвесторами, имеющими долевое участие. Сюда же прибавляются займы, полученные от собственников и отраженные в обязательствах.

К заемному капиталу относятся только процентные обязательства. Займы собственников, реклассифицированные ранее как собственный капитал, исключаются. Как и задолженность перед персоналом, текущая кредиторская и прочая беспроцентная задолженность. Наконец, в процентах по займам указываются средневзвешенные ставки по всем обязательствам, приведенные к месячным значениям.

Как только исходная информация будет внесена, нужно будет запустить обновление всех данных в файле (Данные — Обновить все). Ожидаемая доходность отражает среднемесячную рентабельность собственного капитала, которая определяется в сводной таблице.

Для расчета безрисковой ставки используется формула СРЗНАЧЕСЛИ. Дело в том, что ставки по облигациям могут меняться несколько раз в месяц. А значит, необходимо брать их среднее значение за определенный месяц.

Последнее поле в исходной таблице — бета-коэффициент. Его значение рассчитывается с помощью функции Excel НАКЛОН. Оно же отображается в уравнении на графике корреляций, где по вертикали отображены изменения ROE компании, по горизонтали — индекса РТС.

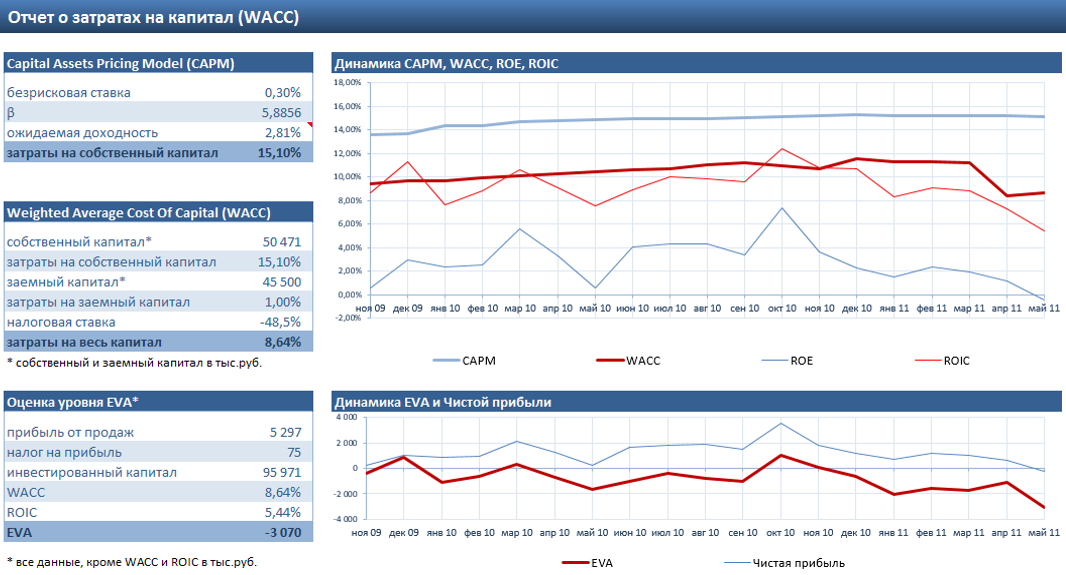

Далее рассчитана стоимость собственного капитала, средневзвешенные затраты на капитал компании (WACC), рентабельность инвестированного капитала (ROIC) и показатель EVA.

Все итоговые показатели на последний отчетный месяц сведены в отчете о затратах на капитал в трех таблицах. Первая отражает расчет собственного капитала. Вторая — средневзвешенной стоимости (затрат) на капитал. Третья — EVA. Для наглядности таблицы дополнены графиками, на которых отражаются рассчитанные показатели в динамике.

Источник