Анализ доходности собственного капитала

Роль данного показателя. Факторы его изменения. Методика расчета их влияния. Оптимизация структуры капитала по критерию максимизации уровня его доходности.

Рентабельность собственного капитала замыкает всю пирамиду показателей эффективности функционирования пред—приятия. Вся деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. Рассчитывается она отношением суммы чистой прибыли к среднегодовой сумме собственного капитала:

ROE =  ,

,

Общая структурно—логическая схема анализа рентабельности собственного капитала представлена на рис. 22.3.

Рентабельность собственного капитала (RОЕ) Рентабельность собственного капитала (RОЕ) | ||

| ||

| ||

| Доля чистой прибыли в общей сумме прибыли (Дчn) | Рентабельность совокупного капитала (RОА) | Мультипликатор капитала (МК) |

| ||

| Коэффициент оборачиваемости капитала (Коб) | Рентабельность оборота (Rоб) |

Рис. 22.3. Структурно-логическая факторная модель рентабельности собственного капитала

Нетрудно заметить, что рентабельность собственного капитала (ROE)и рентабельность совокупного капитала (RОА)связаны между собой следующим образом:

=  ×

×  ×

×

где Дчn — доля чистой прибыли в общей сумме балансовой прибыли;

МК — мультипликатор капитала, т.е. объем активов, опирающихся на фундамент собственного капитала. Он выступает как рычаг, увеличивающий мощь собственного капитала.

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала.

Расширить факторную модель ROE можно за счет разложения на составные части показателя RОА:

Рентабельность оборота (Rоб)характеризует эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости капитала отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала — политику в области финансирования. Чем выше его уровень, тем выше степень финансового риска предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага.

Произведем расчет влияния этих факторов на изменение уровня ROE на основании данных, приведенных в табл. 22.8.

Исходные данные для анализа рентабельности собственного капитала

| Показатель | Прошлый год | Отчетный год |

| Балансовая прибыль, тыс. руб. | 20 000 | |

| Все виды налогов и отчислений от прибыли, тыс. руб. | ||

| Уровень налогообложения, коэффициент | 0,35 | 0,34 |

| Прибыль после уплаты налогов, тыс. руб. | ||

| Удельный вес чистой прибыли в общей сумме балансовой прибыли | 0,65 | 0,66 |

| Выручка (нетто) от всех видов продаж, тыс. руб. | 75 000 | 102 000 |

| Общая среднегодовая сумма капитала, тыс. руб. | 40 000 | 50 000 |

| В том числе собственного капитала, тыс. руб. | 21 880 | 25 975 |

| Рентабельность продаж до уплаты налогов, % | 20,0 | 19,6 |

| Коэффициент оборачиваемости капитала, % | 1,875 | 2,04 |

| Мультипликатор капитала | 1,828 | 1,92 |

| Рентабельность собственного капитала после уплаты налогов, % | 44,6 | 50,8 |

Общее изменение ROE:

в том числе за счет изменения

а) удельного веса чистой прибыли в общей сумме балансовой прибыли:

= (0,66 — 0,65) × 1,828 × 1,875 × 20,0 = +0,70%;

б) мультипликатора капитала:

= 0,66 × (1,92 — 1,828) × 1,875 × 20,0 = +2,3%.

в) оборачиваемости капитала:

г) рентабельности продаж:

Следовательно, доходность собственного капитала повысилась в основном из—за ускорения оборачиваемости капитала и увеличения доли заемного капитала. В связи со снижением рентабельности оборота прибыль на рубль собственного капитала снизилась на 1 коп.

Углубить анализ ROE можно за счет более детального изучения причин изменения каждого факторного показателя исследуемой модели. Методика анализа рентабельности оборота изложена в параграфе 17.7, а оборачиваемости капитала — в параграфе 22.3.

Оптимизация структуры капитала по критерию максимизации уровня доходности собственного капиталапроизводится следующим образом (табл. 22.9).

Расчет уровня рентабельности собственного капитала при различных значениях коэффициента финансового рычага

| Показатель | Вариант расчета | ||||||

| 1. Собственный капитал | |||||||

| 2. Заемный капитал | — | ||||||

| 3. Общая сумма капитала | |||||||

| 4. Коэффициент финансового левериджа (п.2/п.1) | — | 0,3 | 0,6 | 0,9 | 1,2 | 1,5 | 1,8 |

| 5. Рентабельность активов, % | |||||||

| 6. Ставка процента за кредит, % | — | ||||||

| 7. Валовая прибыль (с.З×с.5∕100) | |||||||

| 8. Сумма процентов за кредит | — | 14,4 | 25,2 | 38,4 | |||

| 9. Прибыль после выплаты процентов | 49,6 | 50,8 | 49,6 | ||||

| 10. Ставка налога на прибыль, % | |||||||

| 11. Сумма налога на прибыль | 11,5 | 12,4 | 12,7 | 12,4 | 11,5 | ||

| 12. Чистая прибыль (п.9-п.11) | 34,5 | 37,2 | 38,1 | 37,2 | 34,5 | ||

| 13. Рентабельность собственного капитала, % (п.12/п.1 × 100) | 34,5 | 37,2 | 38,1 | 37,2 | 34,5 |

Известно, что доходность собственного капитала зависит от рентабельности активов и соотношения собственного и заемного капитала. Увеличение доли заемных средств способствует повышению доходности собственного капитала при условии, что доходность активов выше реальной ставки процента по кредитным ресурсам.

Как показывают приведенные данные, наивысший уровень рентабельности при заданных условиях достигается при коэффициенте финансового левериджа 0,9. При росте последнего повышается ставка процента за кредит, в результате чего рентабельность собственного капитала снижается.

Источник

Анализ собственного капитала

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный капитал организации согласно РСБУ состоит из:

- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

Основными задачами, которые необходимо решить в процессе проведения анализа собственного капитала, являются:

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Показывает темпы развития (темпы роста собственного капитала).

где УК — уставный капитал, НП — нераспределенная прибыль, ЧП — чистая прибыль, Д — дивиденды.

3. Показатели эффективности использования собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

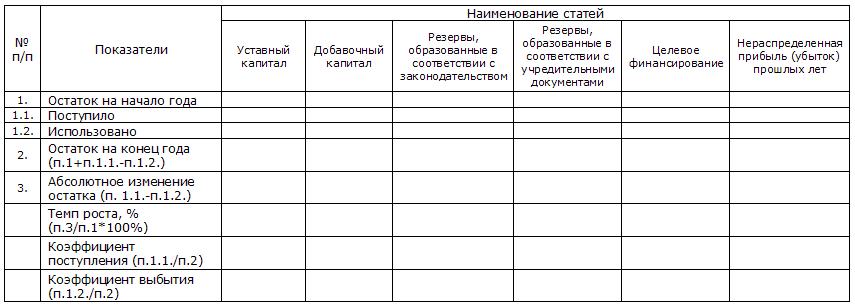

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

Источник