Анализ российского рынка банковских услуг

Ю.Г.Донковцева,

студентка 2 курса ФПЭК, МГИМО МИД России

В статье проведен анализ российского рынка банковских услуг за 2010-2020 гг., его динамики, а также рассматриваются причины изменения основных показателей рынка. Для проведения анализа рынка были рассчитаны такие показатели, как индекс Херфиндаля–Хиршмана, индекс концентрации, а также рассмотрены рыночные доли и капитализация крупнейших банков России, изменение активов банковского сектора, числа кредитных организаций. Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Ключевые слова: банковские услуги, банки, рыночная концентрация, кредиты

Analysis of the Russian market of banking services

Y.Donkovtseva, MGIMO University

Abstract: the article analyzes the Russian market of banking services for 2010-2020, its dynamics, and the reasons for changes in the main indicators. In order to analyze the market, we calculated such indicators as the Herfindahl-Hirschman index, the concentration index, as well as considered the market shares and capitalization of the largest banks in Russia, changes in the assets of the banking sector, and the number of credit institutions. The Russian market of banking services is characterized by a high market concentration. Its distinctive feature is that while there are a lot of credit institutions, most of the market is controlled by t6 largest banks. Also, during the period that we analyzed, there was an economic crisis that affected the main indicators. However, despite the crisis, the market quickly recovered. The Russian banking sector is formally independent from the state, but due to its close relationship with the country’s economy, this industry will always be supported by the state.

Key words: banking services, banks, market concentration, loans

Актуальность проведения анализа российского рынка банковских услуг определяется значимостью данного сектора для экономики. Банковский сектор является основным финансовым каналом перемещения денежных средств между экономическими агентами и осуществляет распределение денежной массы в стране. На российском рынке банковских услуг регулярно происходят изменения, которые отражаются на благосостоянии экономических агентов.

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в 2018 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. [5] Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

Рейтинг стран по количеству банков в 2020 г.

Количество банков в стране

Источник: составлено автором на основе данных аналитического агентства Banks around the world https://www.relbanks.com

По количеству банков Россия в 2014 году занимала 3 место, однако массовый отзыв лицензий Центральным банком привел к сокращению количества коммерческих банков и на 01.03.2020 их количество составляло 436.

На рис. 2 представлена динамика количества банков за последние 10 лет.

Рисунок 1. Изменение количества банков в РФ по годам, 2010-2020 [4]

Самое большое сокращение банков произошло в 2016-2017 гг., когда ЦБ РФ активно проводил политику массового отзыва лицензий. Также резкий рост количества закрывшихся банков произошел в 2014-2015 гг., когда за год их количество сократилось на 89 (за предыдущий год на 33), а в следующем году изменение составило 101. Данное явление было вызвано кризисом 2014 г. и попыткой ЦБ РФ оставить на рынке только конкурентоспособные банки.

Особенностью российского банковского сектора является то, что большие банки предоставляют услуги в основном не крупным предприятиям, а населению, что значительно повышает издержки банков и, соответственно, стоимость кредита. Неопределенность в банковском секторе, связанная с отзывом лицензий, также влияет на стоимость предоставления банковских услуг и риски для вкладчиков.

По данным ЦБ РФ, на начало 2000 года отношение активов банковского сектора к ВВП составляло 32,6%, на 01.01.2019 этот показатель составил уже 90,6%. [4]

Рисунок 2. Крупнейшие банки России по капитализации, млн руб. [6]

Согласно данным, представленным на рис. 2, крупнейшими российскими банками по уровню капитализации являются Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, Открытие. Причем рыночная капитализация Сбербанка намного выше остальных и составляет 4,5 млрд руб.

Анализируя российский рынок банковских услуг, необходимо выделить структуру рынка и определить доли основных игроков данного рынка.

Рыночная доля крупнейших банков РФ, в %

Рыночная доля, 2010, %

Рыночная доля, 2019, %

Московский кредитный банк

Источник: составлено автором на основе данных https://mir-procentov.ru

За 9 лет доля рынка крупнейших банков практически не изменилась. Банки продолжают сдерживать свои позиции и сохраняют свою востребованность среди клиентов.

Рассчитаем индекс Херфиндаля-Хиршмана, который показывает степень монополизации рынка. Соответственно, чем меньше данный показатель, тем лучше, это означает, что на рынке действует много конкурирующих между собой фирм. Для упрощения расчетов мы подсчитаем доли рынка самых крупных компаний. Данные взяты из таб. 2. Индекс равен сумме квадратов рыночных долей компаний на рынке. [2]

HHI=1047,8169 (Сбербанк) + 244,9225 (ВТБ) + 50,8369 (Газпромбанк) + 17,0569 (Альфа-Банк) + 13,6161 (Россельхозбанк) + 8,7025 (Открытие) + 8,1225 (Московский кредитный банк) + 1161,4464 (примерная доля рынка для других компаний на рынки) = 2552,5207 (0, 2552 при беспроцентном расчете).

Согласно полученной величине, можно сделать вывод, что рынок банковских услуг в России отличается высокой концентрацией.

Рассмотрим также индекс концентрации, который показывает, насколько большая доля рынка приходится на самые крупные компании. Индекс равен сумме долей рынка самых крупных компаний (банков). [1]

CR6 = 32,37% (Сбербанк) + 15,65% (ВТБ) + 7,13% (Газпромбанк) + 4,13% (Альфа-Банк) + 3,69% (Россельхозбанк) + 2,95% (Открытие) = 65,92%.

Расчеты показывают, что на рынке действуют 6 крупнейших банков, на рыночную долю которых приходится 65,92% (32,37% из которых приходится на Сбербанк). На рынке банковских услуг существуют явные лидеры, в то время как остальные участники рынка сильно отстают по ключевым показателям. Уровень концентрации рынка высокий и на 98% банков приходится около трети рыночной доли.

Распределение активов на рынке банковских услуг также неравномерно. По данным ЦБ РФ, из 104,5 трлн руб. суммарных активов 86,1 трлн руб. приходится на 30 крупнейших банков страны. [4]

Основным источником дохода банков является выплата его клиентами процентов по кредитам. Выдача кредитов является рискованной деятельностью, так как всегда есть риск невозврата кредита. Целью банков является минимизация данного риска, однако процент просроченных или невозвратных ссуд есть всегда и он влияет на доход кредитной организации. Рассмотрим, как изменялся данный показатель в течение 10 лет.

Рисунок 3. Динамика доли ссуд с просроченными платежами свыше 90 дней, %, 2010-2020 гг. [4]

Доля ссуд с просроченными платежами свыше 3 месяцев в 2010-2013 гг. постепенно уменьшалась. Рост стал наблюдаться после кризиса 2008 г., однако с 2014 г. данный показатель начинает расти еще более быстрыми темпами и такая динамика продолжается до 2016 г. Причиной стало введение санкций западными странами в финансовой сфере в 2014 г. После 2016 г. показатель снова начинает уменьшаться и возвращается примерно до уровня 2013 г. Но за первые 4 месяца 2020 г. в связи с пандемией коронавируса и вызванным ею падением доходов доля ссуд с просроченными платежами снова начинает увеличиваться.

Рассмотрим динамику темпов прироста активов банковского сектора.

Рисунок 4. Динамика темпов прироста активов банковского сектора (% за год) за период 2010-2020 гг. [4]

Банковские активы включают в себя аккумулированные финансы, дебиторская задолженность, средства вкладчиков и так далее. В 2014 г. отмечался резкий рост активов, однако в 2015-2017 гг. произошел резкий спад банковских активов, который был связан с кризисом 2014 г. Многие банки обанкротились, иностранные агенты продавали свои активы в России, повышалась доля невозвратных кредитов. С 2017 г. начинается постепенный рост данного показателя, но в 2019 г. прирост сократился за счет того, что в феврале и июле данного года отмечался отрицательный прирост банковских активов.

На рынке банковских услуг можно проследить некоторые тенденции, следуя которым, банки смогут поддерживать свою конкурентоспособность:

- Цифровизация работы банка. Она направлена как на работу с клиентами (совершенствование программы лояльности, разработка приложений и так далее), так и на внутреннюю работу банка.

- Повышение безопасности персональных данных и денежных средств клиентов.

- Рост расходов на обучение сотрудников. Для того, чтобы удовлетворять новые потребности клиентов банков сотрудники должны регулярно проходить дополнительное обучение.

- Интеграции с другими компаниями. При сотрудничестве банк может предлагать клиентам другой компании свои услуги, таким образом, расширяя клиентскую базу.

- Развитие работы с клиентами онлайн. Коммерческие банки переводят большую часть своих услуг онлайн, так как это упрощает получение услуги клиентами и снижает издержки

Проведя анализ российского рынка банковских услуг, можно сделать следующие выводы:

- Банковская сфера является главным каналом движения денежной массы между различными экономическими агентами

- Российский рынок банковских услуг занимает одно из ведущих мест в мире по количеству действующих банков, однако сейчас наблюдается тенденция снижения их количества

- Развитие рынка происходит нестабильно в связи с тем, что за последние 20 лет экономика страны пережила два кризиса

- Несмотря на большое количество игроков на рынке, рыночная концентрация высокая, рыночная власть распределена неравномерно

- Главной тенденцией рынка банковских услуг является цифровизация и внедрение инноваций во внутреннюю работу банков, а также в работу с клиентами.

- Особенностью рынка банковских услуг является его высокая зависимость от состояния денежного обращения, курса валют, колебания мировых цен, внешней и внутренней политики страны, стадии экономического роста. Поэтому поддержка государства, особенно в период нестабильности, является очень важной.

Список использованной литературы:

Источник

Исследование: рынок банковских онлайн-заявок

В 2020 году диджитализация продолжает отвоевывать все новые сферы жизни. Сегодня, имея смартфон с доступом в Интернет, вы можете за считаные минуты получить практически любую услугу, будь то доставка еды, покупка нового айфона или перевыпуск кредитной карты. Ни одна крупная компания в 2020 году не может позволить себе игнорировать онлайн-каналы продаж. В России одним из лидеров цифрового движения выступает банковский сектор.

Процессы цифровизации отношений между банками и их клиентами позволяют первым сократить расходы и лучше понимать настроения клиентов, а вторым — получать качественные услуги не выходя из дома, избегая очередей, бумажной волокиты и прочих пережитков прошлого десятилетия.

Мы предлагаем рассмотреть промежуточные итоги цифровизации банковского сектора, бум которой пришелся на середину 2010-х годов. Сегодня доля банковских счетов физических лиц с доступом через Интернет составляет 95,8%, с доступом через устройства мобильной связи — 72,4%. Доля счетов юридических лиц с доступом через Интернет и того выше — 98,6%. Все это в сочетании с проводимой Банком России политикой привело к значительному сокращению территориальных представительств банков: их число сократилось с 43,2 тыс. единиц на 1 января 2014 года до 29,1 тыс. единиц на 1 января текущего года. Таким образом, затраты на IT-инфраструктуру достаточно быстро окупаются снижением расходов на содержание точек продаж.

График 1. Доля открытых счетов в банках РФ с доступом через Интернет и через устройства мобильной связи. Данные ЦБ РФ, расчеты Аналитического центра Банки.ру.

График 2. Количество банковских отделений. Данные ЦБ РФ, расчеты Аналитического центра Банки.ру.

Осознавая постоянно растущую роль цифровых каналов продвижения продуктов и услуг, мы запускаем цикл регулярных исследований по рынку банковских онлайн-заявок.

О методологии исследования

В рамках исследования мы предложили банкам заполнить анкету, указав в ней данные о работе с онлайн-заявками по итогам первой половины 2019 года. Ключевые показатели мы приводим в этом исследовании в агрегированном виде.

Приведенные результаты основаны исключительно на данных, полученных от банков — участников исследования. Ограниченная выборка не позволяет масштабировать выводы на банковский сектор в целом.

Онлайн-заявки на вклады и онлайн-заявки на открытие накопительных счетов учитывались как один показатель.

Данные по всем банкам приводятся в обезличенном виде.

Как читать графики в этом исследовании

Часть графиков в нашем исследовании визуализирована с помощью «ящика с усами» ( boxplot). Центральной горизонтальной чертой на нем обозначена медиана: у половины банков данный показатель ниже, а у половины — выше. Границы ящика — это 25-й и 75-й перцентили: они являются медианами верхнего и нижнего блоков ящика. Усы ящика — это 10-й и 90-й перцентили: фактически можно считать, что это минимальное и максимальное значения показателя. Точками на графике отмечены выбросы, то есть значения, сильно выделяющиеся из общей выборки.

Мы также категоризировали участвовавшие в исследовании банки по вхождению в топ-50 по размеру активов.

1. Среднее соотношение онлайн-заявок, поступивших от новых и действующих клиентов

График 3. Соотношение онлайн-заявок, поступивших в первом полугодии 2019 года от новых и действующих клиентов. Расчеты Аналитического центра Банки.ру.

Графики демонстрируют, что в более крупных банках доли онлайн-заявок, поступающих от новых и действующих клиентов, практически равны. В менее крупных кредитных организациях в структуре поступающих онлайн-заявок преобладают оставленные новыми клиентами.

2. Распределение онлайн-заявок по каналам привлечения

График 4. Диаграмма «ящик с усами» по доле канала в общей структуре онлайн-заявок. Расчеты Аналитического центра Банки.ру.

Крупные банки показывают стабильные результаты по привлечению онлайн-заявок сразу по всем каналам с преобладанием мобильных приложений и сайта. Менее крупные игроки демонстрируют больший разброс значений, что может свидетельствовать о концентрации каждого отдельного банка на одном-двух каналах. Также любопытны выбросы (на графике отмечены точками): некоторые из крупнейших банков привлекают порядка 70% онлайн-заявок через интернет-банк, 90% — через мобильный банк или через лидогенерацию.

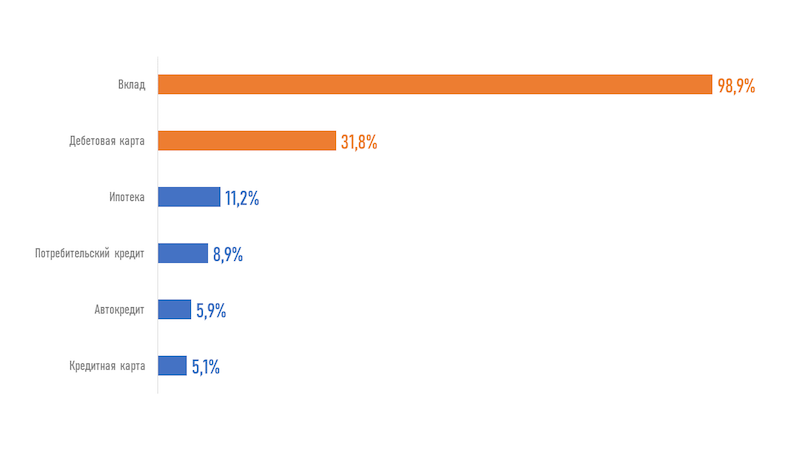

3. Структура онлайн-заявок по продуктам

График 5. Диаграмма «ящик с усами» по доле продукта в общей структуре онлайн-заявок. Расчеты Аналитического центра Банки.ру.

Основная часть онлайн-заявок банков — участников исследования предсказуемо приходится на потребительские кредиты и кредитные карты. Это обусловлено в первую очередь высоким спросом на потребительское кредитование, за счет которого финансируется отложенный спрос населения. Кроме того, такой формат удобен для клиентов: у них есть возможность узнать статус по кредитной заявке до визита в банк и подать онлайн-заявку сразу в несколько банков для увеличения шансов на получение средств.

Ипотека и автокредит традиционно являются продуктами с активными продажами в «полях». Перед сделкой покупатель хочет посмотреть квартиру или автомобиль, и представители банка перехватывают клиента, готового взять кредит, прямо в точках продаж. Исключением здесь может быть разве что рефинансирование ипотеки.

Удивляет достаточно низкая доля в продуктовой структуре сберегательных продуктов. На наш взгляд, возможных причин две: спад интереса к вкладам и накопительным счетам в связи с их низкой доходностью и неготовность большинства россиян вкладывать собственные средства без получения подтверждающих документов на бумажном носителе.

4. Средняя конверсия заявки в выдачу в разрезе продуктов

График 6. Медианная конверсия из онлайн-заявки в выдачу в разрезе банковских продуктов. Расчеты Аналитического центра Банки.ру.

Здесь все прозрачно: конверсия в кредитных продуктах традиционно не очень высокая и мало отличается от процента одобрения в целом по кредитным продуктам. Даже при одобрении онлайн-заявки банки зачастую просят клиента посетить офис для проведения более детального скоринга. Сберегательные продукты конвертируются из онлайн-заявок в реальные выдачи практически один к одному, но и здесь есть брошенные заявки. Банкам приходится тратить часть ресурсов, чтобы удержать клиента и не допустить его ухода к конкурентам.

Заключение

Очевидно, что банки продолжат развивать IT-инфраструктуру и наращивать объемы привлечения заявок через онлайн-каналы. Это выгодно всем участникам рынка и в значительной мере упрощает клиентский путь. А принимая во внимание курс Банка России на повышение финансовой доступности в РФ, цифровые каналы продаж выглядят чуть ли не единственным инструментом для выполнения целевых индикаторов.

В принятой ЦБ РФ стратегии на 2018–2020 годы заявлены две основные цели. Первая из них заключается в повышении уровня финансовой доступности и качества финансовых услуг для потребителей на отдаленных, малонаселенных или труднодоступных территориях, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам. Вторая сформулирована как реализация мер, направленных на обеспечение мгновенного и бесперебойного доступа к финансовым услугам через Интернет, что позволит минимизировать время на поиск подходящего предложения, а также решит проблему ограниченного выбора поставщика финансовых услуг.

Учитывая темпы роста аудитории российского Интернета (по итогам 2018 года в России насчитывалось более 90 млн активных пользователей сети Интернет, или 74,3% от взрослого населения, Росстат) и в целом умеренные расценки на услуги связи, дальнейшая глубокая диджитализация банковского сектора выглядит как задача, закрывающая сразу все цели по увеличению доступности финансовых услуг. При этом ее реализация будет способствовать росту уровня конкуренции в секторе.

Источник