ОПРЕДЕЛЕНИЕ СТОИМОСТИ И ДОХОДНОСТИ ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ

![]()

![]()

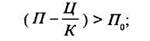

Право наподписку на новые акции выпускается акционерным обществом с целью соблюдения интереса акционеров в неизменности их доли в уставном капитале. Обычно несколько старых акций К дают право подписаться на одну новую акцию. Обозначим рыночную цену старых акций за штуку Р. Цена подписки на новые акции составила П, тогда стоимость права на подписку

Пока права подписки обращаются вместе со старыми акциями, рыночная цена акций изменяется:

Ра+п =Р + Ц = Р + ,

,

где Ра+п — цена акции с правом.

Когда права на подписку начинают обращаться самостоятельно, их рыночная цена может измениться независимо от акций.

Варрантпредставляет собой право приобрести определенное количество акций по определенной цене. Пусть рыночная цена акций равна Р, цена акции, назначенная по варранту, П(П

Доходность варранта определяется аналогично доходности других ценных бумаг из соотношения

где Ц’ и Ц» — цены покупки и продажи;

∆t — время владения ценной бумагой.

Опционы— это контракты, представляющие собой право купить или продать определенное количество акций по определенной цене в установленный срок. Лицо, занимающее длинную позицию по опциону, получает право отказаться от его исполнения в случае неблагоприятной рыночной конъюнктуры.

Опционы в последнее время достаточно широко распространяются на российском рынке ценных бумаг, поэтому приемы оценки их доходности представляют большой интерес.

Рассмотрим два типа опционов: колл опцион (право на покупку) и пут опцион (право на продажу). Покупая колл опцион, покупатель рассчитывает на повышение курса акций. Если к моменту окончания контракта рыночная цена акций увеличилась (Р > П), то доход покупателя колл опциона составит:

где Р — рыночная цена на акции на дату окончания контракта;

П — цена на акции, назначенная в опционном контракте (цена-страйк);

К — количество акций по опционному контракту;

Ц — цена покупки опциона (опционная премия).

Если же к моменту завершения контракта рыночная цена снизилась (Р

выгодным, если рыночная цена на акции превысит величину (П+ ), в противном случае имеют место убытки.

), в противном случае имеют место убытки.

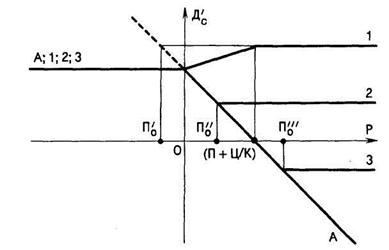

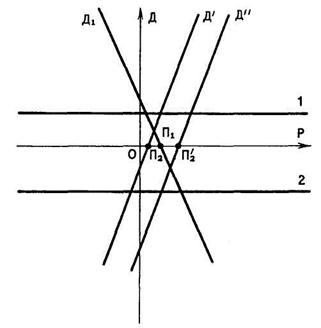

Проанализируем, каков же доход продавца колл опциона. Имеется

Рис. 10.2.Функция дохода продавца колл опциона

Ломаные линии продавца колл опциона изображены на рис. 10.2. Когда Р П доход резко снижается (ломаная АА) в том случае, если продавец колл опциона не имел в наличии акций, фигурирующих в контракте, и ему пришлось покупать их по рыночной цене. Если же акции, на которые был составлен опционный контракт, были куплены им заранее по цене П0, то в зависимости от величины П0 изменяется и ломаная линия дохода. Если П0 П + Ц/К имеет ломаную линию 33.

Заметим, что на этих графиках часть координатной плоскости, находящаяся справа от оси ординат, соответствует ситуации, когда покупатель опциона принимает к выполнению условия контракта. Левая полуплоскость соответствует случаю, когда имеет место отказ от выполнения условий договора.

Для продавца колл опциона можно сделать следующий вывод: имеет смысл продавать колл опцион только в том случае, если фондовый инструмент есть в наличии и куплен по цене По, находящейся с П, Ц и К в соотношении П0 П.

Можно сделать вывод, что при наличии фондового инструмента, купленного по цене П0, имеет смысл покупать пут опцион на этот фондовый инструмент, только если П,Ц и К удовлетворяют условию

в противном случае покупатель пут опциона окажется в убытке.

Доход продавца пут опциона:

Рис. 10.4. Функция дохода продавца пут опциона

Ломаная линия дохода продавца пут опциона изображена на рис. 10.4. Согласно этой функции, продавец пут опциона имеет доход, если рыночная цена фондового инструмента не уменьшается ниже величины (П — ). В противном случае он имеет убыток.

Учитывая условия получения дохода от опционных контрактов различных контрагентов, можно выбрать параметры контракта так, чтобы обеспечить доход в любой ситуации.

Доходность других производных ценных бумаг — фьючерсных контрактов (фьючерсов) имеет более простой графический вид — прямые, и связано это с тем, что в отличие от покупателя опциона покупатель фьючерса не может отказаться от выполнения условий фьючерсного контракта. Казалось бы, с помощью такой «простой» ценной бумаги невозможно обеспечить выгодную игру на рынке. Однако лица, оперирующие фьючерсными контрактами, нашли интересный способ обеспечения дохода. Для этого один фьючерсный контракт продается и одновременно аналогичный контракт покупается, но по другой цене. За счет разницы в ценах обеспечивается доход.

Пусть продавец фьючерсного контракта продал фьючерс на поставку К штук акций по цене П1 в течение некоторого периода времени, в конце которого цена на акции стала рыночной Р. Доход продавца фьючерса здесь описывается прямой

Рис. 10.5. Функция доходов при операциях с фьючерсами

Прямая Д1 изображена на рис. 10.5. Одновременно этот же продавец покупает аналогичный фьючерсный контракт на покупку К штук акций по цене П2. Сделки по одновременной продаже и покупке аналогичных фьючерсных контрактов называются офсетными. Доход по второму контракту будет:

Суммарный доход для П2 П1 то доход по купленному фьючерсному контракту описывается прямой Д2«, тогда суммарный доход Д1 + Д2«описывается прямой 2, т.е. он всегда отрицателен.

Вопросы для самопроверки

1. В чем проявляется отличие использования простых и сложных процентных ставок?

2. Чем отличаются номинальные, реальные и эффективные процентные ставки?

3. С помощью какого множителя можно привести будущие платежи к текущему моменту времени?

4. Что такое множитель наращения?

5. В чем состоит отличие понятий потока платежей и ренты.

6. Какая модель начисления процентов используется при определении стоимости и доходности краткосрочных ценных бумаг?

7. Какая модель ренты используется для определения стоимости акций?

8. Что такое номинальная, курсовая и бухгалтерская стоимости акций?

9. Как зависят доходы по короткому колл опциону от наличия у лица, открывшего позицию, поставляемого актива?

10. Какими видами доходности обладает облигация, акция?

11. При каком изменении рыночной цены актива лицо, открывшее короткую позицию по фьючерсу на этот актив, будет иметь доход?

Темы для обсуждения

1. Сходство и различие моделей процентных ставок с капитализацией и без капитализации.

2. Связь между реальной, номинальной и эффективной процентными ставками.

3. Проблемы определения внутренней нормы доходности облигаций с переменным купоном.

4. Проблема построения моделей стоимости и доходности акций.

5. Сравнение моделей доходности акций и облигаций.

6. Проблема построения моделей доходности производных ценных бумаг.

Источник

Производные ценные бумаги: сущность, виды, доходность

![]()

![]()

Произв.ЦБ – права или обязательства купить или продать опред-ное кол-во финанс.базисных активов в будущем, иг-рая на разнице курсов. Они производны от первич.ЦБ (или др.товара) и удостоверяют права их владельца на имущ-во, денеж.ср-ва, др.базисные финанс.активы (золото, серебро,валюта, товар…). Это класс ЦБ, целью обращения к-ых является извлечение прибыли из колебания цен соответствующего биржевого актива (опциона, фьючерса). К произв.ЦБ отн-ся: сертификаты акций– дают право распор-ся опред.кол-вом акций в будущем;– деривативы— дают право играть на курс. разнице в цене первич.базис.активов.К дер-вам отн-ся: преимущ-ные права, варранты (право на приобр-ние опред-го кол-ва акций компаний в течение уст-ного времени по цене, предусм-ной в варранте), опционы и фьючерсы. В отличие от акций, произв.ЦБ не дают право получения див-дов и неус-тойки по активам компании в случае её банкр-ва, а также права участия в го-лосовании. Собственники прав, варрантов и опционов могут распоряжаться ими 3-мя путями: 1— использовать своё пра-во купить или продать находящиеся в об-ращении акции, играя на курсовой разнице. 2— продать сами произв.ЦБ. Прода-вец может выиграть в обоих случаях: при по-вышении и при снижении цены акций. Повышение курса акций ведёт к увелич-ю це-ны, связанных с ними деривативов. Собствен-ник прав, варрантов, опционов реализует прибыль, если продаст их по цене покупки. Падение курса акций приведёт к снижению цен, связанных с ними ЦБ. Инвестор выигрывает, если продаст свои деривативы в нача-ле ценового спада и ч/з некотор.время купит их снова, но уже по более низкой цене. 3— сохранит деривативы до истечения сро-ка их действия.Если собств-ник производ. от акций ЦБ не воспользуется ими до наступления срока их погашения, то они станут недействительными. ПРЕИМУЩЕСТВЕННЫЕ ПРАВА— это связанные с сущест-нием акций ЦБ с фиксир-ным сроком действия. Они дают собст-ку преимущество при покупке дополнительно эмитированных обыкновенных акций данной компании. В отличие от обык. акций, имеющих неогранич. период сущест-ния, право сущ-ет 30-60 дней. ВАРРАНТЫ – это ЦБ, дающие своему вла-дельцу право купить опред-ное кол-во обыкн.акций по фиксир-ной цене до истечении опред-го долгосрочного перио-да. Они действуют 10-20 лет, после чего перестают сущ-ть. Рыночная цена варранта опр-ся разностью между текущим рыночным курсом акций компании – эмитента и ценой обмена, зафиксир-ной в варранте. Спекулятивная премия (цена варранта) зависит от срока, оставшегося до конца действия дериватива и невелика, когда рыноч.цена акции корпорации ниже зафиксир-ной цены обмена. Российский инвестор может получить прибыль след.способами: 1-купить акции по фиксир.цене, к-ая ниже рыночной; 2- продать купленные по более низкой цене акции по высок.курсу; 3— продать вар-рант, воспользовавшись положительной разницей между ценой его покупки и продажи. ОПЦИОН – а) это ЦБ-право. Она даёт право выбора: купить или отказаться от покупки (опцион-колл), продать или отказаться от продажи (опцион-пут); б) двухсторонний договор по передаче права на покупку или продажу товара по опред.цене на опред. будущую дату. Стороны опциона: 1- покупатель опциона – сторона договора, приобретающая пра-во на покупку или продажу товара; 2- продавец опциона – это сторона договора, берущая на себя обяз-во продать или купить товар по требованию покупа-теля. (Пок-ль опциона выплачивает его продавцу премию за своё право выбора, а именно исполнить опцион, если это ему выгодно или отказаться от его исполнения теряя при этом премию). Покупатель имеет право ис-полнить опцион, т.е.купить или про-дать товар только по той цене, к-ая зафиксирована в контракте. По срокам исполне-ния различают: Американский опцион: м.б.исполнен в любой день до истечения срока действия контракта; Европейский опцион – м.б.исполнен только в день истечения срока действия контракта. ФЬЮЧЕРС – контракт, по к-му заключающий его инвес-тор берёт на себя обяз-во по истече-нии срока продать своему контрагенту или купить у него фиксир-ное кол-во товара опред-го кач-ва в опред.сроки. Фьючерсный контракт – двухсторонний договор с двухсторонними обяз-вами. Особ-сти фьючерсного контракта: 1— име-ет биржевой характер (т.к. это бирж.договор, разрабатываемый конкретной биржей и обращаю-щийся только на ней); 2- стандарти-зация по всем параметрам, кроме цены: при заключ.фьюч.контракта оговаривается: кол-во товара, качество товара, сроки и место поставки, сроки и форма расчёта, штраф.санкции, цена,к-ая постоянно меняется не простав-ляется; 3- фьюч.контр.могут закл-ся как на товары, так и финанс.инструм-ты, контракты, др.базис.активы(валюта, драгоц.металлы).

| ФЬЮЧЕРС: 1) двухсторонне обяз-во. 2) фьюч.контр.не имеет цены. 3) ф.к.нельзя продать.4) нет премии. | ОПЦИОН: 1) предусм-ет с 1 стороны – право, с др.-обяз-во. 2) опцион имеет цену. 3) можно продать. 4) есть премия. |

В общем смысле доходность ЦБ опр-ся как отношение доходов, полученных от владения ЦБ к затратам на её приобре-тение. Дох-сть опр-ся в %. Дох-сть по произв.ЦБ опр-ся для: — покупателя (инвестора) , — продавца ц.бумаги. Для инвес-тора-пок-ля дох-сть зависит от цены покупки и курсовой разницы по ЦБ, а также от премии, к-ую он заплатит, купив опцион-колл. Дох-сть=Курс.разница+Σпремий / Цену покупки*100. Для продавца ЦБ по фьючерсу и опциону дох-сть зависит от % премии и цены продажи. Дох-сть = %премии / Цену продажи*100. Доходность по опциону и фьючерсу: Дох-сть = Доходы покупателя / затраты по приобретению * 100% — .

10. Характеристика гос-ных цен.бумаг.Рынок гос-ных цен.бумаг предлагает гос-ву неинфляционный механизм управления дефицитом гос-го б-та, а инвестору — выгодное и надежное средство вложения капитала. Эмитентами гос-ных долговых обязательств выступает прав-во, региональные и местные органы власти и нек-рые учр-ния и орг-ции, пользующиеся гос-ной поддержкой. Поскольку выплаты процентов и погашение основной суммы по ним гарантируется гос-вом, эти бумаги хар-зуются высокой ликвидностью и надежностью. Гос-ные цен.бумаги — наиболее надежный инструмент фондового рынка. /В середине 1998г. объем операций по всем видам гос-ных цен.бумаг на фондовом рынке РФ достигал более 95% общего объема операций, сейчас свыше 60% объемов торговли высоколиквидными ценными бумагами. Значительную часть гос-ных цен.бумаг при-обретали финанс. и инвестиц-ные институты (в первую очередь банки), к-рые реализовали эти бумаги через нек-рое время гос-ву с весьма существенной для себя прибылью. Т.о., гос-ные цен.бумаги в России не выполняют основной своей роли-повышения благосостояния населения и подьема экономики, а играют спекулятивную роль. Излишне вы-сокая дох-сть гос-ных цен.бумаг приводила к тенденции удорожания ст-сти обслуживания внутреннего гос-го долга и к недополучению запланированных от продаж и гос-ных цен.бумаг доходов. Тем не менее рынок гос-ных цен.бу-маг остается и сейчас важнейшей частью фондового рынка страны , так как эти бумаги обладают сравнительно вы-сокой ликвидностью и надежностью и предст-ют собой достаточно эф-ный способ покрытия кассового и планового дефицитов гос-го б-та и б-тов регионов. Иностр. кап-л в 1995-1997 г.г. был одним из мощных дополн-ных источ-ников спроса на гос-ные обл-ции и ограничителем их последующей доходности в России. Цели их выпуска были не только финанс-ние дефицита б-тов, но и реструктуризация внутреннего гос.долга вплоть до 1998г. дефолта по ГКО. На фондовом рынке страны функционировало 8-12 видов цен.бумаг с разновидностями в период с 1992 до 2005г. На 1.09.2006г. в России (из основных 8 видов гос-ных цен. бумаг) функционировал только один — ОФЗ (обл-ции федер. займатрёх модификаций: ОФЗ-ПД (постоянной доходности с долей в 19,04% в структуре внутр-го гос. долга по цен.бумагам, ОФЗ-ФК (с фиксированными купонами дох-сти — 10,29% в структуре) и ОФЗ-АД (долгосрочные обл-ции федер. займа сроком более 10 лет с долей 70,13% в стр-ре гос-ных обязательств по цен.бумагам). В то же время взамен ОГЗС (обл-ции гос-го сберег-го займа) и ГКО (гос-ных краткосроч.бескупонных обл-ций), выпускавшихся с 1992 г. и преобладавших в 1996-1998 г. с долей свыше 80% (28.07.2006г.) Минфином РФ выпущены в обращение ГСО-ФПС (гос-ные сберегат-ные обл-ции с фиксир-ной %-ной ставкой купонного дохода) сроком на 16 лет. Доля ГСО-ФПС на 1.08.2006г. составила 0,54% в стр-ре внутр-го гос. долга по цен.бумагам. Номинал

10. Характеристика гос-ных цен.бумаг.Рынок гос-ных цен.бумаг предлагает гос-ву неинфляционный механизм управления дефицитом гос-го б-та, а инвестору — выгодное и надежное средство вложения капитала. Эмитентами гос-ных долговых обязательств выступает прав-во, региональные и местные органы власти и нек-рые учр-ния и орг-ции, пользующиеся гос-ной поддержкой. Поскольку выплаты процентов и погашение основной суммы по ним гарантируется гос-вом, эти бумаги хар-зуются высокой ликвидностью и надежностью. Гос-ные цен.бумаги — наиболее надежный инструмент фондового рынка. /В середине 1998г. объем операций по всем видам гос-ных цен.бумаг на фондовом рынке РФ достигал более 95% общего объема операций, сейчас свыше 60% объемов торговли высоколиквидными ценными бумагами. Значительную часть гос-ных цен.бумаг при-обретали финанс. и инвестиц-ные институты (в первую очередь банки), к-рые реализовали эти бумаги через нек-рое время гос-ву с весьма существенной для себя прибылью. Т.о., гос-ные цен.бумаги в России не выполняют основной своей роли-повышения благосостояния населения и подьема экономики, а играют спекулятивную роль. Излишне вы-сокая дох-сть гос-ных цен.бумаг приводила к тенденции удорожания ст-сти обслуживания внутреннего гос-го долга и к недополучению запланированных от продаж и гос-ных цен.бумаг доходов. Тем не менее рынок гос-ных цен.бу-маг остается и сейчас важнейшей частью фондового рынка страны , так как эти бумаги обладают сравнительно вы-сокой ликвидностью и надежностью и предст-ют собой достаточно эф-ный способ покрытия кассового и планового дефицитов гос-го б-та и б-тов регионов. Иностр. кап-л в 1995-1997 г.г. был одним из мощных дополн-ных источ-ников спроса на гос-ные обл-ции и ограничителем их последующей доходности в России. Цели их выпуска были не только финанс-ние дефицита б-тов, но и реструктуризация внутреннего гос.долга вплоть до 1998г. дефолта по ГКО. На фондовом рынке страны функционировало 8-12 видов цен.бумаг с разновидностями в период с 1992 до 2005г. На 1.09.2006г. в России (из основных 8 видов гос-ных цен. бумаг) функционировал только один — ОФЗ (обл-ции федер. займатрёх модификаций: ОФЗ-ПД (постоянной доходности с долей в 19,04% в структуре внутр-го гос. долга по цен.бумагам, ОФЗ-ФК (с фиксированными купонами дох-сти — 10,29% в структуре) и ОФЗ-АД (долгосрочные обл-ции федер. займа сроком более 10 лет с долей 70,13% в стр-ре гос-ных обязательств по цен.бумагам). В то же время взамен ОГЗС (обл-ции гос-го сберег-го займа) и ГКО (гос-ных краткосроч.бескупонных обл-ций), выпускавшихся с 1992 г. и преобладавших в 1996-1998 г. с долей свыше 80% (28.07.2006г.) Минфином РФ выпущены в обращение ГСО-ФПС (гос-ные сберегат-ные обл-ции с фиксир-ной %-ной ставкой купонного дохода) сроком на 16 лет. Доля ГСО-ФПС на 1.08.2006г. составила 0,54% в стр-ре внутр-го гос. долга по цен.бумагам. Номинал  ГСО-ФПС — 1000 руб. (как и у ранее использовавшихся ОГСЗ). Форма выпуска бездокументарная. Т.о., к началу 2007 г. складывает-ся качественно новая ситуация по внутренним займам через гос-ные цен.бумаги с преобладанием не краткосрочных (как в 1995-1997 г.г.), не среднесрочных (как в 1999-2005гг. ), а долгосроч. цен.бумаг в условиях повышения их надежности, но при соответствующем снижении инфляции практически прекратилось обращение ГКО, ОГСЗ, ОГНЗ — в 1-ой половине 2006 г., а ещё раньше золотых сертификатов (это специфич.вид цен.бумаги, не являющийся валютной ценностью, хо-тя они обеспечены золотым запасом. Это были именные ц.бумаги номиналом 10 кг золотом 999 пробы, были эмитиро-ваны Минфином в 1993г. сроком на 1 год) и ОРВВЗ (обл-ций республик-го внутреннего валютного займа – были с дох-стью 5% годовых, предн-ны для юр.лиц, эмитированы в 91г. сроком на 30 лет на сумму 80 млрд.руб., для пок-рытия дефицита республ.б-та РСФСР). Т.о., основными гос-ными цен. бумагами в России остаются сейчас ОФЗ, выпуск к-рых был начат с августа 1995г. с общей их долей 99,46% и с постоянным ее уменьшением за счёт ГСО-ФПС. Номи-нал ОФЗ (и у ГКО) — 1 млн.руб. Это как и ГСО-ФПС купонные обл-ции, их владельцы являются депонентами счетов депо в крупнейших банках-дилерах, среди к-рых МФ РФ и проводит их первичное публичное размещение. Дох-сть по ГСО-ФПС хотя и меняется , но заранее известна по всем 32 выплатам и определена вплоть до погашения со стабили-зацией снижения размера и сохранения его величины размере в 6% с 2013 г. до 2022 г.

ГСО-ФПС — 1000 руб. (как и у ранее использовавшихся ОГСЗ). Форма выпуска бездокументарная. Т.о., к началу 2007 г. складывает-ся качественно новая ситуация по внутренним займам через гос-ные цен.бумаги с преобладанием не краткосрочных (как в 1995-1997 г.г.), не среднесрочных (как в 1999-2005гг. ), а долгосроч. цен.бумаг в условиях повышения их надежности, но при соответствующем снижении инфляции практически прекратилось обращение ГКО, ОГСЗ, ОГНЗ — в 1-ой половине 2006 г., а ещё раньше золотых сертификатов (это специфич.вид цен.бумаги, не являющийся валютной ценностью, хо-тя они обеспечены золотым запасом. Это были именные ц.бумаги номиналом 10 кг золотом 999 пробы, были эмитиро-ваны Минфином в 1993г. сроком на 1 год) и ОРВВЗ (обл-ций республик-го внутреннего валютного займа – были с дох-стью 5% годовых, предн-ны для юр.лиц, эмитированы в 91г. сроком на 30 лет на сумму 80 млрд.руб., для пок-рытия дефицита республ.б-та РСФСР). Т.о., основными гос-ными цен. бумагами в России остаются сейчас ОФЗ, выпуск к-рых был начат с августа 1995г. с общей их долей 99,46% и с постоянным ее уменьшением за счёт ГСО-ФПС. Номи-нал ОФЗ (и у ГКО) — 1 млн.руб. Это как и ГСО-ФПС купонные обл-ции, их владельцы являются депонентами счетов депо в крупнейших банках-дилерах, среди к-рых МФ РФ и проводит их первичное публичное размещение. Дох-сть по ГСО-ФПС хотя и меняется , но заранее известна по всем 32 выплатам и определена вплоть до погашения со стабили-зацией снижения размера и сохранения его величины размере в 6% с 2013 г. до 2022 г.

ОФЗ-ПД (обл-ции федер.займа постоянной доходности) ОФЗ-ПД предст-ет своим владельцам право на получение суммы осн.долга в виде номин.ст-сти, выплачиваемой при погашении обл-ции, и на получение купонного дохода в виде %-та к номин.ст-сти=1 млн.руб. Однако, в отличие от ОФЗ-ПК размер купона объявляется один раз при выпус-ке данной серии обл-ций и остаётся неизменным в течение всего срока обращения этой цен.бумаги. Выплата купо-на по ОФЗ -ПД производится 1 раз в год.

ОФЗ — ФК (обл-ции с фиксированными купонами) эмитированы МФ РФ с 1.01.99г. Размер купонного дохода по ОФЗ-ФК меняется и фиксируется на определенный период в ходе их обращения. В течение срока обращения ОФЗ-ФК неск-ко раз начисляется и выплачивается купонный доход. Инвестор имеет право на получение суммы осн.долга по обл-ции, вып-лачиваемой при погашении бумаги, а также на получениекупонного дохода по обл-ции в виде %-та к номиналу.

ОФЗ-АД — долгосрочные обл-ции, выпушенные в обращение МФ РФ в 2002 г. на сумму 42,3 млрд.руб. дох-стью 7,7% годовых на срок более 5 лет. (10,12 лет).

Обл-ции гос-го сберегательного займа.ОГСЗ (был) один из новых финанс.инстр-тов, обеспечивающий пок-рытие части дефицита федер. б-та и мобилизовавший ср-ства граждан для надежного хранения и приумножения. Общий объём эмиссии ОГСЗ был невелик, особенно по сравнению с ГКО, но сопоставим с др.цен. бумагами и об-ладал след.отличит-и хар-ками: 1) высокая надежность, 2) большой потенциал прироста курсовой ст-сти; 3) сравни-тельно высокая дох-сть (для бумаг такого класса), 4) свободный прием в залог Сбербанка и использование в расчетах; 5) предъявительская форма была удобна и для западных инвесторов (там подобные займы выпускаются обычно неры-ночного типа). В наст.время обязательства по ним практически выполнены с дох-стью от 30% в 96г. до 8-10% в 2005 — начале 2006 г. Дох-сть по OГСЗ определялась через купонный доход: Дох= (КД/Ц)х100. Эмитент заключает дого-вора купли-продажи обл-ций с уполном-ми банками и финанс.орг-ми,в т.ч. путём котировок обл-ций. При погаше-нии обл-ций, осущ-мом уполномоч.банками, при предъявлении подлинника обл-ции их владельцам выплач-ся но-мин.ст-сть и %-ый доход последнего купона.Эм-тент не выкупает обл-ции займа до наступления срока погашения.

ОГНЗ были обл-циями гос-го нерыночного займа, выпущенные в обращение с 1.01.1998г. с целью «расшивки» платежей с предпр-ми и обращались с 1.01.98 г. по 1.01.2006.

Источник