- Самые доходные вложения 2020 года: золото вне конкуренции

- Доходность инвестиций в золото

- Паевые инвестиционные фонды (ПИФ)

- Доходность акций

- Банковские вклады

- Вклад в золото: плюсы и минусы, где открыть и на каких условиях

- Что такое вклад в золото

- Плюсы и минусы вклада в золото

- Чем вклад в золото отличается от банковского депозита

- Какие проценты по вкладу в золото

- Сколько можно заработать на вкладе в золото

- В чем основные опасности вклада в золото

- Альтернативы вкладу в золото

- Вклады в золоте в 2019 году.

- Что такое вклад в золото?

- Основные виды вкладов в золото

- 1 Монеты и слитки

- 2 Золотые украшения и антиквариат

- 3 Обезличенный металлический счёт

- 4 Торги на бирже

- Условия открытия вклада

- Как открыть вклад

- Процентные ставки по вкладам в золото

- Как выбрать банк для открытия вклада в золоте?

- Ответы на вопросы

- На какой максимальный доход можно рассчитывать при вложениях в золоте в банк?

- Какие имеются дополнительные способы вложений в золоте?

- Заключение

Самые доходные вложения 2020 года: золото вне конкуренции

Подводя итоги прошедшего 2020 года, хотелось бы знать, какие инвестиции были наиболее прибыльными. Для сравнения условно рассматривается результативность вложения суммы 100.000 рублей в золото, акции компаний, инвестиционные фонды и банковские вклады. Доходность золота оказалась наиболее высокой. Сравниться с данным активом по эффективности могли только акции некоторых российских компаний и ПИФы. При этом многие финансовые инструменты оказались просто убыточными.

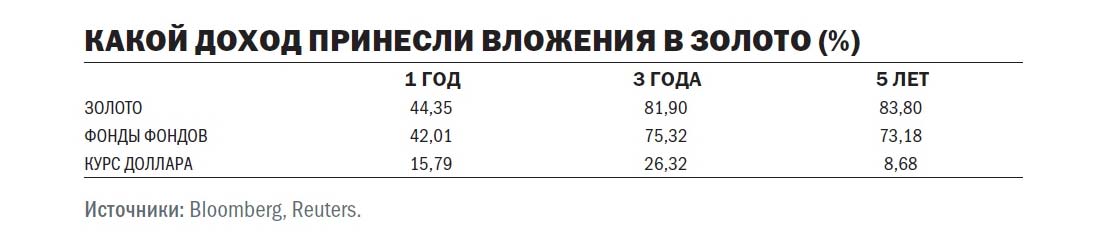

Доходность инвестиций в золото

Первый раз за последние 4 года самым прибыльным способом вложения средств оказалась покупка золота. На каждые 100.000 рублей, вложенных в этот драгметалл в конце 2019 года, сейчас инвестор получил бы около 44.000 рублей чистого дохода. Это втрое превосходит доходность золота, отмеченную в 2018 году. Подобная результативность инвестиций стала возможной, благодаря изменению валютных котировок и подорожанию самого золота.

Наибольшая динамика роста наблюдалась с середины весны до конца лета. Увеличению доходность золота способствовала геополитическая нестабильность, коронавирусная пандемия и беспрецедентные меры финансового стимулирования экономик со стороны ведущих мировых регуляторов.

Стоимость золота в августе 2020 года первый раз превысила максимальные за всю историю значения и достигла уровня $2070 за одну унцию. Даже если учесть технический откат цены драгметалла до $1840 долларов, годовое подорожание составило около 25%. Рухнувший по отношению к американскому доллару рубль и связанная с этим валютная переоценка прибавили к этому показателю еще 20%.

В наступившем 2021 году инвесторы должны быть более осторожными. Если действие вакцин окажется эффективным, то мировая экономика начнет восстанавливаться ускоренными темпами и монетарное стимулирование со стороны Центробанков может прекратиться. По мнению специалистов, подобный вариант развития событий сейчас наиболее вероятен. В этом случае доходность золота и спрос на него, как на самый надежный антикризисный актив значительно снизятся. Эксперты прогнозируют в течение следующего года падение стоимости золота до отметок $1850-$1700 долларов за тройскую унцию.

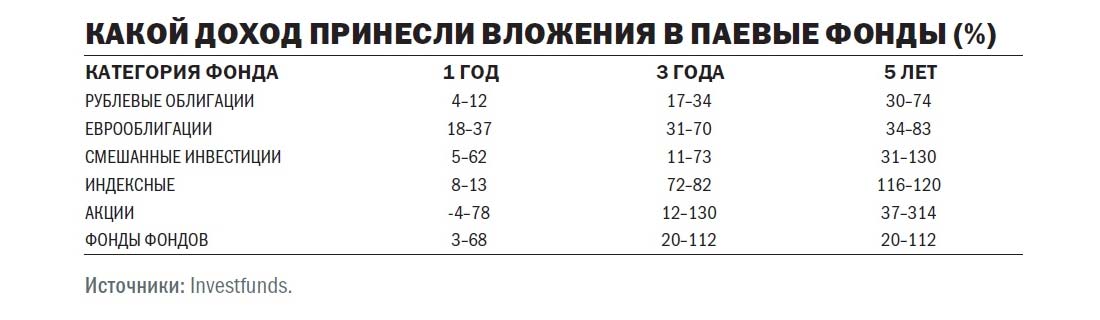

Паевые инвестиционные фонды (ПИФ)

Хорошую доходность показали в прошлом году инвестиционные фонды. Из 170 ПИФов с общим количеством активов 100.000.000 рублей убытки понесли только три фонда. Наиболее эффективными оказались фонды, оперирующие акциями компаний из сферы высоких технологий. Прибыль инвесторов, вложивших средства в подобные фонды составила от 47% до 78%.

Фонды, вкладывающие деньги своих клиентов в золото, также показали высокую доходность в диапазоне от 30% до 50%. Наибольшую прибыль получили вкладчики фондов, оперирующих не только золотом, но и серебром или платиноидами, а также акциями добывающих предприятий.

В период кризиса инвестиции в золото считаются наиболее разумным и надежным способом вложения средств. Для золотого рынка характерна стабильность и независимость от рублевых и валютных котировок. Кроме того, стоимость и доходность золота всегда только возрастает.

Неплохую доходность наряду с фондами золота показали ПИФы, работающие в отрасли металлургии, рынка потребительских товаров и еврооблигаций. Если наступивший 2021 год не преподнесет нам очередных неприятных сюрпризов, то актуальность инвестиций в подобные фонды сохранится.

Рынок облигаций сейчас находится на пике исторических максимумов. Поэтому роста стоимости активов здесь ожидать не стоит. С учетом этого инвестиционный интерес будет переориентирован в сторону фондов акций и так называемых сбалансированных фондов.

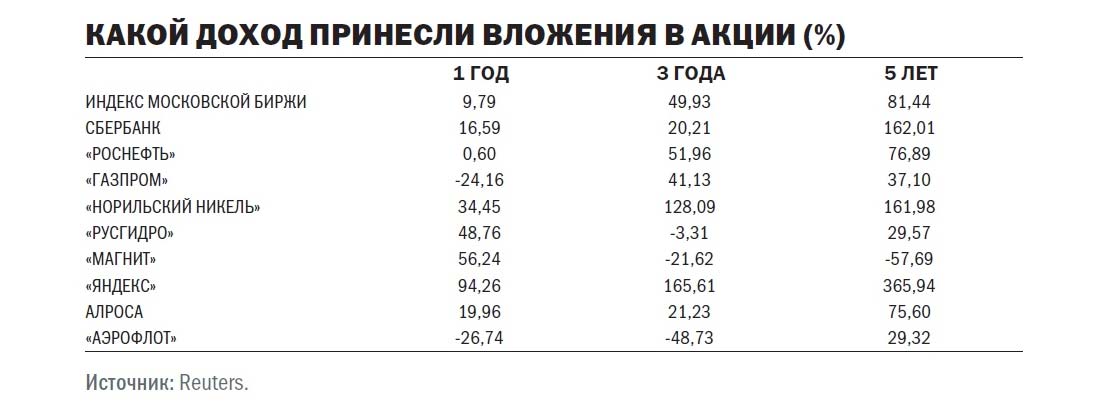

Доходность акций

По итогам прошедшего года, наряду с высокой доходностью золота, неплохую результативность показал рынок акций российских компаний. За счет этих акций индексный показатель Мосбиржи к декабрю вырос на 10% и составил 3185 пунктов, что лишь немного меньше исторического рекорда прошлого года.

Наибольшую доходность обеспечили своим владельцам акции сети супермаркетов «Магнит» и акции «Яндекса». Прибыль от них составила 56% и 94%. Причиной тому стала пандемия коронавируса, которая во всем мире вывела в ТОП продуктовых поставщиков и ритейлеров, а также сектор высоких технологий. При переходе на удаленный режим работы люди перестали питаться в кафе и столовых и стали больше покупать продукты в супермаркетах. Востребованность услуг операторов связи и интернета также возросла.

Убыточными оказались акции авиаперевозчиков, а также акции поставщиков газа и нефтепродуктов. Причиной тому стал карантинный режим, остановка многих производств и теплая зима 2019 года в Европе.

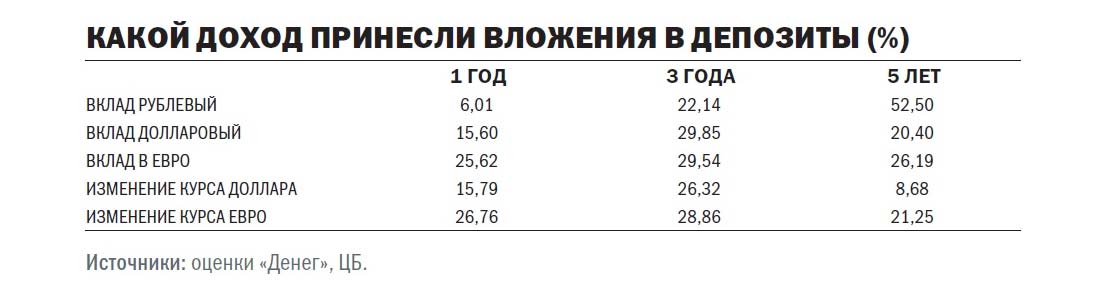

Банковские вклады

В прошлом году наблюдалось ускорение снижения процентных ставок по банковским вкладам. Согласно информации, предоставленной Российским Центробанком, к окончанию 2019 года ведущие кредитные организации страны поддерживали доходность по депозитным вкладам в районе 6%. В середине осени 2020 года этот показатель упал до 4,326%, и лишь в декабре он стабилизировался на уровне 4,54%. Причина происходящего заключается в мягкой кредитно-финансовой политике ЦБ РФ, призванной поддержать экономику в условиях коронакризиса. Не пострадали от снижения ставки лишь вклады, открытые год назад. Доходность подобного депозитного вклада на сумму 100.000 рублей составила бы сейчас около 6.120 рублей.

В несколько раз больше выгоды получили держатели долларовых депозитных вкладов, а также вкладов в евро. Доходность подобных вложений, несмотря на близкую к нулю процентную прибыль, за год составила от 15.600 до 25.600 рублей. Подобная эффективность валютных вкладов была достигнута во много благодаря валютной переоценке. Напомним, что в течение года доллар США вырос более чем на 10, а евро — на 19 рублей.

Дальнейшее уменьшение ключевой процентной ставки по вкладам от Российского Центробанка в 2021 году не ожидается. Напротив, эксперты прогнозируют обратные меры с ростом данного показателя. Поэтому закрывать вклады в иностранной валюте пока не рекомендуется. Изменений ситуации вокруг рубля также не предвидится. Инвестиционные настроения во многом будут зависеть от политической линии нового американского президента Байдена. Не потеряют актуальности санкционные риски и нестабильность нефтяного рынка. При этом ожидаемый курс доллара будет составлять от 70 до 80 рублей за единицу.

Все перечисленные факторы могут повлиять на доходность золота и прибыль от депозитных вкладов, акций и инвестиционных фондов.

Другие прогнозы цен и аналитика рынка:

Источник

Вклад в золото: плюсы и минусы, где открыть и на каких условиях

Вклад в золото многие рассматривают как альтернативу обычному вкладу в банке. Целые государства, например Россия и Китай, постоянно увеличивают свои запасы в золоте. Возникает вопрос: а может, стоит последовать их примеру? Но как это сделать? Можно ли открыть вклад в золото в банке и получать проценты? Какие существуют подводные камни и нюансы? Об этом поговорим в нашей статье.

Что такое вклад в золото

Вклад в золото через банк можно осуществить двумя способами:

- купить настоящие золотые слитки или монеты и отдать их банку на хранение; О том, как правильно купить золотые слитки, мы тоже рассказывали.

- открыть обезличенный металлический счет (ОМС), т. е. вместо покупки реальных слитков клиент отдает банку деньги, а взамен получает золото, но не в виде чего-то реального (слитков), а в виде записи на своем счете об определенном количестве купленного золота.

Плюсы и минусы вклада в золото

Плюсы покупки золотых слитков и монет:

- Вы получаете реальное золото определенной пробы вместе с подтверждающими документами.

- Нет привязки к конкретному банку (если храните слитки у себя), а значит, вас не будут волновать проблемы конкретного банка (в т. ч. банкротство).

- Дополнительные расходы на покупку и продажу — в цене слитка заложена прибыль банка, а также НДС.

- Дополнительные расходы на хранение в виде платы за аренду банковской ячейки — если вы хотите хранить слитки в банке.

- Риск утраты в результаты кражи или утери.

- Нет страховки от государства.

- Когда вы продаете слитки банку до истечения трех лет с момента покупки, нужно подать декларацию в налоговую инспекцию и заплатить НДФЛ (если прибыль более 250 тысяч рублей).

- Риск потери товарного вида слитка или подтверждающих документов — в этом случае есть вероятность того, что вы не сможете перепродать золотой слиток банку или сможете, но банк заплатит меньше.

Ниже выдержка из правил покупки золотых слитков одного из российских банков:

Плюсы открытия ОМС:

- Нет расходов на хранение.

- Можно купить начиная с 0,1 грамма золота.

- Не нужно платить НДС при покупке и продаже.

- Быстро купить и продать — зачастую банки разрешают совершать такие операции через интернет.

- Привязка к банку. В случае банкротства банка высок риск потерять деньги.

- Нет страховки от государства в 1,4 миллиона рублей.

- Разница между курсом покупки и продажи (это называется спредом) может быть большой, а значит, есть риск, что вы заплатите больше при покупке и получите меньше при продаже.

- Когда продажа золота по ОМС происходит до истечения трех лет с момента покупки, нужно подать декларацию в налоговую инспекцию и заплатить НДФЛ (если прибыль более 250 тысяч рублей).

Чем вклад в золото отличается от банковского депозита

Основные отличия вклада в золото от банковского депозита:

- У вклада в золото нет гарантированного процента, который вам платит банк. Основной заработок на таком вкладе — это рост цены на золото.

- Высокий спред (разница между ценой покупки и продажи) на операции с золотом. Именно в спреде закладывается прибыль банка за открытие и обслуживание металлических счетов.

- Вклады в золото не подпадают под действие закона о страховании вкладов, а это значит, что в случае банкротства банка клиент, скорее всего, не получит обратно свой вклад, а также не сможет рассчитывать на компенсацию.

- Повышенная налоговая нагрузка — при снятии средств со счета клиент (физическое лицо) уплачивает подоходный налог в размере 13%.

Какие проценты по вкладу в золото

Как мы ранее отмечали, у вклада в золото нет четкого процента, на который может рассчитывать вкладчик. Заработок складывается из того, насколько цена на золото выросла с момента его покупки. На графике цены на золото видно, что в основном цена на золото растет, но бывают и периоды падения, например с 2011 по 2016 год:

Сколько можно заработать на вкладе в золото

На этот вопрос нельзя ответить однозначно, ведь доходность зависит от динамики цен на золото. Например, если бы вы купили золото в январе 2010 года, а продали в феврале 2016-го, ваша доходность составила бы примерно 275% за 6 лет. А если бы вы купили золото в феврале 2016-го, а продали бы в январе 2017-го, вы бы получили убыток примерно 30% от вложенных средств.

Именно поэтому золото рассматривают как долгосрочное вложение и больше как защитный инструмент, т. к. обычно цена на золото растет в периоды кризисов на финансовых рынках.

В чем основные опасности вклада в золото

Риски и подводные камни золотых вкладов:

- Приобретая наличный слиток в банке, следует убедиться в том, что его примут обратно, так как некоторые банки только продают золото и не выкупают его, а потому часто возврат слитка превращается в проблему.

- Золото — это долгосрочная инвестиция, а значит, в случае необходимости его не получится продать быстро за ту же цену. Если срочно понадобятся деньги, то клиент может серьезно потерять на таком вкладе.

- В случае банкротства банка инвестор рискует не получить свои сбережения, так как на золотые счета не распространяется закон о страховании вкладов физических лиц.

- Цены на золото имеют свойство не только расти, но и падать, а это значит, что покупка на пике цены может обернуться серьезными убытками. Покупать данный драгметалл следует в момент просадки (снижения цены на него).

Альтернативы вкладу в золото

Инвестировать деньги в драгоценные металлы можно и другими способами:

- Покупка золота на Московской бирже — это хорошая альтернатива покупке золота через ОМС, т. к. в этом случае комиссия брокера значительно ниже, чем спред банка, а значит, покупатель сможет купить больше золота за те же деньги. Подробнее о бирже читайте в этой статье.

- Инвестирование при помощи ETF (биржевых фондов), которые вкладываются в акции золотопромышленных компаний или сам металл. Покупка ценных бумаг защищена законом, и фонды постоянно отчитываются о своей деятельности. Подробнее об ETF читайте в нашей статье.

- Вложение денег в другие драгметаллы, такие как платина, серебро или палладий. Но прежде необходимо взвесить все плюсы и минусы такого инвестирования.

- Покупка ювелирных украшений из золота. В этом случае нужно позаботиться о надежном хранении.

Вложение денег в золото может принести доход и защитить инвестиции в другие активы (акции, облигации) в кризисные периоды. При этом нужно помнить, что вкладывать деньги в золото эффективно на продолжительный период. Если цели инвестирования короткие, лучше подобрать другой инструмент.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Вклады в золоте в 2019 году.

Золото не просто невероятно красивый металл, используемый для украшений. Его свойства применяются в промышленности, медицине, приборостроении. В связи со стабильностью его стоимости, в золоте создаются резервные запасы государств.

Это определяет его ценность для инвестирования в финансовые активы. Вклады в золоте гарантируют сохранение сбережений, а при выгодном вложении дополнительный доход. Однако необходимо учитывать особенности таких сделок.

Что такое вклад в золото?

Вклад в золото представляет собой отдельный вид инвестирования денежных средств. При вложениях в банк средства хранятся на инвестиционных счетах, остаток определяется стоимостью драгоценного металла.

Важно знать: По вложениям не начисляются проценты, прибыль вкладчика зависит от роста их стоимости.

Сделка имеет определенные преимущества перед депозитами в рублях и в валюте:

- золото является общепризнанным критерием состоятельности;

- сумма ничем не ограничивается;

- вкладчик получает возможность управления сбережениями, он может переводить средства с одного счета на другой, сделать дополнительные вложения, снимать и т. д.;

- вложения в валюте подвергаются циклическому колебанию курса, в отличие от инвестирования в драгоценный металл;

- существуют несколько видов вложений, инвестор может выбрать индивидуальные условия;

- сделка обеспечит сохранность денежных сбережений, гарантирует получение дохода.

Выбирая способ инвестирования, необходимо обратить внимание на особенности вкладов в золоте:

- по вложениям в золоте не начисляются проценты, выгодность сделки зависит от роста стоимости актива;

- вклады в золоте не страхуются в АСВ, поэтому необходимо быть предельно внимательным при выборе банка для инвестирования;

- имеются дополнительные расходы при размещении, хранении и снятии вклада.

Современный финансовый рынок, в т. ч. вложения в золото, зависят от внешних факторов, которые определяют его стоимость. Конфликты в политической сфере, экономические кризисы, санкции против государств, скачки цен на сырье – данные параметры влияют на цену драгоценного металла. Общественное мнение говорит о том, что доля инвестиций в золото имеет хорошие перспективы развития.

Инвестировать в золото можно приобретая золотые украшения, монеты, слитки, но для получения хорошей прибыли опытные вкладчики советуют оформлять вклады в золото. Для этого необходимо понимать динамику финансового рынка, прибыль можно получить только при долгосрочных вложениях на крупные суммы.

Основные виды вкладов в золото

Основными видами вложений являются: покупка монет и слитков, антиквариата, золотых украшений, открытие обезличенного металлического счета, торговля золотом на бирже.

Все способы имеют особенности, преимущества и недостатки. Они подходят для разных категорий вкладчиков, поэтому начинающие инвесторы должны обязательно изучить все возможные способы заработка на вложениях в золото.

1 Монеты и слитки

Слитки покупаются у банка и хранятся в нем за определенную плату, в дальнейшем, при окончании срока действия договора, инвестор получает слиток, но должен уплатить налог в размере 18%. При оформлении сделки вкладчик получает документ с параметрами вложения.

Стоимость зависит от производителя, наличия пробы. При желании хранить слитки можно и не в кредитной организации, но это увеличивает риск сделки. Также необходимо соблюдать условия хранения слитков, иначе назад в банк они могут быть приняты со значительной скидкой или вовсе будет отказано в выкупе.

Инвестирование в монеты предполагает их покупку в банке с целью дальнейшего хранения. Здесь учитывается не только цена грамма золота, но и историческая, коллекционная значимость приобретения.

Монеты выпускаются к знаменательным событиям. Например, Сбербанк выпустил монету весом около 1 кг. стоимость 2,6 млн. р., тогда как стоимость 1 кг золота в ней была определена в 1,6 млн. р. Такие сделки интересны для профессиональных коллекционеров. При продаже монет платить налог не требуется.

2 Золотые украшения и антиквариат

Данный способ вложений предпочтителен для новичков. Вкладчик покупает золотые украшения или антиквариат и определяет их в банк на хранение. Необходимо помнить, что при производстве украшений используются дополнительные сплавы, которые снижают ценность покупки.

В стоимость дополнительно входят производственные издержки, которые приводят к росту цены. После покупки в магазине украшения, его цена сразу падает на 30–50%, поэтому при желании его сдать, покупатель останется в проигрыше. Как правило украшения принимаются по стоимости лома. Исключение составляют действительно раритетные экземпляры, прошедшие официальную экспертизу. Они кроме цены золота несут в себе историческую ценность.

3 Обезличенный металлический счёт

Наиболее доступным и простым способом вложений является открытие обезличенного металлического счета. Он представляет собой открываемый клиенту счет, на который вносятся деньги.

В дальнейшем они пересчитываются по курсу банка в золото. Прибыль складывается из разницы курсов за определенный промежуток времени и доходного процента, начисляемого некоторыми банками.

Данный способ имеет свои преимущества:

- принцип вложений соответствует обыкновенному банковскому депозиту, поэтому не сложно разобраться в условиях;

- на остаток средств начисляются проценты;

- при возврате вклада не требуется уплачивать налог;

- нет дополнительных расходов на хранение золота;

- открыть ОМС можно онлайн.

Особенностями данного способа являются: наличие дополнительных комиссий, необходимость уплаты налога на доходы, открываются счета не во всех кредитных организациях. Главным недостатком является наличие «спредов», т. е. разницы в цене между покупкой и продажей металла. Он может быть до 5% и более в зависимости от резких скачков спроса и предложения на рынке.

Выбирая способ размещения средств в ОМС, необходимо понимать, что прибыль будет получена только в долгосрочной перспективе, срок вложения должен быть не менее 3 лет.

На сегодняшний день, вложения в ОМС считаются наиболее выгодным способом сохранения сбережений.

4 Торги на бирже

Данный способ вложения подходит для профессиональных игроков. Фьючерсы на золото представляют собой биржевую операцию, где присутствует продавец и покупатель.

Чтобы заключать такие контракты необходимо понимать, что такое кредитное плечо, механику и риски сделки, разбираться в торговых стратегиях. Заработать можно как при повышении курса металла, так и при его понижении.

Условия открытия вклада

Условия и тарифы открытия вкладов размещаются на официальных сайтах кредитных компаний, непосредственно в представительствах. Открытие вклада осуществляется через заключение договора на открытие ОМС по форме банка. Сделка осуществляется путем покупки обезличенного металла у банка по действующему курсу, который устанавливается кредитной организацией.

Договор может заключить любой совершеннолетний гражданин РФ по предъявлению паспорта. Граждане в возрасте от 14 до 18 лет открывают счет самостоятельно с разрешения родителей. На имя несовершеннолетнего может быть открыт вклад его законным представителем (родителем, опекуном).

- Текущий. Может быть пополнен или закрыт в любое время. Прибыль от вложений зависит от роста котировок на металл. Вкладчик получает возможность быстро отреагировать на изменение рыночной ситуации. Проценты на такой вид размещения средств не начисляются.

- Срочный. Договор заключается на определенный срок. Кроме роста стоимости активов, прибыль вкладчика состоит их процентов, начисляемых по вкладу (при соблюдении сроков инвестирования).

Параметры, определяющие выгодность сделки:

- процентная ставка, в зависимости от условий и банка она может быть от 0,2 до 4% годовых;

- комиссия за обслуживание счета (в среднем 1%);

- возможность пополнения и частичного снятия, перевода на другие счета;

- наличие ограничения по минимальной сумме вложений.

Как открыть вклад

Вклад можно открыть через представительство банка или при помощи интернет банкинга. Выбрав первый способ, клиент просто приходит в банк с паспортом и деньгами, менеджер подготовит все необходимые документы. После внесения денег и подписания договора сделка будет совершена.

При использовании второго способа, посещения кредитной организации не требуется, нужна только карта банка, с которой будут перечислены средства, и паспорт.

Пример открытия ОМС в Сбербанке:

- Авторизация в интернет банке или в мобильном приложении.

- Войти в раздел «Металлические счета», выбрать «Золото».

- Заполнить анкету.

- Прочитать условия открытия вклада, согласиться с ними и перечислить деньги с карты.

Процентные ставки по вкладам в золото

Не все кредитные организации открывают ОМС с начислением доходного процента, большинство из них выставляют ежедневный курс покупки/продажи на сайте. Вкладчик самостоятельно контролирует его рост или падение и решает закрыть счет или нет.

В 2018 году действуют следующие проценты по вкладам в золото предлагают следующие банки:

- Газпромбанк. Срочный обезличенный депозит открывается на срок 367 дней, с возможностью пополнения. Минимальное количество металла для открытия –50 гр., процентная ставка 1%. Если вклад закрывается досрочно, проценты пересчитываются под 0,01% годовых.

- НОМОС Банк. Срочный депозит открывается от 3000гр, процентная ставка 0,1-0,5% годовых.

- Банк УРАЛСИБ. Минимальная сумма вложения – стоимость 10 гр. золота на день оформления. Процент начисляется по срочному депозиту в зависимости от длительности сделки: на 181 день – 0,2% годовых, на 271день – 0,3%, на 367 дней – 1%. Не допускается пополнение или частичное снятие депозита.

В основном крупные кредитные компании Сбербанк, Альфа Банк, ВТБ, Банк Москвы и т. д. открывают обезличенные металлические счета без срока и без начисления процентов.

Если банк предусматривает снятие металлических счетов не денежными средствами, а металлом, то с клиента будет удержан НДС в размере 20% и комиссия банка.

Как выбрать банк для открытия вклада в золоте?

Чтобы выбрать банк для вклада в золоте необходимо сделать следующее:

- Изучить предлагаемые условия в разных кредитных компаниях. Узнать наличие представительств, которые могут работать с металлическими счетами, в том регионе, где проживает вкладчик.

- Проверить рейтинг надежности выбранной кредитной компании. Это можно сделать через сайты Банка России, экспертных агентств. Самыми надежными на сегодняшний день считаются банки:

- Сбербанк РФ:

- ВТБ;

- Газпромбанк;

- Альфа Банк.

- Если кредитная организация допускает оформление сделки онлайн можно сразу заключить договор и оформить депозит.

Ответы на вопросы

На какой максимальный доход можно рассчитывать при вложениях в золоте в банк?

Считается, что если доход от вложений составил от 8% годовых, то размещение средств было выгодным. При желании, металл можно продать или оставить для дальнейшего инвестирования. Выгодность вложения зависит от срока его размещения.

Какие имеются дополнительные способы вложений в золоте?

К альтернативным вариантам вложений можно отнести покупку акций золотодобывающих компаний. Здесь можно заработать на дивидендах, если предприятие окажется прибыльным.

Заключение

Инвестирование в металл является самым надежным и перспективным способом сбережения вложений. Это ликвидный актив, на который не влияет инфляция, политические процессы.

Несмотря на то, что можно найти более прибыльные варианты вложений в золоте, увеличивается популярность открытия обезличенных металлических счетов. Это вызвано ростом доверия населения к банкам, повышенной безопасностью размещения средств.

Источник