- Routes to finance

- Государственный долг (Июнь 2021).

- Измерение суверенного долга

- Статистика суверенных долгов

- В некоторых исследованиях показано, что эти рейтинги могут влиять на долговые издержки на целых 25%. Три самых популярных рейтинговых агентства — Standard & Poor’s, Moody’s Investor Services и Fitch Ratings.

- Доходность суверенных облигаций

- Что такое доходность суверенных облигаций?

- Ключевые выводы

- Понимание доходности суверенных облигаций

- Краткий обзор

- Особые соображения

- Routes to finance

- Валютные облигации на ММВБ доходность 4-10% годовых (Июнь 2021).

- Доходность суверенных облигаций

- Рейтинги суверенных облигаций

- Суверенные обязательства по облигациям

- Покупка суверенных облигаций

- Что нужно знать про суверенные дефолты и так называемые безрисковые инвестиции

Routes to finance

Государственный долг (Июнь 2021).

Суверенный долг — это просто деньги или кредит, причитающийся правительству своим кредиторам. Эти долги обычно включают ценные бумаги, облигации или векселя со сроками погашения от менее чем года до более десяти лет. Но этот термин также можно использовать для описания будущих обязательств, таких как пенсии, программы обеспечения прав и другие товары и услуги, которые были заключены контрактами, но не оплачены.

Озабоченность вокруг суверенного долга растет со времен Второй мировой войны.

В течение этого времени многие страны вступили в долги для финансирования либо самой войны, либо усилий по восстановлению впоследствии. Тем не менее, современная кейнсианская экономика поддерживает довольно высокий уровень государственного долга для оплаты государственных инвестиций в худшие времена, исходя из предпосылки, что его можно окупить рост, который следует за ним.

Измерение суверенного долга

Суверенный долг можно измерить с использованием различных показателей. Часто эти показатели используются для определения того, является ли суверенный долг страны слишком высоким, учитывая его валовой внутренний продукт (ВВП) или возможности налогообложения его граждан. Но эти факторы должны также учитывать темпы роста ВВП страны, которые могут существенно повлиять на его будущую способность погашать задолженность.

Три наиболее популярных показателя:

- Общий государственный долг — общий государственный долг — общая сумма задолженности. Но без контекста эта цифра не очень информативна и может вводить в заблуждение. В результате большинство экспертов обращаются к долгу и ВВП и к долгу на душу населения в качестве общих мер.

- Долг в процентах от ВВП — Долг в процентах от валового внутреннего продукта — это просто общий государственный долг, деленный на ВВП. Страны с задолженностью, превышающей их ВВП (или более 100%), как правило, считаются задолженными.

- Долг на душу населения — Долг на душу населения — это просто общий долг, деленный на количество граждан. Долг на душу населения, превышающий доход на душу населения, уменьшает вероятность того, что правительство сможет компенсировать свой дефицит за счет традиционного налогообложения.

Международные инвесторы могут найти уровень задолженности государственного сектора через Всемирный банк, CIA World Factbook или отдельные веб-сайты центрального банка.

Статистика суверенных долгов

Уровень суверенных долгов растет со времен Второй мировой войны. Из финансового кризиса в России в 1998 году до дефолта Аргентины в 2001 году эти долги стали источником больших финансовых потрясений. Но какие страны наиболее подвержены риску и какие страны считаются безопасными для международных инвесторов? Ниже приведены некоторые статистические данные из CIA World Factbook с использованием данных 2014 года.

Вот уровни суверенного долга для некоторых популярных стран:

- США — 74. 4% ВВП

- Канада — 94. 8% ВВП

- Мексика — 42. 1% ВВП > Япония — 231. 9% ВВП

- Германия — 74.3% ВВП

- Пять стран с самой высокой задолженностью по отношению к их ВВП:

Япония — 231. 9% ВВП

- Зимбабве — 184. 1% ВВП

- Греция — 171. 1% ВВП

- Ливан — 134. 8% ВВП

- Ямайка — 132. 8% ВВП

- Пять стран с наименьшей задолженностью по отношению к их ВВП:

Либерия — 0,5% ВВП > Саудовская Аравия — 1. 6% ВВП

- Оман — 4. 9% ВВП

- Уоллис и Футуна — 5. 6% ВВП

- Кувейт — 6. 5% ВВП

- Суверенные долговые рейтинги

- Рейтинги суверенного долга могут помочь инвесторам определить кредитные риски, связанные с данной страной, с учетом не только уровня задолженности, но и политического риска, регулятивного риска и других факторов.

В некоторых исследованиях показано, что эти рейтинги могут влиять на долговые издержки на целых 25%. Три самых популярных рейтинговых агентства — Standard & Poor’s, Moody’s Investor Services и Fitch Ratings.

Обычные рейтинги рейтинга суверенного долга включают в себя:

Moody’s Investor Services Суверенные долговые рейтинги

Рейтинги рейтингов суверенных долговых обязательств Fitch

- В число пяти лучших стран с самым высоким рейтингом по состоянию на 2015 год входят:

- Австралия

- Дания

- Германия

- Гонконг

- Лучшие пять стран с самым низким рейтингом по состоянию на 2015 год включают:

- Пуэрто-Рико

Источник

Доходность суверенных облигаций

Что такое доходность суверенных облигаций?

Доходность суверенных облигаций – это процентная ставка, выплачиваемая покупателю облигации государством или суверенным лицом, выпускающим этот долговой инструмент.

Ключевые выводы

- Доходность суверенной облигации – это процентная ставка, выплачиваемая покупателю облигации государством или суверенным лицом, выпускающим этот долговой инструмент.

- Суверенные облигации выпускаются правительствами для привлечения капитала и считаются безрисковыми активами.

- На доходность суверенных облигаций влияют рейтинг кредитного риска правительства-эмитента, валютный риск и местные процентные ставки.

Понимание доходности суверенных облигаций

Доходность суверенных облигаций – это процентная ставка, по которой национальное правительство может брать займы. Государственные облигации продаются инвесторам, чтобы собрать деньги для государственных расходов, например, для финансирования военных действий.

Суверенные облигации, как и другие облигации, приносят полную номинальную стоимость при погашении. Суверенные облигации – это способ номер один, которым правительства удовлетворяют потребности бюджета. Поскольку многие суверенные облигации считаются безрисковыми, например казначейские облигации США (T-Bond), они не имеют кредитного риска, встроенного в их оценку, и поэтому они приносят более низкую процентную ставку, чем более рискованные облигации.

Разница между доходностью суверенных облигаций и доходностью корпоративных облигаций с высоким рейтингом часто используется в качестве меры премии за риск, возлагаемой на корпорации. При рассмотрении инвестиций в суверенные или корпоративные облигации важно учитывать все эти факторы вместе.

Технически суверенные облигации считаются безрисковыми, поскольку они основаны на валюте правительства-эмитента, и это правительство всегда может выпустить больше валюты для оплаты облигации при наступлении срока погашения. Факторы, которые влияют на доходность конкретной суверенной облигации, включают кредитоспособность правительства-эмитента, стоимость валюты-эмитента на валютном рынке и стабильность правительства-эмитента.

Краткий обзор

Всегда помните, что при инвестировании не существует такой вещи, как «нулевой риск», в том числе в суверенные облигации.

Особые соображения

Кредитоспособность суверенных облигаций обычно основана на воспринимаемой финансовой стабильности правительства-эмитента и его способности погашать долги. Международные рейтинговые агентства часто оценивают кредитоспособность суверенных облигаций, особенно Moody’s, Standard & Poor’s (S&P) и Fitch. Эти рейтинги основаны на следующих факторах:

- Рост валового внутреннего продукта (ВВП)

- История дефолта правительства

- Доход на душу населения в стране

- Уровень инфляции

- Внешний долг правительства

- Экономическое развитие внутри страны

Когда правительство переживает политическую нестабильность или страдает от внешних факторов, способствующих нестабильности, существует риск того, что правительство может объявить дефолт по своим долгам. Во время кризисов суверенного долга, которые имели место в прошлом, рынки отреагировали установлением цены на кредитную премию, и это увеличило стоимость новых заимствований для этих правительств. Недавние примеры включают европейский долговой кризис и кризисы в России и Аргентине.

Соотношение текущего долга к ВВП Японии; у многих стран есть долги, которые более чем вдвое превышают их ВВП.

Даже без кредитного риска доходность суверенных облигаций зависит от валютного риска и местных процентных ставок. Это особенно верно, если правительства заимствуют в иностранной валюте, например, страна в Южной Америке заимствует в долларах, потому что девальвация их национальной валюты может затруднить выплату долга. Заимствования в другой валюте обычно делают страны, валюты которых сами по себе не очень сильны.

Источник

Routes to finance

Валютные облигации на ММВБ доходность 4-10% годовых (Июнь 2021).

Вы когда-нибудь задумывались о том, как правительство собирает деньги для финансирования инфраструктурных проектов, социальных программ или других мер расходов, когда налоговых поступлений недостаточно?

Национальные правительства выпускают долговые ценные бумаги, известные как суверенные облигации , которые могут быть деноминированы в национальной валюте или в глобальных резервных валютах, например, в долларах США или евро. В дополнение к финансированию программ государственных расходов эти облигации могут быть использованы для погашения более старых долгов, которые могут созревать или просто покрывать выплаты по процентам.

В этой статье мы рассмотрим некоторые важные концепции, чтобы знать, когда речь идет о суверенных облигациях (таких как доходность, рейтинги и кредитный риск), а также как инвесторы могут их купить.

Доходность суверенных облигаций

Доходность суверенных облигаций — это процентная ставка, которую правительства платят за свой долг. Как и корпоративные облигации, эти доходности облигаций зависят от риска, связанного с покупателями. В отличие от корпоративных облигаций, эти риски включают, прежде всего, обменный курс (если облигации оцениваются в местной валюте), экономические риски и политические риски, которые могут привести к возможному невыполнению процентных платежей или принципала.

Вот краткое изложение трех основных факторов, определяющих доходность суверенных облигаций:

- Кредитоспособность — Кредитоспособность — это воспринимаемая способность страны погасить свои долги с учетом ее нынешней ситуации. Часто инвесторы полагаются на рейтинговые агентства, чтобы помочь определить кредитоспособность страны на основе темпов роста и других факторов.

- Страновой риск — Суверенные риски являются внешними факторами, которые могут возникнуть и поставить под угрозу способность страны погашать свои долги. Например, волатильная политика может сыграть определенную роль в повышении риска дефолта в некоторых случаях, если безответственный лидер вступит в должность.

- Курс обмена — Курсы валют оказывают значительное влияние на суверенные облигации, выраженные в местной валюте. Фактически, некоторые страны раздули свой путь из долгов, просто выпустив больше валюты, сделав долг менее ценным.

Рейтинги суверенных облигаций

Standard & Poor’s, Moody’s и Fitch являются тремя наиболее популярными поставщиками рейтингов суверенных облигаций. Хотя существует множество других бутик-агентств, рейтинговые агентства «большой тройки» несут наибольший вес среди глобальных инвесторов. Повышение и понижение рейтингов этих агентств может привести к значительным изменениям в доходности суверенных облигаций с течением времени.

Рейтинги суверенных облигаций основаны на нескольких факторах, в том числе:

- Доход на душу населения

- Рост валового внутреннего продукта

- Инфляция

- Внешние долги

- История дефолта

- Экономическое развитие

Суверенные обязательства по облигациям

Дефолты суверенных облигаций не являются общими, но они случались много раз в прошлом.Один из самых последних крупных дефолтов был в 2002 году, когда Аргентина не смогла погасить свой долг после рецессии в конце 1990-х годов. Поскольку валюта страны была привязана к доллару США, правительство не могло раздуть свой выход из своих проблем и, в конечном счете, дефолт.

Два других популярных примера были в России и Северной Корее. Россия нарушила свои суверенные облигации в 1998 году и потрясла международное сообщество, которое предположило, что крупные мировые державы не будут дефолт по своим долгам. И в 1987 году Северная Корея дефолт по своим долгам после неправильного управления своим промышленным сектором и тратить слишком много денег на свою военную экспансию.

Покупка суверенных облигаций

Инвесторы могут покупать суверенные облигации по различным каналам. Казначейские облигации США могут быть приобретены непосредственно через Казначейство США через TreasuryDirect. gov, или в большинстве брокерских счетов США. Однако покупка иностранных суверенных облигаций может быть значительно сложнее для инвесторов, базирующихся в США, особенно если они хотят использовать обмены США.

Иностранные выпущенные суверенные облигации проще всего покупать через биржевые фонды (ETF). Фонды суверенных облигаций ETF позволяют инвесторам приобретать суверенные облигации в форме собственного капитала, которые можно легко торговать на фондовых биржах США. Эти диверсифицированные ETF обычно имеют ряд облигаций на разных сроках погашения и обеспечивают более стабильные инвестиции, чем отдельные суверенные облигации.

Источник

Что нужно знать про суверенные дефолты и так называемые безрисковые инвестиции

Современная экономическая теория относит суверенные обязательства к разряду наименее рисковых финансовых инструментов.

Методология портфельного инвестирования в оценках так называемой безрисковой доходности на периоде учитывает доходности суверенного долга соответствующей срочности в соответствующей валюте. Центробанки и различные регуляторы, требующие от участников рынка прохождения стресс-тестов, часто учитывают определенные гособлигации, как безрисковые (с нулевым модельным риском).

Тем не менее, качественный риск-менеджмент на практике обязан учитывать риски суверенных дефолтов, несмотря на то, что современная теория во многих своих методах оценки учитывает эти инструменты как квази-безрисковые или с риском, которым можно пренебречь.

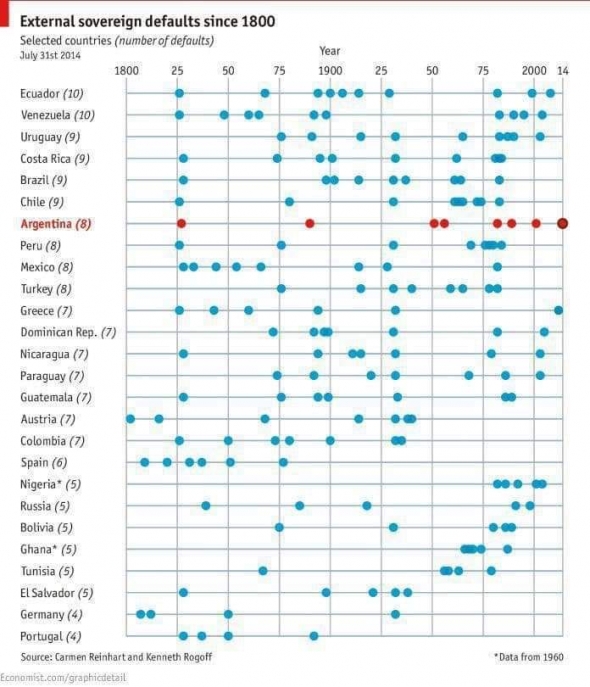

Картинка из Economist показывает, какие дефолты по суверенным долговым обязательствам были в мире в 1800-2014 гг.

В 1800-2014 гг. мировая экономика прошла как минимум через 5 многолетних долговых кризисов, когда значительная доля латиноамериканских и европейских стран отказывалась платить по своим долгам. В промежутках между этими кризисами 1/6 стран, в которых существовали финансовые рынки, находились в состоянии дефолта. По подсчетам Кармен Райнхарт из Университета Мэриленда и Кеннета Рогоффа из Гарварда в 1946-2006 гг. в мире произошло 169 суверенных дефолтов.

Значимых экономик, ни разу не объявивших дефолта по внешнему долгу, очень мало — среди них США, Канада, Австралия, Новая Зеландия; скандинавские страны и Бельгия в Европе; Гонконг, Малайзия, Сингапур, Тайвань в Азии.

Источник