- Как не потерять деньги в структурных продуктах

- Что такое структурные продукты и как на них заработать

- Биржевые структурные продукты

- Рынок структурных продуктов

- Виды структурных продуктов

- Как выбирать структурные продукты

- Можно ли сформировать структурный продукт самостоятельно?

- Структурные продукты: опасные связи

- Рынок структурных продуктов: история и цифры

- Что такое структурные продукты и какие они бывают?

- ИНИЦИАТИВА РЕГУЛЯТОРА

- Высокая доходность: в чем подвох?

- Где выше риски?

- Структурный продукт: сколько платит инвестор?

- Некрасивые истории

- Инвестиции в структуры: за и против

- МНЕНИЕ

Как не потерять деньги в структурных продуктах

Банковские ставки упали, инвесторы ищут альтернативные способы вложения денег. Одно из решений — структурный продукт. Он дает защиту капитала, повышенную доходность и… Является неудачным инвестиционным решением в большинстве случаев. В статье я расскажу почему.

Уточнение: проблема находится не в структурном продукте, как таковом. Она заключена в реализации этого инструмента у брокеров.

Что такое структурный продукт

Структурный продукт — это комплексный финансовый продукт, который состоит из более простых финансовых инструментов. Например, мы имеем $10.000. Если $9.000 мы вложим в надежные облигации, а на 1.000 купим опцион на акции Coca-Cola, то мы создадим простейший структурный продукт.

Структурные продукты бывают разными. Но их суть одна: скомбинировать несколько инвестиционных инструментов в один и получить портфель с нестандартными характеристиками.

Вот несколько примеров:

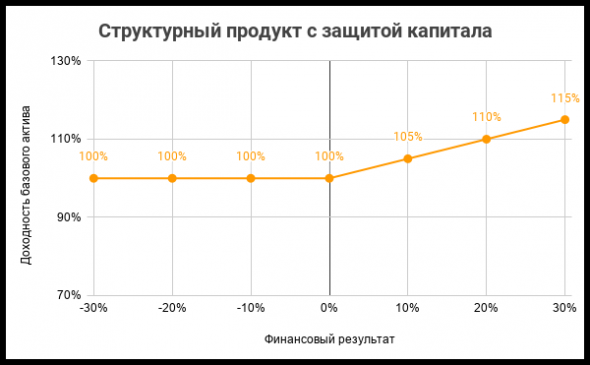

№1. Структурный продукт с полной защитой капитала

Продукт состоит из облигации и опциона на базовый актив. Если базовый актив растет, то мы зарабатываем деньги. Сколько именно мы зарабатываем заранее определить нельзя: доходность подобного продукта вариативна. Верхней планки, теоретически, не существует. Если базовый актив не растет, то мы остаемся при своих. Про тот факт, что вложив деньги в банковский депозит, мы бы гарантированно получили пусть небольшую, но доходность, люди обычно забывают.

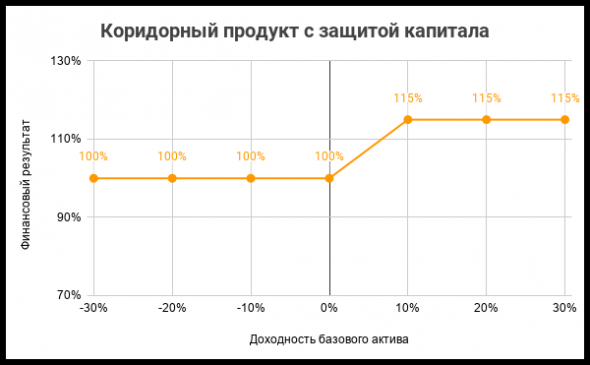

№2. Структурный коридорный продукт с защитой капитала.

Продукт создается из облигации, а также покупки и продажи опциона на базовый актив. Если что-то идет не так, мы остаемся при своих. Если все идет как надо, то мы получаем фиксированную доходность.

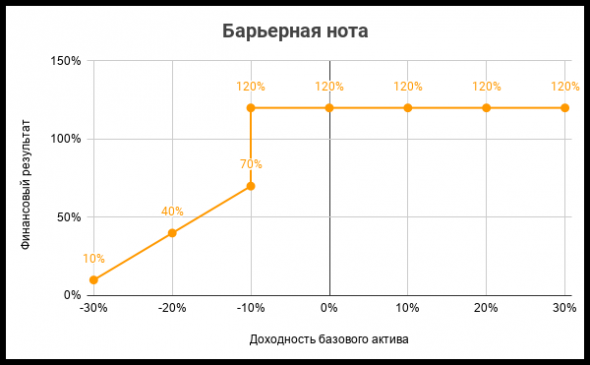

№3. Барьерная нота.

Сложный структурный продукт, который состоит из нескольких базовых активов. По каждому из активов должно выполняться определенное условие. Если выполняются все условия, то мы получаем повышенную доходность. Если не выполняется хотя бы одно из них, то мы теряем деньги. Размер убытков не ограничен.

Почему структурные продукты популярны

Если озвучить причину коротко, то внешне структурный продукт похож на банковский депозит. Он дает либо защиту капитала, либо фиксированную и одновременно высокую доходность. Поэтому среднестатистический инвестор, который еще вчера держал деньги на депозите, интуитивно к нему тяготеет. Да и предлагаются структурные продукты именно как альтернатива банковским депозитам.

Дополнительный фактор популярности — агрессивное продвижение структурных продуктов со стороны сотрудников финансовых организаций. Причины активного продвижения: строгие указания руководства и высокие премии менеджеров за их продажу.

Почему инвестировать в структурные продукты опасно

Сам по себе структурный продукт не является ни плохим, ни хорошим. Это обычный инструмент, который решает специфические финансовые задачи.

Проблема заключается в брокерах, которые его предлагают:

1. Структурный продукт — это сложный продукт, в котором рядовые инвесторы не разбираются. Часто это продукт с закрытой начинкой.

2. Таким образом, брокер может заложить в начинку высокую скрытую комиссию. Также брокер может умолчать о рисках, которые существуют на самом деле.

3. Брокер пользуется обеими возможностями. На этой почве возникает конфликт интересов между брокером и клиентом. Фактически, чем хуже структурный продукт брокер продает клиенту, тем больше он зарабатывает сам.

Обычная комиссия брокера исчисляется десятыми долями процента. Комиссия брокера при продаже структурного продукта начинается с 3%, увеличивается до 5%, а в особенно грабительских сценариях достигает 10%.

Отдельный разговор — неочевидные риски структурных продуктов, особенно барьерных нот. Когда клиент приходит к продавцу барьерной ноты, ему говорят: «Если одна из трех акций упадет ниже барьера, то вы получите деньги назад по номинальной стоимости акции. Это ваш риск».

Звучит непонятно, но безобидно. Однако, в реальности это означает, что мы можем потерять 95% денег на продукте, который позиционировался как консервативный.

Яркий пример: структурный продукт «Феникс» компании БКС, историю которого описал Forbes. Инвесторы необдуманно доверились рекламе и потеряли весь капитал. Хотя изначально они думали, что покупают безрисковый актив с повышенной доходностью.

Как не потерять деньги на инвестициях в структурные продукты

Простой и кардинальный способ — не инвестировать капитал в структурные продукты. На финансовом рынке существует множество инвестиционных активов, которые прозрачнее, проще и имеют аналогичные характеристики.

Например, можно вложить 90% капитала в государственные облигации, а 10% направить на покупку голубых фишек. Получится хорошая замена безрискового структурного продукта, но без завышенных брокерских комиссий.

Вариант посложнее — разобраться в наполнении структурного продукта, посчитать комиссии, оценить риски и сравнить со структурными продуктами других брокеров. Выбрать решение, которое зарабатывает деньги клиентам, а не продавцу.

Второй подход требует определенных знаний и навыков. Кроме того, эта деятельность похожа на добычу золота: чтобы найти нечто стоящее, придется просеять тонну песка. Впрочем, результат того стоит. Можно одновременно найти качественное инвестиционное предложение и финансового советника, который ставит интересы клиента выше собственной премии.

Не инвестируйте в структурные продукты, если достоверно не понимаете, из чего они сделаны. Инвестируйте, если разобрались с размером комиссий, возможными рисками и поняли, что экономический смысл сохраняется.

Источник

Что такое структурные продукты и как на них заработать

В последнее время инвестиции на фондовом рынке вызывают все больший интерес у россиян как возможный источник пассивного дохода. Но многие граждане опасаются вкладывать свои сбережения в ценные бумаги из-за риска потерять сбережения. В такой ситуации отличной альтернативой могут стать вложения в структурные продукты.

Биржевые структурные продукты

Структурный продукт — это уже сформированная стратегия инвестирования, комплексный финансовый инструмент с заранее определенным сроком. Он помогает в полной мере или частично сохранить сбережения за счет контроля рисков. Проще говоря, это готовый инвестиционный портфель, который может состоять из акций, облигаций, валюты и любых других финансовых инструментов с разным уровнем риска. Вложения в инвестиционные продукты в наибольшей степени подходят инвесторам, которые не желают тратить много времени на изучение рынка и хотят получить готовое инвестиционное решение.

Рынок структурных продуктов

Структурные продукты уже много лет пользуются большой популярностью на Западе. В России этот рынок только развивается, и в последнее время спрос на данные финансовые инструменты активно растет.

Многие банки предлагают клиентам структурные продукты со 100-процентной защитой капитала. После вложения средств в такой портфель сроком на 3 года инвестору остается только ожидать результата. Высокая степень безопасности структурных финансовых инструментов объясняется их содержимым. На 80–90 % они состоят из самых надежных ценных бумаг и только на 10–20 % — из высокодоходных, но рискованных активов.

Важно подчеркнуть, что ведущие брокерские компании и банки, как правило, предлагают не только готовый портфель ценных бумаг, но и предоставляют клиенту возможность приобрести финансовый инструмент, сформированный с учетом его индивидуальных инвестиционных потребностей.

Виды структурных продуктов

На рынке инвестиций представлено два основных вида структурных продуктов:

- Безрисковые. Гарантируют 100 % сохранности вложенного капитала. Самый большой риск в этом случае — возможность в конце срока действия вложений получить только свой капитал без прибыли (иногда в незначительно уменьшенном объеме по причине воздействия инфляции).

- С ограниченным риском. Их состав делится на две части: надежные ценные бумаги и рискованные активы. Данный метод применяется для покрытия убытка, который возможен по причине наличия рискованных вложений. Результат зависит от состояния дел эмитентов. Инвестор может или получить прибыль в размере до 50 %, или потерять часть капитала.

Отдельно можно выделить ноты, которые появились на рынке недавно. Это усовершенствованный структурный продукт, который сам по себе является биржевым инструментом. Его можно покупать или продавать по своему усмотрению, не дожидаясь даты исполнения обязательств контрагентов по заключенным срочным контрактам.

Как выбирать структурные продукты

Обычно продавцы структурных продуктов открывают только лучшие качества портфеля. Поэтому важно научиться правильно выбирать инструмент, исходя из собственного опыта.

В первую очередь необходимо ориентироваться на следующие показатели:

- Сумма входа — минимальный стартовый капитал, необходимый для приобретения сформированного портфеля ценных бумаг.

- Размер комиссии создателя структурного продукта.

- Доходность. Следует учитывать, что данный показатель гарантирован только при условии выполнения условий структурного продукта.

- Срок размещения. Данный фактор работает по принципу банковских депозитов. До окончания указанного срока инвестор не может рассчитывать на возврат своего капитала и получение прибыли от вложений. А если и может вернуть собственные средства — то только со штрафом.

Можно ли сформировать структурный продукт самостоятельно?

Теоретически сформировать структурный продукт самостоятельно можно. Для этого в первую очередь необходимо определить, какими свойствами должен обладать портфель. Исходя из этого, нужно подобрать соответствующие финансовые инструменты. Для лучшего понимания механизмов, можно прочитать наши статьи “Как купить акции физлицу” и “Как инвестировать в облигации”

Но в процессе работы инвестор может столкнуться с рядом ограничений, например:

- Узкий выбор инструментов. Это свойственно Московской бирже. На американских площадках выбор шире, но приобретение активов сопряжено с повышенными транзакционными издержками. Вне биржи инвестор с небольшим капиталом не может рассчитывать на выгодные условия приобретения активов без участия посредника.

- Отсутствие опыта. Начинающему инвестору сложно рассчитать доходность ценных бумаг с учетом налогообложения, а также работать с различными видами рисков. Даже небольшая погрешность может привести к значительным убыткам.

- Большие затраты времени и сил. Анализ и поиск подходящих ценных бумаг — это трудоемкий и продолжительный процесс. Не каждый инвестор готов пойти на такие жертвы.

Структурный продукт — это почти беспроигрышный вариант инвестиций. Он подходит начинающим вкладчикам, не желающим рисковать своим капиталом. Приобретать такой продукт рекомендуется непосредственно у проверенных инвестиционных компаний или у надежных брокеров. Можно сформировать структурный продукт самостоятельно, но результат в данном случае никто не гарантирует, а это связано с высокими рисками потери вложений.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Структурные продукты: опасные связи

Почему спрос на структурные продукты растет, несмотря на их неоднозначную репутацию, сколько инвестор платит продавцу, покупая «структуры», и как не попасть в ловушку, поверив обещаниям высокой доходности

Автор: Илья Винокуров, ведущий Telegram-канала BCS Excess

Рынок структурных продуктов в России растет каждый год. Благодаря изобретательности банков, управляющих и брокерских компаний, которые предлагают вложиться в сложные «структуры» в обмен на обещание повышенной доходности.

Популярность этих инструментов среди частных инвесторов не снижается, даже несмотря на то, что многие из «сложносочиненных» инструментов имеют далеко не самую положительную историю.

Пробуем разобраться, чем в реальности рискует инвестор, покупая структурные продукты, как не попасть в ловушку, инвестируя в «структурки» и как можно снизить для себя риски потерь, если все же появилось желание рискнуть.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Рынок структурных продуктов:

история и цифры

Первые структурные продукты появились в США в 1969 году. Структурные ноты — гибридные ценные бумаги, доходность которых зависит от цены какого-либо базового актива, начали активно развиваться в Штатах в 80-е годы. В 2008-2009 годах объем торгов этими инструментами на американском рынке составлял, по некоторым данным, около $60 млрд, а уже в 2016 году этот рынок оценивался в $217 млрд и являлся вторым по величине после рынка облигаций США.

В прошлом году российский регулятор оценивал объем структурных продуктов, находящихся в обращении на мировом финансовом рынке, в сумму около $2 трлн, а ежегодный объем продаж — около $500 млрд. При этом более 70% всех выпущенных структурных продуктов приходилось на инструменты с частичной защитой капитала.

В России структурные продукты стали доступны для частных инвесторов в 2005-2006 годах. Точной статистики по объемам этого рынка нет и сейчас. По данным Cbonds на 27 марта, только объем выпущенных российскими банками и компаниями и находящихся в обращении структурных облигаций, перевалил за 100 млрд руб.

Одна из характерных особенностей зарубежной индустрии структурных продуктов, на мой взгляд, состоит в очень чуткой реакции иностранных структураторов на изменение сентимента на рынке. Массовый инвестор еще только задумывается о потенциале роста в акциях FAANG (Facebook, Amazon, Apple, Netflix, Google) — дадим рынку структурные продукты на рост FAANG. Инвесторы только начинают бояться падения S&P и вроде бы готовы шортить индекс — дадим им продукт на падение S&P.

На российском рынке такая гибкость пока наблюдается только в bespoke-продуктах — сделанных под конкретного клиента по его заказу. Но для таких инструментов характерен высокий минимальный порог входа — от 2 млн руб.

В основной же массе имеет место существенный временной лаг реакции на происходящее на рынках и шаблонность предложения. В России структурный продукт — это почти всегда калька с готового зарубежного инструмента.

Существенное отличие российского рынка от зарубежного — относительная доступность таких историй в России: если за рубежом средний чек начинается от $50 тыс. и выше, то в РФ можно купить биржевую структурную облигацию номиналом 1000 руб.

В этом плане в России рынок структурных инструментов гораздо более «розничный». На мой взгляд, это связано с тем, что российскому массовому инвестору, в отличие от западного, недоступен широкий ассортимент ETF на локальном рынке.

Что такое структурные продукты

и какие они бывают?

Один из западных исследователей Р. Кноп определяет структурный продукт как финансовый инструмент, доходность которого зависит от других, более простых инструментов, входящих в его состав. Обычно структурный (структурированный) продукт состоит из кредита в различных его проявлениях и одного или нескольких производных инструментов.

У структурного продукта много общего с депозитом, так как инвестор должен на входе знать, сколько он вложил, когда денежные средства освободятся, какой у него уровень защиты капитала, какая в продукте формула расчета доходности — все эти параметры должны быть известны изначально. Точное знание и понимание сути продукта инвестором — принципиальный момент. Этот вопрос часто всплывает в обсуждении, например, такого продукта, как инвестиционное страхование жизни (ИСЖ). Можно ли считать его структурным продуктом или нет? Да, по сути это «структурник» в страховой оболочке, но это история скорее про непонимание природы инструмента (клиент посмотрел на ставку, решил, что речь идет про «вклад», и подписался), чем про принцип работы самого продукта. Основная проблема ИСЖ, на мой взгляд, состоит в том, что большинство инвесторов в этот инструмент, стали ими «по незнанию». Да и предлагающая сторона, кажется, не всегда понимает, что продает. Возвращаемся к определению: структурный продукт по своему внутреннему устройству — это нестандартный финансовый инструмент, где традиционные финансовые инструменты, такие как акции и облигации, комбинируются с производными, чаще всего с опционами, а на выходе получается продукт с нестандартными финансовыми характеристиками. Например, у клиента может быть продукт, в основе которого лежат акции, но при этом ему ежеквартально выплачивается фиксированная ставка.

Видов структурных продуктов превеликое множество, можно сказать, что их разнообразие ограничено только фантазией структураторов. Структурные продукты с участием в росте или падении какого-либо актива; облигационные структурные продукты, в основе которых лежат облигации или еврооблигации; интервальные структурные продукты: в них клиент получает доход, если к моменту погашения продукта базовый актив находится в определенном интервале.

Самые популярные — традиционное участие, любые структурные продукты с защитой капитала, продукты на корзину акций с автоколлом (по ним инвестор получает высокую фиксированную ставку, но у эмитента есть возможность досрочного отзыва, если выполняются заранее оговоренные условия), а также облигационные структурные продукты.

Не вдаваясь в тонкости каждого инструмента, можно сказать, что любой структурный продукт — это пари с его эмитентом, на то, произойдет определенное событие или нет. Вырастут или упадут акции в корзине до определенного уровня, будут ли их котировки, курс валют или цены на товары находиться в оговоренном диапазоне, не случится ли дефолт в портфеле облигаций в заданном временном периоде. Если негативное событие не происходит — вы получаете обратно свои деньги плюс доходность с установленной или рассчитанной по формуле ставкой купона. Если негативный сценарий реализуется, вы несете потери согласно условиям пари. Во втором случае при самом хорошем раскладе в продукте со 100%-ной защитой капитала, просто получите свои деньги обратно по окончании действия продукта, не заработав никакого дохода, но оплатив комиссии.

Говоря о видах структурных продуктов, важно сразу определиться с тем, являются они внебиржевыми или относятся к биржевым инструментам.

Внебиржевые структурные продукты — форвардный контракт, индексируемый депозит, договор доверительного управления, договор займа с условной плавающей ставкой, наконец, внебиржевая нота.

Биржевые инструменты — инвестиционная структурная нота и структурная облигация. Вот они-то и являются основным объектом моего изучения. По большому счету это примерно одно и то же, но у иностранных эмитентов такой инструмент называется нотой, а у российских — структурной облигацией. Номинал нот крупнее: 80-100-350 тыс. в рублях, 1000-1250-3000-5000 и более в долларах/евро. Номинал структурной облигации — традиционная 1000 рублей.

Самым крупным (единственным) иностранным эмитентом структурных нот является кипрский BrokerCreditService Structured Products Plc.

Среди российских эмитентов структурных облигаций самым активным является Сбербанк. По несколько выпусков есть у Газпромбанка, Росбанка, ВТБ и Альфа-Банка. Все это структурные облигации с защитой капитала.

Биржевых бумаг без защиты капитала от российских эмитентов я пока не встречал. Хотя законодательно возможность эмиссии таких инструментов появилась в октябре прошлого года, пока они такие инструменты могут покупать только квалифицированные инвесторы. Но так как на рынке их меньшинство, эмитенты предпочитают дождаться возможности продавать структурные облигации без защиты более широкому кругу неквалифицированных инвесторов.

ИНИЦИАТИВА РЕГУЛЯТОРА

Структурные облигации для населения

С подачи ЦБ на российском рынке может появиться новый инструмент — структурные облигации без защиты капитала для населения. Закон о структурных облигациях вступил в силу в октябре 2018 г. Выплаты по таким бумагам зависят от определенных обстоятельств, прописанных в решении о выпуске.

Такие инструменты не гарантируют инвестору полный возврат номинала. Пока что покупать такие бумаги могут только квалифицированные инвесторы.

Сейчас регулятор вместе с профучастниками рынка обсуждает критерии, которым должны отвечать структурные облигации без защиты капитала, чтобы их смогли покупать физики.

Потери по таким бумагам для неквалифицированных инвесторов будут ограничены 15–30% от номинала — в зависимости от срока их обращения. Кроме того, регулятор предлагает ввести «период охлаждения» для таких народных структурных облигаций: в течение десяти дней инвестор сможет расторгнуть договор и потребовать возврата внесенных им средств.

Высокая доходность: в чем подвох?

Основная ловушка, в которую попадают многие инвесторы в структурные продукты, та же, что и при инвестировании, скажем, в высокодоходные облигации: сначала клиент смотрит на ставку купона, а уже потом начинает задумываться о рисках. Структурный продукт — это всегда игра против вероятности. Поэтому, выбирая готовый продукт, инвестор всякий раз должен определить, каким способом и на какой бумаге из корзины его хочет «подловить» эмитент. Будет ли это акция, взятая в корзину на хаях, бумага по которой на рынке имеется огромная шортовая позиция, просто история, связанная с глобальными конфликтами, например, американо-китайской торговой войной или проблемами в конкретной отрасли, будь то европейская банковская сфера или автомобилестроение.

Зачастую эмитент просто берет в корзину без злого умысла одну или несколько бумаг с исторически высокой волатильностью, обеспечивающих высокие цены на опционы, на которых построена производная бумага. Это могут быть, например, широко известные акции компаний Tesla или Micron. В любом случае всегда искать подвох до входа в продукт инвестору стоит обязательно.

Кстати, не стоит забывать, что в структурном продукте всегда присутствует еще и кредитный риск непосредственно эмитента продукта. Да, большинство эмитентов нот имеют высокий кредитный рейтинг, взять хоть тот же Сбербанк. Но ведь и Lehman Brothers, активно выпускавший ноты, тоже имел наивысший рейтинг. К сожалению, это не спасло покупателей структурных нот Lehman Brothers в памятном сентябре 2008 года, когда реализовался тот самый кредитный риск. Об этом все-таки лучше помнить.

Где выше риски?

С моей точки зрения, наибольшие риски несут три вида структурных продуктов:

- Продукты на корзину облигаций типа FTD или First To Default (до первого дефолта) — в первую очередь из-за последней моды эмитентов переносить риск одной бумаги из корзины на весь номинал ноты. Это значит, что в случае дефолта одной из 4-6 облигаций корзины инвестор получит номинал ноты, умноженный на recovery (то есть реальный физический объем возврата средств по облигации компании, которая допустила дефолт). Так как средний recovery исторически находится в диапазоне 10-30% от номинала, инвестор в случае кредитного события потеряет 70-90% от номинала.

- Продукты на корзину акций без защиты капитала с одной или несколькими «нехорошими» бумагами. Этот случай разделю на две основные группы: когда бумага очевидно нехорошая, по ней плохая аналитика и вообще это не очень качественная и известная история, но предложенный купон затмевает разум инвестора; вторая группа — так называемый «нежданчик», внезапный обвал в восхваляемой аналитиками акции первого эшелона. В первом случае есть риск обнулиться полностью, во втором — потерять 50 и более процентов первоначальной инвестиции.

- Любые бумаги со встроенным плечом. Тут комментарии излишни.

Структурный продукт:

сколько платит инвестор?

Я много раз пытался просчитать, как формируется цена на структурный продукт для инвестора, но, во-первых, в разных видах продуктов заработок эмитента разный, а, во-вторых, как мне кажется, важно не сколько заработал на вас эмитент, а как распределяются между вами риски. Вот тут все крайне не честно: по факту эмитент перекладывает на вас ВСЕ риски, сам он обычно не рискует ничем и в любом случае заработает хотя бы на комиссии и пользовании вашими средствами, но логично полагать, что еще как минимум не меньше вашего.

Понять, как распределяется доходность между клиентом и эмитентом можно на примере одного из самых простых видов структурных продуктов – биржевой структурной облигации интервального типа, где дополнительный доход выплачивается инвестору в том случае, если курс рубля к доллару находится в определенном интервале. Согласно нехитрым расчетам авторов, например, вот этого разбора, Сбербанк смело закладывает в подобный продукт свою комиссию, которая может составить от 4 до 24% в годовых от внесенного капитала клиента в зависимости от курса доллара на дату погашения облигации.

А вот доходность клиента в случае отсутствия посредников:

В целом, общим местом ценообразования является 100%-ное перекладывание рисков на клиента, каким бы рискованным ни казался продукт, и распределение доходности в соотношении вплоть до 10/90, где 10% приходится на клиента (ибо его доходность фиксированная), а 90% на эмитента в особо удачных для обоих случаях. Изначально заложенную комиссию и доходность эмитент получит при любом раскладе для инвестора.

Некрасивые истории

Российский интернет пестрит историями инвесторов, получивших печальный опыт инвестиций в структурные продукты.

Продукты на корзину акций, где присутствует откровенно малоизвестная или «нехорошая» бумага компании, как правило, небольшой капитализации, были популярны на заре выхода структураторов в массы в 2014-2015 годах. К сожалению, в погоне эмитентов за высокой доходностью, стал наблюдать нечто подобное и сейчас.

С подобной проблемой столкнулись, к примеру, покупатели структурного продукта на корзину акций с бумагой GT Advanced Technologies Inc. (компания впоследствии обанкротилась). По продукту был обещан квартальный купон 24% годовых в долларах на 2 года. Результат: потери до 95% вложенных средств менее чем через месяц после входа в продукт. Это, конечно же, антирекорд рынка.

Не меньшее разочарование ждало частных клиентов одной из крупных российских управляющих компаний, купивших в 2011 году структурную ноту на корзину из акций четырех компаний — Сбербанка, МТС, «Норильского никеля» и «Мечела». Акции «Мечела» в течение 2011 года снизились в четыре раза. Что произошло с деньгами инвесторов? Реализовался рыночный риск, объяснил эмитент ноты.

В похожей ситуации оказались инвесторы, вложившиеся в еще один структурный продукт на корзину акций. Эмитент обещал доходность 21% годовых в USD на три года. В портфель входили акции «Газпрома», «Лукойла», «Магнита» и Сбербанка. Результат: обвал в акциях «Магнита», получено буквально два купона, потеря более 60% первоначальных вложений.

Опасность облигационных FTD нот прекрасно иллюстрирует история с внебиржевой нотой на субординированные облигации «Открытия» и Промсвязьбанка, которые в 2017 году были списаны. Предложение по структурному продукту обещало доходность 11.5% годовых в USD. Результат: получена часть купонов, две бумаги из корзины были списаны, потери инвесторов составили более 80% первоначальной инвестиции.

Инвестиции в структуры: за и против

Несмотря на описанные выше провальные кейсы, плюсы у инвестирования в структурные продукты все же есть. При удачном стечении обстоятельств можно получить пассивную доходность, в разы превышающую банковский депозит. Правда, это было нормой примерно до 2015-2016 годов. Потом брокеры начали активно внедрять продукты с автоколлом, в результате все сильно выигрышные стратегии стали сразу сворачиваться при превышении активами значений первоначального страйка на отчетную дату. Далее надо либо выводить средства под сильно меньшую доходность, либо крутить колесо фортуны заново с очередным продуктом. Вероятность снова получить выигрыш явно уменьшается с числом попыток.

Что касается инвестиций в биржевые ноты или биржевые структурные облигации, то я вижу три неоспоримых плюса этих вложений:

- Возможность выхода и ликвидность. Вы не уверены в продукте и ждете больших потерь или, наоборот, не видите дальнейшего потенциала и хотите зафиксировать прибыль, и наконец, вам просто понадобились деньги — все в ваших руках.

- Возможность спекуляции. Видите снижение рисков и возможности роста бумаг в корзине? — покупайте просевшую или недооцененную бумагу.

- Отложенная реакция и ограниченность потерь как преимущество производных бумаг относительно входящих в них базовых активов, например, акций.

Отложенная реакция — когда базовый актив уже упал, а вы, прочитав об этом в новостях, цинично сливаете в стакан производную бумагу желающим, которые, видимо, еще не успели обнаружить новость в лентах.

Лимит потерь: при сильной просадке акции, скажем на 40%, соберись вы фиксировать убыток в этот момент по реальной бумаге, потеряли бы 40% вложенных средств. Если бумага из корзины базисных активов просела на 40%, но остается в диапазоне для получения купона, снижение цены производной бумаги вряд ли превысит 15-20%, при этом купон продолжает платиться. Так что, если цель инвестирования была в получении купонного дохода, вы его и получите, несмотря на просадку. Правда, надо признать, что в случае бешеного роста одной или нескольких бумаг корзины, вы заработаете не более того же заранее оговоренного фиксированного купона. То есть история с ростом фактически пройдет мимо вас.

Кроме того, если в продукте есть защита, вы получаете возможность ограничить свои потери в случае, например, затяжного жесткого обвала на рынке. Все мы давно не видели настоящего медвежьего рынка, но, быть может, когда-нибудь его время придет.

Пользоваться внебиржевыми продуктами (при наличии биржевых альтернатив) я не рекомендую, если это не лично ваша сознательная индивидуальная долгосрочная стратегия (или, наоборот, короткая, спекулятивная, рассчитанная на скорый автоколл), а коробочный продукт, предложенный советником. Продукты такого плана без фактической возможности досрочного выхода (ибо потери при нем будут огромны) подходят либо очень спокойным людям, забывающим о своем счете на годы, не думающим о просадках портфеля, кульбитах базисных активов и частоте получаемых на счет купонов, либо консервативным инвесторам и новичкам, выбирающим продукты со 100%-ной защитой капитала.

Биржевые продукты, ноты и структурные облигации подойдут спекулянтам с трезвым и холодным расчетом, следящим за малейшими колебаниями базовых активов, досконально знающим условия продуктов и просчитывающим наперед разные вероятности развития событий. Вот такая крайность. Остальным лучше воздержаться.

МНЕНИЕ

Сергей Григорян, автор популярного Telegram-канала «Капитал»:

Сергей Григорян, автор популярного Telegram-канала «Капитал»:

— Банки, управляющие, брокерские компании все чаще предлагают своим клиентам структурные продукты. Спрос на них стабильно высокий, несмотря на их неоднозначную репутацию. Как вы думаете, почему?

— Из-за иллюзии «безрисковости» и надежды на получение «неограниченного» дохода или высокого «купона». Это прямое следствие низкой финансовой грамотности, уровень которой не позволяет понять, что не бывает повышенного дохода без повышенного риска. Люди путают «купон» по структурам с купоном по облигациям или регулярным выплатам по депозиту, а также не видят, что «неограниченным» доход выглядит только на бумаге. Также может стимулировать к покупке большой выбор вариантов: с условной и безусловной защитой капитала, с полной или частичной защитой, с участием в росте и регулярным доходом, на рост или падение, краткосрочные и долгосрочные и так далее.

«Высокий спрос на структурные продукты —прямое следствие низкой финансовой грамотности»

— Как бы вы описали сущность этих инструментов для частного инвестора? И где основная ловушка, связанная с инвестициями в структурные продукты?

— Непрофессиональные инвесторы часто путают структурный продукт с депозитом. Тем более, что эти продукты продают им в отделениях банков. При этом, иногда «забывая» упомянуть о том, что заявленная доходность «до 18% годовых» не обязательно составит именно эту величину, но вполне может оказаться и нулевой. Ловушка, на мой взгляд, состоит в непонимании рисков. Общее правило «не связываться с тем, чего не понимаешь» обычно работает в остальных сферах жизни, но при обращении с деньгами почему-то часто игнорируется.

— Какие виды структурных продуктов несут наибольшие риски для частных инвесторов и почему? — Не думаю, что существует универсальный ответ на этот вопрос. Для каждого свои риски. Для кого-то риск — это существенная потеря основной суммы, а, например, нулевая доходность и упущенная выгода не воспринимаются как риск в принципе. Для кого-то, наоборот, риск — это заработать меньше того, что можно гарантированно получить в банке. Соответственно, для первой категории риск могут представлять, например, структуры, которые выплачивают регулярный повышенный «купон» до тех пор, пока цена какой-то акции или корзины акций не упадет более чем на 30%. А в случае такого падения капитал единовременно уменьшится на величину падения «худшей акции в корзине».

Для второй категории слишком рискованным может стать даже простой структурный продукт со 100% гарантией капитала и участием в росте выбранного актива. Если актив за срок действия структуры не вырастет на определенную величину, то инвестор может ничего не заработать и просто получить назад основную сумму.

Для трехлетнего продукта в рублях, например, с учетом локальной инфляции, получить 0% годовых за 3 года — это все равно, что потерять.

— Как вы оцениваете прозрачность структурных продуктов с точки зрения формирования цены для инвестора?

— Вы покупаете некий черный ящик, например, на 3 года на рост золота с КУ (коэффициентом участия) 65% и 100%-ной защитой капитала. Это означает, что, если через 3 года золото будет дешевле, чем сегодня, вы получите назад 100% инвестированных средств (с нулевой доходностью). Если же золото, вырастет за 3 года, например, на 60%, то вы получите 100% своих средств плюс прибыль в размере 0,65*60%=39% (или 13% годовых по формуле простого процента или чуть выше 11% годовых сложным процентом).

Конструируется этот черный ящик таким образом: из внесенных вами $100 часть идет на «защиту», часть на опцион на рост золота и часть на комиссии продавцов.

Защита обеспечивается тем, что большая часть сразу инвестируется в инструмент с фиксированным доходом, который через 3 года погасится по номиналу и гарантирует возврат 100% капитала. Так как ставки сейчас низкие, особенно, по долларам, то для этой цели из ваших $100 почти все может уйти в защитный инструмент. Но тогда после покупки опциона на рост золота (для обеспечения КУ в росте) ничего не останется на комиссии продавца. А если эту комиссию сразу для себя отложить, то мало средств останется на опцион. Это приведет к уменьшению КУ до уровня, при котором продукт никто не купит.

Чтобы убить двух зайцев — и комиссию себе щедрую взять, и КУ приличный клиенту оставить, приходится уменьшать сумму, которая изначально инвестируется в «защиту». Но чудес не бывает — если вернуть через 3 года нужно $100, а в наличии сегодня есть, например, не 90$, а всего 80$, то нужна повышенная ставка размещения.

Так и получается, что зачастую в продуктах со 100%-ной защитой капитала в качестве инструмента, обеспечивающего эту защиту, используется вовсе не надежный, но низкодоходный бонд (суверенный или квазисуверенный, какой-нибудь условный Газпром), а некий суррогат типа субординированных банковских облигаций, у которого из защитных свойств только слово «облигация» в названии.

Ставка по ним высокая, пока на рынке все тихо и спокойно. Но пример с субордами некоторых банков показывает, что в кризис эти облигации могут быть просто списаны в ноль (если не успеть продать их заранее даже с убытком). И тогда может получиться крайне неприятная ситуация, при которой инструмент с якобы «гарантированным» возвратом капитала принесет огромный убыток (до 90-100% внесенных средств).

— Были ли в вашей практике конкретные кейсы, когда инвесторы теряли существенную часть вложенных средств на инвестициях в структурные продукты?

— Непосредственно в моей практике таких случае не было, просто потому, что я никогда не продавал и не покупал такие инструменты в фонды и стратегии, которыми управлял и управляю. Но, например, по итогам 2008 года «взорвалось» множество структур, которые до того момента годами продавались как высокодоходные и практически безрисковые. Оказалось, что иногда на рынке происходит «идеальный шторм», и активы, на основе цены которых должны выплачиваться те самые «купоны», вдруг один за другим начинают пробивать ценовые барьеры, являющиеся условием для выплаты этих купонов. В итоге клиенты частных банков остались с портфелем сильно подешевевших акций, в лучшем случае, и надолго потеряли интерес к структурным продуктам.

— Если инвестор все же принял решение инвестировать в структурные продукты, на что в первую очередь обращать внимание при покупке такого инструмента?

— Можно спросить продавца, является ли повышенная доходность гарантированной. Кем или чем она гарантируется? Вряд ли вам будут напрямую врать, скорее, начнут ходить вокруг да около. Будьте настойчивее, постарайтесь докопаться до сути продукта. Например, чем обеспечивается защита капитала (суверенные или корпоративные облигации, депозиты, какого кредитного качества). Если вам предлагается не безусловная, а условная защита, зависящая от динамики корзины ценных бумаг, посмотрите на историю — как вели себя эти бумаги в периоды кризисов 2000-2002, 2008, 2015 годов.

Если у вас есть доступ к биржевой информации, можно самому оценить уровень комиссии, которую продавец зашивает в продукт, оценив стоимость опциона на базовый актив. Например, если безрисковая ставка размещения на 1 год равна 8%, и стоимость АТМ колл-опциона на базовый актив тоже составляет 8%, то при самостоятельном составлении такой структуры вы получите продукт со 100% защитой капитала и 100% участием в росте актива. Если же продавец называет вам коэффициент участия в росте 50%, это может означать, что на опцион потрачено не 8%, а лишь 4% из ваших внесенных денег, а оставшиеся 4% сразу ушли в комиссию продавца.

— Есть возможность как-то минимизировать риски инвестиций в структурные инструменты?

— В самих структурных продуктах ничего плохого нет. В конце концов, это едва ли не самый продаваемый инвестиционный продукт европейскими банками. Вопрос в том, является ли этот продукт «вашим» с точки зрения целей и риск-аппетита? Нужно отдавать себе отчет, что, покупая уже готовый «упакованный» продукт у банка, вы на входе платите несколько полных процентов от своей суммы, которая распределяется на комиссии продавцам и провайдерам продукта. Если бы эти комиссии остались «внутри» продукта (например, если вы можете реплицировать его самостоятельно на брокерском счете через опцион и облигацию), то это существенно бы улучшило ожидания по итоговому результату. Например, коэффициент участия в росте мог бы возрасти с предлагаемых банком 60% до 100% от прироста стоимости базового актива. Или, например, квартальный «купон» мог возрасти с 8% до 12% годовых и так далее.

Источник