Отраслевые индексы: плюсы и минусы

Отраслевые фонды и их устройство

Отраслевые фонды (Sector Funds) — это индикаторы, которые показывают управление капиталом в определенном сегменте рынка. На Западе это направление уже достаточно давно практикуется крупнейшими управляющими компаниями (BlackRock, Fidelity и др.) для составления взаимных фондов, а с относительно недавних пор — и биржевых фондов ETF. Общее число возможных направлений для таких фондов достигает нескольких десятков — в качестве примеров можно назвать:

- Технологии

- Электроника

- Телекоммуникации

- Энергетика

- Здравоохранение

- Мультимедиа

- Химическое производство

- Индустрия развлечений и т.д.

Рассмотрим работу отраслевого фонда на примере первого пункта — технологий. В этом случае работающий фонд покупает только акции технологических компаний из соответствующего индекса, собранному по определенным критериям: капитализации, ликвидности акций, количеству лет компании на рынке и пр. В некоторых случаях возможно и более узкое подразделение внутри отрасли – скажем, фонд может приобретать акции только тех технологических компаний, которые ведут свою деятельность в глобальной сети (доткомы). Самым крупным в технологичном направлении в США можно считать индекс NASDAQ.

Можно задаться вопросом, насколько покупка таких фондов коррелирует с диверсификацией портфеля. С одной стороны, конкретная отрасль отбрасывает все другие варианты, что резко сужает количество эмитентов. Но с другой благодаря таким фондам внутри отрасли удается собрать необходимое множество, которое тянет портфель вверх при общем росте выбранного направления — тогда как отдельная (даже крупная) компания может просесть, пока ее конкуренты будут расти. Следовательно, отраслевые фонды это простой и обычно недорогой способ вложиться в выбранную отрасль (отраслевой индекс), рассчитывая, что именно она на нужном инвестору отрезке продемонстрирует хорошую доходность.

Ловушка отраслевых индексов

Рассуждать, благом или злом являются отраслевые фонды, нужно в контексте квалификации инвестора. Тут можно провести аналогию с облигациями — те из них, которые облагают «мусорным» рейтингом, могут принести инвестору доходность гораздо выше банковского депозита; однако эмитенты таких облигаций могут и обанкротиться. Отношение инвестора очевидно: в первом случае он скорее всего будет считать возможность выбора благом, тогда как во втором случае может просто «завязать» с покупкой рисковых биржевых инструментов. Разнообразие выбора само по себе не гарантирует доходности, и это нужно понимать.

Итак, сами по себе отраслевые фонды просто дают инвесторам возможность вкладывать средства в конкретные сектора экономики — отраслевые индексы. Индекс акций той или иной страны это фактически совокупность отраслевых индексов, входящие в него той долей, которой представлены в экономике — например, для России главную составляющую будет вносить отраслевой индекс нефтегазового сектора. Понятно, что в любой момент времени какие-то отраслевые индексы будут опережать основной, а другие отставать от него; посмотрим на условную картинку ниже:

Если мы попробуем оценить ситуацию за третий год, то увидим, что отраслевой индекс 1 находится заметно выше третьего, что вроде бы говорит о том, что первая отрасль перспективней третьей; однако к седьмому году инвестирования картина меняется. Становится ясно, что как раз вложение в третий индекс оказалось бы заметно более доходным, чем в первый, результат которого с третьего по восьмой год лежит в отрицательной области. С другой стороны, это не значит, что любой отраслевой индекс, уступающий основному, непременно догонит его на дистанции в пять или даже десять лет.

Тут и кроется та ловушка, в которую часто попадают инвесторы. Ни один управляющий отраслевым фондом не станет говорить, что в будущем году по его мнению выбранное направление уступит бенчмарку (в России — индексу ММВБ). Если фонд растет, то всегда можно найти аргументы, что рост еще не исчерпан; если фонд оказывается в просадке, то всегда можно сказать, что сейчас самое время заходить в него. Инвесторам-новичкам обычно гораздо ближе первый вариант, что и используется управляющими компаний.

Реальность же состоит в том, что ни один отраслевой фонд не будет обгонять индекс на постоянной основе — а значит, его использование предполагает активное инвестирование с пониманием точки входа и выхода из инструмента. Такое понимание — не обязательно верное — может быть у квалифицированного специалиста, но его точно нет у начинающих инвесторов. Для примера:

Если бы инвестор в середине 2007 года вложился в российскую электроэнергетику, то его чистый убыток через год составил бы 20-30%. Однако следуя рекомендациям «правильного» аналитика и вкладывая в металлургический сектор, инвестор получил бы около 20-50% доходности

Отраслевые индексы в России

В России в настоящий момент насчитывается девять отраслевых индексов, увидеть которые можно здесь: https://www.moex.com/ru/indices

Таким образом, российские отраслевые индексы охватывают девять основных направлений:

- Транспорт

- Нефть и газ

- Электроэнергетика

- Телекоммуникации

- Металлы и добыча

- Машиностроение

- Финансы

- Потребительский сектор

- Химия и нефтехимия

Лидирующая тройка состоит из нефтегаза, финансов и металлов с совокупной капитализацией более 35 млрд. рублей. Аутсайдером является машиностроение. Кроме указанной выше ссылки, отраслевые индексы (в том числе рассчитываемые в долларах США с приставкой РТС) можно увидеть тут: https://investfunds.ru/indicators/russian-stock-market/ . Преимуществом ссылки является возможность построить до пяти индексов на одной диаграмме в интервале от месяца до трех лет. Вот к примеру несколько рублевых индексов с различной капитализацией:

Отраслевые ПИФы

В России отраслевые индексы доступны для инвестора в виде многочисленных паевых фондов. По причинам, о которых было сказано выше, некоторые компании создали целую линейку отраслевых фондов, используя текущие результаты для привлечения инвесторов; как правило, наиболее привлекательным для новичков является фонд, в моменте значительно опережающий индекс ММВБ или РТС. Рассмотрим особенности отраслевых инвестиционных фондов на примере конкретных управляющих компаний:

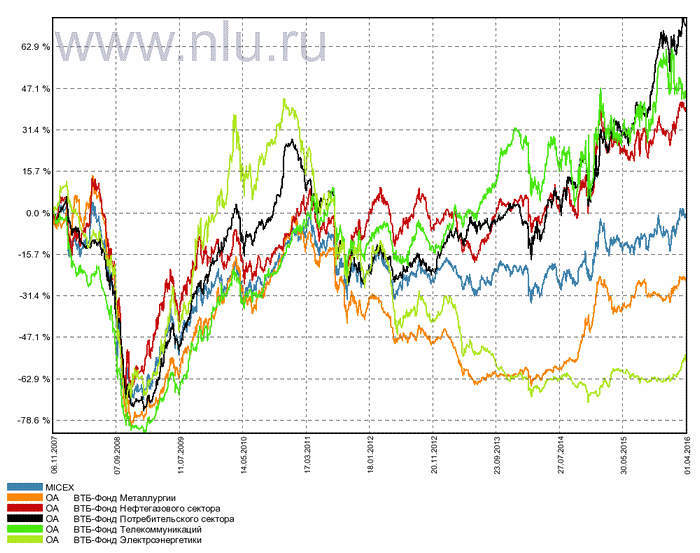

Фонды были созданы управляющей компанией ВТБ 6 ноября 2007 года, откуда мы и будем вести отчет. С того момента основной индекс ММВБ как раз вышел в ноль; на графике хорошо видно, что два отраслевых фонда (металлургия и электроэнергетика) проиграли индексу, оказавшись в отрицательной области, тогда как три других направления продемонстрировали положительную доходность.

При этом видно, что к концу 2010 года самым доходным фондом была именно электроэнергетика, которая в настоящий момент оказалась в просадке более чем на 50%. А потребительский сектор, сильнее других проседавший в 2008 году, к 2012 вышел на лидирующие позиции. Посмотрим теперь на результаты управления компании РГС:

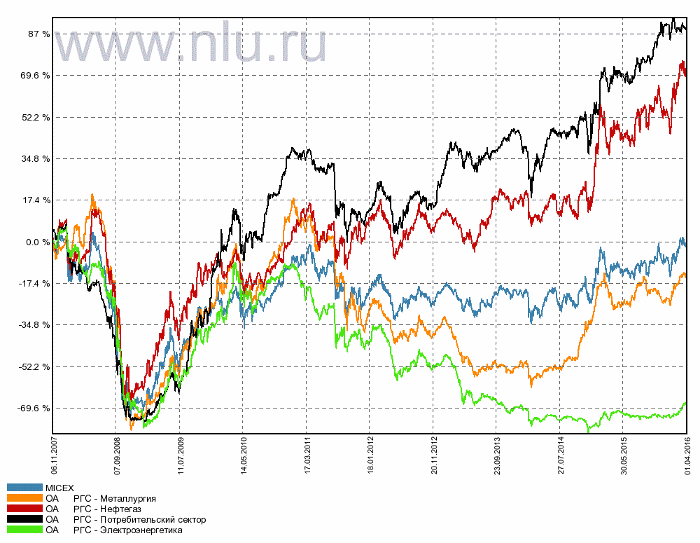

Что можно заметить здесь? Принципиально картина не изменилась: металлургия и электроэнергетика снова в аутсайдерах, нефтегаз и потребительский сектор в лидерах. Однако поведение фондов у компании РТС было другим: электроэнергетика не только не выбивалась в лидеры в конце 2010, но по сути дела почти все время демонстрировала самые плохие показатели, оказавшись в просадке чуть менее 70%. Металлургия напротив дала немного лучшие, чем у ВТБ, значения — зато нефтегаз оказался доходнее сразу на 30%. Лучшая доходность и в потребительском секторе. Напоследок рассмотрим три отраслевых фонда Сбербанка:

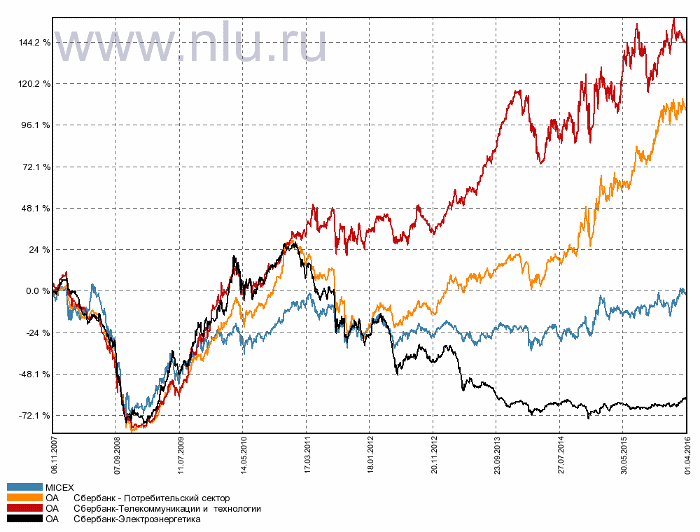

Тут в первую очередь обращает на себя внимание высокая доходность фонда коммуникаций; видно, что в зависимости от выбора отраслевого фонда инвестор по результатам почти 10 лет мог получить как просадку -60%, так и доходность +145%. В среднем же индекс ММВБ как взвешенное среднее остался около нуля.

Можно также обратить внимание, что доходность в общем случае сильно зависит не только от поведения отраслевого индекса, но и от действий управляющей компании и ее комиссий. Различия могут доходить до того, что в лидерах разных управляющих компаний оказываются разные фонды — так, у ВТБ в настоящий момент лидирует потребительский сектор, а у Сбербанка — телекоммуникации и технологии.

Глядя на представленные картинки, может возникнуть искушение сказать, что сейчас время вкладываться в фонд электроэнергетики, просевший очень низко. Однако низко он был и в 2012, и в 2013 году. И наоборот — потребительский сектор и телекоммуникации непрерывно растут уже несколько лет, наподобие американского рынка после кризиса 2008 года. Кстати, распределение отраслей по доходности за различные периоды времени на американском рынке можно увидеть по этой ссылке: http://finviz.com/groups.ashx .

Выводы

Отраслевые фонды являются инструментом для квалифицированных инвесторов, однако в российских условиях их результаты могут использоваться для привлечения дополнительных средств в компанию. Всегда есть возможность найти фонды, результат которых на определенном периоде лучше индекса — и всегда можно привести аргументы, что потенциал роста еще не исчерпан (как это могло быть с электроэнергетикой в 2010 году). И наоборот — просадка не обязательно означает скорый подъем фонда. Угадать рост определенной отрасли вряд ли легче, чем отдельной акции; поэтому для большинства инвесторов более грамотным решением будет вложение в индексный фонд широкого рынка.

Источник

Рентабельность по отраслям по данным Росстат

Федеральная налоговая служба Российской Федерации ежегодно определяет уровень рентабельности по различным видам экономической деятельности, то есть по отраслям. Выполняется это отчасти для того, чтобы определить показатель для выбора объектов и предприятий, которые будут впоследствии подвергнуты налоговой проверке. Отчасти для того, чтобы иметь представление о том, какие отрасли наиболее перспективны и в них следует вкладывать определенные бюджетные средства или привлекать инвесторов.

По факту рентабельность – это показатель по финансовой прибыльности от различных сделок и проектов, определяемый отношением к выручке или себестоимости.

Официальные показатели

Рассматривать официальные показатели необходимо с учетом отраслевых, региональных и временных факторов.

Выручка и рентабельность EBITda (earnings before interest and taxes), что фактически отражает величину прибыли от продаж до уплаты процентов и налогов в каждом рубле, варьировалась следующим образом в период с 2012 по 2015 года:

- 2012 год – 1,8 млрд руб. в среднем по отрасли.

- В 2013 – 4,8 млрд.

- В 2014 – 4 млрд.

- А в 2015 около 8 млрд.

По отраслям

Рассматривая уровень рентабельности в различных отраслях и видах деятельности в России, в соответствии с источниками данных, используемых Росстатом, вот какие параметры и коэффициенты были продемонстрированы за 2015-2016 год:

- Коммуникации и прочие услуги показали отрицательную динамику приблизительно в «-8%».

- Управление и госбезопасность также находилась в минусе с отметкой в «-0,1%».

- Финансовая деятельность показала несущественный прирост в 0,2%.

- Гостиницы и рестораны увеличили показатель в 1,7%.

- Строительство порядка 3% в плюсе.

- Образование около 4% в положительной динамике.

- Оптовая и розничная торговля чуть более +6%.

- Здравоохранение, фармацевтика и социальные услуги выросли чуть больше, чем на 7%.

- Электроэнергетика и снабжение, а также газ на 8%.

- Также положительная динамика отмечалась на рынке недвижимости и аренды. Здесь цифра составила больше 10%.

- Транспорт и связь также оказались в плюсе с отметкой 10,9%.

- Положительный прирост продемонстрирован и обрабатывающими производствами – увеличение до 11%.

- Как ни странно, сельское и лесное хозяйство показали положительную динамику в 19%.

- Добыча полезных ископаемых продемонстрировала рентабельность на 20%.

- А вот рыболовство и рыбоводство в плюсе почти на 80%.

По регионам

Что касается региональных показателей, то вот как выглядят статистические данные:

- Якутия в плюсе на 46,08%.

- Чукотский АО, Мурманская область, Калмыкия и Сахалин приращивают себестоимость в пределах от 30% до 40%.

- Ненецкий автономный округ, Красноярский край, Тыва, Камчатский край, Магаданская область, Ямало-ненецкий автономный округ, Иркутская область – более 20%

- Оренбургская, Тюменская, Вологодская, Курская, Ленинградская, Липецкая, Белгородская, Челябинская, Амурская, Новгородская, Самарская, Тульская, Кемеровская, Архангельская, Рязанская, Орловская, Владимирская, Свердловская область, Ханты-Мансийский АО, Пермский край, Бурятия, Карелия, Удмуртия, Татарстан, Забайкальский край, Хакасия, Приморский край – в интервале от 10% до 20%.

- Тамбовская, Омская, Краснодарский край, Башкортостан, Брянская – от 9% до 10%

- Брянская, Костромская, Республика Коми, Ярославская, Ставропольский край – средняя рентабельность на уровне 9%.

- Хабаровский край, Чувашия, Астраханская, Томская области – 8%.

- Севастополь, Саратовская, Пензенская, Воронежская, Калининградская, Волгоградская, Ростовская область и Марий Эл – 7%.

- Алтайский край, Кировская Нижегородская, Московская, Курганская области и Карачаево-Черкесия – 6%.

- Смоленская, Новосибирская, Ульяновская область, а также Адыгея, Мордовия и Санкт-Петербург – 5%.

- Москва и Псковская области – 4%.

- Тверская, Ивановская, Калужская области – 3%.

- Северная Осетия, Крым, Кабардино-Балкария – 2%.

- В минусе оказались Дагестан и Республика Алтай с показателем в среднем -0,3%.

- Еще более низкие показатели в Чечне, Ингушетии и Еврейской автономной области здесь отрицательное сальдо варьируется от -5 до почти -9%.

По годам

Оценивая динамику финансовых результатов всей совокупности организации, которые действовали на территории Российской Федерации в определенном промежутке времени, вот какие общие показатели можно привести:

- В 1995 году удельный вес прибыльных организаций составлял 65,8%.

- В 2000 году – 60,2%.

- В 2005 году – 63,6%.

- В 2010 году – 70,1%.

- В 2015 году – 67,4%.

- В 2016 году – 70,5%.

- 2017 год показал отметку в 68,1%.

- 2018 год увеличил показатель до 72,6%.

Если же рассматривать сальдо прибылей и убытков организации без субъектов малого предпринимательства в РФ, то вот какие показатели по видам в миллиардах рублей приводит Федеральная служба статистики:

- 2005 год – 1350 руб.

- 2006 год – 1420 руб.

- 2007 год – 1750 руб.

- 2008 год – 620 руб.

- 2009 – 1600 руб.

- 2010 год – 1800 руб.

- 2012 г. – 1900 руб.

- 2014 г. около 2200 руб.

- 2016 около 5500 руб.

- 2017 около 6000 руб.

- 2018 около 13500 руб.

Нормы

С точки зрения перспективы функционирования предприятия, нормальным, а главное безопасным, считается уровень рентабельности, который учитывает:

- Совокупную нагрузку налогов на прибыль.

- Учет НДС.

Так, для производственной сферы низким показателем считается в 3%. Для предприятий торговли неудовлетворительный уровень – это 1%.

Методика расчета

Федеральная налоговая служба (ФНС), когда выбирает объекты для проверки, руководствуется следующим:

- Устанавливает ряд предприятий, чья рентабельность резко выделяется из среднего уровня по отрасли.

- Естественно, что интересуют больше те частные и государственные предприятия, которые демонстрируют более низкий уровень, так как,скорее всего, они пытаются скрыть определенное количество заработанной суммы, для уплаты меньшего количества налогов.

Динамика и коэффициенты

Что касается динамики, то на сегодняшний день в России она находится на уровне ниже среднего. Это может быть связано с недостаточно высоким внедрением технологических новинок, усовершенствованных методов и выходом на более крупные рынки.

Здесь возникает своеобразный замкнутый круг, когда недостаточное качество производимой продукции из-за малого количества технологических усовершенствований создает малую привлекательность товара. Таким образом, можно сделать вывод о том, что для повышения уровня рентабельности как конкретного предприятия, так и отрасли в целом, необходим комплекс мероприятий, направленных на разностороннее усовершенствование.

Прогноз

По прогнозным данным, рентабельность части предприятий будет снижаться в России к 2025 году. Пожалуй, этого могут избежать только обрабатывающие и добывающие отрасли только на протяжении ближайших 5 лет. А далее динамика и здесь будет снижаться.

Источник