- Порядок расчета ставок межбанковского кредитного рынка MIACR, MIACR-IG, MIACR-B и соответствующих им оборотов операций

- Межбанковский кредит в России

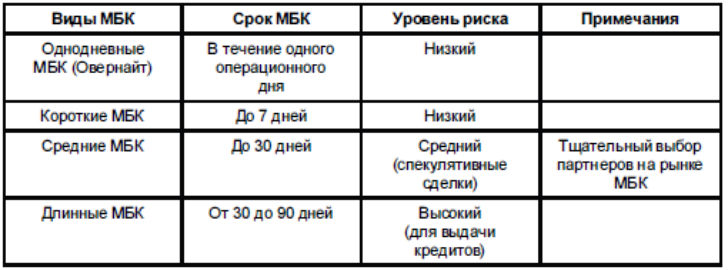

- Виды межбанковского кредита

- Ставки по межбанковскому кредитованию

- Способы получения межбанковского кредита

- Показатели ставок межбанковского рынка

- Межбанковский кредит

- Межбанковский кредит: его виды и особенности

- Понятие МБК

- Что собой представляет межбанковский рынок кредитования?!

- Разновидности, функции и особенности межбанковского кредитования

- Документы для оформления МБК

- Способы оформления межбанковского займа

- Стадии межбанковского сотрудничества

- Ставки по МБК

Порядок расчета ставок межбанковского кредитного рынка MIACR, MIACR-IG, MIACR-B и соответствующих им оборотов операций

Показатели ставок межбанковского кредитного рынка MIACR, MIACR-IG и MIACR-B рассчитываются на основе информации о сделках, заключенных на рынке межбанковского кредитования кредитными организациями города Москвы и Московской области, представляющими отчетность по форме 0409701 «Отчет об операциях на валютных и денежных рынках» в Банк России в соответствии с Указанием Банка России от 8 октября 2018 года № «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Средневзвешенные фактические ставки межбанковского кредитования MIACR, MIACR-IG и MIACR-B — это средневзвешенные процентные ставки в годовом исчислении, рассчитанные в разбивке по сроку и взвешенные с учетом объема сделок по кредитам:

— предоставленным московскими банками банкам-резидентам и банкам-нерезидентам Российской Федерации (MIACR);

— предоставленным московскими банками российским банкам с высоким кредитным рейтингом — не ниже Baa3 по оценке агентства Moody’s, BBB- по оценке агентств Fitch и Standard&Poor’s по состоянию на 01.08.2014 (MIACR-IG);

— предоставленным московскими банками российским банкам со спекулятивным кредитным рейтингом — от B3 до B1 по оценке агентства Moody’s или от B- до B+ по оценке агентств Fitch и Standard&Poor’s по состоянию на 01.08.2014 (MIACR-B).

Начиная с января 2015 года из расчета ставок MIACR, MIACR-IG, MIACR-B исключаются сделки, объем которых в 10 раз превышает максимальный суммарный дневной объем аналогичных сделок банка (с учетом валюты и срока) за последние шесть месяцев.

Начиная с августа 2015 года при расчете ставок MIACR, MIACR-IG, MIACR-B сделки кредитной организации, заключенные с одним контрагентом по одинаковой ставке (с учетом срока и валюты), учитываются как одна сделка.

Начиная с февраля 2016 года из расчета ставок MIACR, MIACR-IG, MIACR-B исключаются сделки между кредитными организациями, в отношении которых осуществляются меры по предупреждению банкротства, и соответствующими кредитными организациями — инвесторами.

В случае если полученная для расчета ставки MIACR, MIACR-IG или MIACR-B выборка (с учетом валюты и срока) содержит менее трех сделок, соответствующий показатель не рассчитывается.

При расчете ставок MIACR, MIACR-IG или MIACR-B исключаются обороты по сделкам с наибольшими ставками (10% от общего объема операций с учетом типа ставки, валюты и срока) и наименьшими ставками (10% от общего объема операций с учетом типа ставки, валюты и срока).

Показатели оборотов операций по сделкам межбанковского кредитования соответствуют оборотам операций, на основании которых рассчитываются ставки MIACR, MIACR-IG и MIACR-B.

Источник

Межбанковский кредит в России

Межбанковский кредит – это услуга, основанная на передаче денежных средств одной банковской организации к другой на проведение определенных финансовых операций по выполнению договорных обязательств, выплате средств держателям депозитов и прочему.

Межбанковский кредит выдается как Центральным банком, так и может быть выдан другим, коммерческим банковским учреждением на договорных началах.

Предназначение межбанковского кредитования призвано поддерживать платежеспособность учреждений, которые несут финансовые обязательства перед гражданами, коммерческими структурами, другими лицами.

Сюда же относятся и небанковские организации. Благодаря этому направлению поддерживается ликвидность, платежеспособность, надежность и бесперебойность работы банков.

Межбанковское направление позволяет избежать банкротства и поддерживать стабильность в банковском секторе.

Виды межбанковского кредита

Существует три вида. Они предназначены для финансирования со стороны Центробанка коммерческих организаций с целью поддержки и поддержания устойчивости.

Предоставление средств происходит в порядке очереди и на конкурсной основе.

Три вида кредитования:

- срочный. Средства выдаются на минимальное количество времени, а также на достаточно длительный период. Точные сроки согласовываются на этапе переговоров. Иногда срочный кредит предполагает возврат займа через сутки, но в целом максимальный период, за который деньги полностью должны быть возвращены, не определен и может превышать три года (в обязательном порядке точные границы сроков, предоставленных на возврат, оговариваются в договоре);

- до востребования. Заемщик обязуется вернуть долг по востребованию, однако по договору предусматривается небольшой промежуток времени, за этот срок, кредитор не имеет право изъявить желание истребовать заемные деньги;

- межбанковский кредит овернайт. Займ выдается на одни банковские сутки, благодаря чему удается исполнить текущие обязательства.

Говорить о большой активности и вовлеченности банков в услуги межбанковского кредитования не приходится – в России уровень доверия между финансовыми учреждениями невысокий, и всего 60% банков пользуются соответствующими услугами, что в результате ограничивает возможности банковских организаций и ставит под угрозу их финансовую стабильность.

Это становится одной из предпосылок нарушения экономической целостности системы, нестабильности валютного рынка, снижения доверия к частным коммерческим компаниям со стороны граждан и предприятий.

Ставки по межбанковскому кредитованию

Комиссии банков в этом направлении устанавливаются исходя из активности спроса и числа предложений. Рынок может быть изучен при сборе данных по трем показателям:

- MIBOR – оценка данных по предложению межбанковского займа для финансовых учреждений;

- MIBID – оценка данных по спросу межбанковского займа со стороны финансовых учреждений;

- MIACR – средний показатель по ставке межбанковского кредитования (рассчитывается по данным, изученным по последним заключенным сделкам).

По овернайту обычно ставка составляет 15%. Процент нужно погасить вместе с возвратом денег после их взятия на следующий день.

Обычно помощь в получении кредита не требуется, а суммы займов сравнительно небольшие.

В качестве залога могут выступать ценные бумаги, векселя, а также права требования по договорам со стороны заемщиков учреждения.

По остальным видам МБК ставка обычно варьируется между 15.5% и 16%. Для долгосрочных займов, которые предполагают возврат в срок до 549 календарных дней, характерен расширенный перечень залоговых активов.

Например, принимаются слитки золота, ценные бумаги, права требования по договорам, входящим в состав портфелей с наименьшим уровнем риска.

Что касается определения ставки по МБК, то 15% применяется не для всех финансовых организаций.

В ряде случаев Центробанк работает по другой схеме – устанавливает индивидуальную повышенную ставку при возникновении высоких рисков. Также может быть предложено льготное МБК с заниженной процентной ставкой.

Кредитование происходит в различных валютах.

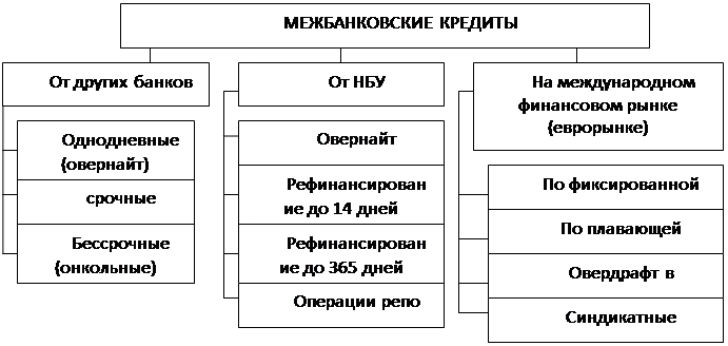

Способы получения межбанковского кредита

Несколько способов предоставления МБК финансовым структурам:

открывается кредитная линия, ограничения по которой заемщик может использовать средства без необходимости их полного возврата для следующего займа;

- заемные деньги начисляются на счет банка, открытый для соответствующих нужд;

- овердрафт;

- синдицированная основа.

Для получения МБК необходимо не только документальное оформление, но и оценка Центробанком макроэкономической ситуации внутри государства, которая основывается на учете экономических показателей по всем сферам, по определенному региону, количеству финансовых структур в регионе, их состоянию деятельности, отраслевой динамике, взаимодействию с конечным потребителем услуг.

Источник

Показатели ставок межбанковского рынка

Показатели ставок межбанковского кредитного рынка (MIBID, MIBOR, MIACR, MIACR-IG и MIACR-B) публикуются Центральным банком Российской Федерации. Они рассчитываются на основании данных о сделках межбанковского кредитования кредитных организаций Москвы и Московской области, представляющих отчетность по форме № 0409701.

Ставки MIBID (средние объявленные ставки по привлечению московскими банками кредитов) и MIBOR (средние объявленные ставки по предоставлению московскими банками кредитов) рассчитываются как среднее арифметическое значение ставок, заявленных московскими банками. При этом из базы расчета ставок MIBID и MIBOR исключаются наибольшие и наименьшие значения (10% от общего количества ставок).

Ставки MIACR представляют собой средневзвешенные фактические ставки по кредитам, предоставленным московскими банками. Рассчитываются как средневзвешенные фактические ставки по кредитам, предоставленным московскими банками российским банкам с высоким кредитным рейтингом (MIACR-IG) и средневзвешенные фактические ставки по кредитам в рублях, предоставленным московскими банками российским банкам со спекулятивным кредитным рейтингом (MIACR-B). Из расчета ставок MIACR, MIACR-IG и MIACR-B также исключаются сделки с наибольшими и наименьшими ставками (10% от общего объема операций).

Ставки MIBOR, MIBID и MIACR публикуются с 1996 года. В 2000 году структура ставок была изменена в части диапазонов сроков. С 2000 года и по настоящее время ставки представлены в разбивке по срокам: один день, 2–7 дней, 8–30 дней, 31–90 дней, 91–180 дней, 181 день – год.

Источник

Межбанковский кредит

Межбанковский кредит (МБК) — инструмент денежного рынка, кредит, предоставляемый банками друг другу для поддержания текущей ликвидности.

Возможность дать межбанковский кредит позволяет банкам наиболее рационально использовать свои средства — отдать в долг, обычно под небольшой процент, те средства, которые в данный момент оказались невостребованными. Доступность коротких кредитов от контрагентов помогает кредитным учреждениям поддерживать свою ликвидность, то есть отвечать по своим текущим долгам в случае недостатка средств при ожидающихся поступлениях.

Кроме того, рынок межбанковских кредитов позволяет проводить спекулятивные операции, когда денежные средства берутся по меньшей ставке, чем отдаются.

Для участия в межбанковском рынке банки открывают друг на друга кредитные линии. Для этого они обмениваются уставными документами, заключают соглашения и устанавливают друг для друга лимиты — пределы кредитования. Таким образом, межбанковский кредит — это заем в форме кредитных линий.

Заключение сделок на рынке межбанковских кредитов происходит тремя путями.

1. Прямые контакты между отдельными банками по телефону или с использованием электронных средств связи, таких как информационно-торговая система Reuters.

2. При посредничестве межбанковского брокера.

3. С участием электронных торговых систем.

То есть в настоящее время МБК — рынок не биржевой. Это связано с разным уровнем доверия друг к другу между банками. Более того, в России участники разделены на группы в зависимости от размеров организаций. В первую из них входят крупнейшие кредитные учреждения с государственным участием. Во вторую — банки второго эшелона. В третью — все остальные. Причем банки меньшего размера, как правило, могут разместить свободные средства у группы более высокого уровня, а получить — нет.

Основной срок, на который предоставляются кредиты, — один день, так называемая ставка overnight (ON), то есть в буквальном переводе с английского «через ночь». Но в более мелких объемах сделки заключаются и на более длительные сроки. Так, на международном рынке, отражающемся в ставке LIBOR, периоды предоставления таких кредитов рассчитываются до года.

Обычные ставки на рынке межбанковских заимствований в России на срок overnight составляют 3-5% годовых. В то же время МБК может в некоторых случаях отличаться повышенной волатильностью (изменчивостью). Это зависит от наличия у банков свободных денежных средств в определенный день.

Кроме того, рынок межбанковского кредитования — важный индикатор всей банковской системы. Когда у какого-нибудь крупного финучреждения появляются даже временные финансовые проблемы, возможно возникновение взаимной цепочки невозвратов краткосрочных кредитов друг другу. В такой ситуации развивается межбанковский кризис.

В России такие кризисы бывали не раз: в 1995-м, 1998-м, в 2004-м и в 2008-м годах. Информация о состоянии рынков межбанковского кредитования, московские ставки привлечения и размещения средств публикуются на сайте Банка России. Эти данные важны и для руководителей предприятий, и для частных клиентов — вкладчиков банков, так как именно в этих цифрах можно будет увидеть надвигающийся кризис банковской системы.

Источник

Межбанковский кредит: его виды и особенности

Ресурсные центры взаимодействуют не только с простыми гражданами, официальными лицами и крупными компаниями. Они ведут тесное, взаимовыгодное сотрудничество и с другими организациями, создавая так называемый межбанковский рынок кредитования.

Как проходит процесс взаимовыручки, какие виды рефинансирования существуют и в чем их особенность? Ответы на эти и другие тематические вопросы читайте далее.

Понятие МБК

Межбанковский кредит — это своего типа займ, который предоставляется одним органом другому, для регулирования его ликвидности (платежеспособности).

Главным спонсором на экономическом рынке России является Центральный банк, а другие государственные и коммерческие организации выступают одновременно и должниками, и кредиторами.

Так называемые ссуды взаимовыручки представляют собой целый механизм, суть работы которого заключается в подписании единичных долговых сделок, а также в размещении депозитов в других банковских органах.

То есть при недостатке ресурсов компания приобретает активы в долг, на оговоренный срок, а при их избытке наоборот выставляет их на реализацию между другими представителями.

Как правило, такого типа кредитование имеет краткосрочный характер, по стандартной линии займов деньги выдаются на 1,2,9,14.…. 90 дней, но по согласию обеих сторон сделки, период займа может быть затянут до полутора лет.

Договоренность по поводу рефинансирования устанавливается как путем индивидуальных переговоров, так и через посредников, после чего заключается юридически заверенный договор.

Коммерческие органы России, которые чаще всего обращаются в Центральный банк России с целью получить ссуду, спонсируются двумя способами: первый заключается в выдаче средств в порядке очереди, а второй реализуется на основе, проведенных банковских конкурсов.

Таким образом, механизм, в котором задействованы несколько организаций — это источник, который позволяет им за счет взаимного сотрудничества договариваться, сохранять и поддерживать свою платежеспособность.

Что собой представляет межбанковский рынок кредитования?!

Одной из главных составляющих рынка кредитных ресурсов является биржа МБК, которая состоит из денежных операций, осуществляемых Центральным банком и другими органами.

Кредиты, которые получают банковские отделения называют управляемыми пассивами, при этом сама организация считается активным лицом, получая средства путем прямого обращения к представителям финансового центра.

Таким образом, рынок межбанковского кредитования является спонсором для многих экономических операций, и поддерживает их стабильность и ликвидность.

Биржу МБК в Российской Федерации можно охарактеризовать как достаточно узкую и слаборазвитую. Это, в первую очередь, объясняется недоверием между самими партнерами.

Как показывает анализ более 90 % займов, которые выдают друг другу коммерческие и государственные кредиторы имеют срок до 1 недели, а это значит, что рынок межбанковского кредитования работает только в области корреспондентских отношений и является слишком кратковременным, а уровень доверительных отношений на нем минимален.

Денежная биржа взаимовыручки представляет собой достаточно весомую часть финансовой пирамиды. Она обеспечивает своевременное распределение свободных средств между кредитными учреждениями, налаживает работоспособность российского банковского механизма.

Помимо того, что рефинансирование позволяет поддержать функциональное состояние конкретного банка, стабилизируется и национальная экономика, для которой важно положение каждой компании страны.

Для кредитных учетов в Российской Федерации, которые отличаются коротким сроком займа, действует механизм, максимальную границу которого устанавливает учетный процент типа “овернайт”, а минимальную — сумма по однодневным депозитам “том некст” Центрального Банка страны.

Данные показатели относятся к группе операций постоянного доступа, и используются для поддержания и абсорбирования ликвидности учреждений. Верхние и нижние диапазоны ставок могут корректироваться главным банковским органом, как по отдельности, так и через их симметричное смещение максимальных и минимальных границ.

Разновидности, функции и особенности межбанковского кредитования

МБК — это своего рода денежная система, которая позволяет банкам-партнерам взаимодействовать между собой с выгодой и обеспечивать бесперебойное обслуживание своей клиентской базе. В зависимости от организационных особенностей рефинансирования, его разделяют на следующие виды.

МБК — это своего рода денежная система, которая позволяет банкам-партнерам взаимодействовать между собой с выгодой и обеспечивать бесперебойное обслуживание своей клиентской базе. В зависимости от организационных особенностей рефинансирования, его разделяют на следующие виды.

Срочные кредиты — представляют собой денежный займ, в договоре которого указана точная, конечная дата погашения задолженности. Что касается ссуды до востребования, то этот вид кредитования представляет собой сделку, по которой установленный период возвращение взятых денежных средств превращается в бессрочный, то есть кредитор может потребовать возврат финансов в любое время.

Относительно ссуд, которые выделяют по критерию платности: с рыночной, льготной и повышенной кредитной ставкой.

- Первый из них возникает на основе рыночного предложения и спроса, которое складывается в момент выдачи ссуд.

- Льготный — применяется очень редко и считается частью дифференцированного решения.

- С повышенной процентной ставкой, его начало заложено возможными рисками, которые связаны с предоставлением денежных ресурсов тому или иному коммерческому сотруднику.

Обеспеченность ссуды — это своего рода вид кредитования, который основан на залоге имущества, относительно части, заложенной в рамках финансового центра.

Выделяют:

- обеспеченные;

- частично обеспеченные;

- необеспеченные кредиты.

Статистика показывает, что большинство межбанковских ссуд являются необеспеченными.

Когда денежный займ в системе МБК берется под залог ценных бумаг его называют ломбардным. Как правило, такие ссуды выдаются на короткий срок для удовлетворения банковских нужд, с целью урегулировать ликвидность банка.

Финансирование вида “овернайт” представляет собой кредит, который выдается на сутки, с целью срочно урегулировать баланс заемщика. Предоставляются денежные средства путем списания необходимой суммы с расчетного счета финансового органа по платежным бумагам.

Внутридневные кредиты заключаются в выдаче заемных средств Центральным Банком в течении одного рабочего дня для завершения текущих расчетных операций.

Благодаря данной разновидности займов, валютные отделения могут своевременно поддержать свое рабочее состояния и не допустить возникновение проблем в расчетных системах.

Внутридневные займы предоставляются кредитором в однократном овердрафте, с последующим автоматическим списанием ресурсов.

Следуя из вышеуказанных особенностей взаимовыгодных ссуд можно сказать, что данного типа финансовый механизм позволяет не только урегулировать внутренние экономические сбои, а и наладить собственную рабочую историю, получить дополнительные средства на выгодных условиях и зарекомендовать себя с лучшей стороны.

Документы для оформления МБК

Подтверждением сотрудничества между двумя банковскими учреждениями считается оформление и подписание кредитного договора, либо генерального соглашения.

Подтверждением сотрудничества между двумя банковскими учреждениями считается оформление и подписание кредитного договора, либо генерального соглашения.

Банку — заемщику необходимо предоставить сотрудникам банка-кредитора следующий пакет документов:

- письмо-заявление;

- бумаги, которые подают сведения о банке-заемщике: его финансовом положении, объемах активов и т.д.;

- копии устава банка и лицензии на ведение финансовой деятельности;

- документ с подписями и печатями, который подтверждает решение сотрудников о займе;

- документ, который характеризует прибыльность или убыточность банка;

- документ, который подтверждает активность кредитной организации, которая рассчитывает на займ, и уведомляет банка-кредитора о количестве выданных ссуд своим клиентам, характеризует количество партнеров-вкладчиков и т.п.

Дополнительно сотрудниками учреждения, которое выдает вспомогательные ресурсы могут потребоваться бумаги с ведомостями об отдельных пунктах баланса за предыдущий год и на дату оформления заявки.

Способы оформления межбанковского займа

Кредитный договор — это способ оформления займа, который применяется при оформлении разовых сделок, когда между заемщиком и кредитором еще нет особого доверия и они до этого еще не сотрудничали.

В таких случаях срок рефинансирования, как правило, составляет от одной недели до месяца, по индивидуальным переговорам может быть и дольше.

Предварительно о сотрудничестве банковские представители могут договорится по телефону и факсу, после чего все оговоренные нюансы необходимо юридически и документально оформить, и заверить.

Договор МБК включает в себя ведомости относительно:

- размеров ссуды, которую хочет оформить заемщик;

- уровня процентной ставки;

- периода действия кредитования;

- ответственности за придерживание условий сделки и т.д.

Процентная ставка, которая указывается в договоре, устанавливается непосредственно в день подписания документа, исходя из уровня, складывающегося на финансовом рынке.

Кредитный договор, подтвержденный подписями и печатями, является юридическим документом, его используют как основу в случае судебных заседаний, связанных с невыплатой заемных ресурсов и т.д.

Генеральное соглашение, свидетельствующее об операциях на денежном рынке, является вторым способом оформления займа. Данный документ представляет собой некий бланк, в котором предусмотрены технические моменты осуществления финансово-кредитных операций.

Стадии межбанковского сотрудничества

Подача документов на оформление займа — это только первая стадия МБК. После так называемого программирования кредитной заявки, учреждение-кредитор оценивает заемщика, производит анализ его платежеспособности и ликвидности на момент оформление ссуды, проверяет достоверность поданной информации и т.д.

На положительный ответ благоприятно влияет наличие тесных контактов с представительными, крупными экономическими компаниями, репутация которых может сыграть роль обеспечения.

После того, как заемщик получил одобрение на получение заемных средств подписывается кредитный договор и деньги поступают на корреспондентский (расчетный) банковский счет.

Но существует еще одна стадия сотрудничества, которая начинается после перевода средств, это регулярный отчет кредитору банком — заемщиком, о целенаправленном использовании рефинансирования.

Для компании, выдавшей вспомогательный кредит, очень важно чтобы взятые средства были вложены в хозяйственно-финансовую сферу и максимально быстро приносили прибыль, чтобы должник смог в кратчайшие сроки и без особых потерь своей ликвидности вернуть взятые денежные активы.

Ставки по МБК

Пагубно на систему МБК повлиял мировой экономический кризис, после чего состояние денежного рынка значительно ухудшилось.

Его работоспособность характеризуют ставки, которые в экономике принято отображать специальными показателями.

Их числа напрямую зависят от соотношения спроса на кредитные ресурсы, а также от стабильного состояния экономики и банковской системы в целом.

Далее охарактеризуем каждый показатель более подробно.

- MIBOR — это среднестатистический показатель, который характеризует число предоставленных финансовыми отделениями ставок размещения рефинансирования.

- MIBID — это запрос на приобретение, то есть процентная ставка, согласно которой банки готовы стать владельцами межбанковского кредита.

- MIACR — данный показатель указывает на среднестатистические фактические ставки по практикующим кредитам.

Возвращаются средства, взятые взаймы единоразовым платежом на корреспондентский счет кредитора по окончанию периода займа, досрочное погашение возможно только после письменного согласия банка, который выдал денежную ссуду.

Внутригосударственные кредиты выдаются и возвращаются через корреспондентские счета, открытые в Центральном Банке. В свою очередь валютные займы оформляются и пошашаются через ячейки, открытые в иностранных отделениях.

Таким образом, можно сказать, что, выходя на взаимовыгодное сотрудничество, финансово-кредитные учреждения не только ищут помощи, а и мотивируют своими свободными, незадействованными денежными средствами. Последние позволяют повысить уровень ликвидности организации, показать ее самостоятельность и поднять на новый уровень отношений с Центральным Банком.

За счет благоприятной истории деятельности экономические отделения как государственного, так и коммерческого типа получают возможность в кратчайшие сроки обеспечить себя, в случае необходимости, надежным кредитором.

Спонсирование одного органа другим — это не только взаимопомощь, которая поднимает работоспособность одного учреждения, это толчок к развитию местной, а после и мировой экономики.

Поэтому так важно соблюдать все правила и условия корректного партнерства между всеми ресурсными центрами.

Источник